Canada - FR

Canada - FR U.S. - EN

U.S. - EN

Le point sur les portefeuilles

Le 11 Octobre 2022

Les marchés boursiers ont reculé en septembre, les principaux indices frôlant les creux de juin au terme de leur dégagement récent. Depuis le début de l’année, le rendement s’établit à -17,2 % (en dollars canadiens) pour le S&P 500, -11,1 % pour le S&P/TSX, -18,9 % pour l’indice MSCI Monde et -20,8 % pour l’indice MSCI Marchés émergents. Une inflation persistante et les anticipations de poursuite du resserrement monétaire attisent les craintes de récession. Les économies s’adaptent au ralentissement de la croissance et le risque de récession varie selon les régions du monde. Globalement, nous pensons que la robustesse du marché du travail et du bilan des consommateurs offre une protection significative contre l’impact de la hausse des taux d’intérêt. Comme nous l’expliquons dans nos Perspectives sur la conjoncture économique et les marchés financiers d’octobre, la baisse des cours boursiers s’explique par une forte contraction des multiples de marché, tandis que les bénéfices des sociétés sont restés relativement résilients. Les investisseurs escomptant un scénario économique pessimiste, les valorisations commencent à devenir plus intéressantes.

Les actions continuent d’offrir un meilleur potentiel de rendement à moyen terme

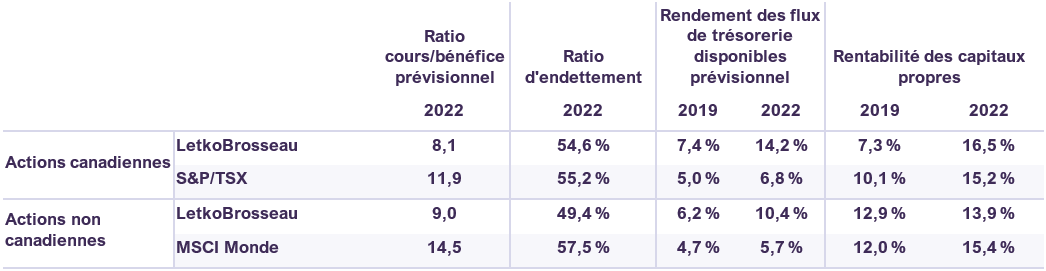

Malgré la turbulence persistante des marchés, nous continuons de privilégier les actions dans le cadre de nos mandats équilibrés. Premièrement, nous croyons qu’à ce stade, les actions offrent un meilleur potentiel de rendement à long terme que les titres à revenu fixe. Même si les taux des obligations gouvernementales à 30 ans ont monté de 142 points de base depuis le début de l’année, une conjoncture de resserrement monétaire et d’inflation supérieure à la moyenne n’augure rien de bon pour les obligations à long terme. Deuxièmement, le repli récent des marchés boursiers semble refléter un sentiment pessimiste à l’égard de l’économie mondiale. Or, les données économiques nous font penser que malgré les risques à court terme, une récession mondiale n’est pas inévitable. De plus, même si l’économie devait connaître un accès de faiblesse, nous croyons que les sociétés dans lesquelles nous investissons sont bien positionnées pour y résister. Les entreprises détenues en portefeuille affichent un plus bas niveau d’endettement que leurs indices de référence respectifs. Aussi, les mesures de rentabilités et de flux de trésorerie sont plus élevées aujourd’hui que durant l’année précédant la pandémie. Troisièmement, les valorisations sont bon marché; notre portefeuille d’actions canadiennes se négocie à 8,1 fois les bénéfices estimatifs de 2023 et ce ratio s’établit à 9,0 fois pour notre portefeuille d’actions internationales (tableau 1). Les cours intègrent déjà beaucoup de mauvaises nouvelles.

Paramètres clés des portefeuilles d’actions de Letko Brosseau

Basé sur les cours boursiers au 30 septembre 2022. Sources : Estimations consensuelles de données financières et analyse de FactSet (www.factset.com) et calculs de Letko Brosseau, Letko Brosseau Fonds d’actions canadiennes et Letko Brosseau Fonds d’actions internationales. Les ratios sont calculés selon une méthodologie de moyenne pondérée basée sur le Letko Brosseau Fonds d’actions canadiennes et le Letko Brosseau Fonds d’actions internationales. Tous les ratios, sauf le ratio cours/bénéfice prévisionnel, excluent les positions dans le secteur financier. Le ratio cours/bénéfice prévisionnel mesure le bénéfice par action qu’une société devrait gagner au cours de la prochaine année fiscale par rapport à sa valeur marchande par action. Le ratio d’endettement mesure la dette totale de l’entreprise par rapport au total de ses capitaux propres. Le rendement des flux de trésorerie disponibles prévisionnel mesure le flux de trésorerie disponible par action qu’une société devrait gagner au cours de la prochaine année fiscale par rapport à sa valeur marchande par action. Le ratio de rentabilité des capitaux propres mesure le rendement qu’une entreprise obtient sur les capitaux propres.

Historiquement, les investisseurs qui sont entrés sur le marché alors que les valorisations étaient aussi basses ont été récompensés. Enfin, les investisseurs qui choisissent de vendre leurs actions pour en investir le produit dans des titres à revenu fixe ou des liquidités doivent savoir quand vendre et quand revenir sur le marché. Comme nous l’avons souligné dans Le point sur les portefeuilles d’août, il est très difficile de prendre ces deux décisions au bon moment et le fait de rater les meilleurs jours à la bourse peut nuire à la croissance à long terme d’un portefeuille.

Atténuer le risque des prévisions de bénéfices

Nous avons abondamment parlé du risque que pose la hausse des taux d’intérêt pour les actions qui affichent des multiples élevés (Le point sur les portefeuilles de juin). Cependant, ces titres courent d’autres risques. Ainsi, la valeur économique de ces actions dépend davantage des bénéfices futurs prévus des sociétés qui les émettent. La prévision des bénéfices comporte des défis et des risques auxquels nous n’échappons pas : nous devons constamment réviser nos estimations à la lumière des événements survenant à l’échelle des entreprises et de l’économie dans son ensemble. Nous atténuons toutefois ce risque en investissant dans des sociétés dont les actions sont moins fortement valorisées et en faisant des prévisions sur un horizon de trois à cinq ans. Les titres faiblement valorisés tirent une plus grande partie de leur valeur des bénéfices à court terme, lesquels sont plus prévisibles et généralement moins volatils que les bénéfices attendus dans un avenir lointain. Nos sociétés en portefeuille ne dépendent pas de l’atteinte quasi parfaite de projections de forte croissance pour justifier le cours de leurs actions. De plus, si le cycle économique traverse une phase difficile qui risque de compromettre temporairement la croissance des bénéfices, nous croyons que nos sociétés sont en mesure de mieux affronter ces vents contraires.

Réflexions finales

Nos portefeuilles sont construits de façon à procurer une valeur ajoutée à moyen et à long terme. Les actions aux valorisations tendues supposent des perspectives de croissance ambitieuses qu’une concurrence accrue ou des erreurs d’exécution peuvent sérieusement mettre à mal, entraînant des bénéfices moindres que prévus. Nos portefeuilles ont profité du fait que nous évitons les titres affichant des valorisations excessives et privilégions les sociétés dotées d’une direction compétente et d’une stratégie viable à long terme dont les actions se négocient à des multiples raisonnables par rapport aux bénéfices. Notre patience face à la volatilité est une des clés d’une approche de placement prudente. Nous sommes convaincus que cette stratégie fondée sur la discipline continuera de contribuer à la préservation et à la croissance de votre capital.

Mentions légales

Les informations et opinions contenues dans les présentes sont fournies à titre indicatif seulement, sont sujettes à changement et ne visent pas à fournir des conseils d’ordre comptable, juridique ou fiscal, ni des recommandations en matière de placement, et ne doivent pas être utilisées comme tel. Les sociétés mentionnées sont à titre indicatif uniquement et ne sont pas considérées comme une recommandation d’achat ou de vente. Il ne faut pas supposer qu’un investissement dans ces entreprises était ou serait rentable. À moins d’indication contraire, les renseignements sont présentés aux dates indiquées. Bien que ces renseignements soient considérés comme exacts à la date où ils ont été préparés, Letko, Brosseau & Associés Inc. ne peut garantir qu’ils sont exacts, complets et à jour en tout temps.

Lorsque les renseignements proviennent ou sont dérivés de sources externes, les sources sont considérées comme fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, à l’exhaustivité ou à la fiabilité de ces renseignements. Les opinions ou estimations présentées constituent notre jugement à cette date et sont modifiables sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés seront atteints ou réalisés.

Les renseignements présentés ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Les présentes peuvent contenir certaines déclarations prospectives qui reflètent nos attentes actuelles ou prévisions quant à des événements futurs concernant l’économie, les changements du marché et ses tendances. De par leur nature, les énoncés prospectifs sont assujettis, entre autres, à des risques, à des incertitudes et à des hypothèses concernant les devises, la croissance économique, les conditions actuelles et prévues et d’autres facteurs appropriés dans les circonstances qui peuvent faire en sorte que les performances, perspectives, événements ou résultats réels diffèrent sensiblement de ceux exprimés dans, ou sous-entendus par, lesdits énoncés. Les lecteurs sont avisés de ne pas se fier indûment à ces énoncés prospectifs.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :