Canada - FR

Canada - FR U.S. - EN

U.S. - EN- L’effet décalé du resserrement monétaire reste le principal facteur expliquant notre prévision d’une croissance plus lente pour l’année à venir. Nous prévoyons que le PIB réel mondial progressera de 2,8 % en 2024.

- Nous pensons que le ralentissement du marché du travail tempérera l’activité économique américaine d’ici la fin de l’année. Selon nos prévisions, la croissance du PIB réel des États-Unis devrait se modérer pour atteindre entre 1,0 et 1,5 % en 2024.

- L’épargne excédentaire de plus de 300 milliards de dollars canadiens (13 % du PIB) devrait permettre aux ménages canadiens de faire face au resserrement des conditions financières et à l’augmentation du chômage dans les mois à venir. Par conséquent, nous prévoyons que la croissance du PIB réel canadien ralentira pour se fixer entre 0,5 et 1,0 % en 2024.

- L’économie de la zone euro a stagné au cours des derniers trimestres. Les perspectives restent médiocres compte tenu des risques d’inflation persistants et des conditions financières restrictives.

- Les difficultés du marché immobilier chinois continuent de peser sur la croissance. Le FMI prévoit que la croissance du PIB réel de la Chine ralentira à 4,6 % sur un an en 2024.

- Les perspectives varient d’une économie émergente à l’autre, mais, dans l’ensemble, l’activité dans la région devrait rester globalement stable. Le FMI prévoit une croissance du PIB réel de 4,1 % en 2024.

- Dans un contexte de forte croissance estimative des bénéfices et de valorisations attrayantes, nous pensons que nos placements en actions créeront une valeur significative à moyen terme.

- Bien que nous restions actifs dans la gestion de nos titres à revenu fixe, nous ne pensons pas que les perspectives des titres à revenu fixe soient supérieures à celles des actions. Nous continuons à privilégier un portefeuille d’actions bien diversifié et raisonnablement valorisé par rapport aux obligations.

Résumé

Les prévisions consensuelles d’une forte récession économique ne se sont pas concrétisées en 2023. Au contraire, le PIB réel mondial a progressé de 3,1 %. À l’aube du deuxième trimestre de 2024, la résilience macroéconomique générale et les progrès constants en matière d’inflation continuent de renforcer la probabilité d’un atterrissage en douceur.

L’inflation converge vers les niveaux cibles dans la plupart des grandes économies. La perspective d’une baisse des taux d’intérêt des banques centrales se profile à l’horizon. Il faut toutefois se garder de négliger l’effet décalé du resserrement monétaire qui s’est produit en 2022 et 2023. Nous prévoyons une baisse de la croissance et une hausse du chômage en 2024, lorsque l’impact de la hausse des taux d’intérêt sera pleinement reflété dans les conditions économiques.

Le FMI prévoit que la croissance du PIB réel mondial restera constante à 3,1 % en 2024. Nous prévoyons un ralentissement de la croissance aux États-Unis et au Canada et une stagnation de l’activité en Europe. Dans l’ensemble, nous prévoyons une progression du PIB réel mondial de l’ordre de 2,8 % en 2024 (tableau 1).

Prévisions de croissance du PIB réel mondial

| 2023 | 2024 | |

| Monde | 3,1 % | 2,8 % |

| Économies développées | 1,6 % | 1,1 % |

| États-Unis | 2,5 % | 1,0-1,5 %* |

| Canada | 1,1 % | 0,5-1,0 %* |

| Zone euro | 0,5 % | 0,25 % |

| Royaume-Uni | 0,5 % | 0,6 % |

| Japon | 1,9 % | 0,9 % |

| Économies émergentes | 4,1 % | 4,1 % |

| Chine | 5,2 % | 4,6 % |

| Inde | 6,7 % | 6,5 % |

| Brésil | 3,1 % | 1,7 % |

| Mexique | 3,4 % | 2,7 % |

Impact décalé du resserrement de la politique monétaire sur la croissance américaine

L’économie américaine est restée robuste au quatrième trimestre 2023. Le PIB réel a augmenté de 0,8 % en glissement trimestriel, ce qui représente un ralentissement modéré par rapport à l’expansion de 1,2 % enregistrée au cours des trois mois précédents. Les dépenses des ménages, principal moteur de l’économie, ont augmenté de 0,8 % en glissement trimestriel, reflétant une forte demande des consommateurs pour les biens (+0,7 %) et les services (+0,8 %). Sur l’année, le PIB réel a progressé de 2,5 %.

Les fondamentaux de la consommation sont de moins en moins favorables. Bien que le taux de chômage soit resté depuis un certain temps en dessous de son niveau d’avant la pandémie (4 %), l’embauche s’est nettement ralentie. Au cours des deux premiers mois de 2024, les créations d’emplois se sont élevées en moyenne à 252 000 par mois, contre une moyenne de 385 000 l’année dernière. Au cours de la même période, les offres d’emploi ont diminué de 130 000.

Le ralentissement de la croissance des salaires indique également que le marché du travail américain se rééquilibre en fonction des normes d’avant la pandémie. Les salaires horaires moyens ont augmenté de 4,3 % en glissement annuel en février, soit une légère modération par rapport au taux de croissance annuel moyen de 4,5 % en 2023. Dans un même temps, la combinaison d’une croissance plus faible des revenus, de prix élevés et d’une hausse des coûts d’emprunt a poussé les ménages à puiser de plus en plus dans leur épargne accumulée pour soutenir leurs dépenses. Depuis le premier trimestre 2023, l’épargne excédentaire des consommateurs a diminué de plus de 500 milliards de dollars. Les ménages américains disposent de beaucoup moins de liquidités excédentaires à dépenser qu’au même moment l’année dernière.

Les consommateurs devraient bénéficier d’une amélioration de leur pouvoir d’achat à court terme, car la croissance des salaires reste supérieure à l’inflation, mais le ralentissement de la dynamique du marché du travail et la diminution de l’épargne excédentaire laissent présager un ralentissement progressif des dépenses des ménages. Nous prévoyons que les dépenses de consommation nominales augmenteront entre 3,0 et 4,0 % en 2024, contre 6,0 % l’année dernière.

Si les dépenses privées restent le principal moteur de l’expansion de l’économie américaine, la politique budgétaire apportera également une contribution positive à la croissance. Nous prévoyons une augmentation des dépenses publiques d’environ 7,0 % en glissement annuel. Le soutien budgétaire pourrait même surprendre à la hausse si certains projets de dépenses à l’étude sont approuvés.

Ailleurs, les perspectives à court terme pour l’investissement intérieur sont tempérées par une combinaison de coûts hypothécaires plus élevés qui pèsent sur l’investissement résidentiel, et de croissance plus faible des bénéfices qui limite les dépenses d’investissement des entreprises. À moyen terme, toutefois, l’augmentation des investissements liés à l’IA est de bon augure pour la croissance.

Nous prévoyons que l’économie américaine progressera entre 3,5 et 4,0 % en termes nominaux annuels en 2024. L’inflation est sur une trajectoire de ralentissement et le déflateur du PIB, une mesure générale des prix des biens et des services produits aux États-Unis, devrait passer de 3,7% en 2023 à 2,5 % cette année. Par conséquent, nous prévoyons une croissance du PIB réel américain d’environ 1,0 à 1,5 % en 2024.

La Banque du Canada devrait réduire ses taux

Au Canada, le PIB réel a augmenté de 0,2 % en glissement trimestriel au quatrième trimestre. L’augmentation des dépenses de consommation et des exportations a été partiellement contrebalancée par la poursuite de la baisse des investissements dans le secteur du logement et des entreprises. Sur l’année, la croissance du PIB réel a ralenti à 1,1 % en 2023, contre 3,4 % l’année précédente.

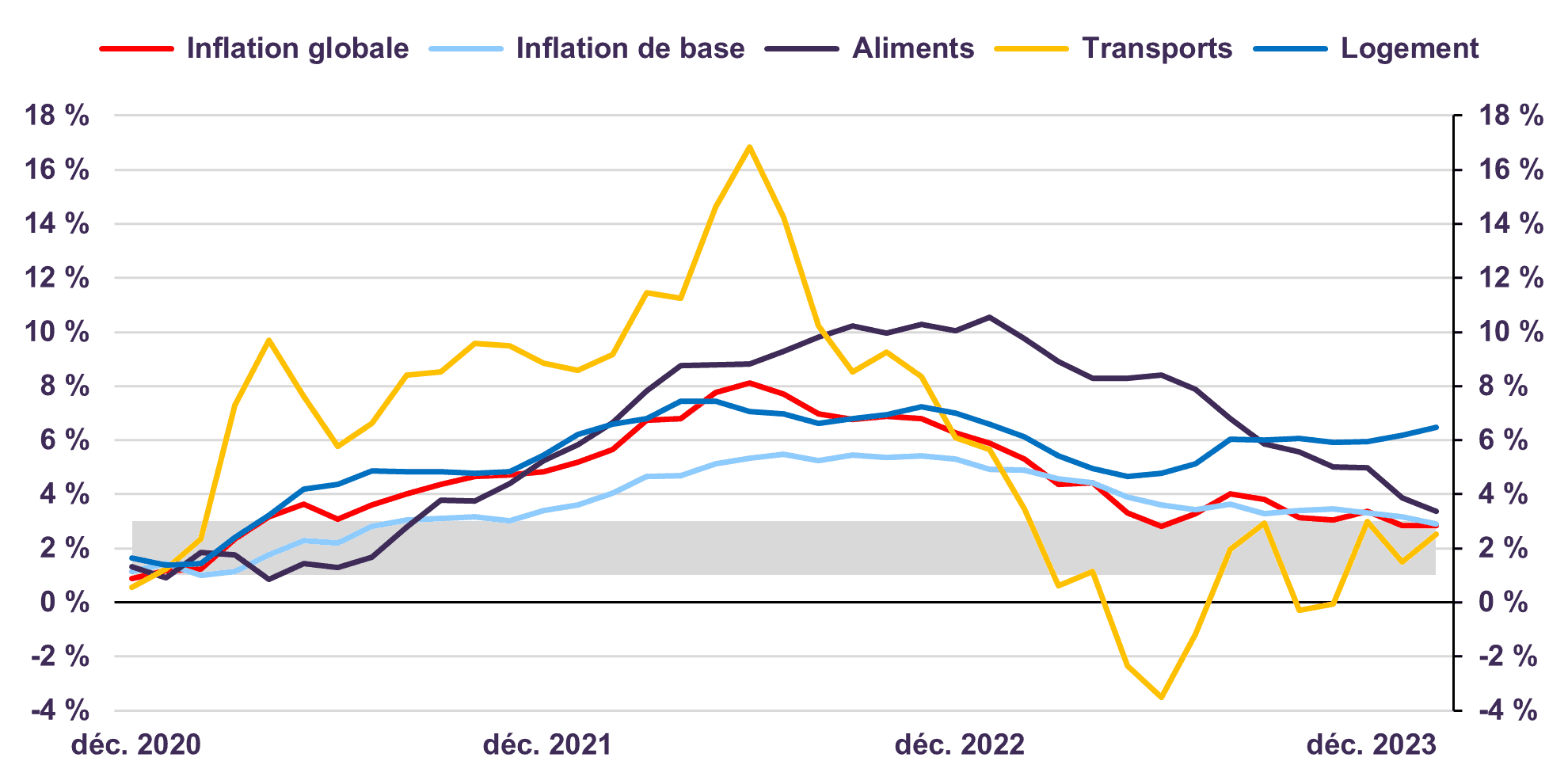

Le cycle de forte hausse des taux de la Banque du Canada a refroidi l’économie au cours des derniers mois, et il est de plus en plus évident que l’inflation est sur une trajectoire descendante. En février, l’inflation globale est tombée à 2,8 % en glissement annuel, son niveau le plus bas depuis huit mois, contre 3,4 % à la fin de l’année. En rythme annualisé sur trois mois – une mesure qui reflète la tendance sous-jacente – l’inflation s’est modérée à seulement 1,8 % au cours de la même période, ce qui est inférieur à l’objectif de 2 % de la banque centrale.

Les principaux facteurs contribuant au taux d’inflation du Canada sont en baisse, à l’exception du logement (graphique 1). Les coûts de logement ont augmenté de 6,5 % en février, en glissement annuel, dans un contexte de taux d’intérêt hypothécaires élevés et de forte croissance démographique. À l’avenir, l’impact cyclique des taux d’intérêt plus élevés sur le logement se dissipera lorsque la Banque du Canada adoptera une politique plus souple, mais les données démographiques solides suggèrent que l’inflation des logements pourrait prendre un certain temps avant de revenir à sa moyenne à long terme d’environ 3 %.

Si l’on exclut l’inflation liée au logement, nous pensons que les ajustements nécessaires sont en cours pour maintenir durablement les pressions inflationnistes à un niveau modéré.

L’inflation au Canada

%, sur 12 mois

Bien que l’économie ait créé 41 000 nouveaux emplois en février, le taux d’emploi a baissé pour le cinquième mois consécutif, l’offre de main-d’œuvre ayant augmenté plus rapidement que la demande. Au cours de la même période, la croissance des salaires horaires moyens a ralenti, passant de 5,4 % à la fin de 2023 à 5,0 % en glissement annuel. À l’avenir, nous prévoyons que la croissance des salaires continuera à se modérer sur fond d’assouplissement progressif des conditions du marché du travail.

La combinaison de taux d’intérêt élevés et de tendances plus faibles en matière d’emploi pèsera davantage sur l’activité au cours des prochains mois. Toutefois, les ménages canadiens disposent d’un atout important pour faire face à ces vents contraires. Les économies accumulées s’élèvent actuellement à plus de 300 milliards de dollars canadiens, environ 13 % du PIB. Ce coussin d’épargne continuera à servir de tampon aux ménages face aux coûts élevés du service de la dette, ainsi que de soutien essentiel en cas de chômage.

Par ailleurs, il convient de noter que les taux d’intérêt élevés ne touchent pas tous les Canadiens de la même manière. Alors que le total des intérêts payés par les emprunteurs a augmenté de 70 milliards de dollars canadiens depuis 2020, le total des intérêts perçus par les épargnants au cours de cette période a augmenté de 55 milliards de dollars canadiens. En d’autres termes, le coût net pour les Canadiens a été de 15 milliards de dollars canadiens (<1 % du PIB). Certains ménages ont éprouvé des difficultés à faire face à des remboursements de dettes plus élevés au cours de cette période, mais cela n’a pas été une source majeure de stress pour l’économie dans son ensemble. Les pertes de crédit restent faibles par rapport aux normes historiques et, selon notre évaluation, les banques canadiennes ont constitué des réserves de capital suffisantes pour absorber une augmentation du nombre de prêts en souffrance.

Nous attendons une nouvelle année de croissance inférieure à la tendance pour l’économie canadienne en 2024. Nous prévoyons que la croissance du PIB réel canadien ralentira pour se fixer entre 0,5 et 1,0 %, comparativement à un taux de croissance moyen à long terme de 2,0 %.

Activité stagnante, inflation tenace dans la zone euro

L’économie de la zone euro a stagné au quatrième trimestre après une contraction de 0,1 % du PIB réel au troisième trimestre. Sur une base annuelle, l’économie a connu une maigre croissance de 0,4 % l’année dernière. En effet, la région n’a enregistré qu’un trimestre de croissance en 2023.

Alors que l’inflation globale dans la zone euro est passée de plus de 10 % en 2022 à seulement 2,6 % à l’heure actuelle, l’inflation des services, qui est étroitement liée aux pressions salariales nationales, semble plus solidement ancrée. En février, les prix dans le secteur des services ont augmenté de 4,0 % en glissement annuel, equivalente au taux de croissance enregistré au cours de chacun des trois mois précédents. Étant donné que les services représentent 45 % de l’IPC global de la zone euro, le risque de hausse de l’inflation lié aux pressions sur les prix dans le secteur des services est de plus en plus préoccupant.

La campagne de resserrement monétaire de la BCE semble avoir eu peu d’impact sur un marché de l’emploi en pleine effervescence. Les salaires négociés par les syndicats, qui couvrent une grande partie des travailleurs de la zone euro, ont augmenté de 4,5 % en glissement annuel au quatrième trimestre, dépassant le taux de 3 % jugé compatible avec l’objectif d’inflation par la BCE. Dans le même temps, le taux de chômage dans la zone euro a légèrement baissé pour atteindre un nouveau record de 6,4 % en janvier.

Les pressions sur le marché de l’emploi pourraient retarder la transition de la BCE vers une politique monétaire moins restrictive, malgré le ralentissement économique en cours dans la région. Selon nous, les perspectives économiques restent médiocres dans la zone euro.

Les mesures de relance budgétaire et monétaire sont essentielles pour les perspectives de la Chine

L’économie chinoise a progressé de 5,2 % en glissement annuel en 2023. Si la croissance s’est améliorée en termes annuels, les données ont bénéficié d’une faible base de comparaison, le confinement ayant étouffé l’activité pendant plusieurs mois en 2022. En ce qui concerne l’avenir, la voie à suivre pour renouer avec l’objectif de croissance économique de 5 % fixé par le gouvernement en 2024 semble difficile.

Les dépenses de consommation sont devenues le principal moteur de la croissance l’année dernière, à la suite de la réouverture de l’économie chinoise. Les ventes au détail ont fait un bond de 7,2 % en glissement annuel en 2023 et les dépenses de services ont grimpé de 20,4 %, le secteur bénéficiant d’une importante demande refoulée. Après une année de forte croissance de rattrapage, les dépenses de consommation devraient diminuer en 2024. En effet, au cours des deux premiers mois de l’année, les ventes au détail ont augmenté de 5,5 % en termes annuels, contre 7,4 % enregistrée à la fin de l’année dernière.

Par ailleurs, les difficultés du marché immobilier chinois continuent de peser lourdement sur la croissance. L’investissement immobilier annuel a chuté de 9,6 % en 2023, marquant ainsi une deuxième année consécutive de contraction. Le gouvernement prévoit de consacrer 1 000 milliards de RMB à des projets de réaménagement urbain, à la construction de logements abordables et aux infrastructures publiques en 2024, ce qui devrait permettre de gérer le ralentissement des activités liées au logement. Cependant, à seulement 8 à 9 % de l’investissement immobilier réel annuel, les mesures de soutien annoncées jusqu’à présent ne sont pas susceptibles d’entraîner un redressement du marché immobilier chinois. Les fondamentaux de la demande de logements en Chine connaissent un ralentissement structurel, comme nous l’indiquons dans notre rapport Perspectives sur la conjoncture économique et les marchés financiers d’octobre 2023. Nous pensons que ce secteur continuera à freiner la croissance pendant un certain temps.

Le ralentissement de la consommation des ménages et les problèmes persistants du marché de l’immobilier laissent présager un ralentissement de la croissance en Chine au cours de l’année à venir. Toutefois, de nombreux éléments indiquent que la politique devient plus favorable. L’annonce récente d’une émission d’obligations spéciales du Trésor pour un montant de 1 000 milliards de RMB est un signal fort de l’intention du gouvernement d’intensifier les mesures de relance. Utilisées pour la dernière fois pendant la pandémie, ces obligations financeront probablement des investissements supplémentaires dans les infrastructures, une compensation importante pour la baisse des investissements dans l’immobilier. Sur le plan de la politique monétaire, la Banque populaire de Chine a réduit de 50 points de base le ratio des réserves obligatoires (RRR) en février, une mesure qui fournira 1 000 milliards de RMB supplémentaires de capitaux à long terme à l’économie.

Le FMI prévoit que la croissance du PIB réel de la Chine se modérera pour atteindre 4,6 % en glissement annuel en 2024, même si cela dépendra en grande partie de l’ampleur des mesures de relance budgétaire et monétaire mises en œuvre au cours de l’année à venir.

La croissance des marchés émergents restera stable

En Inde, le PIB réel a grimpé de 8,4 % en glissement annuel au quatrième trimestre de 2023. Il s’agit du taux d’expansion le plus rapide des six derniers trimestres, ce qui porte la croissance à 6,7 % pour l’ensemble de l’année. L’indice PMI composite de l’Inde est en nette expansion, atteignant 60,6 en février, ce qui confirme que la dynamique a été maintenue avec succès depuis l’année précédente. Selon les prévisions du FMI, le PIB réel de l’Inde devrait progresser de 6,5 % en 2024, soit le taux de croissance le plus élevé parmi les grandes économies.

Les perspectives des autres grands marchés émergents sont généralement positives. Le PIB réel du Mexique a crû de 3,4 % sur un an en 2023. Malgré le maintien du taux directeur de la banque centrale à un niveau record de 11,25 % tout au long de 2023, la demande intérieure s’est bien comportée jusqu’à présent. Par ailleurs, l’essor des exportations vers les États-Unis, premier partenaire commercial du Mexique, a également été un facteur clé de la croissance. Selon les estimations du FMI, le PIB réel du Mexique devrait augmenter de 2,7 % en 2024. Au Brésil, le taux d’intérêt de référence est en baisse depuis août 2023. La croissance du PIB réel devrait se tasser à 1,7 % au cours de l’année à venir, mais des conditions financières moins restrictives devraient contribuer à atténuer la décélération de l’économie.

Les marchés émergents restent soumis à d’importantes pressions externes, notamment le resserrement des conditions financières mondiales, le ralentissement de la croissance des marchés développés et l’augmentation de la volatilité des devises. La région a bien surmonté ces vents contraires et devrait bénéficier d’une baisse soutenue des taux d’intérêt des banques centrales au cours de l’année à venir. En termes globaux, la croissance des marchés émergents devrait rester stable. Le FMI prévoit une croissance du PIB réel de 4,1 % en 2024.

Les marchés d’actions atteignent de nouveaux sommets au premier trimestre

La résistance de l’économie américaine et la perspective de futures réductions des taux d’intérêt des banques centrales ont souligné les bonnes performances des marchés boursiers au premier trimestre. Le S&P 500 a gagné 13,5 % (rendement global en dollars canadiens), tandis que le S&P/TSX (6,6 %), le MSCI World (+11,7 %) et le MSCI Emerging Markets (+5,1 %) ont tous terminé le premier trimestre en territoire positif.

L’indice S&P 500 a progressé pendant cinq mois consécutifs, dépassant la barre des 5 000 et atteignant des sommets inégalés. Mais comme nous l’avons souligné dans de récentes publications, la majeure partie de la hausse des marchés boursiers américains et mondiaux a été tirée par Nvidia et une poignée de sociétés technologiques ou liées à la technologie à grande capitalisation qui ont bénéficié de l’exubérance de l’IA générative. Selon nous, ce petit sous-ensemble de sociétés dont les valorisations sont excessives contribue à la concentration de l’indice et nécessite un certain degré de prudence.

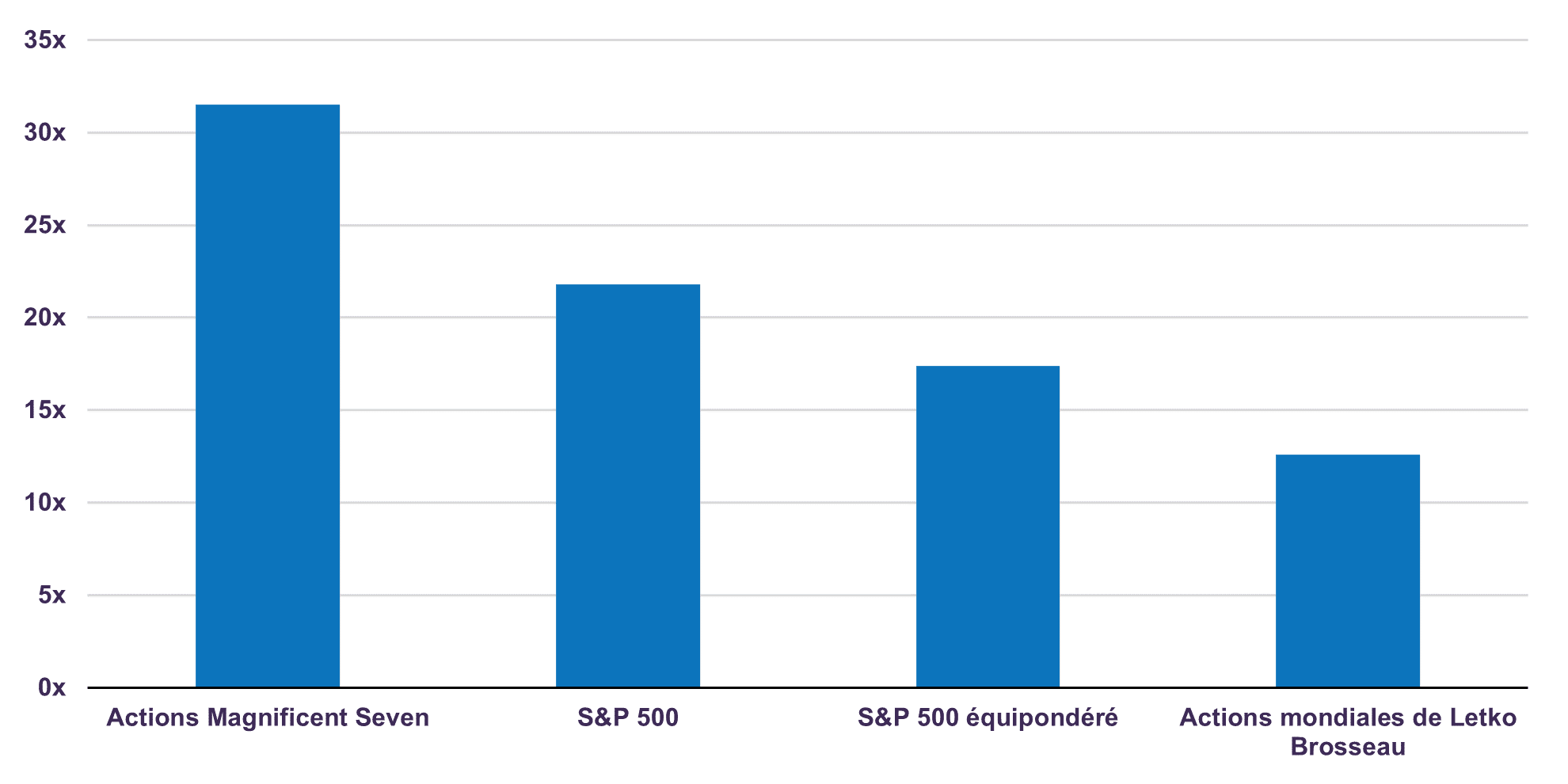

Le ratio cours/bénéfice prévisionnel du S&P 500 est de 21,8 fois les bénéfices estimés pour 2024, soit une prime de 45 % par rapport à sa moyenne à long terme de 15 fois. Toutefois, cette valorisation élevée est en grande partie liée à l’expansion significative des multiples des sociétés à très forte capitalisation susmentionnées. L’indice S&P 500 équipondéré, qui est rééquilibré tous les trimestres afin d’attribuer le même poids à chaque entreprise, se situe actuellement à 17,4 fois. Les valorisations ne sont pas uniformément élevées et nous pensons que les investisseurs perspicaces, orientés vers le long terme, qui gardent un œil attentif sur le potentiel des bénéfices et mettent l’accent sur la discipline en matière de prix, peuvent encore saisir des occasions.

Bien que nos portefeuilles d’actions aient affiché de solides rendements absolus sur les 12 derniers mois, ils sont toujours attrayants du point de vue des valorisations. Notre portefeuille d’actions mondiales ne se négocie qu’à 12.6 fois les bénéfices prévus (graphique 2).

Ratio cours/bénéfice prévisionnel

En outre, bien qu’ils se négocient à un escompte significatif par rapport à l’indice de référence, les titres de notre portefeuille affichent une croissance prévisionnelle des bénéfices plus élevée et offrent un rendement en dividendes attrayant de 3,3 % selon les estimations consensuelles de Bloomberg. Alors que le ralentissement attendu de la croissance économique pourrait peser sur la rentabilité des entreprises à court terme, nos placements en actions sont bien positionnés pour rester résistants malgré des fondamentaux plus difficiles. Nous sommes confiants dans la capacité de nos portefeuilles à créer une valeur significative au cours des 3 à 5 prochaines années.

Ajouter de la valeur grâce à une approche risque-récompense

La Banque du Canada maintient son taux d’intérêt directeur à 5 % depuis juillet 2023, et l’optimisme grandit quant à l’imminence d’une baisse des taux d’intérêt.

En effet, même si les attentes de réduction des taux d’intérêt ne se sont pas concrétisées en mars, le consensus du marché prévoit désormais une probabilité de 75 % pour une première baisse en juin. Ce contexte de taux directeurs soulève la question suivante : quelle est la stratégie de durée obligataire appropriée à ce stade ?

Nos décisions de placement en titres à revenu fixe sont basées sur notre évaluation de la juste valeur le long de la courbe des taux. Au cours des deux dernières années, nous avons doublé la durée de nos portefeuilles obligataires en acquérant des obligations d’État à moyen terme de haute qualité. Nous avons déterminé que le prix des obligations de 5 à 10 ans était attractif lorsque les taux dépassaient nos estimations de juste valeur de 3,5 à 4,0 %. En revanche, nous n’avons pas jugé attrayant le profil risque/rendement des instruments à plus long terme. Le taux de l’obligation fédérale canadienne à 30 ans a culminé à 4,0 %, ce qui est inférieur à notre estimation de juste valeur de 4,5 %. Les instruments à plus long terme comportaient non seulement un risque de taux d’intérêt supplémentaire accru, mais ils offraient également un rendement inférieur compte tenu de l’inversion de la courbe des taux au cours de cette période.

Actuellement, l’obligation fédérale à 30 ans rapporte 3,3 %, et nous pensons toujours que le risque de taux d’intérêt ne soit pas suffisamment rémunéré pour inciter à investir dans cet instrument.

Par conséquent, nous continuons à éviter l’exposition aux titres à revenu fixe d’une durée supérieure à 10 ans et avons concentré nos achats sur les échéances de 5 à 10 ans.

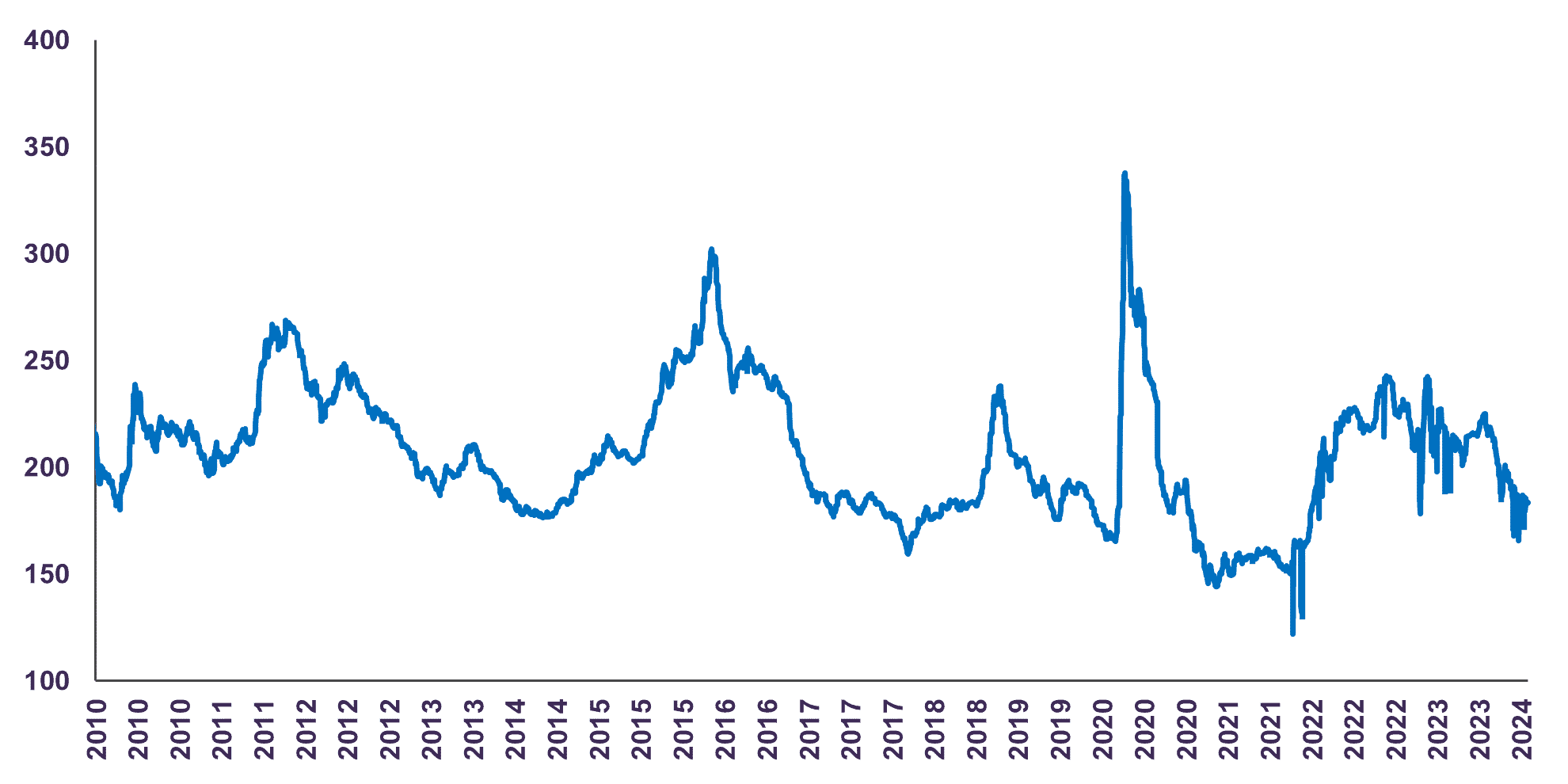

Nous avons également vu dans l’augmentation de l’exposition aux obligations de sociétés de haute qualité un moyen potentiel d’ajouter de la valeur à nos portefeuilles de titres à revenu fixe en 2022 et 2023. Les participants au marché craignant que l’économie mondiale n’entre en récession, les écarts de taux des obligations de sociétés se sont creusés jusqu’à atteindre des niveaux que l’on ne rencontre qu’en période de ralentissement économique (graphique 3).

Écart entre les obligations du gouvernement du Canada et les obligations de sociétés notées BBB (pb)

Compte tenu de nos perspectives positives à moyen terme pour l’économie, nous pensions que ces écarts reflétaient un pessimisme excessif des marchés. Notre analyse du risque de crédit de certains émetteurs nous a amenés à conclure que le profil risque/rendement de ces obligations était tout à fait convaincant. Ces décisions stratégiques – allonger la durée tout en évitant les instruments d’une durée supérieure à 10 ans et augmenter l’exposition aux obligations de sociétés de haute qualité – continuent à générer de la valeur pour nos portefeuilles de titres à revenu fixe.

Dans l’ensemble, nous restons d’avis que des actions soigneusement sélectionnées offriront un meilleur rendement que les obligations à moyen terme.

Bien que nous restions actifs dans la gestion de nos titres à revenu fixe, nous ne pensons pas que les perspectives des titres à revenu fixe soient supérieures à celles des actions. Nous ne préconisons pas de changements importants dans la répartition de l’actif à l’heure actuelle.

Les informations et opinions contenues dans les présentes sont fournies à titre indicatif seulement, sont sujettes à changement et ne visent pas à fournir des conseils d’ordre comptable, juridique ou fiscal, ni des recommandations en matière de placement, et ne doivent pas être utilisées comme tel. Les sociétés mentionnées sont à titre indicatif uniquement et ne sont pas considérées comme une recommandation d’achat ou de vente. Il ne faut pas supposer qu’un investissement dans ces entreprises était ou serait rentable. À moins d’indication contraire, les renseignements sont présentés aux dates indiquées. Bien que ces renseignements soient considérés comme exacts à la date où ils ont été préparés, Letko, Brosseau & Associés Inc. ne peut garantir qu’ils sont exacts, complets et à jour en tout temps.

Lorsque les renseignements proviennent ou sont dérivés de sources externes, les sources sont considérées comme fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, à l’exhaustivité ou à la fiabilité de ces renseignements. Les opinions ou estimations présentées constituent notre jugement à cette date et sont modifiables sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés seront atteints ou réalisés.

Les renseignements présentés ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Les présentes peuvent contenir certaines déclarations prospectives qui reflètent nos attentes actuelles ou prévisions quant à des événements futurs concernant l’économie, les changements du marché et ses tendances. De par leur nature, les énoncés prospectifs sont assujettis, entre autres, à des risques, à des incertitudes et à des hypothèses concernant les devises, la croissance économique, les conditions actuelles et prévues et d’autres facteurs appropriés dans les circonstances qui peuvent faire en sorte que les performances, perspectives, événements ou résultats réels diffèrent sensiblement de ceux exprimés dans, ou sous-entendus par, lesdits énoncés. Les lecteurs sont avisés de ne pas se fier indûment à ces énoncés prospectifs.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :