Canada - FR

Canada - FR U.S. - EN

U.S. - ENHorizon

Bulletin fiscal 2021-2022Février 2022

Introduction

Depuis 2020, les administrations publiques canadiennes ont consacré l’essentiel de leurs ressources à mettre en place divers programmes afin d’affronter la situation pandémique. D’un point de vue économique, l’objectif était de faire le pont pour que les particuliers et les entreprises puissent traverser cette période mouvementée sans trop de dommages. En 2021, bien que la pandémie n’ait pas été complètement derrière nous, les gouvernements ont pu commencer à réfléchir à l’après-pandémie. La fiscalité, qui a servi à mettre en place des mesures d’aide budgétaire, a lentement commencé à reprendre ses droits avec le dépôt en avril 2021 d’un premier budget fédéral depuis deux ans.

Fiscalité des particuliers

Régimes enregistrés d’épargne-retraite (REER)

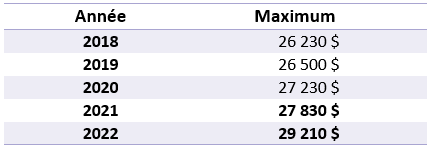

Vous avez jusqu’au 1er mars 2022 pour effectuer votre cotisation REER si vous voulez utiliser la déduction pour l’année fiscale 2021. Le montant qu’un particulier peut cotiser est de 18% de son revenu de l’année précédente, assujetti aux maximums annuels du tableau ci-dessous, ajusté au facteur d’équivalence s’il y a lieu (FE, FER et FESP). Les droits inutilisés de cotisation à un REER des années antérieures peuvent également s’ajouter.

Plafonds annuels des contributions à un REER

Pour connaître le montant exact de vos contributions admissibles en déduction pour 2021, n’hésitez pas à consulter Mon dossier pour les particuliers – Canada.ca sur le site Web de l’Agence de revenu du Canada (ARC) ou votre plus récent avis de cotisation fédérale.

À noter que si vous atteignez l’âge de 71 ans en 2022 et que vous désirez effectuer une dernière contribution à votre REER, vous avez jusqu’au 31 décembre 2022 (et non pas jusqu’au 1er mars 2023) pour poser ce geste. Vous pouvez également cotiser au régime de votre conjoint avant le 31 décembre de l’année civile où votre conjoint atteint 71 ans.

Compte d’épargne libre d’impôt (CELI)

Pour l’année 2022 le nouveau droit de cotisation CELI est de 6 000 $, pour un total cumulatif des droits de 81 500 $ depuis que le régime existe, soit 2009. Les droits de cotisation inutilisés d’une année sont reportés indéfiniment aux années suivantes. De plus, les retraits effectués du CELI au cours d’une année engendrent dès l’année suivante de nouveaux droits de cotisation du même montant.

La tenue d’un registre des retraits et dépôts à l’intérieur de ce régime est importante et peut être complexe. Vous pouvez également consulter le montant exact de vos droits cumulatifs actuels à Mon dossier pour les particuliers – Canada.ca sur le site Web de l’ARC.

Les cotisations ne sont pas déductibles du revenu, mais les revenus de placement gagnés dans un CELI sont libres d’impôt. Les retraits ne sont pas imposables et peuvent être effectués à n’importe quelles fins. Plusieurs stratégies de placement intéressantes peuvent donc y être envisagées.

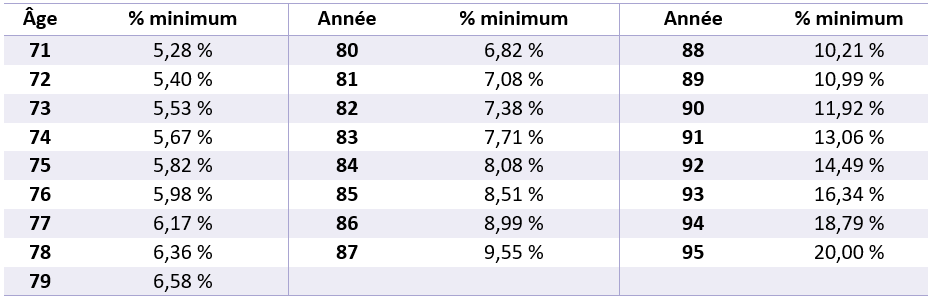

Fonds enregistrés de revenus de retraite (FERR)

Les particuliers âgés de 71 ans en 2022 devront convertir leur REER en FERR avant la fin de l’année et le premier retrait minimum obligatoire sera effectué en 2023.

Le montant du retrait minimum obligatoire annuel est déterminé selon la valeur du régime FERR au 1er janvier de chaque année et un pourcentage en fonction de l’âge du particulier selon le tableau suivant :

71 ans et plus au 1er janvier

À partir de 95 ans, le pourcentage est constant à 20 %.

Lors de l’établissement du FERR, il est possible de choisir l’âge de son conjoint s’il est plus jeune pour la détermination des retraits minimums. Par ailleurs, la conversion REER en FERR peut être effectuée avant 71 ans si le contribuable désire commencer à en prélever un revenu. Dans ces cas, le retrait minimum obligatoire s’appliquera selon le tableau suivant :

Moins de 71 ans au 1er janvier

Autres mesures intéressantes

Bureau à domicile

En 2020, l’ARC a permis aux employés ayant travaillé à domicile en raison de la pandémie de demander une déduction selon une méthode simplifiée à taux fixe. La demande est fondée sur les heures travaillées à la maison sans avoir à faire un suivi détaillé des dépenses. Le gouvernement fédéral a prolongé cette méthode pour les années 2021 et 2022 en plus d’en bonifier le montant qui pourra atteindre un maximum déductible de 500 $.

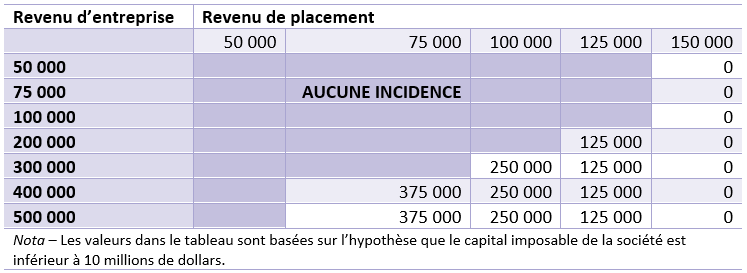

Revenus de placement dans une société de gestion

Lors du budget fédéral de mars 2018, le gouvernement a annoncé de nouvelles règles entourant les revenus de placement. En effet, pour les années d’imposition qui commencent après le 31 décembre 2018, une société pourrait progressivement perdre le droit au taux réduit (DPE) sur les premiers 500 000 $ de revenu actif d’entreprise si elle (et les sociétés qui lui sont associées) gagne trop de revenus de passifs (placements). Le tableau suivant illustre la diminution de la DPE en fonction de revenu de placement jusqu’à un maximum de 150 000 $ qui élimine totalement la DPE.

Revenu provenant d’une entreprise exploitée activement admissible au taux d’imposition des petites entreprises en vertu du nouveau plafond des affaires ($)

Rappel des règles pour les pertes en capital

Les pertes en capital réalisées en 2021 sont reportables aux trois années précédentes et indéfiniment dans le futur, à l’encontre de gains en capital seulement (sauf en cas de décès où des règles particulières s’appliquent). Le report de telles pertes en capital peut s’effectuer jusqu’en 2018 pour les pertes en capital déclenchées en 2021. À noter qu’une perte en capital réalisée en 2021 doit, avant tout, réduire les gains en capital réalisés en 2021.

Les transactions sur cryptomonnaies peuvent aussi engendrer un gain ou une perte en capital. Si les transactions relèvent plutôt de la spéculation, il peut alors s’agir d’un revenu ou une perte d’entreprise plutôt qu’un gain ou une perte en capital.

Conclusion

Ce bulletin est un rappel des mesures fiscales générales. L’équipe des services d’investissement chez Letko Brosseau est disponible pour répondre à vos questions ou commentaires.

Toutefois, afin de savoir si ces mesures s’appliquent à votre situation, nous vous invitons à consulter votre professionnel comptable ou fiscaliste.[1]

Mentions légales

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :