Canada - FR

Canada - FR U.S. - EN

U.S. - ENMême si les rôles que jouent les fonds de pension dans l’économie sont multiples, la responsabilité des gestionnaires de fonds de pension est de maximiser les rendements. Depuis 2000, les rendements au Canada ont été meilleurs que ceux des autres marchés, mais sans risque de change. Alors que les consultants encouragent les retraités à n’avoir que 3 pour cent de leurs investissements au Canada, puisque le Canada représente 3 pour cent de l’économie mondiale, cette allocation n’aide ni les fonds de pension ni le pays.

La règle du trois pour cent

Le Canada représente 3 pour cent de l’économie mondiale, alors 3 pour cent des portefeuilles canadiens devraient être investis domestiquement.

Cette règle stipule que les portefeuilles doivent être investis dans chaque pays du monde proportionnellement à leur taille. Les petits pays devraient donc investir un petit pourcentage de leur épargne modeste dans leur propre pays, tandis que les grands pays devraient investir une part importante de leur épargne considérable dans le leur.

En théorie, si les pays investissaient en eux-mêmes et chez les autres proportionnellement à la taille de chacun, les pays recevraient leur part équitable de l’épargne mondiale. Cependant, selon la théorie des jeux, cette situation est peu probable et instable. Un pays qui déciderait d’investir une plus grande partie de son épargne dans sa propre économie, alors que tous les autres continueraient à suivre la règle, obtiendrait un avantage immédiat.

Selon cette règle, les petits pays seraient très dépendants des étrangers pour satisfaire leurs besoins d’investissement.

Une application stricte de la règle au Canada ferait que 3 pour cent de tous les portefeuilles mondiaux, y compris les portefeuilles canadiens, seraient investis au Canada et le pays dépendrait des bonnes grâces du reste du monde pour combler les 97 pour cent manquants.

Cela illustre les faiblesses fondamentales de cette règle selon laquelle les pays devraient investir en eux-mêmes proportionnellement à leur taille dans l’économie mondiale.

La règle n’a de sens que pour un portefeuille gérant de l’épargne mondiale. Cependant, la plupart des portefeuilles canadiens investissent de l’épargne canadienne.

Investissements nationaux contre investissements étrangers

L’erreur de la règle du 3 pour cent est qu’elle n’envisage le problème que du point de vue du portefeuille et ne tient pas compte de la différence entre l’impact des investissements nationaux et étrangers sur l’économie nationale.

Les fonds de pension canadiens sont gérés conformément à des principes financiers biens établis qui jaugent les risques et les rendements des opportunités d’investissement dans le monde entier. Il y a peu de différence entre un investissement national et étranger en tant que tel.

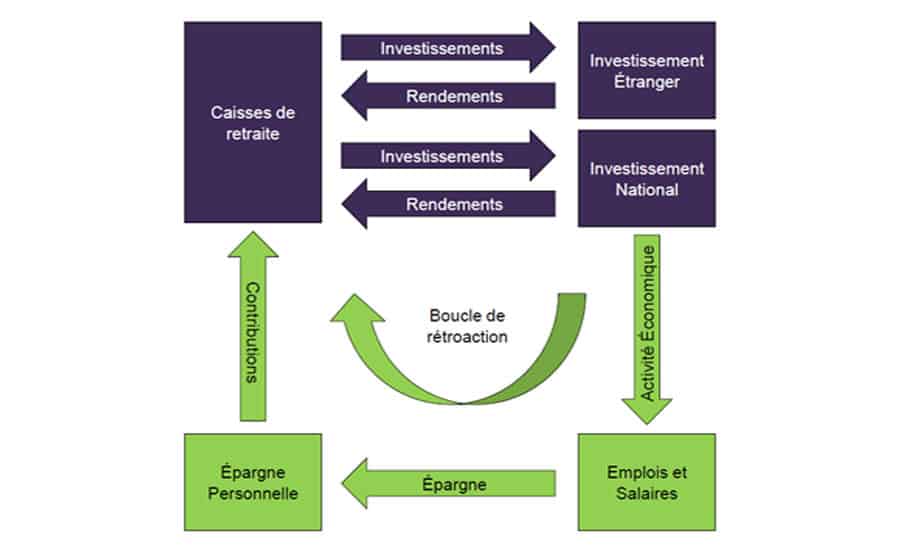

Toutefois, l’investissement national comporte une facette de plus qui est absente dans l’investissement étranger. Il s’agit de la rétroaction que l’investissement peut avoir sur l’investisseur.

Voici deux cas simples.

Dans le premier cas, un Canadien investit 100 dollars à l’étranger. Au bout d’un an, il rapatrie les 100 dollars et 10 dollars de bénéfices. Son rendement est de 10 %.

Dans le deuxième cas, un Canadien investit 100 dollars dans une machine qui produit 210 dollars de produits au cours de l’année. Les coûts sont de 100 dollars de salaires et de 100 dollars d’usure de la machine, ce qui laisse 10 dollars de bénéfices. Le rendement est également de 10 %.

Dans le premier cas, le PIB du Canada augmente de 10 dollars, soit le bénéfice de l’investisseur. Dans le deuxième cas, le PIB du Canada augmente de 210 dollars, représentant les salaires, la machine et le bénéfice. Il s’agit de la perspective économique.

La boucle de rétroaction

Du point de vue de l’investisseur canadien, l’investissement étranger a produit un rendement égal, mais du point de vue du PIB, du revenu de l’investisseur canadien et de sa capacité à épargner, l’investissement national est de loin supérieur.

Avantages de l’investissement dans les entreprises

Pourquoi les entreprises investissent-elles dans leurs activités? La réponse est pour survivre, prospérer et exister. L’investissement est un ingrédient essentiel au succès et mène à :

- L’augmentation des revenus et des bénéfices,

- Des opérations plus efficaces, une productivité accrue, une réduction des coûts, une augmentation des marges,

- De plus grandes économies d’échelle,

- L’amélioration de la qualité,

- L’amélioration de la position concurrentielle,

- La capacité d’attirer et de retenir les meilleurs talents,

- L’amélioration de la réputation,

- La réduction des risques, et à

- L’augmentation du niveau d’innovation.

Une entreprise qui n’investit pas en elle-même sera rapidement distancée par ses concurrents et échouera. Les petites entreprises doivent investir autant que les grandes, voire plus, car elles ne bénéficient souvent pas des mêmes économies d’échelle. Certains économistes affirment même que la compétition est perdue d’avance et que les petites entreprises n’arriveront jamais à être aussi efficaces que leurs grands concurrents. Ils conseilleraient aux petites entreprises de conserver leur capital, de restreindre leurs investissements et d’acheter des actions de leurs concurrents plus importants. Heureusement, beaucoup ont décidé de relever le défi et ont trouvé le moyen de compenser leurs désavantages. Grâce à l’investissement, à l’effort et à l’innovation, elles ont survécu, se sont développées et sont devenues de grandes entreprises à leur tour.

La principale source de financement d’une entreprise provient de ses propres bénéfices. Une part considérable de son épargne doit être réinjectée dans l’entreprise pour qu’elle se développe.

Avantages de l’investissement dans les pays

Transposez aux pays tout ce qui a été dit sur les entreprises. Un pays a besoin d’investir pour survivre et prospérer, faute de quoi il prendra du retard et finira par échouer.

L’investissement dans les pays mène à :

- L’augmentation du produit intérieur brut (PIB) et des revenus,

- Des opérations plus efficaces, une productivité accrue,

- L’amélioration de la position concurrentielle,

- L’augmentation du nombre d’emplois et des revenus,

- La capacité d’attirer et de retenir les meilleurs talents,

- La réduction des risques, et à

- Une innovation accrue.

La principale source de financement d’un pays est l’épargne de ses propres citoyens et entreprises. Les petits pays génèrent moins d’épargne que les grands. Malgré cela, ils ont les mêmes besoins d’investissement que leurs homologues plus grands, si ce n’est plus.

Fonds de pension

Au Canada, les fonds de pension représentent environ 37 pour cent de l’épargne financière institutionnelle et environ 30 pour cent de l’épargne des ménages. Ils sont aussi grands que les banques et 50 pour cent plus importants encore que les compagnies d’assurance. Collectivement, ils investissent environ 33 pour cent au Canada et 67 pour cent à l’étranger.

Sur la base des rapports financiers et d’autres sources, nous estimons que les huit plus grands fonds (Maple 8) investissent 25 pour cent de leurs actifs au Canada, soit moins que la moyenne globale. Le plus important d’entre eux investit seulement 13 pour cent de ses actifs au Canada.

Si l’on exclut les titres à revenu fixe, qui sont principalement investis dans la dette publique, le ratio du Maple 8 tombe à 15 pour cent. Cela signifie que 85 pour cent de leurs investissements en actions publiques et privées, en immobilier et en infrastructures ne sont pas canadiens, mais bien étrangers. Ce niveau élevé d’investissements étrangers ne se limite pas aux actions publiques.

Il est vrai que les fonds de pension ne respectent pas strictement la règle du 3 pour cent. Toutefois, le Canada est quand même exclu à hauteur de 85 pour cent.

Formule possible si nécessaire

Supposons que chaque pays alloue en priorité une partie de son épargne à son économie nationale (« Biais d’allocation domestique »). Le reste, soit 100 % – le Biais d’allocation domestique, est alloué à tous les pays, y compris le pays domestique, proportionnellement à la taille de leur économie (la « taille du pays« ).

Ceci peut être exprimé par une série de formules:

Allocation nationale = Biais d’allocation domestique

+ Taille du pays domestique * (100% – Biais d’allocation domestique)

Allocation aux pays étrangers = Taille du pays étranger * (100% – Biais d’allocation domestique)

Dépendance étrangère = 100% – Allocation nationale

Nous constatons que si le Biais d’allocation domestique est de 0 %, signifiant qu’il n’y a pas d’allocation préférentielle à l’économie nationale, l’allocation nationale est égale à la taille du pays [= 0 % + Taille du pays domestique * (100 % – 0 %)]. Dans le cas du Canada, l’allocation nationale serait de 3 % et la dépendance étrangère serait de 97 %.

Si le Biais d’allocation domestique est de 100 %, toute l’épargne domestique est dirigée vers l’économie domestique [Allocation nationale = 100 % + Taille du pays domestique * (100 % – 100 %) = 100 %]. La taille du pays n’a plus d’importance et il n’y a plus de dépendance étrangère.

Il s’agit de deux cas extrêmes.

À partir de ces formules, nous pouvons estimer différents Biais d’allocation domestique.

Les investisseurs américains allouent environ 77 % de leurs investissements aux États-Unis. En utilisant une taille de pays d’environ 55 % pour les États-Unis ce qui correspond à son poids moyen approximatif dans l’indice MSCI au cours des 30 dernières années, nous obtenons un Biais d’allocation domestique de 49 % [77 % = 49 % + 55 % * (100 % – 49 %)].

Un groupe de référence recensé par Global SWF composé de grands fonds du monde entier[1] alloue 52 % à leurs économies nationales. En utilisant à nouveau la formule et une taille moyenne de pays de 5 %, on obtient également un Biais d’allocation domestique de 49 % [52 % = 49 % + 5 % (100 % – 49 %)].

Un Biais d’allocation domestique de 49 % donne pour le Canada une allocation nationale comparable de 51 % [= 49 % + 3 % * (100 % – 49 %)]. Ce 51 % se trouve loin de la moyenne de 33 % de tous les fonds de pension au Canada, encore plus loin des 25 % des huit plus grands fonds et très loin des 13 % d’exposition du plus grand fonds.

Conclusion

Il existe des opportunités d’investissement dans le monde entier et celles à l’étranger peuvent certainement jouer un rôle significatif. Cependant, les investissements réalisés au Canada n’influent pas seulement sur les portefeuilles, mais ont aussi un impact considérable sur l’économie canadienne, les emplois, et les salaires et par conséquent, augmentent les contributions aux régimes de retraite. En revanche, la diminution des investissements dans les entreprises canadiennes augmente leur coût du capital, réduit leur valeur, diminue leur capacité de croissance et rend le Canada moins attrayant.

L’analyse financière conventionnelle ne peut pas corriger cette situation. Seule une réglementation gouvernementale peut résoudre ce problème macroéconomique.

Il est clair que les gestionnaires canadiens doivent maximiser les rendements. Nous rejetons cependant l’idée selon laquelle l’investissement au Canada les empêcherait de le faire et que les pensions seraient négativement affectées. Non seulement cette idée est contraire à la réalité historique, mais elle ignore les grands avantages du Canada, ses ressources humaines et matérielles ainsi que son système gouvernemental et judiciaire stable et équitable.

Il n’est pas sage d’accepter un système qui prive le pays de sa principale réserve d’épargne à long terme. Il existe une différence entre les investissements étrangers et les investissements nationaux. Les Canadiens bénéficient des investissements étrangers principalement grâce à leurs rendements, tandis que les investissements nationaux produisent non seulement des rendements, mais aussi déclenchent une boucle de rétroaction dans l’économie qui crée des emplois, augmente les revenus et en fin de compte les contributions. Cette boucle de rétroaction ne doit pas être ignorée. Les entreprises qui n’investissent pas en elles-mêmes risquent d’échouer. Les pays qui n’investissent pas dans leur propre développement prennent également du retard dans leur développement économique.

Le Canada est riche en opportunités. Il a besoin d’individus qui croient en son avenir et ne s’en détournent pas.

[1] Les 100 principaux fonds publics détaillés par Global SWF

Lorsque les renseignements proviennent ou sont dérivés de sources externes, les sources sont considérées comme fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, à l’exhaustivité ou à la fiabilité de ces renseignements. Les opinions ou estimations présentées constituent notre jugement à cette date et sont modifiables sans préavis.

Les présentes peuvent contenir certaines déclarations prospectives qui reflètent nos attentes actuelles ou prévisions quant à des événements futurs concernant l’économie, les changements du marché et ses tendances. De par leur nature, les énoncés prospectifs sont assujettis, entre autres, à des risques, à des incertitudes et à des hypothèses concernant les devises, la croissance économique, les conditions actuelles et prévues et d’autres facteurs appropriés dans les circonstances qui peuvent faire en sorte que les performances, perspectives, événements ou résultats réels diffèrent sensiblement de ceux exprimés dans, ou sous-entendus par, lesdits énoncés. Les lecteurs sont avisés de ne pas se fier indûment à ces énoncés prospectifs.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :