Canada - FR

Canada - FR U.S. - EN

U.S. - ENHorizon

Bulletin fiscal 2022-2023Février 2023

Introduction

Le présent document a pour but de vous informer des modalités générales et des nouveaux paramètres 2023 des différents régimes fiscaux pour les particuliers.

Fiscalité des particuliers

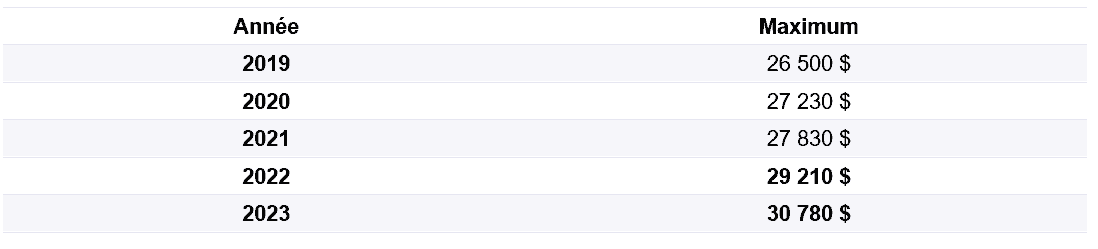

Régimes enregistrés d’épargne-retraite (REER)

Vous avez jusqu’au 1er mars 2023 pour effectuer votre cotisation REER si vous voulez utiliser la déduction pour l’année fiscale 2022. Le montant qu’un particulier peut cotiser est de 18% de son revenu de l’année précédente, assujetti aux maximums annuels du tableau ci-joint, ajusté au facteur d’équivalence s’il y a lieu (FE, FER et FESP). Les droits inutilisés de cotisation à un REER des années antérieures peuvent également s’ajouter.

Plafonds annuels des contributions à un REER

Pour connaître le montant exact de vos contributions admissibles en déduction pour 2021, n’hésitez pas à consulter Mon dossier pour les particuliers – Canada.ca sur le site Web de l’Agence de revenu du Canada (ARC) ou votre plus récent avis de cotisation fédéral.

À noter que si vous atteignez l’âge de 71 ans en 2023 et que vous désirez effectuer une dernière contribution à votre REER, vous avez jusqu’au 31 décembre 2023 (et non pas jusqu’au 1er mars 2024) pour poser ce geste. Vous pouvez également cotiser au régime de votre conjoint avant le 31 décembre de l’année civile où votre conjoint atteint 71 ans.

Compte d’épargne libre d’impôt (CELI)

Pour l’année 2023 le nouveau droit de cotisation CELI est de 6 500$, pour un total cumulatif des droits de 88 000$ depuis que le régime existe, soit 2009. Les droits de cotisation inutilisés d’une année sont reportés indéfiniment aux années suivantes. De plus, les retraits effectués du CELI au cours d’une année engendrent dès l’année suivante de nouveaux droits de cotisation du même montant.

Vous pouvez également consulter le montant exact de vos droits cumulatifs actuels à Mon dossier pour les particuliers – Canada.ca sur le site Web de l’ARC.

Les cotisations ne sont pas déductibles du revenu, mais les revenus de placement gagnés dans un CELI sont libres d’impôt. Les retraits ne sont pas imposables et peuvent être effectués à n’importe quelles fins. Plusieurs stratégies intéressantes de placements peuvent donc y être envisagées.

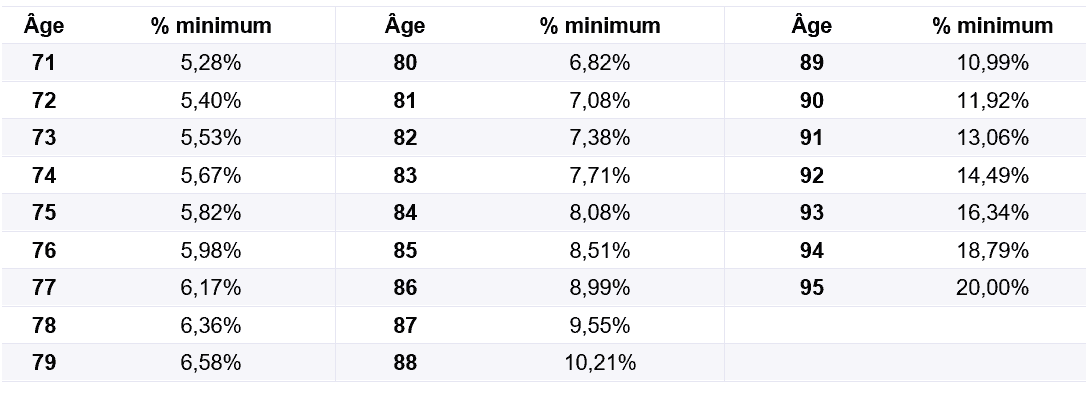

Fonds enregistrés de revenus de retraite (FERR)

Les particuliers âgés de 71 ans en 2023 devront convertir leur REER en FERR avant la fin de l’année et le premier retrait minimum obligatoire sera effectué en 2024.

Le montant du retrait minimum obligatoire annuel est déterminé selon la valeur du régime FERR au 1er janvier de chaque année et un pourcentage en fonction de l’âge du particulier selon le tableau suivant :

71 ans et plus au 1er janvier

À partir de 95 ans, le pourcentage est constant à 20%.

Lors de l’établissement du FERR, il est possible de choisir l’âge de son conjoint s’il est plus jeune pour la détermination des retraits minimums. Par ailleurs, la conversion REER en FERR peut être effectuée avant 71 ans si le contribuable désire commencer à en prélever un revenu. Dans ces cas, le retrait minimum obligatoire s’appliquera selon le tableau suivant :

Moins de 71 ans au 1er janvier

Autres mesures intéressantes

Mise en vigueur du CELIAPP pour les acheteurs d’une première maison

Afin d’aider l’accès à la propriété des canadiens, le budget fédéral 2022 a proposé d’instaurer le compte d’épargne libre d’impôt pour l’achat d’une première propriété, le CELIAPP. Ce nouveau compte enregistré permettra d’épargner en vue de l’achat d’une première maison, une formule hybride entre le REER, RAP et CELI.

Officiellement, la loi sera promulguée le 1er avril 2023 avec l’objectif d’une mise en vigueur d’ici la fin 2023. Voici les grandes lignes de ce régime et pour connaître tous les détails, vous pouvez consulter le site du gouvernement fédéral Ministère des finances: conception du CELIAPP

Conditions pour ouvrir un CELIAPP

- Résident canadien âgé de 18 ans et plus

- L’individu n’a pas été, au cours de l’année avant l’ouverture du compte et des quatre années civiles précédentes, occupant d’une habitation admissible comme lieu principal de résidence lui appartenant ou qui appartenait à son conjoint.

Sommaire des modalités

- Le plafond annuel des cotisations sera de 8 000$ pour un plafond à vie de 40 000$, peu importe le revenu du particulier.

- Les cotisations seront déductibles dans le calcul du revenu net du particulier et le revenu gagné dans le régime ne sera généralement pas assujetti à l’impôt.

- Les cotisations au CELIAPP n’affecteront pas les droits REER du particulier.

- La durée maximale prévue du régime est de 15 ans après l’ouverture du CELIAPP, ou lorsque le particulier atteint l’âge de 70 ans.

- Le détenteur pourra effectuer des retraits non imposables pour l’achat d’une première propriété se qualifiant comme une habitation admissible. Les montants retirés à d’autres fins seront imposables.

- Les montants retirés n’auront pas à être remboursés, contrairement au RAP.

- Le particulier pourra effectuer à la fois un retrait non imposable du CELIAPP et un retrait au titre du RAP relativement à l’acquisition d’une même habitation admissible.

- Les sommes accumulées dans un CELIAPP pourront être transférées à un REER ou à un FERR sans conséquence fiscale.

- Des règles particulières s’appliquent en cas de séparation, de décès et pour les non-résidents.

Indexation des régimes publics

Suivant la hausse plus importante de l’indice des prix à la consommation au cours de la dernière année, voici un bref aperçu de l’indexation des principaux régimes publics gouvernementaux.

1. Régie des rentes du Québec (pour les contribuables au Québec)

Généralement, les salariés québécois contribuent au Régime de rentes du Québec (RRQ) à hauteur de 12,8 % de leur salaire réparti entre l’employé et l’employeur. Cependant, à partir d’une certaine somme, la cotisation plafonne. C’est ce que l’on appelle le maximum des gains admissibles (MGA).

Le MGA équivaut donc au maximum des revenus de travail pris en compte pour calculer la cotisation de retraite annuelle d’un travailleur. La partie des revenus supérieure à ce montant n’est pas prise en compte ni pour le calcul de la cotisation ni pour celui de la rente. Le montant du MGA varie tous les ans.

Pour 2023, le maximum des gains admissibles (MGA) utilisé aux fins du RRQ est en hausse de 1 700 $, pour s’établir à 66 600 $. Cet ajustement reflète la hausse annuelle de la rémunération hebdomadaire moyenne au Canada pour les 12 mois se terminant le 30 juin 2022.

Pour les retraités qui reçoivent leur prestation de la RRQ, le pourcentage d’indexation des rentes versées au 1er janvier 2023 a été fixé à 6,5 %. Cet ajustement représente la variation de l’indice des prix à la consommation au Canada pour les 12 mois se terminant le 31 octobre 2022.

2. Régime de pensions du Canada (RPC)

À quelques exceptions près, toute personne de plus de 18 ans qui travaille au Canada doit cotiser au RPC, à l’exception des résidents du Québec où les prestations sont offertes par le Régime des rentes du Québec.

Le montant des cotisations dépend du revenu d’emploi jusqu’à concurrence d’un maximum de gains annuels ouvrant droit à pension (MGAP) qui est fixé en janvier de chaque année, d’après les augmentations du salaire moyen au Canada. Le taux de cotisation sur ces gains est de 11,9 % en 2023 divisé en parts égales entre l’employé et l’employeur.

En 2022, le MGAP était de 64 900 $, et passe à 66 600$ pour 2023.

Quant à l’indexation des prestations du RPC, elle sera de 6,5% en 2023.

3. Sécurité de la vieillesse (SV) pour les résidents canadiens

Tout le monde ne reçoit pas la pension complète de la Sécurité de la vieillesse (PSV). Le montant dépend du nombre d’années que l’individu a vécu au Canada. Pour recevoir le montant maximal, il faut avoir vécu au Canada pendant 40 ans et plus, après l’âge de 18 ans. Sinon, l’individu recevra un montant basé sur le nombre d’années au Canada divisé par 40.

Quant aux prestations mensuelles, elles sont indexées trimestriellement (en janvier, en avril, en juillet et en octobre) en vertu de la hausse de l’indice des prix à la consommation. L’indexation totale accordée en 2022 a été de 7,9 %, comparativement à 3,4 % en 2021.

Depuis juillet 2022, les personnes âgées de 75 ans et plus ont une augmentation automatique de 10 % de leur pension de la Sécurité de la vieillesse.

Prestation mensuelle maximale

Lorsque le revenu de l’individu atteint 81 761 $ en 2022, les prestations de PSV sont réduites de 15 % de tout revenu excédent ce seuil, et elles deviennent nulles lorsque le revenu atteint 134 253 $ (136 920 $ à partir de 75 ans).

Conclusion

Ce bulletin est un rappel de mesures fiscales générales. Votre équipe client chez Letko Brosseau est disponible pour répondre à vos questions ou commentaires.

Toutefois, afin de savoir si ces mesures s’appliquent à votre situation, nous vous invitons à consulter votre professionnel comptable ou fiscaliste.

Mentions légales

1 Les informations contenues dans les présentes sont fournies à titre indicatif seulement, sont sujettes à changement et ne visent pas à fournir des conseils d’ordre comptable, juridique ou fiscal, ni des recommandations en matière de placement, et ne doivent pas être utilisées comme tel. Lorsque les renseignements contenus dans les présentes proviennent ou sont dérivés de sources externes, les sources dont ils proviennent sont considérées comme étant fiables, mais Letko, Brosseau & Associés Inc. n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, l’exhaustivité ou la fiabilité de ces renseignements

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :