Canada - FR

Canada - FR U.S. - EN

U.S. - EN- Le cycle d’assouplissement monétaire mondial est en cours, ce qui accroît la probabilité d’un atterrissage en douceur de l’économie mondiale. Notre scénario de base prévoit que le PIB réel mondial progressera de 3,2 % en 2025.

- Nous pensons que les dépenses soutenues des ménages américains à revenu élevé maintiendront la consommation – le principal moteur de l’économie américaine – en territoire positif, même si les personnes à plus faible revenu sont confrontées à des difficultés. Par conséquent, nous prévoyons que la croissance du PIB réel américain décélérera pour s’inscrire entre 1,0 % et 2,0 % en 2025.

- L’affaiblissement des tendances du marché du travail devrait tempérer l’activité économique canadienne au cours de l’année à venir. Selon nos prévisions, la croissance du PIB réel canadien devrait se situer entre

1,0 % et 2,0 % en 2025. - La probabilité que la Banque centrale européenne (BCE) baisse davantage les taux s’accroît compte tenu des progrès substantiels réalisés sur le front de l’inflation. Nous prévoyons une croissance du PIB réel de la zone euro de l’ordre de 0,5 % à 1,5 % en 2025.

- Les perspectives de croissance de la Chine continuent de dépendre de l’ampleur du soutien monétaire et budgétaire supplémentaire qui sera apporté au cours de l’année à venir. Selon le FMI, le PIB réel devrait augmenter de 4,5 % en 2025.

- Les marchés émergents devraient bénéficier de l’assouplissement des conditions financières mondiales. En 2025, la région devrait connaître une croissance de 4,3 % en termes réels annuels, selon les estimations du FMI.

- Compte tenu du début d’un cycle d’assouplissement aux États-Unis et de la valorisation élevée du dollar américain par rapport à sa parité à long terme, nous pensons que cette devise pourrait s’affaiblir modérément au cours des prochains mois.

- Les marchés boursiers ont atteint de nouveaux sommets au cours du troisième trimestre. Bien que nous ayons vendu plusieurs titres qui s’approchaient de leur valeur intrinsèque et que nous disposions désormais d’une réserve de liquidités modérée dans nos portefeuilles, nous ne préconisons pas de changements majeurs dans la répartition de l’actif. Nous continuons de privilégier les actions au détriment des liquidités et des obligations dans le cadre de nos mandats équilibrés.

Résumé

La période de rétablissement postpandémique s’est déroulée de manière inhabituelle. À la suite d’un pic d’inflation et d’une forte hausse des taux directeurs, le consensus prévoyait un repli de l’économie en 2023, qui ne s’est jamais concrétisé. Au lieu de cela, le PIB réel mondial a enregistré une forte progression de 3,3 %. Si l’activité économique montre aujourd’hui des signes de ralentissement, les prévisions de récession ne se sont encore une fois pas avérées et l’économie mondiale est en passe de connaître une nouvelle expansion vigoureuse en 2024.

Bien que la performance de l’économie au cours des deux dernières années ait contredit les opinions largement répandues en faveur d’un résultat plus pessimiste, la durabilité de la croissance mondiale continue de faire l’objet d’un examen minutieux. La performance turbulente des actions au cours du troisième trimestre montre que les investisseurs restent nerveux face à la possibilité d’une récession.

Nous avons longtemps soutenu que l’économie mondiale subirait un ajustement important en raison de l’effet décalé de deux années de taux d’intérêt élevés. Nous continuons de nous attendre à une légère détérioration de l’environnement économique, mais nous estimons que le risque d’une récession prononcée est plus faible. Des politiques monétaires et budgétaires plus souples devraient permettre à l’activité globale de se stabiliser à des niveaux plus bas, bien que toujours positifs, l’année prochaine.

Selon nous, l’économie mondiale est positionnée pour une autre année de croissance modérée et n’est pas sur le point d’entrer en récession. Selon notre scénario de base, le PIB réel mondial devrait progresser de

3,2 % en 2025, soit un niveau inchangé par rapport à la croissance attendue en 2024 (tableau 1).

Croissance du PIB réel dans le monde

| 2024 | 2025 | |

| Monde | 3,2 % | 3,2 %* |

| Économies développées | 1,7 % | 1,7 %* |

| États-Unis | 1,5 % à 2,5 %* | 1,0 % à 2,0 %* |

| Canada | 0,5 % à 1,0 %* | 1,0 % à 2,0 %* |

| Zone euro | 0 % à 1,0 %* | 0,5 % à 1,5 %* |

| Royaume-Uni | 0,7 % | 1,5 % |

| Japon | 0,7 % | 1,0 % |

| Économies émergentes | 4,3 % | 4,3 % |

| Chine | 5,0 % | 4,5 % |

| Inde | 7,0 % | 6,5 % |

| Brésil | 2,1 % | 2,4 % |

| Mexique | 2,2 % | 1,6 % |

La balance des risques plaide contre une récession aux États-Unis

L’économie américaine est restée résiliente au deuxième trimestre de 2024. Le PIB réel a progressé de 0,7 % en glissement trimestriel et de 3,0 % en glissement annuel. Les dépenses des ménages ont augmenté de 0,7 % en glissement trimestriel, reflétant de solides dépenses en biens (+0,7 %) et en services (+0,7 %). Bien que les dépenses de consommation indiquent que les ménages américains continuent à persévérer, l’activité devrait ralentir au cours de l’année.

Les conditions du marché du travail se rééquilibrent après une période de pénurie de main-d’œuvre qui a entraîné une forte inflation des salaires. Au cours des six derniers mois, les créations d’emplois se sont élevées en moyenne à 164 000 par mois, contre une moyenne de 227 000 par mois l’année dernière. Au cours de la même période, le nombre d’offres d’emploi a diminué de 320 000 et le rapport entre les offres d’emploi et les chômeurs, une mesure de l’offre et de la demande de main-d’œuvre, était équivalent à sa moyenne à long terme de 1:1.

Les entreprises ont principalement réagi aux taux d’intérêt élevés et à l’affaiblissement de la demande en réduisant les embauches plutôt qu’en licenciant. En effet, le taux de chômage a légèrement augmenté, passant de 3,7 % en janvier à 4,2 % en août, et reste proche de ses plus bas niveaux historiques. Toutefois, l’affaiblissement de la demande de main-d’œuvre laisse présager une diminution des créations d’emplois et une poursuite de la hausse du chômage dans les mois à venir.

Étant donné les prévisions d’un assouplissement du marché du travail, la crainte est que l’augmentation du chômage n’affaiblisse les dépenses de consommation et, partant, ne fasse dérailler l’économie américaine dans un avenir proche. Ce point de vue suppose que le coussin d’épargne qui a aidé les ménages à faire face à l’inflation et aux coûts d’emprunt élevés de ces dernières années a été entièrement épuisé. La baisse du taux d’épargne des particuliers à 4,8 % en août, son plus bas niveau depuis 18 mois et en deçà du taux de 7,5 % d’avant la pandémie, semble justifier cette vision pessimiste.

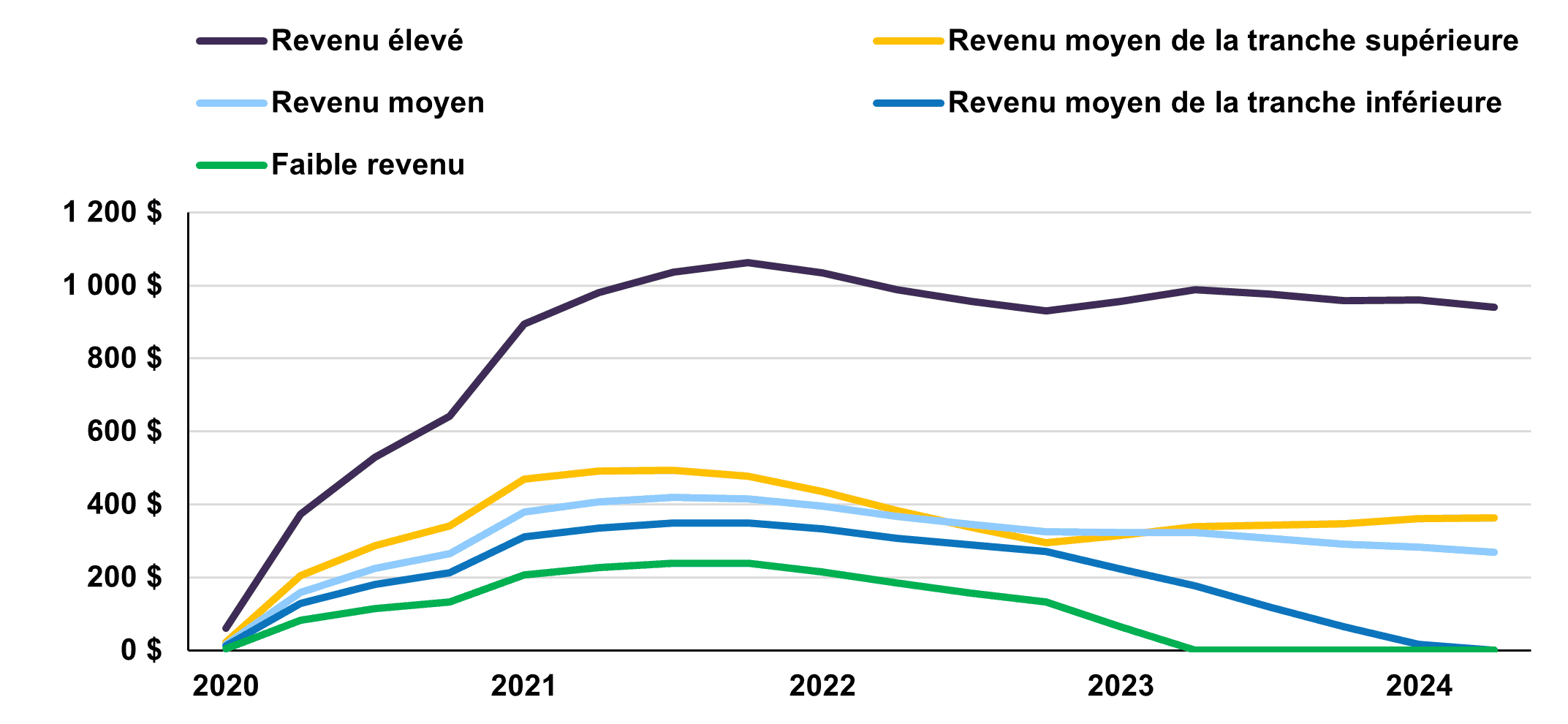

Alors que de nombreux consommateurs américains disposent de beaucoup moins de liquidités excédentaires à dépenser qu’il y a un an, la situation financière des ménages varie considérablement d’un bout à l’autre de la distribution des revenus. L’inflation et les taux d’intérêt élevés ont érodé les réserves d’épargne des ménages à faible revenu et à revenu moyen de la tranche inférieure. Un nombre croissant de consommateurs de ce groupe pourrait être contraint de réduire ses dépenses à l’avenir. En revanche, les Américains à revenu plus élevé ont généralement bénéficié de la hausse des revenus d’intérêts et des prix des actifs au cours des dernières années, et ces ménages disposent d’un important pouvoir d’achat de réserve (graphique 1).

Épargne excédentaire des ménages américains par quintile de revenu (milliards de dollars US)

Dans l’ensemble, nous pensons que la poursuite des dépenses par les personnes aux revenus les plus élevés compensera l’effet de freinage des 40 % de personnes aux revenus les plus faibles. Bien que les consommateurs les plus aisés dépensent une part plus faible de leurs revenus que leurs homologues moins aisés, ils représentent néanmoins un montant en dollars plus élevé de dépenses dans l’économie. Selon notre évaluation, la consommation globale ralentira, mais restera positive dans les mois à venir.

Nous pensons que les dépenses publiques continueront de contribuer positivement à la croissance. Bien que l’issue de l’élection présidentielle américaine soit incertaine à ce stade, la politique budgétaire devrait rester accommodante. Les propositions des deux candidats ajouteraient au moins un pour cent supplémentaire à un déficit fédéral déjà important équivalent à 6 % du PIB au cours des prochaines années, selon la prévision de base du Congressional Budget Office des États-Unis. Sur le plan monétaire, le récent virage de la Réserve fédérale américaine vers une politique plus souple constitue un soutien supplémentaire à la croissance future.

Notre scénario de base prévoit un nouveau ralentissement de la demande intérieure au cours de l’année à venir. Nous prévoyons que la croissance du PIB réel des États-Unis décélérera pour s’inscrire entre 1,0 % et 2,0 % en 2025, contre 1,5 % et 2,5 % en 2024.

Le Canada se dirige vers un atterrissage en douceur.

Au Canada, le PIB réel a augmenté de 0,5 % en glissement trimestriel au deuxième trimestre. La hausse des dépenses publiques (+1,6 %) a permis d’atténuer le ralentissement des dépenses des ménages (+0,1 %) et la baisse continue de l’investissement dans le logement (-1,9 %). Sur un an, la production réelle totale a augmenté de 0,9 %.

Le marché du travail canadien s’est sensiblement refroidi. Le taux de chômage a atteint 6,6 % en août, soit le taux le plus élevé depuis septembre 2021. Si le chômage est nettement plus élevé qu’au début de l’année, cette hausse n’est pas due à des pertes d’emploi, mais plutôt au fait que le nombre de nouveaux arrivants sur le marché du travail a dépassé la croissance de l’emploi. En effet, l’économie canadienne a créé 22 000 emplois en août, alors que la population active a augmenté de 83 000 personnes au cours de la même période.

Alors que les chômeurs ont de plus en plus de mal à trouver un emploi, la main-d’œuvre canadienne continue de bénéficier d’une croissance saine des salaires. Les salaires horaires moyens ont augmenté de 5,0 % en glissement annuel en août, dépassant largement l’inflation (2,0 %). Parallèlement, le taux d’épargne des particuliers est passé de 6,2 % à la fin décembre à 7,2 % en août, signe que les revenus disponibles ont dépassé les dépenses jusqu’à présent.

Les ménages canadiens continuent d’accumuler une épargne excédentaire, contrairement à leurs homologues américains. L’épargne accumulée s’élève actuellement à plus de 400 milliards de dollars canadiens, soit environ 14 % du PIB. Nous pensons que les dépenses soutenues des ménages ayant des revenus et des emplois stables, combinées aux importantes économies accumulées, maintiendront la consommation globale en territoire positif, même si certains Canadiens sont confrontés à une période difficile.

En septembre, la Banque du Canada a abaissé son taux d’intérêt de référence de 25 points de base à

4,25 %, marquant ainsi sa troisième réduction de taux d’intérêt de l’année. Une politique monétaire plus souple devrait contribuer à stabiliser l’activité dans les secteurs sensibles aux taux d’intérêt, tels que l’immobilier. Selon nous, cela augmente la probabilité que l’économie canadienne se dirige vers un atterrissage en douceur. Nous prévoyons que la croissance du PIB réel ralentira pour s’inscrire entre 1,0 % et 2,0 % en 2025, alors que le taux de croissance moyen à long terme du Canada est de 2,0 %.

Amélioration marginale des perspectives dans la zone euro

L’économie de la zone euro a montré des signes d’amélioration marginale après une stagnation généralisée en 2023. Au cours du deuxième trimestre, le PIB réel a augmenté de 0,2 % en glissement trimestriel et de 0,6 % en termes annuels. Toutefois, les disparités régionales et la faiblesse de la demande intérieure laissent penser que la reprise reste timide.

L’Allemagne, la plus grande économie de la zone euro, s’est contractée de 0,1 % en glissement trimestriel au deuxième trimestre, la faiblesse persistante de l’investissement et de l’industrie manufacturière ayant pesé sur l’activité. Ailleurs, la France et l’Italie ont enregistré une légère expansion de 0,2 % au cours de la même période, dans un contexte de dépenses de consommation moroses. Le PIB réel a augmenté de manière impressionnante de 0,8 % en glissement trimestriel en Espagne, mais cette hausse s’explique en grande partie par la vigueur de la demande extérieure.

Le potentiel de soutien de la politique monétaire s’accroît compte tenu des progrès substantiels réalisés sur le front de l’inflation. L’inflation globale est tombée à son plus bas niveau depuis plus de trois ans, à

1,8 % en glissement annuel, en septembre. Au cours de la même période, l’inflation de base (hors alimentation et énergie) est tombée à 2,7 %. Dans le même temps, les salaires négociés par les syndicats, un indicateur important de la pression de l’inflation salariale, ont ralenti à 3,6 % en glissement annuel au deuxième trimestre, contre 4,7 % au cours des trois mois précédents, apaisant ainsi les inquiétudes concernant la hausse des coûts de la main-d’œuvre.

L’inflation de base se rapproche du niveau cible de 2 % et les pressions salariales ne sont plus susceptibles de limiter l’ampleur des nouvelles baisses de taux de la BCE. Même si l’activité économique de la zone euro devrait rester faible par rapport aux normes historiques, le risque d’un scénario défavorable s’éloigne.

La croissance de la Chine dépend de plus en plus des mesures de relance du gouvernement

Le PIB réel de la Chine a progressé de 4,7 % sur un an au deuxième trimestre. Il s’agit d’un ralentissement par rapport à la croissance de 5,3 % enregistrée au premier trimestre. Les récentes publications économiques ont alimenté les spéculations selon lesquelles l’économie pourrait ne pas atteindre l’objectif de croissance du PIB réel de 5 % fixé par Pékin pour l’ensemble de l’année.

Le marasme prolongé du marché immobilier chinois reste un frein important à l’activité. L’investissement immobilier s’est contracté de 10,2 % en rythme annuel au cours des huit premiers mois de 2024. Bien que le secteur du logement ait subi un ajustement significatif au cours des dernières années – les ventes de logements neufs ont chuté de 50 % depuis 2021 et les mises en chantier ont diminué de deux tiers au cours de la même période – nous prévoyons que l’immobilier continuera à peser sur l’économie dans son ensemble pendant un certain temps. Comme nous l’avons souligné dans nos précédents rapports, la demande de logements en Chine connaît un ralentissement structurel.

Il est encourageant de constater que l’économie possède d’importants contrepoids au déclin de l’activité immobilière. Au cours des huit premiers mois de 2024, les investissements en immobilisations totaux ont augmenté de 3,4 % en glissement annuel, même si la contraction de l’investissement immobilier s’est poursuivie. Les investissements dans l’industrie manufacturière (+9,1 %) et dans les infrastructures (+4,4 %) se sont avérés des compensations efficaces à l’effet de freinage du logement.

L’activité manufacturière a également été un soutien essentiel de l’économie jusqu’à présent, mais l’élan commence à s’essouffler. La production industrielle a augmenté de 4,5 % en glissement annuel en août, ce qui représente un quatrième mois consécutif de ralentissement. Compte tenu du lien étroit entre le complexe industriel et le secteur commercial de la Chine, le ralentissement de la demande mondiale pour les exportations chinoises pourrait constituer un défi plus important pour la croissance en 2025.

La Chine est confrontée à de multiples vents contraires et les données récentes témoignent du ralentissement progressif de l’économie. Les dernières réductions des taux directeurs et hypothécaires par la BPC constituent les plus récents efforts d’une liste de plus en plus longue de mesures monétaires et budgétaires visant à gérer les défis actuels. Nous notons que les perspectives de croissance du pays continueront à dépendre de l’ampleur des mesures de relance supplémentaires au cours de l’année à venir. Le PIB réel devrait croître de 5 % en 2024 et de 4,5 % en 2025 selon les estimations du FMI.

Les marchés émergents font preuve d’une grande résilience

Après une forte croissance du PIB réel de 7,8 % en glissement annuel au premier trimestre, l’économie indienne a progressé de 6,7 % au deuxième trimestre. Il s’agit du taux de croissance le plus faible depuis cinq trimestres. Toutefois, la décélération de la croissance globale a reflété un ralentissement significatif des dépenses publiques (-0,2 %), un phénomène habituel pendant les élections générales qui durent deux mois en Inde.

Les indicateurs avancés de l’Inde confirment que les perspectives du pays restent positives. L’indice HSBC des directeurs d’achats du secteur des services de l’Inde a atteint 58,9 en septembre, signalant une croissance solide de l’activité dans ce secteur. Au cours de la même période, l’indice HSBC des directeurs d’achats du secteur de la fabrication de l’Inde a témoigné du prolongement d’une série de hausses ininterrompues de la production manufacturière qui remonte à 2021. Selon les prévisions du FMI, le PIB réel de l’Inde devrait progresser de 6,5 % en 2025, soit le taux de croissance le plus élevé parmi les grandes économies.

Les perspectives des autres grands marchés émergents sont généralement positives. Au Brésil, la banque centrale a réduit le taux d’intérêt de référence de 325 points de base entre août 2023 et mai 2024, ce qui a renforcé les perspectives de l’économie. Selon le FMI, le PIB réel du Brésil devrait augmenter de 2,4 % en termes annuels en 2025. Au Mexique, où l’assouplissement monétaire a été beaucoup moins important jusqu’à présent, la croissance devrait s’essouffler au cours de l’année à venir. Le FMI prévoit un ralentissement de la croissance du PIB réel à 1,6 % en 2025, ce qui correspond au taux de croissance moyen à long terme du Mexique, qui est d’environ

1,5 %.

L’activité des marchés émergents est restée soutenue malgré le resserrement des conditions financières mondiales, l’affaiblissement de la demande des marchés développés et les pressions exercées par les devises. À l’avenir, la région devrait bénéficier de nouvelles réductions des taux d’intérêt des banques centrales. Si la situation varie d’un pays à l’autre, la croissance globale des marchés émergents devrait rester stable. Le FMI prévoit une croissance du PIB réel de 4,3 % en 2025.

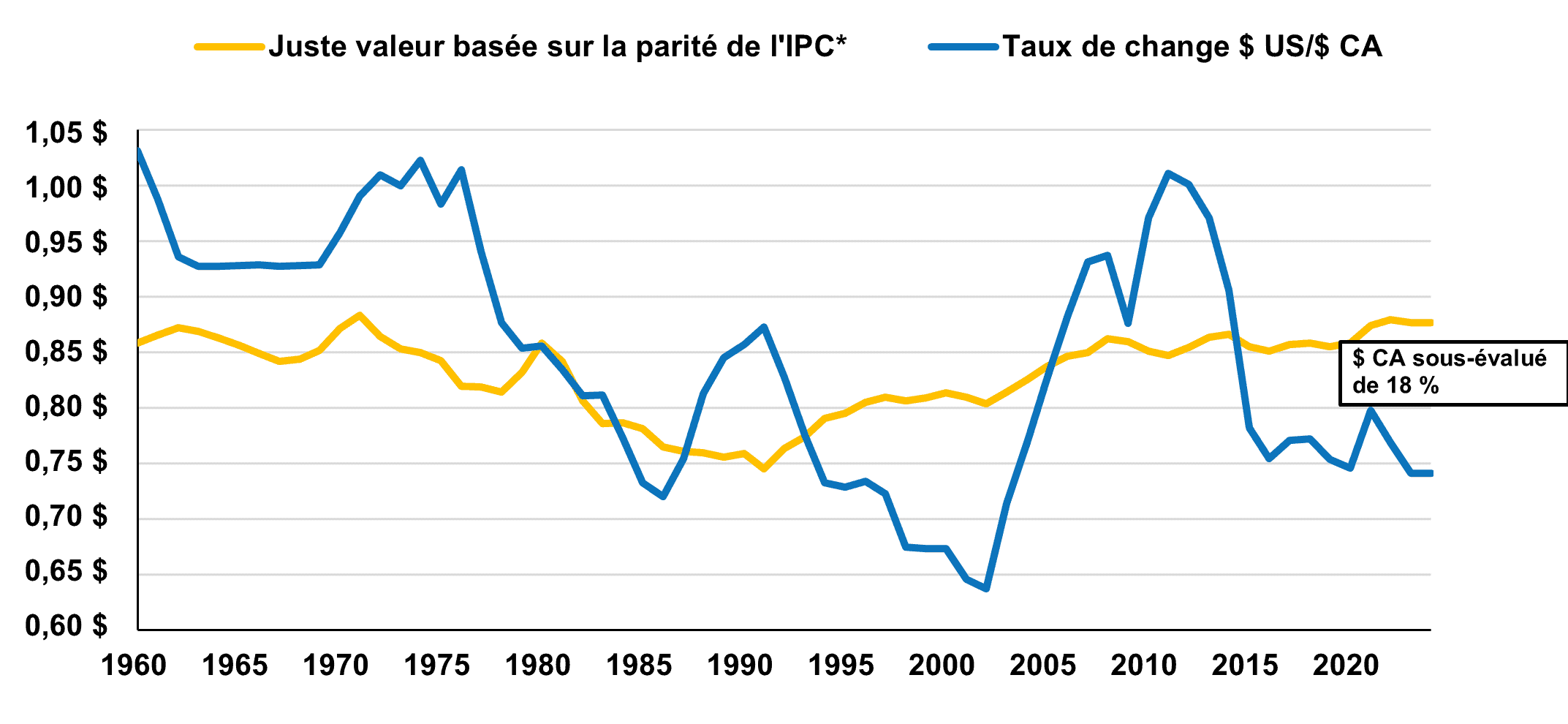

Le dollar américain est surévalué selon la plupart des critères

Une caractéristique unique du cycle d’assouplissement monétaire mondial en cours est qu’un grand nombre de banques centrales des marchés émergents et des marchés développés ont réduit leurs taux directeurs bien avant la Réserve fédérale américaine. En effet, alors que la Fed a procédé à sa première baisse de taux d’intérêt en septembre, la Banque du Canada assouplit sa politique depuis le mois de mai et les taux d’intérêt directeurs diminuent dans certains pays émergents depuis plus d’un an.

La divergence des taux d’intérêt entre les États-Unis et le reste du monde qui s’est ensuivie a entraîné un renforcement généralisé du dollar américain. En effet, au cours des douze mois terminés en septembre, l’indice du dollar américain pondéré par les échanges commerciaux de la Fed – une mesure de la valeur du dollar par rapport à un panier de devises de partenaires commerciaux – a gagné près de 5 %. Si l’on compare le dollar à un panier de monnaies des marchés émergents sur la même période, son appréciation est encore plus substantielle, approchant les 10 %.

Avec la récente orientation de la Fed vers une politique plus souple, nous prévoyons que cette période d’appréciation soutenue du dollar américain pourrait toucher à sa fin. En outre, le dollar semble assez cher par rapport à nos propres estimations de la juste valeur. D’après nos modèles de parité de pouvoir d’achat, le dollar américain est surévalué de 18 % par rapport au dollar canadien (graphique 2). Il nous semble également cher par rapport à l’euro, où nous estimons qu’il s’échange à 15 % au-dessus de la parité. Par ailleurs, le dollar semble surévalué de 59 % par rapport au yen, malgré les gains récents de ce dernier.

L’économie mondiale a relativement bien surmonté la période de vigueur prononcée du dollar par rapport aux épisodes précédents. Compte tenu du début d’un cycle d’assouplissement aux États-Unis et de la valorisation élevée du dollar par rapport à sa parité à long terme, nous pensons que le dollar américain pourrait s’affaiblir modérément au cours des prochains mois. Il est encourageant de constater que cette dynamique devrait permettre des réductions soutenues des taux d’intérêt des banques centrales dans le reste du monde, ce qui constitue un soutien essentiel aux perspectives de croissance mondiale en 2025.

Dollar américain et dollar canadien Taux de change et juste valeur

Stratégie de répartition de l’actif : privilégier les actions tout en conservant des liquidités

Les actions mondiales ont atteint des niveaux record au troisième trimestre, malgré un mois d’août volatil. Depuis le début de l’année, le rendement global du S&P 500 a été de 25,1 % (en dollars canadiens), tandis que le S&P/TSX (17,2 %), le MSCI tous les pays du monde (21,6 %) et le MSCI Marchés émergents (19,7 %) ont également clôturé la période en territoire positif.

La solidité des bénéfices des entreprises et la décision de la Fed de réduire les taux d’intérêt expliquent la bonne tenue des actions au cours des derniers mois. Toutefois, comme nous le soulignons depuis longtemps, une partie de la hausse des indices américains et mondiaux est due aux « Sept Magnifiques », un petit groupe de sociétés technologiques ou liées à la technologie à grande capitalisation (Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta et Tesla) qui ont bénéficié de l’exubérance de l’IA générative. Selon nous, certaines de ces Sept Magnifiques requièrent un certain degré de prudence de la part des investisseurs. Malgré les récentes baisses de Nvidia et de Tesla par rapport au sommet de leur cours, les Sept Magnifiques représentent toujours 21 % de l’indice MSCI tous les pays du monde, qui est constitué en tout de 2 757 titres, et se négocient à un multiple cours/bénéfice moyen pondéré élevé de 30,3 fois.

En dehors de ce sous-ensemble d’entreprises, les valorisations ne sont pas uniformément tendues. Le S&P 500 se négocie actuellement à un ratio cours/bénéfice prévisionnel de 20,8 fois les bénéfices de 2025. L’indice S&P 500 équipondéré, qui est rééquilibré tous les trimestres afin d’attribuer le même poids à chaque entreprise, est quant à lui moins cher, étant évalué à 16,5 fois les bénéfices. Comme l’illustrent nos Perspectives sur la conjoncture économique et les marchés financiers de juillet, des valorisations de l’ordre de 20 fois les bénéfices sont conformes aux périodes passées où l’inflation tournait autour de 3 %. Nous pensons qu’il existe encore des occasions pour les investisseurs sensibles aux prix et disposant d’un horizon plus long.

Bien que les perspectives de bénéfices des entreprises soient tempérées par un ralentissement prévu de la croissance économique l’année prochaine, nous pensons que nos titres sont bien positionnés pour rester résistants dans un contexte plus difficile. Nos placements en actions présentent un fort potentiel de croissance des bénéfices à moyen et long terme, sont bien diversifiés entre les secteurs et les pays, et se négocient avec une décote importante par rapport aux indices de marché. Le ratio cours/bénéfice prévisionnel du portefeuille d’actions mondiales de Letko Brosseau est de 11,1 fois les bénéfices estimés pour 2025, contre 17,5 pour le MSCI tous les pays du monde.

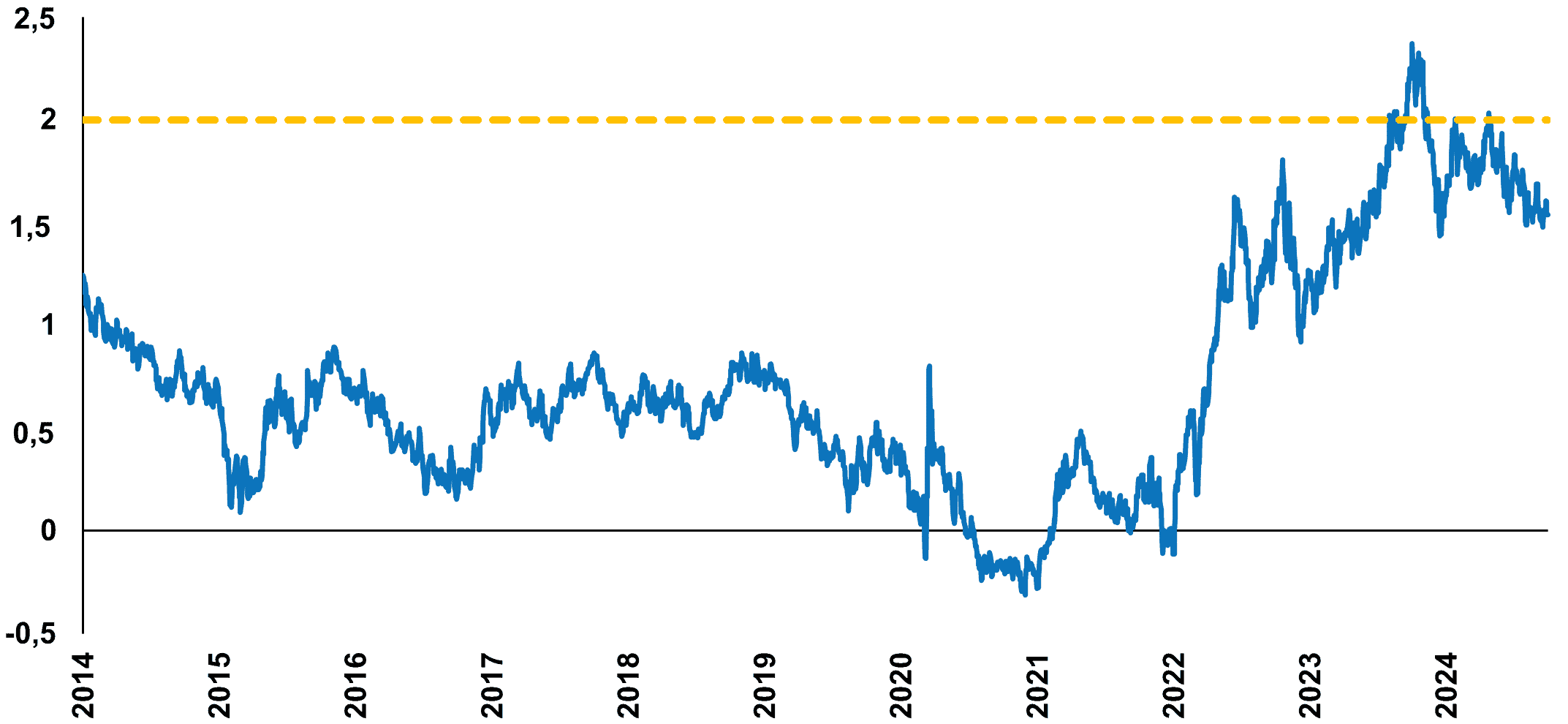

En ce qui concerne le portefeuille de titres à revenu fixe, nous avons légèrement allongé la durée des obligations, conformément à notre approche risque/rendement. Même s’il est possible de bénéficier de la baisse des taux d’intérêt, nous avons continué à éviter les obligations à plus long terme. À 3,1 %, le taux des obligations fédérales canadiennes à 30 ans est bien inférieur à notre estimation de la juste valeur d’environ 4,5 %, basée sur notre hypothèse à long terme de croissance économique réelle (2 %) et d’inflation (2,5 %). En outre, compte tenu de la forme de la courbe des taux, ces obligations n’offrent qu’un surcroît de rendement marginal par rapport aux instruments à plus court terme.

En revanche, au cours des derniers mois, nous avons constaté qu’il était possible d’ajouter de la valeur à nos portefeuilles de titres à revenu fixe en ayant une exposition modeste aux obligations fédérales canadiennes à rendement réel dont les échéances vont de 15 à 25 ans. Nous avons déterminé que le prix de ces obligations était attractif lorsque les rendements réels atteignaient notre estimation de juste valeur de

2 %, et nous avons conclu que le profil risque/rendement de ces obligations était plus convaincant que celui de leurs équivalents nominaux onéreux (graphique 3).

En plus de rester actifs dans la gestion de nos placements en titres à revenu fixe, nous avons également procédé à des ajustements stratégiques de notre portefeuille d’actions. Avant les récentes turbulences sur les marchés boursiers mondiaux, nous avons vendu plusieurs de nos positions qui s’approchaient de leur valeur intrinsèque. Bien que nos portefeuilles comportent désormais une réserve modérée de liquidités, nous ne préconisons pas de changements majeurs dans la répartition de l’actif. Nous continuons de privilégier les actions au détriment des liquidités et des obligations dans le cadre de nos mandats équilibrés

Taux des obligations à rendement réel du Canada à 20 ans (%)

Les informations et opinions contenues dans les présentes sont fournies à titre indicatif seulement, sont sujettes à changement et ne visent pas à fournir des conseils d’ordre comptable, juridique ou fiscal, ni des recommandations en matière de placement, et ne doivent pas être utilisées comme tel. Les sociétés mentionnées sont à titre indicatif uniquement et ne sont pas considérées comme une recommandation d’achat ou de vente. Il ne faut pas supposer qu’un investissement dans ces entreprises était ou serait rentable. À moins d’indication contraire, les renseignements sont présentés aux dates indiquées. Bien que ces renseignements soient considérés comme exacts à la date où ils ont été préparés, Letko, Brosseau & Associés Inc. ne peut garantir qu’ils sont exacts, complets et à jour en tout temps.

Lorsque les renseignements proviennent ou sont dérivés de sources externes, les sources sont considérées comme fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, à l’exhaustivité ou à la fiabilité de ces renseignements. Les opinions ou estimations présentées constituent notre jugement à cette date et sont modifiables sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés seront atteints ou réalisés.

Les renseignements présentés ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Certaines informations contenues dans ce document constituent des « déclarations prospectives », qui peuvent être identifiées par l’utilisation de terminologies prospectives telles que « peut, » « sera, » « devrait, » « s’attendre à, » « anticiper, » « cibler, » « projeter, » « estimer, » « avoir l’intention de, » « continuer, » ou « croire, », ou le négatif de ces termes (verbes) ou d’autres variations de ceux-ci ou une terminologie comparable. En raison de divers risques et incertitudes, les événements ou résultats réels ou la performance réelle de la ou des stratégies peuvent différer sensiblement de ceux reflétés ou envisagés dans ces déclarations prospectives.

Les informations de MSCI ne peuvent être utilisées que pour votre usage interne, ne peuvent être reproduites ou rediffusées sous quelque forme que ce soit ni utilisées comme base ou composante d’instruments, produits ou indices financiers. Aucune des informations de MSCI ne vise à fournir des conseils en matière de placements ou une recommandation de prendre (ou de s'abstenir de prendre) une décision d'investissement et ne doit pas être utilisée comme telle. Les données et analyses historiques ne doivent pas être considérées comme une indication ou une garantie d’une analyse, prévision ou prédiction de performance. Les informations MSCI sont fournies « telles quelles » et leur utilisateur assume l'intégralité des risques liés à leur utilisation. MSCI, chacune de ses sociétés affiliées et toute autre personne impliquée ou liée à la compilation, au calcul ou à la création d'informations MSCI (collectivement, les « parties MSCI ») déclinent expressément toute garantie (y compris, notamment, toute garantie d'originalité, d'exactitude et d'exhaustivité, respect des délais, non-contrefaçon, commercialisation et de convenance à une fin particulière) en ce qui concerne ces informations. Sans limiter la portée de ce qui précède, en aucun cas une partie MSCI ne peut être tenue responsable d’un dommage direct, indirect, spécial, accessoire, punitif, consécutif (y compris, sans limitation, perte de profits) ou de tout autre dommage. (www.msci.com).

L’indice S&P/TSX est un produit de S&P Dow Jones Indices LLC ou ses sociétés affiliées (« SPDJI ») et de TSX Inc., utilisé sous licence par Letko, Brosseau & Associés Inc. Standard & Poor'sMD et S&PMD sont des marques déposées de Standard & Poor’s Financial Services LLC (« S&P »), Dow JonesMD est une marque déposée de Dow Jones Trademark Holdings LLC (« Dow Jones ») et ces marques déposées ont été concédées sous licence par SPDJI et concédées en sous-licence à certaines fins par Letko, Brosseau & Associates Inc. TSXMD est une marque déposée de TSX Inc., utilisée sous licence par SPDJI et par Letko, Brosseau & Associés Inc. Les produits de Letko, Brosseau & Associés Inc. ne sont pas commandités, approuvés, vendus ou promus par SPDJI, Dow Jones, S&P, leurs sociétés affiliées respectives ou Bloomberg et aucune de ces parties ne font de déclarations au sujet de la pertinence de réaliser un placement dans ces produits et ne peuvent être tenues responsables d’erreurs, d’omissions ou d’interruptions touchant l’indice S&P/TSX.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :