Canada - FR

Canada - FR U.S. - EN

U.S. - EN- Le virage des banques centrales vers des politiques monétaires moins restrictives accroît la probabilité d’un atterrissage en douceur de l’économie mondiale. Le FMI s’attend à une progression de 3,2 % du PIB réel mondial en 2024.

- L’affaiblissement du marché du travail pèsera de plus en plus sur les dépenses de consommation aux États-Unis. Nous prévoyons que la croissance du PIB réel des États-Unis se situera entre 1,0 % et 2,0 % en 2024.

- L’épargne accumulée devrait aider les ménages canadiens à traverser une période de hausse du chômage et de coûts d’emprunt élevés. Nous prévoyons que la croissance du PIB réel canadien ralentira pour s’établir entre 0,5 % et 1,0 % en 2024.

- L’économie de la zone euro a évité de peu la récession au premier trimestre, mais les perspectives demeurent médiocres. Les risques d’inflation persistants pourraient limiter l’ampleur des baisses de taux de la Banque centrale européenne (BCE).

- En raison de la croissance plus forte que prévu au premier trimestre et des efforts continus de relance, le Fonds monétaire international (FMI) a récemment révisé à la hausse sa prévision concernant la croissance du PIB réel chinois en 2024. Celui-ci devrait progresser de 5 % cette année, contre 4,6 % estimés antérieurement.

- Les marchés émergents ont affiché une bonne tenue malgré les vents contraires attribuables au ralentissement de la croissance des pays développés, au resserrement des conditions financières et à la vigueur du dollar américain. Selon le FMI, la croissance du PIB réel des marchés émergents devrait rester stable en 2024, à 4,2 %.

- Les actions ont dégagé de solides rendements absolus depuis le début de l’année en raison du ralentissement de l’inflation et de l’amélioration des perspectives de baisse des taux directeurs.

- Notre scénario de base prévoyant que la croissance économique mondiale restera positive malgré son ralentissement, nous restons optimistes au sujet du potentiel de rendement des actions à moyen et long terme. Nous continuons de privilégier les actions au détriment des obligations et des liquidités.

Résumé

Après deux années de resserrement monétaire, l’économie mondiale a subi d’importants ajustements. La croissance économique est modeste d’un point de vue historique, les marchés du travail s’essoufflent et les mesures de l’inflation sous-jacente se rapprochent inexorablement des niveaux cibles.

Étant donné les progrès substantiels au chapitre de l’inflation, la perspective d’un assouplissement monétaire au deuxième semestre de 2024 se précise. En fait, la Réserve fédérale des États-Unis (Fed) laisse entrevoir une baisse de taux de 25 points de base (pb) plus tard cette année, et ses homologues européenne et canadienne ont réduit leur taux directeur d’un quart de point de pourcentage en juin. De nombreux marchés émergents avaient d’ailleurs déjà commencé à abaisser leurs taux en 2023.

Même si les taux d’intérêt demeurent suffisamment élevés pour exercer une pression à la baisse sur l’activité et l’inflation, les conditions financières s’améliorent légèrement à l’échelle mondiale. D’autre part, les politiques budgétaires sont loin d’être austères dans la plupart des régions. L’économie mondiale continuant d’afficher des signes de résilience macroéconomique généralisée, nous pensons que les éléments sont en place pour une poursuite de l’expansion l’an prochain.

La croissance mondiale ralentit, mais son évolution reste positive. Le FMI prévoit que le PIB réel mondial progressera de 3,2 % en 2024.

L’économie américaine s’adapte aux taux d’intérêt élevés

Au premier trimestre, le PIB réel des États-Unis a augmenté de 0,4 % en glissement trimestriel et de 2,9 % sur un an. Les dépenses de consommation nominales ont monté de 1,2 % en glissement trimestriel et les importations ont bondi de 2,2 %, signe d’une forte demande intérieure. Durant la même période, la politique budgétaire a aussi contribué fortement à la croissance, les dépenses publiques ayant grimpé de 1,4 %.

La politique monétaire restrictive de la Fed a allégé les pressions sur le marché du travail au cours des derniers mois. En avril, le nombre de postes vacants a atteint son plus bas niveau depuis février 2021, ce qui a ramené le ratio postes vacants-chômeurs à un niveau cadrant avec sa moyenne à long terme de 1,2, niveau auquel il est demeuré depuis. Le taux de départs – autre indicateur d’inflation des salaires – est également revenu à son niveau normal d’avant la pandémie.

Fait encourageant, la progression des salaires a ralenti sans augmentation notable du chômage. Le salaire horaire moyen s’est inscrit en hausse de 4,1 % sur un an en mai, ce qui est supérieur à l’inflation (3,3 %). À la même période, le taux de chômage s’est établi à 4 %, un creux historique. Au cours de la période de cinq mois terminée en mai, les créations d’emplois se sont chiffrées en moyenne à 248 000 par mois, contre une moyenne de 299 000 l’an dernier, ce qui reste un taux de création d’emplois soutenu.

Les données récentes semblent indiquer que l’économie américaine demeure très robuste, mais subit les ajustements nécessaires pour permettre à l’inflation de se rapprocher du taux cible de 2 % en perturbant le moins possible l’activité économique. L’inflation fondamentale (hors alimentation et énergie) a diminué de 190 pb au cours des 12 derniers mois pour atteindre un creux de plus de trois ans de 3,4 % en mai. Les consommateurs devraient continuer de bénéficier de la croissance des salaires réels, car l’inflation tend à ralentir, mais le tassement de la demande de main-d’œuvre annonce une diminution de l’embauche et une hausse éventuelle du chômage d’ici la fin de l’année. Les dépenses de consommation – le principal moteur de l’économie – fléchiront probablement au cours des prochains mois.

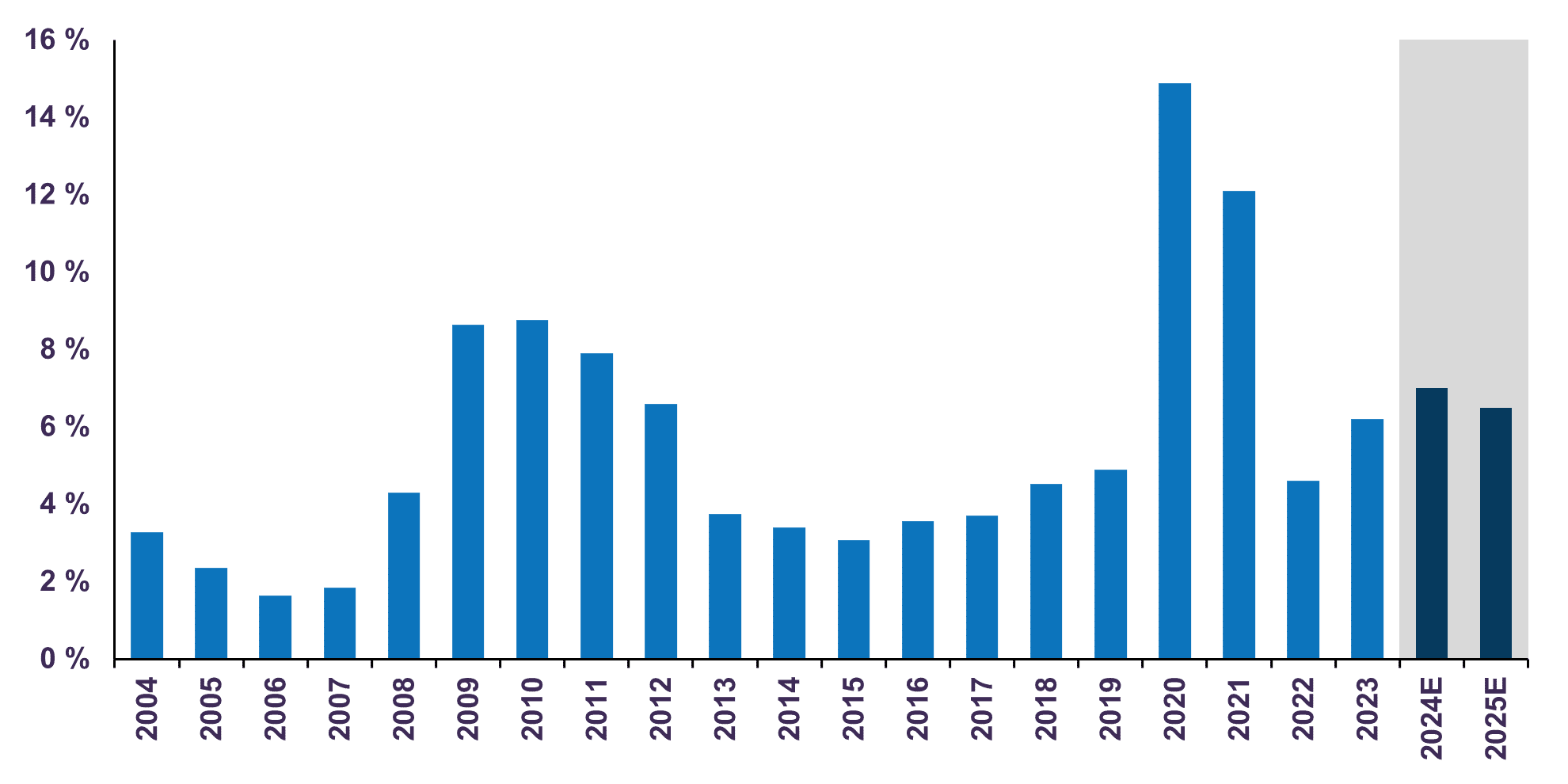

Si les fondamentaux des dépenses des particuliers deviennent moins favorables, les dépenses publiques devraient en revanche rester robustes. En fait, le Bureau du Budget du Congrès américain (CBO) prévoit que celles-ci augmenteront de 10,9 % cette année. Durant la même période, le déficit fédéral atteindra 7 % du PIB, ce qui est bien supérieur à la moyenne de 2 % des autres économies développées (graphique 1). Étant donné la vigueur continue de l’économie dans son ensemble, ce chiffre semble étonnamment élevé. La politique budgétaire accommodante contrebalance en grande partie l’impact décalé du resserrement de la politique monétaire de la Fed.

Déficit public fédéral américain

En pourcentage du PIB

Notre scénario de base pour l’économie américaine reste inchangé : nous prévoyons que la croissance décélérera progressivement et que le processus de désinflation se poursuivra, bien qu’à un rythme moindre que dans les économies homologues. À l’heure actuelle, les États-Unis affichent le taux de croissance le plus élevé des pays du G7 et sont les seuls du groupe – à exception du Japon – à ne pas avoir encore réduit leur taux directeur. Nous prévoyons que cet avantage perdurera, indice clair que le billet vert pourrait rester vigoureux jusqu’à la fin de l’année.

Nous nous attendons à une progression de 1,0 à 2,0 % du PIB réel américain pour 2024.

L’économie canadienne ralentit

Au premier trimestre, le PIB réel du Canada a progressé de 0,4 % en glissement trimestriel. Les dépenses des ménages ont augmenté de 0,7 %, soutenues par la forte hausse des dépenses consacrées aux services (+1,1 %) par rapport à celles consacrées aux biens (+0,3 %). La croissance sur 12 mois du PIB réel a diminué à 0,5 %, comparativement à 1,0 % au quatrième trimestre.

La croissance inférieure à la tendance fait baisser l’inflation au Canada. L’inflation globale a ralenti de 50 pb durant la période de cinq mois terminée en mai et se situe maintenant à 2,9 %. L’inflation fondamentale a aussi nettement reflué. En rythme annualisé sur trois mois – mesure reflétant la dynamique sous-jacente –, elle s’établit à seulement 2,3 %, un niveau légèrement supérieur à la cible de 2 % de la Banque du Canada.

La plupart des composantes de l’IPC canadien affichent des signes de désinflation soutenue. Comme nous l’avons souligné dans le numéro d’avril de nos Perspectives sur la conjoncture économique et les marchés financiers, le logement représente la principale source de pression à la hausse sur l’inflation. En mai, l’inflation des prix du logement est montée à 6,4 % sur un an. Étant donné son poids important (28 %) dans le panier de l’IPC, cette composante représente plus de 60 % de l’inflation globale actuellement.

Bien que les loyers aient explosé en réaction à la forte croissance démographique et au faible taux d’inoccupation, la hausse des taux hypothécaires a été le principal moteur de l’inflation des prix du logement au Canada. Les prêts hypothécaires qui ont été contractés entre 2020 et début 2022, une période de taux d’intérêt ultrabas, sont maintenant renouvelés à des taux beaucoup plus élevés. En mai, le coût de l’intérêt hypothécaire a bondi de 23,3 % sur 12 mois, ajoutant 90 pb à l’inflation globale (tableau 1).

Inflation canadienne

| Catégorie | Poids dans l’IPC | % de var. sur 12 mois | Incidence sur l’inflation |

| Inflation globale | 100 % | 2,9% | |

| Inflation fondamentale | 77 % | 2,9% | |

| Aliments | 17 % | 2,4 % | 0,4 % |

| Transports | 16 % | 3,5 % | 0,6 % |

| Logement | 28 % | 6,4 % | 1,8 % |

| Loyer | 7 % | 8,6 % | 0,6 % |

| Logement en propriété | 18 % | 6,2 % | 1,1 % |

| Coût de l’intérêt hypothécaire | 4 % | 23,3 % | 0,9 % |

| Autres coûts pour le propriétaire1 | 14 % | 1,6 % | 0,2 % |

| Services publics | 3 % | 2,3 % | 0,1 % |

| Autres composantes de l’IPC2 | 39 % | 0,2 % | 0,1 % |

Malgré l’assouplissement monétaire récemment amorcé par la Banque du Canada, le coût du logement continuera d’exercer une pression à la hausse sur l’IPC canadien pendant un certain temps.

Sauf pour ce qui est du logement, nous croyons que l’affaiblissement de la dynamique du marché du travail accentuera la désinflation au cours des prochains mois. Malgré un gain de 26 700 emplois en mai, le taux de chômage a grimpé à 6,2 %, l’offre de main-d’œuvre ayant continué de dépasser l’embauche. Le taux de chômage n’a cessé de monter depuis le creux quasi record de 5,0 % atteint début 2023 et a retrouvé un niveau comparable à celui d’avant la pandémie.

La poussée du chômage confirme que l’économie perd de l’élan. Cependant, les ménages canadiens possèdent des atouts importants qui devraient les aider à traverser une période de dégradation des perspectives économiques. Le taux d’épargne des particuliers est passé de 6,2 % fin 2023 à 6,9 % au premier trimestre, signe que les ménages continuent d’amasser une épargne excédentaire. Avec des liquidités excédentaires de plus de 400 milliards de dollars canadiens, ou 14 % du PIB, les bilans des ménages sont à même d’absorber la hausse des coûts du service de la dette et de surmonter les difficultés du marché du travail.

La récente décision de la Banque du Canada de commencer à abaisser son taux d’intérêt directeur accroît la probabilité d’un atterrissage en douceur de l’économie canadienne. Nous prévoyons que la croissance du PIB réel canadien ralentira pour s’établir entre 0,5 % et 1,0 % en 2024.

La zone euro évite la récession, mais l’activité continue de stagner

Le PIB réel de la zone euro a augmenté de 0,3 % au premier trimestre de 2024 après une contraction de 0,1 % au trimestre précédent. Sur une base annuelle, l’économie a progressé de 0,4 % au premier trimestre. Même si elle a évité de peu la récession, l’avenir s’annonce difficile pour la région.

Le coût de la vie reste élevé même si le choc des prix de l’alimentation et de l’énergie provoqué par l’invasion russe en Ukraine s’est atténué. Par ailleurs, l’effet décalé du cycle de resserrement énergique de la BCE devient plus difficile à supporter pour les consommateurs. Les prêts totaux consentis aux ménages se sont contractés durant les quatre premiers mois de 2024.

En revanche, la politique monétaire restrictive de la BCE n’a pas freiné le dynamisme du marché du travail de la zone euro. Les salaires négociés par les syndicats – mesure utilisée pour surveiller les pressions inflationnistes liées aux salaires – ont grimpé de 4,7 % en glissement annuel au premier trimestre, ce qui est bien supérieur au taux de 3 % que la BCE juge compatible avec l’objectif d’inflation. Le taux de chômage s’est maintenu à un creux record de 6,4 % en mai.

Étant donné le lien étroit qui existe entre les pressions salariales nationales et l’inflation des services, un marché de l’emploi en pleine effervescence présente un risque de hausse de l’inflation dans la zone euro et remet sérieusement en question le cycle de baisse des taux d’intérêt de la BCE. En effet, les prix dans le secteur des services ont augmenté de 4,1 % en mai, le taux de croissance le plus rapide en sept mois, tandis que l’inflation globale s’est accélérée pour la première fois depuis décembre 2023. Tant l’inflation globale que l’inflation fondamentale demeurent actuellement supérieures à la cible de 2 % de la banque centrale. Les pressions sur le marché du travail pourraient limiter l’ampleur des baisses de taux de la BCE.

À notre avis, l’activité économique de la zone euro continuera probablement de stagner.

L’économie chinoise progresse grâce aux mesures de soutien monétaire et budgétaire

L’économie chinoise a connu un excellent début d’année. Le PIB réel a progressé de 5,3 % en termes annuels au premier trimestre, sa plus forte expansion depuis le deuxième trimestre de 2023. La production industrielle (+6,0 %) a tiré la croissance trimestrielle, mais l’activité dans le secteur des services (+5,0 %) a aussi été soutenue. Les données économiques publiées depuis ont été mitigées.

Le dynamisme du secteur manufacturier ne se dément pas. De janvier à mai, la production industrielle a grimpé de 6,2 % comparativement à la même période l’an dernier. L’investissement dans la fabrication – qui constitue un important contrepoids au déclin de l’investissement immobilier – a bondi de 9,6 % pour la même période année sur année.

Le marché immobilier chinois continue de peser sur l’économie. L’investissement immobilier a chuté de 10,1 % sur 12 mois en mai, prolongeant ainsi une période de contraction qui a débuté en 2022. Bien que le marché immobilier affiche encore peu de signes de reprise, les efforts continus des autorités pour freiner le déclin du secteur sont encourageants. En mai, la banque centrale chinoise a supprimé le taux plancher applicable aux emprunts hypothécaires, abaissé le ratio d’acompte exigé des acheteurs et annoncé un financement de 300 milliards de yuans pour aider les gouvernements locaux à racheter les logements invendus pour les transformer en logements sociaux.

Du côté des ménages, les ventes au détail semblent indiquer que les consommateurs chinois ont réduit leurs dépenses au cours des derniers mois. Après une expansion de 5,5 % année sur année au cours de la période de janvier à février, les ventes au détail ont vu leur progression ralentir au cours des trois mois suivants pour se fixer à seulement 3,7 % en mai. Même si la situation doit être suivie de près, les chiffres de mars à mai sont en partie dus à une base de comparaison élevée, puisque la sortie de confinement du pays avait temporairement dopé les dépenses un an plus tôt. La croissance des ventes devrait se renforcer à mesure que cette distorsion s’atténue. Soulignons que le mois de mai a marqué un seizième mois consécutif de croissance positive de ventes.

Le FMI a récemment révisé à la hausse ses prévisions concernant la croissance du PIB réel chinois en 2024, évoquant une croissance plus forte que prévu au premier trimestre et les efforts continus de relance. Le PIB réel devrait progresser de 5 % sur une base annuelle en 2024, contre 4,6 % estimés antérieurement.

Perspectives stables pour les marchés émergents

En Inde, le PIB réel a grimpé de 7,8 % en glissement annuel au premier trimestre, porté par les dépenses et les investissements soutenus des particuliers. L’indice PMI composite de l’Inde est ressorti à 60,9 en juin, signe manifeste que l’activité demeure en territoire expansionniste.

Le premier ministre Modi a obtenu un troisième mandat de cinq ans au terme des élections générales de 2024, mais sa majorité s’est réduite. Même si les coalitions rendent le contexte politique plus difficile, cela ne devrait rien changer au programme global du gouvernement, qui privilégie une croissance tirée par les investissements. L’Inde est bien placée pour continuer de tirer la croissance des marchés émergents. Selon les estimations du FMI, le PIB réel devrait augmenter de 6,8 % en 2024.

Le Mexique a profité de la résilience économique des États-Unis et d’une politique budgétaire axée sur la croissance. Cependant, l’économie commence à donner des signes d’essoufflement. Le PIB réel a progressé de 1,6 % sur un an au premier trimestre, son plus faible taux de croissance annuel en trois ans. Les perspectives du Mexique demeurent favorables, et le FMI projette une croissance de 2,4 % du PIB sur l’ensemble de l’année 2024, même s’il s’agit d’une révision à la baisse par rapport à l’expansion de 2,7 % attendue au début de l’année. Le Brésil devrait aussi afficher une croissance moins forte cette année en raison de l’effet décalé des conditions financières restrictives. D’après le FMI, la croissance du PIB réel ralentira à 2,2 % en 2024.

Malgré l’affaiblissement de la croissance des pays développés, les conditions financières mondiales relativement restrictives et la vigueur du dollar américain, la région a jusqu’à présent affiché une relativement bonne tenue. Les perspectives d’assouplissement monétaire de la plupart des banques centrales des pays développés et des principaux pays émergents apporteront un soutien positif. Dans l’ensemble, le FMI s’attend à ce que la croissance du PIB réel des marchés émergents reste stable en 2024, à 4,2 %.

Les actions profitent du ralentissement de l’inflation

Les actions mondiales ont poursuivi leur ascension au deuxième trimestre et atteint de nouveaux sommets à la faveur du ralentissement de l’inflation et de l’amélioration des perspectives de baisse des taux dans le monde. Le rendement global du S&P 500 a atteint 19,6 % (en dollars canadiens) depuis le début de l’année, et les indices S&P/TSX (6,1 %), MSCI ACWI (15,5 %) et MSCI Marchés émergents (11,5 %) ont tous fini le premier semestre en territoire positif.

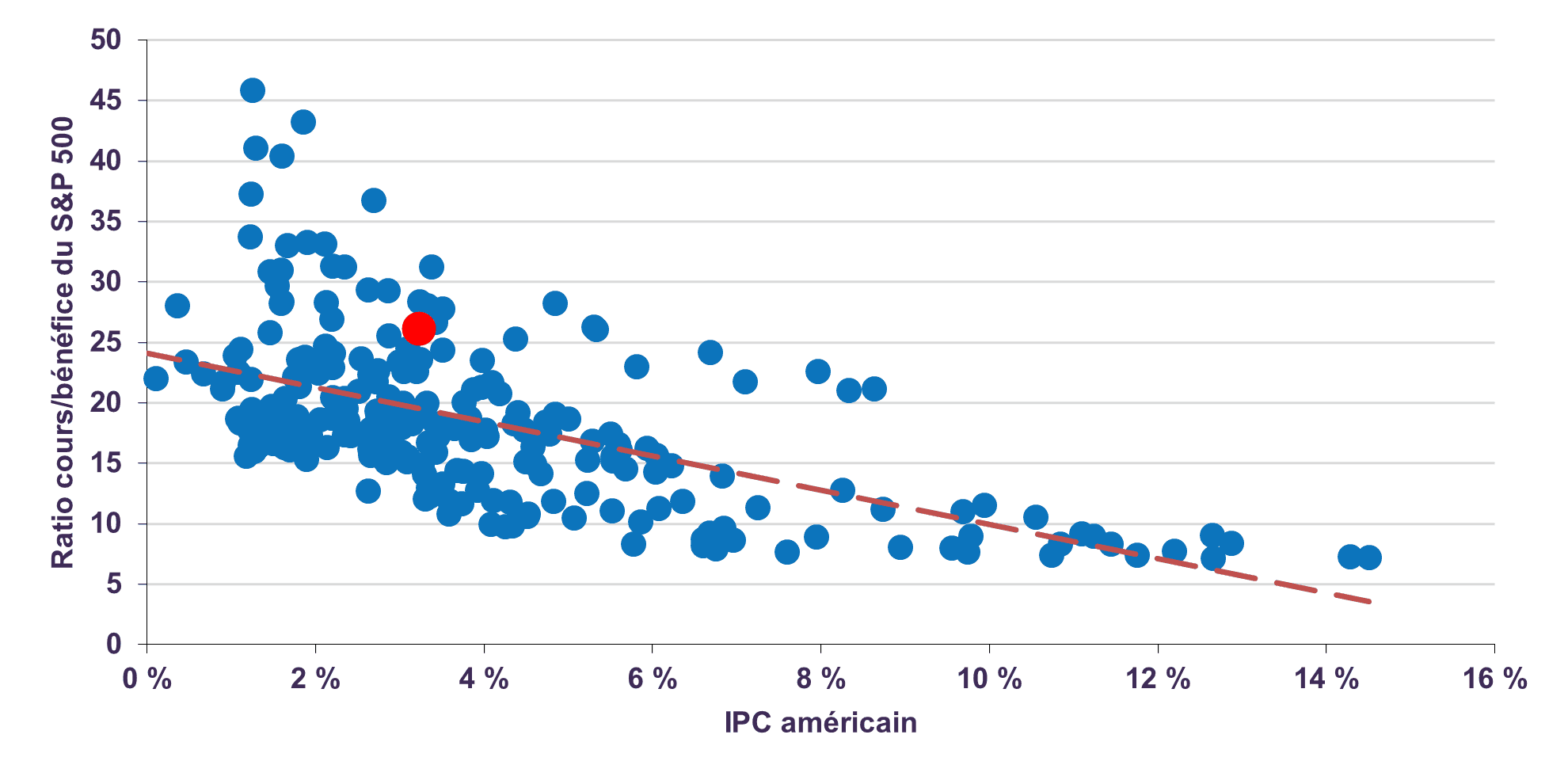

La croissance des bénéfices ayant été tempérée par le ralentissement de l’activité économique, une bonne partie de la hausse des actions américaines et mondiales observée à ce jour est due à l’expansion des multiples, soulevant des craintes que le marché est peut-être valorisé pour une correction. En effet, le S&P 500 se négocie actuellement à 22,9 fois les bénéfices estimatifs de 2024, soit 50 % de plus que sa moyenne à long terme de 15 et en hausse par rapport à 19,7 à la fin de 2023. À notre avis, cette valorisation est largement conforme aux attentes, étant donné la relation bien connue entre les multiples et l’inflation. Les valorisations progressent habituellement à mesure que l’inflation diminue. Malgré les signes d’exubérance dans certains secteurs, les niveaux de valorisation du marché correspondent généralement à ceux des périodes passées durant lesquelles l’inflation tournait autour de 3 % (graphique 2).

Relation entre l’inflation et les ratios cours/bénéfice

Le rôle démesuré d’un petit nombre de sociétés technologiques ou liées à la technologie à la valorisation élevée dans la performance de l’indice sonne également l’alerte au sujet de la concentration du marché. La progression spectaculaire des sept sociétés à très forte capitalisation appelées les « Sept magnifiques » (Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta et Tesla) devrait inciter les investisseurs à la prudence. En fait, les Sept magnifiques ont contribué pour plus de 60 % aux gains du S&P 500 depuis le début de l’année, représentent 31 % de l’indice et se négocient à un multiple moyen pondéré élevé de 38,8 fois les bénéfices.

Comme nous l’avons déjà mentionné, les valorisations du marché sont faussées par l’impact démesuré de ces sept titres. Si l’on exclut les Sept magnifiques, l’indice S&P 500 se négocie au niveau moins élevé de 18,9 fois les bénéfices de 2024. À notre avis, ce contexte différencié – valorisations élevées dans certains segments du marché, mais pas uniformément onéreuses – convient bien aux investisseurs sensibles aux cours qui ont un horizon à long terme.

Après une période de solides rendements boursiers comme celle que nous avons connue au premier semestre de 2024, il peut être tentant d’essayer d’anticiper le marché en prévision d’un éventuel repli. Cependant, comme nous l’avons souligné dans nos rapports précédents, une démarche consistant à vendre des actions pour se réfugier temporairement dans les liquidités ou les titres à revenu fixe suppose que l’on sache quand vendre et quand racheter, ce qui est très difficile, voire quasi impossible à réaliser à la perfection; bien souvent, les investisseurs risquent même de passer à côté des gains les plus élevés. Pour réussir à long terme, il faut absolument rester sur le marché, plutôt que de chercher à anticiper les replis temporaires.

En ce qui concerne les titres à revenu fixe, les prix des obligations ne sont selon nous pas assez attrayants pour justifier un virage fondamental dans la répartition d’actif de nos portefeuilles équilibrés, même si les instruments à revenu fixe sont susceptibles de profiter de la baisse des taux d’intérêt. Nous estimons la juste valeur du taux de l’obligation du gouvernement du Canada à 10 ans à environ 4 à 4,5 %, comparativement à son taux actuel de 3,5 %. Cela donne à penser que les obligations canadiennes à long terme demeurent onéreuses.

En revanche, le portefeuille d’actions mondiales Letko Brosseau ne se négocie qu’à 12,6 fois les bénéfices prévus et offre un taux de dividende de 3,4 %. À ce stade, nous restons optimistes à l’égard des occasions de rendement à moyen et long terme de nos portefeuilles d’actions et continuons de privilégier les actions par rapport aux obligations et aux liquidités.

Lorsque les renseignements proviennent ou sont dérivés de sources externes, les sources sont considérées comme fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, à l’exhaustivité ou à la fiabilité de ces renseignements. Les opinions ou estimations présentées constituent notre jugement à cette date et sont modifiables sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés seront atteints ou réalisés.

Les renseignements présentés ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Certaines informations contenues dans ce document constituent des « déclarations prospectives », qui peuvent être identifiées par l’utilisation de terminologies prospectives telles que « peut, » « sera, » « devrait, » « s’attendre à, » « anticiper, » « cibler, » « projeter, » « estimer, » « avoir l’intention de, » « continuer, » ou « croire, », ou le négatif de ces termes (verbes) ou d’autres variations de ceux-ci ou une terminologie comparable. En raison de divers risques et incertitudes, les événements ou résultats réels ou la performance réelle de la ou des stratégies peuvent différer sensiblement de ceux reflétés ou envisagés dans ces déclarations prospectives.

Les informations de MSCI ne peuvent être utilisées que pour votre usage interne, ne peuvent être reproduites ou rediffusées sous quelque forme que ce soit ni utilisées comme base ou composante d’instruments, produits ou indices financiers. Aucune des informations de MSCI ne vise à fournir des conseils en matière de placements ou une recommandation de prendre (ou de s'abstenir de prendre) une décision d'investissement et ne doit pas être utilisée comme telle. Les données et analyses historiques ne doivent pas être considérées comme une indication ou une garantie d’une analyse, prévision ou prédiction de performance. Les informations MSCI sont fournies « telles quelles » et leur utilisateur assume l'intégralité des risques liés à leur utilisation. MSCI, chacune de ses sociétés affiliées et toute autre personne impliquée ou liée à la compilation, au calcul ou à la création d'informations MSCI (collectivement, les « parties MSCI ») déclinent expressément toute garantie (y compris, notamment, toute garantie d'originalité, d'exactitude et d'exhaustivité, respect des délais, non-contrefaçon, commercialisation et de convenance à une fin particulière) en ce qui concerne ces informations. Sans limiter la portée de ce qui précède, en aucun cas une partie MSCI ne peut être tenue responsable d’un dommage direct, indirect, spécial, accessoire, punitif, consécutif (y compris, sans limitation, perte de profits) ou de tout autre dommage. (www.msci.com).

L’indice S&P/TSX est un produit de S&P Dow Jones Indices LLC ou ses sociétés affiliées (« SPDJI ») et de TSX Inc., utilisé sous licence par Letko, Brosseau & Associés Inc. Standard & Poor'sMD et S&PMD sont des marques déposées de Standard & Poor’s Financial Services LLC (« S&P »), Dow JonesMD est une marque déposée de Dow Jones Trademark Holdings LLC (« Dow Jones ») et ces marques déposées ont été concédées sous licence par SPDJI et concédées en sous-licence à certaines fins par Letko, Brosseau & Associates Inc. TSXMD est une marque déposée de TSX Inc., utilisée sous licence par SPDJI et par Letko, Brosseau & Associés Inc. Les produits de Letko, Brosseau & Associés Inc. ne sont pas commandités, approuvés, vendus ou promus par SPDJI, Dow Jones, S&P, leurs sociétés affiliées respectives ou Bloomberg et aucune de ces parties ne font de déclarations au sujet de la pertinence de réaliser un placement dans ces produits et ne peuvent être tenues responsables d’erreurs, d’omissions ou d’interruptions touchant l’indice S&P/TSX.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :