Canada - FR

Canada - FR U.S. - EN

U.S. - ENAu moment d’écrire ces lignes, l’administration Trump a initialement mis en place des tarifs de 25 % sur les importations en provenance du Canada, avec des tarifs plus bas de 10 % sur l’énergie canadienne. Cependant, trois jours après l’annonce, l’administration a accordé une exemption de 30 jours sur les tarifs pour le Canada et le Mexique sur les produits couverts par l’USMCA, l’accord qui a remplacé l’ALENA. De plus, un tarif supplémentaire de 10 % sur les importations chinoises—doublant le tarif de 10 % précédemment appliqué—est entré en vigueur le 4 mars.

En réponse à l’annonce initiale des tarifs, le gouvernement canadien a imposé des tarifs de représailles sur 155 milliards de dollars d’importations américaines, avec une première tranche de tarifs sur 30 milliards de dollars de biens américains devant être appliquée immédiatement, et le reste devant suivre dans un délai de 21 jours à partir du 4 mars.

Bien que certaines zones du marché aient déjà anticipé les impacts potentiels des tarifs, les annonces ont immédiatement entraîné des baisses sur les principaux indices boursiers américains. Au 7 mars, les rendements totaux depuis le début de l’année de l’indice S&P 500 étaient en baisse de -1,8 % (en dollars canadiens), tandis que l’indice S&P/TSX a augmenté de 0,5 %, l’indice MSCI ACWI de 1,3 %, l’indice MSCI EAFE de 10,5 % et l’indice MSCI des marchés émergents de 5,1 %. À mesure que de nouvelles mesures sont proposées et que des politiques existantes sont révisées, les secteurs directement touchés—comme l’aluminium et l’acier—demeurent particulièrement sensibles. Le sentiment général du marché devrait rester volatile à court terme, tandis que les investisseurs évaluent l’ampleur de ces changements de politique.

Atténuation des risques : gestion de l’impact économique des tarifs

Nous avons révisé nos prévisions de croissance économique mondiale à la lumière des développements récents. Notre projection de croissance du PIB mondial pour 2025 est de 3,2 %, avec une croissance des États-Unis et du Canada prévue entre 1 et 2 %, et les économies émergentes devraient croître à un taux supérieur à 4 % (Tableau 1). Bien que cela reflète une perspective plus faible par rapport aux périodes précédant la pandémie, nous ne prévoyons pas de récession mondiale, même avec la mise en place de tarifs.

Croissance du PIB réel (% A/A)

| 2022 | 2023 | 2024 | 2025 | |

| Monde | 3,6% | 3,3% | 3,2%* | 3,2%* |

| Économies avancées | 2,9% | 1,7% | 1,7%* | 1,7%* |

| États-Unis | 2,5% | 2,9% | 1,5-2,5%* | 1,0-2,0%* |

| Canada | 3,8% | 1,2% | 0,5-1,0%* | 1,0-2,0%* |

| Zone Eurro | 3,3% | 0,4% | 0-1,0%* | 0,5-1,5%* |

| Royaumme-Uni | 4,8% | 0,3% | 1,1% | 1,5% |

| Japon | 1,2% | 1,7% | 0,3% | 1,1% |

| Économies émergentes | 4,0% | 4,4% | 4,2% | 4,2% |

| Chine | 3,0% | 5,2% | 4,8% | 4,5% |

| Inde | 7,0% | 8,2% | 7,0% | 6,5% |

| Brésil | 3,0% | 2,9% | 3,0% | 2,2% |

| Mexique | 3,7% | 3,2% | 1,5% | 1,3% |

La relation commerciale entre les États-Unis et le Canada reste profondément intégrée, avec des chaînes d’approvisionnement transfrontalières établies au cours de plusieurs décennies. Bien que les tarifs introduisent des défis à court terme, le surplus commercial du Canada avec les États-Unis est principalement alimenté par le pétrole et le gaz, ainsi que par des intrants industriels essentiels tels que les pièces automobiles et les métaux de base. Cela permet aux industries américaines de créer des produits à valeur ajoutée. Par exemple, le Canada exporte du pétrole brut vers les États-Unis, où il est raffiné et soit consommé sur place, soit exporté. Bien que des sources alternatives existent, remplacer les exportations canadiennes demeure complexe, non seulement pour le pétrole mais aussi pour d’autres produits de base tels que les engrais, où les trois principaux fournisseurs sont le Canada, la Russie et la Chine. Compte tenu de ces interdépendances, l’utilisation prolongée des tarifs reste incertaine.

La Banque du Canada estime qu’il y aurait un impact initial de 2,5 % sur le PIB durant la première année de mise en œuvre des tarifs. Cependant, plusieurs leviers économiques listés ci-dessous existent pour atténuer les dommages potentiels:

1. Flexibilité de la politique budgétaire et monétaire

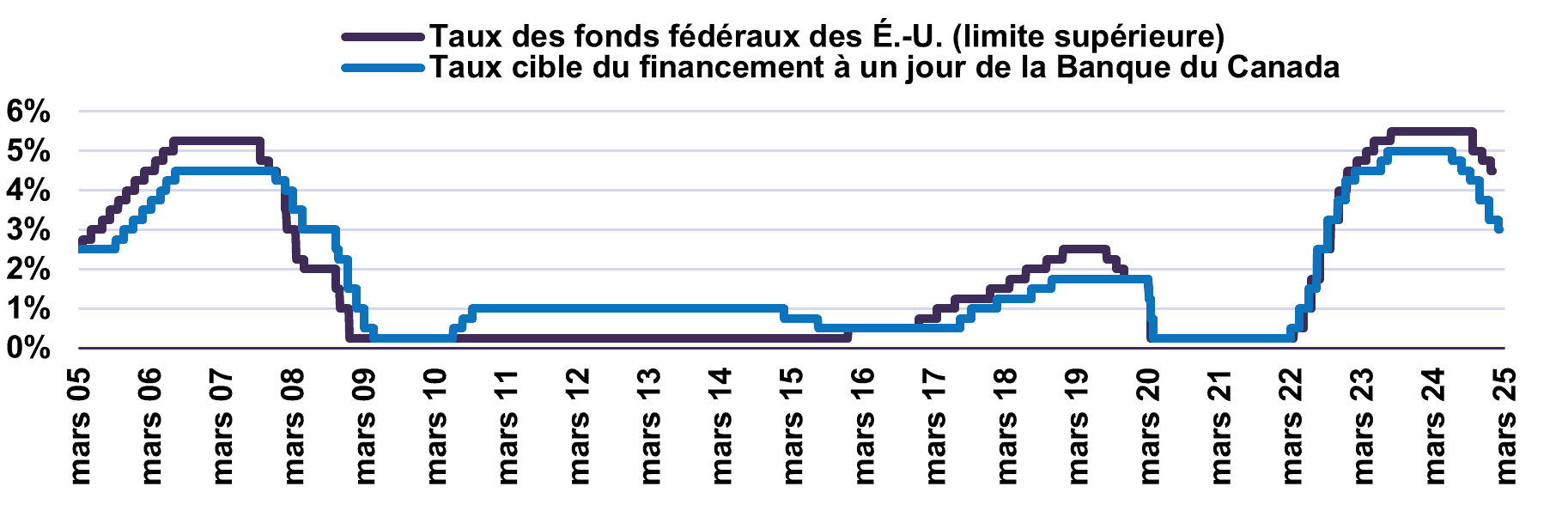

L’inflation s’est modérée à moins de 2 %, et la Banque du Canada maintien des taux directeurs au-dessus des niveaux d’avant la pandémie, offrant ainsi une marge de manœuvre pour d’éventuelles réductions de taux en cas de ralentissement économique (Graphique 1).

Taux directeurs des banques centrales

De plus, le déficit du Canada en pourcentage du PIB reste l’un des plus bas parmi les marchés développés, offrant ainsi une marge de manœuvre pour une relance budgétaire si nécessaire (Tableau 2). Une augmentation des dépenses publiques pourrait atténuer l’impact économique des tarifs.

Déficits de économies mondiales en pourcentage du PIB

| Pays | Déficits en pourcentage du PIB |

| Canada | 2,0% |

| États-Unis | 7,6% |

| Allemagne | 2,0% |

| Royaume-Uni | 4,3% |

| France | 6,0% |

| Italie | 4,0% |

| Japon | 6,1% |

| Chine | 7,4% |

Aux États-Unis, plusieurs politiques pro-croissance sont actuellement mises en œuvre, et d’autres mesures devraient être introduites à l’avenir dans le cadre d’un effort continu pour stimuler la croissance économique. Cela inclut, par exemple, la déréglementation de nombreuses industries, ce qui stimulerait les investissements. Ainsi, de part et d’autre de la frontière, la politique budgétaire devrait avoir un impact positif sur la croissance en 2025 et au-delà.

2. Résilience des ménages

Les ménages canadiens restent dans une situation financière relativement solide, avec un taux d’épargne supérieur aux niveaux d’avant la pandémie et en progression continue (Graphique 2). Cependant, les conditions économiques varient selon les groupes de revenu. Une décomposition du taux d’épargne par quintile de revenu montre que 40 % des ménages canadiens disposent d’une épargne saine et contribuent significativement à la croissance économique par la consommation (Graphique 3). En revanche, un autre 40 % présente des taux d’épargne négatifs, tandis que le quintile restant maintient un taux d’épargne proche de zéro, les rendant plus vulnérables aux chocs économiques. Ces ménages sont plus susceptibles de connaître des tensions financières importantes, en particulier si l’imposition de tarifs entraîne une augmentation des coûts des biens, alourdissant ainsi davantage leur situation financière.

Canada – Taux d'épargne des particuliers

Canada – Taux d’épargne par quintile

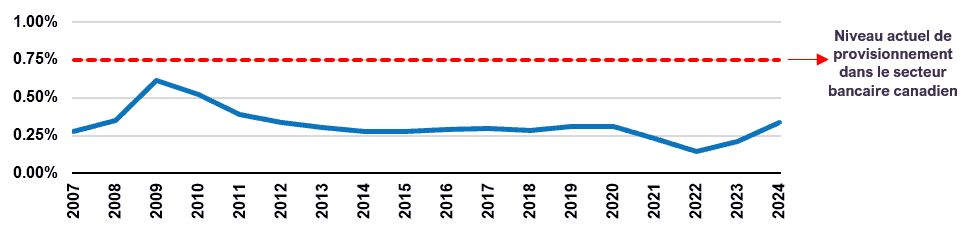

3. Solidité du système bancaire

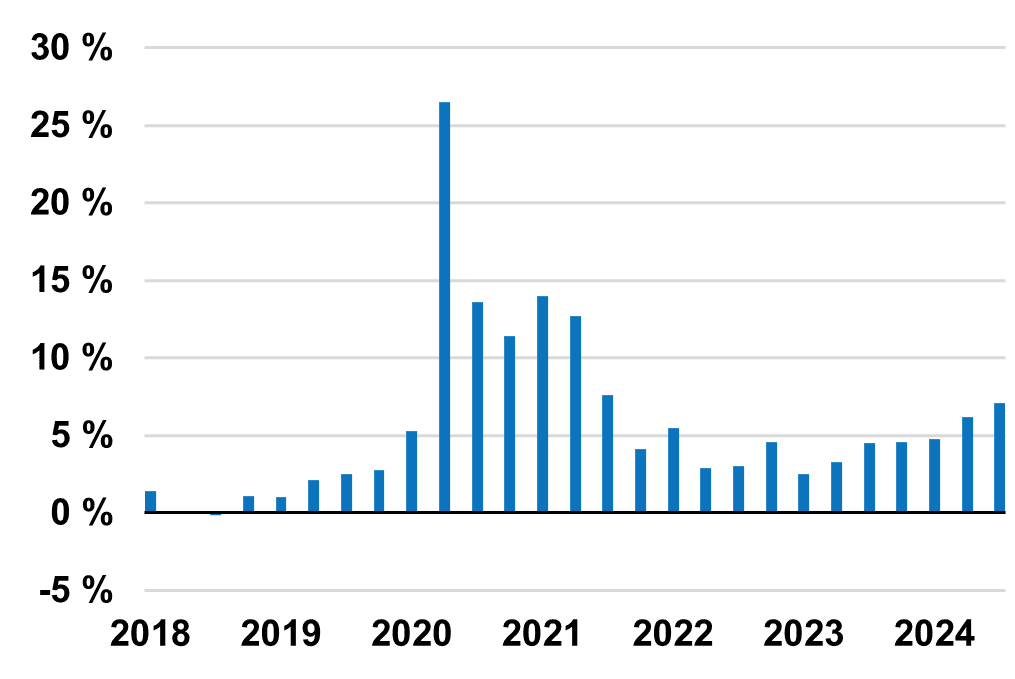

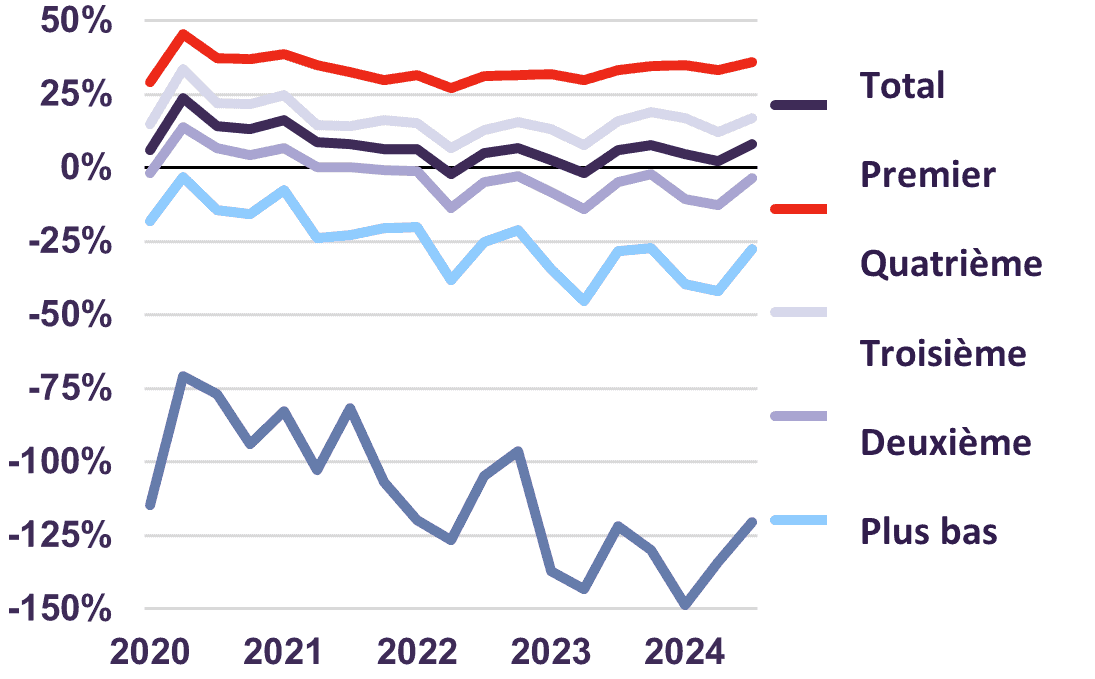

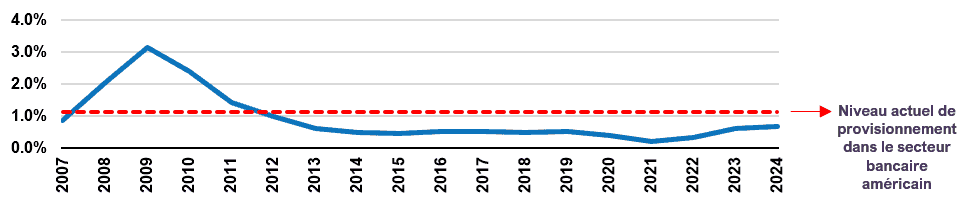

Les banques canadiennes et américaines restent bien capitalisées, ayant augmenté leurs réserves au cours des deux dernières années en prévision d’éventuels ralentissements économiques (Graphique 4 et Graphique 5). Cela leur permet d’absorber les chocs économiques et de maintenir l’activité de prêt, réduisant ainsi le risque de contraction du crédit.

Pertes sur prêts des banques américaines par rapport aux réserves

Pertes sur prêts des banques canadiennes par rapport aux réserves

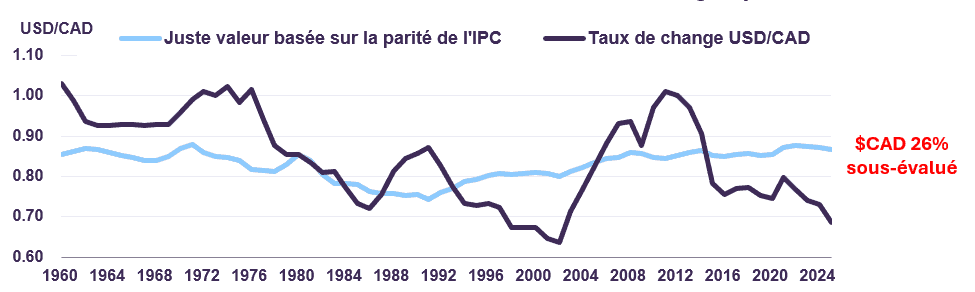

4. La devise

Les fluctuations des devises jouent un rôle clé dans l’atténuation des risques liés au commerce. Chez Letko Brosseau, nous évaluons la juste valeur des devises de la même manière que nous analysons les actions. Actuellement, nous estimons que le dollar canadien est sous-évalué de 26 % par rapport au dollar américain—un niveau d’écart qui n’avait plus été observé depuis le début des années 2000 (Graphique 6).

Dollar américain vs. dollar canadien - Taux de change et juste valeur

À la suite de cette période, le dollar canadien est passé de 0,65 à la parité avec le dollar américain en 2008. Bien que l’histoire ne se répète pas nécessairement, le niveau actuel de sous-évaluation suggère un potentiel de baisse limité pour la devise. De plus, un dollar canadien plus faible améliore la compétitivité des exportations, compensant partiellement la hausse des coûts liée aux tarifs. Les industries comme le pétrole et le gaz, qui vendent un produit de base global dont le prix est en dollars américains, en bénéficient directement; une dépréciation de 1 % du dollar canadien entraîne une augmentation estimée de 1 % des flux de trésorerie du secteur.

Atténuation des risques : gestion de la volatilité des marchés

Face aux incertitudes commerciales persistantes, nous continuons de gérer les risques dans des marchés volatils grâce à une approche d’investissement disciplinée, axée sur la diversification, des ajustements prudents de portefeuille et une concentration sur des entreprises de haute qualité. La diversification reste une stratégie clé pour réduire l’exposition aux événements défavorables affectant des secteurs ou des régions spécifiques. En privilégiant les entreprises avec des fondamentaux solides à travers plusieurs secteurs et géographies, nous positionnons nos portefeuilles pour rester résilients face aux disruptions du marché.

Pour les mandats équilibrés, nous avons historiquement maintenu une position surpondérée en actions. Cependant, nous avons récemment ajusté nos allocations pour mieux correspondre aux objectifs de nos mandats, en réduisant les positions dans des entreprises dont les valorisations ont atteint ou dépassé leur valeur intrinsèque. Dans les portefeuilles entièrement investis en actions, nous avons aussi sélectivement augmenté le niveau de liquidités des portefeuilles, en sortant ou en réduisant des positions où les valorisations semblent excessives. Cette approche bien mesurée fournit l’agilité nécessaire pour naviguer dans un environnement potentiellement plus turbulent et redéployer du capital de manière opportuniste lorsque des dislocations de marché se produisent.

Bien que les valorisations de notre portefeuille soient soutenues par les bénéfices, les flux de trésorerie et les dividendes, les valorisations du marché global restent élevées, ce qui augmente la probabilité de corrections périodiques. Nous restons concentrés sur la construction d’un portefeuille composé d’entreprises résilientes avec des valorisations soutenables. Cela leur permet de surmonter les fluctuations du marché à court terme tout en générant de la valeur à moyen et long terme.

Conclusion

Bien que des risques liés aux tarifs existent, la combinaison de systèmes bancaires résilients, de politiques fiscales et monétaires flexibles, et d’un environnement monétaire compétitif offre une perspective économique équilibrée. Nous maintenons une prévision de croissance du PIB mondial d’environ 3% pour 2025, malgré la volatilité potentielle des marchés et les tensions commerciales. L’impact complet des tarifs dépendra de leur étendue, de leurs révisions potentielles et, surtout, de leur durée, ce qui rend difficile de prédire avec précision les effets à long terme pour le moment.

Cela dit, naviguer dans des environnements économiques et de marché en évolution ne nous est pas étranger. Au cours des 37 dernières années, notre philosophie d’investissement—fondée sur une recherche rigoureuse fondamentale—nous a permis de naviguer à travers plusieurs périodes de volatilité. En nous concentrant sur des entreprises de haute qualité à valorisations intéressantes, nous restons confiants que nos portefeuilles sont positionnés tant pour la génération durable de revenus que pour la croissance à long terme. Nous continuerons de suivre de près les événements et réévaluerons nos perspectives au besoin.

Lorsque les renseignements proviennent ou sont dérivés de sources externes, les sources sont considérées comme fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, à l’exhaustivité ou à la fiabilité de ces renseignements. Les opinions ou estimations présentées constituent notre jugement à cette date et sont modifiables sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés seront atteints ou réalisés.

Les renseignements présentés ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Certaines informations contenues dans ce document constituent des « déclarations prospectives », qui peuvent être identifiées par l’utilisation de terminologies prospectives telles que « peut, » « sera, » « devrait, » « s’attendre à, » « anticiper, » « cibler, » « projeter, » « estimer, » « avoir l’intention de, » « continuer, » ou « croire, », ou le négatif de ces termes (verbes) ou d’autres variations de ceux-ci ou une terminologie comparable. En raison de divers risques et incertitudes, les événements ou résultats réels ou la performance réelle de la ou des stratégies peuvent différer sensiblement de ceux reflétés ou envisagés dans ces déclarations prospectives.

Les informations de MSCI ne peuvent être utilisées que pour votre usage interne, ne peuvent être reproduites ou rediffusées sous quelque forme que ce soit ni utilisées comme base ou composante d’instruments, produits ou indices financiers. Aucune des informations de MSCI ne vise à fournir des conseils en matière de placements ou une recommandation de prendre (ou de s'abstenir de prendre) une décision d'investissement et ne doit pas être utilisée comme telle. Les données et analyses historiques ne doivent pas être considérées comme une indication ou une garantie d’une analyse, prévision ou prédiction de performance. Les informations MSCI sont fournies « telles quelles » et leur utilisateur assume l'intégralité des risques liés à leur utilisation. MSCI, chacune de ses sociétés affiliées et toute autre personne impliquée ou liée à la compilation, au calcul ou à la création d'informations MSCI (collectivement, les « parties MSCI ») déclinent expressément toute garantie (y compris, notamment, toute garantie d'originalité, d'exactitude et d'exhaustivité, respect des délais, non-contrefaçon, commercialisation et de convenance à une fin particulière) en ce qui concerne ces informations. Sans limiter la portée de ce qui précède, en aucun cas une partie MSCI ne peut être tenue responsable d’un dommage direct, indirect, spécial, accessoire, punitif, consécutif (y compris, sans limitation, perte de profits) ou de tout autre dommage. (www.msci.com).

L’indice S&P/TSX est un produit de S&P Dow Jones Indices LLC ou ses sociétés affiliées (« SPDJI ») et de TSX Inc., utilisé sous licence par Letko, Brosseau & Associés Inc. Standard & Poor'sMD et S&PMD sont des marques déposées de Standard & Poor’s Financial Services LLC (« S&P »), Dow JonesMD est une marque déposée de Dow Jones Trademark Holdings LLC (« Dow Jones ») et ces marques déposées ont été concédées sous licence par SPDJI et concédées en sous-licence à certaines fins par Letko, Brosseau & Associates Inc. TSXMD est une marque déposée de TSX Inc., utilisée sous licence par SPDJI et par Letko, Brosseau & Associés Inc. Les produits de Letko, Brosseau & Associés Inc. ne sont pas commandités, approuvés, vendus ou promus par SPDJI, Dow Jones, S&P, leurs sociétés affiliées respectives ou Bloomberg et aucune de ces parties ne font de déclarations au sujet de la pertinence de réaliser un placement dans ces produits et ne peuvent être tenues responsables d’erreurs, d’omissions ou d’interruptions touchant l’indice S&P/TSX.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :