Canada - FR

Canada - FR U.S. - EN

U.S. - ENHorizon

BUDGET FÉDÉRALAvril, 2021

Introduction

Le 19 avril, le gouvernement fédéral a déposé son premier budget en plus de deux ans. Celui-ci confirme un déficit pour la dernière année qui reflète la situation actuelle. En effet, plusieurs mesures de soutien aux entreprises et aux travailleurs sont prolongées et bonifiées pour en finir avec la COVID-19 et soutenir la relance économique. La ministre des Finances, Chrystia Freeland, prévoit par ailleurs d’autres déficits pour gagner la lutte contre la pandémie au pays et favoriser la relance économique par la suite.

Le présent bulletin résume les faits saillants de ce budget qui comporte plus de 200 nouvelles mesures, et en fait une analyse. Comme le budget n’a pas encore été adopté, des changements pourraient être apportés aux mesures proposées.

Informations budgétaires

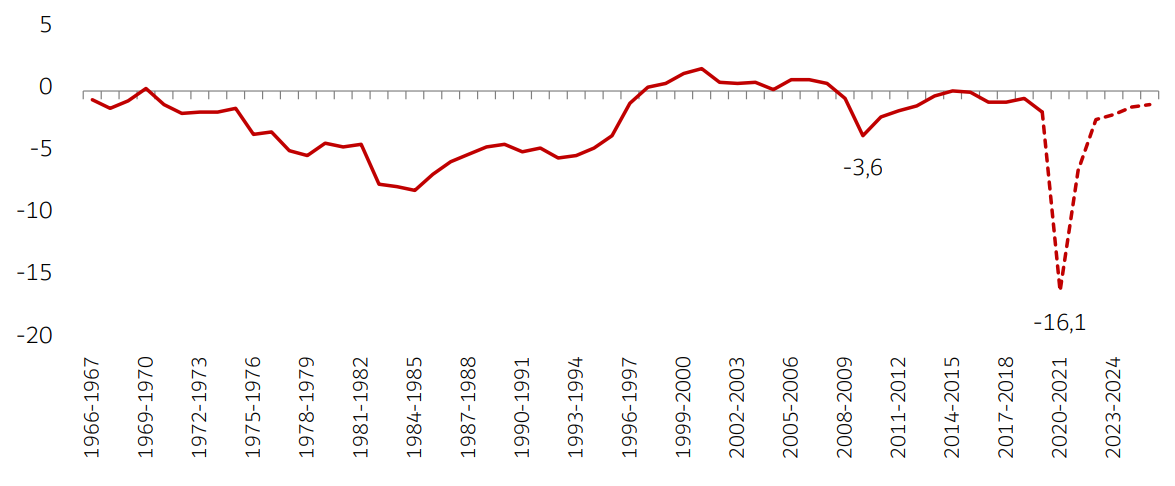

Sans surprise, la pandémie a fait chuter les revenus et augmenter les dépenses du gouvernement fédéral, créant un déficit de 354 milliards de dollars – soit 16 % du PIB – en 2020-2021. Il s’agit du déficit en pourcentage du PIB le plus élevé depuis la Seconde Guerre mondiale : de 1942 à 1945, il a oscillé entre 17 % et 22 %.

Solde budgétaire (en % du PIB)

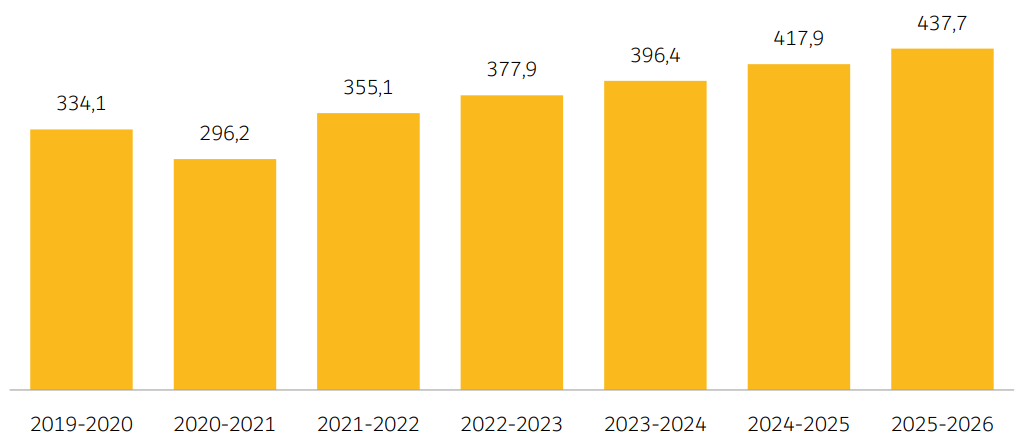

Le gouvernement prévoit également des déficits les années suivantes : de 155 milliards de dollars (6,4 % du PIB) en 2021-2022, le déficit passerait graduellement à 31 milliards en 2025-2026. Aucune cible de retour à l’équilibre budgétaire n’a été établie. Les revenus, pour leur part, ont diminué en 2020-2021 (-11,3 %), mais il est prévu qu’ils dépassent le niveau de 2019-2020 dès 2021-2022. À partir de 2022-2023, la croissance annuelle moyenne des revenus serait de 5,4 %.

Revenus budgétaires (milliards de $)

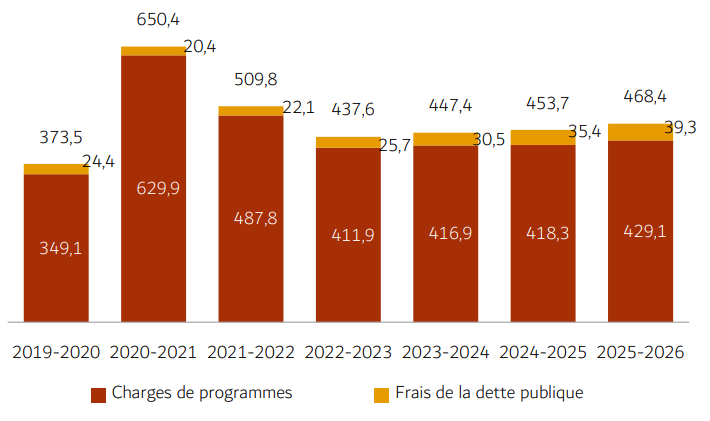

Quant aux dépenses, elles augmentent avec un programme de relance annoncé de 100 milliards de dollars sur trois ans, soit 49 milliards de dollars en 2021-2022, 28 milliards de dollars en 2022-2023 et 24 milliards de dollars en 2023-2024. Malgré un endettement plus élevé, les frais de la dette seront plus faibles en 2020-2021 et en 2021-2022 qu’en 2019-2020. Ils représentent toutefois une part de plus en plus grande des revenus et dépassent le niveau d’avant la pandémie dès 2023-2024.

Dépenses (milliards $)

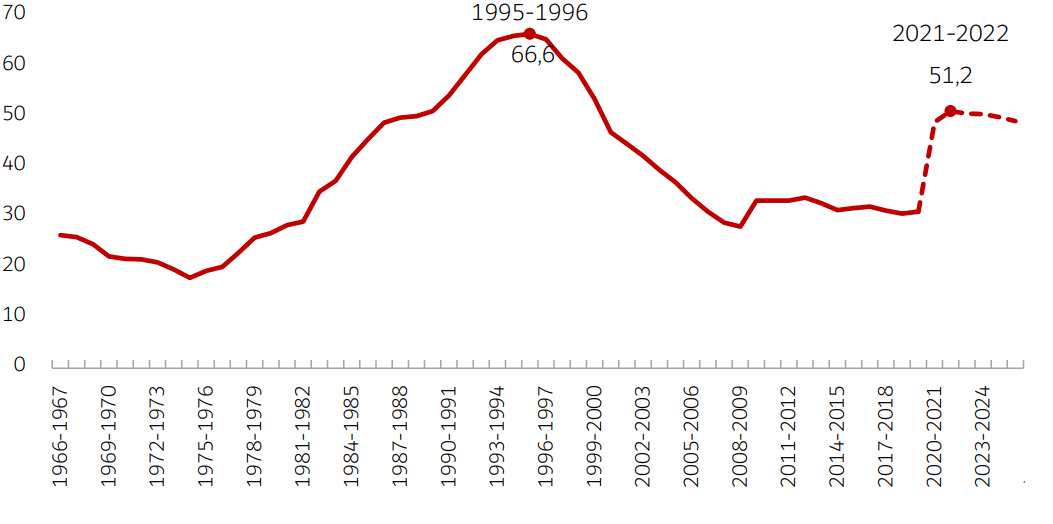

Enfin, la dette fédérale s’établit à 1 079 milliards de dollars au 31 mars 2021, une augmentation de 49,6 % par rapport à l’année précédente. Elle devrait atteindre 1 411 milliards de dollars au 31 mars 2026.

Le ratio dette-PIB atteindrait 51,2 % en 2021-2022, en hausse par rapport à ceux observés depuis le début des années 2000. Ce sommet est cependant moins élevé que celui de 1995-1996 (66,6 %). Le ratio redescendrait ensuite à 49,2 % en 2025-2026.

Dette fédérale (en % du PIB)

Source : Chaire en fiscalité et en finances publiques de l’Université de Sherbrooke, Regard CFFP no 2021-04, auteur : Luc Godbout, titulaire de la Chaire

Mesures pour les particuliers

- Un programme pancanadien de garderies sera mis en place pour réduire de 50 % les frais moyens de garde dans toutes les provinces sauf le Québec d’ici la fin 2022.

- On vise des frais moyens de 10 $ par jour pour toutes les places autorisées d’ici 2026.

- Le gouvernement injectera 30 milliards de dollars sur 5 ans et 8,3 milliards de dollars par année à partir de 2026.

- Une compensation sera sans doute négociée avec le Québec, qui a déjà un programme de garderies.

- Les prestations de Sécurité de la vieillesse sont bonifiées pour les 75 ans et plus :

- Une somme de 500 $ sera versée en août à ceux qui auront 75 ans ou plus à compter de juin 2022.

- Le plafond des prestations augmentera de 10 % en juillet 2022, pour une hausse moyenne de 766 $ la première année.

- Des programmes d’aide sont prolongés et/ou bonifiés :

- La Prestation canadienne de la relance économique (PCRE) pour les personnes non admissibles à l’assurance-emploi est prolongée de 12 semaines (pour un maximum de 50 semaines) jusqu’en septembre 2021. Les huit dernières semaines donneront droit à 300 $ plutôt qu’aux 500 $ actuels.

- Les règles d’admissibilité à l’assurance-emploi sont uniformisées et simplifiées, et le volet maladie passe de 15 à 26 semaines.

- Les critères d’admissibilité à l’allocation canadienne pour les travailleurs à faible revenu sont élargis.

- Une nouvelle taxe sera appliquée aux produits de luxe :

- Elle sera applicable aux voitures neuves et aux avions privés d’une valeur de plus de 100 000 $ ainsi qu’aux bateaux de plaisance de plus de 250 000 $;

- Elle correspond au montant le moins élevé entre 10 % de la valeur totale du bien et 20 % de la valeur dépassant 100 000 $ ou 250 000 $.

- Le gouvernement introduit une nouvelle taxe sur l’utilisation improductive des logements de propriétaires étrangers non résidents :

- La taxe s’appliquera à compter du 1erjanvier 2022;

- Elle correspondra à 1 % de la valeur des biens immobiliers résidentiels considérés comme vacants ou sous-utilisés, qui appartiennent à des étrangers non résidents;

- Tous les propriétaires autres que les citoyens canadiens et les résidents permanents devront produire une déclaration sur l’utilisation de leur bien.

- Les propriétaires résidentiels pourront profiter d’un programme de prêts sans intérêt pouvant s’élever à 40 000 $ pour des rénovations visant une meilleure efficacité énergétique.

- Le congé d’intérêts sur les prêts étudiants fédéraux sera prolongé jusqu’au 31 mars 2023.

Mesures pour les sociétés

- La Subvention salariale d’urgence (SSCU) sera prolongée jusqu’au 25 septembre 2021, avec réduction progressive des taux de base et complémentaire dès le 4 juillet.

- La subvention pour le loyer sera prolongée sans changement jusqu’au 4 juillet. Par la suite, les taux de subvention seront progressivement réduits.

- Une nouvelle subvention à l’embauche couvrira jusqu’à 50 % du salaire versé par les employeurs admissibles entre le 6 juin et le 20 novembre 2021. Cette subvention compenserait une partie des coûts supplémentaires de réouverture des entreprises. Les employeurs pourront choisir entre la plus avantageuse des deux subventions, soit la SSCU ou cette nouvelle subvention.

- Les entreprises qui voudront investir au sortir de la crise pourront profiter d’une déduction accélérée de 1,5 million de dollars par année au cours des trois prochaines années. Pourront être déduits la plupart des investissements, sauf les immeubles et l’achalandage.

- Le salaire horaire minimum passera à 15 $ pour les entreprises de compétence fédérale (banques, télécoms, transport, etc.)

- Une aide de 1 milliard de dollars est réservée pour les secteurs les plus touchés par la pandémie et les mesures de confinement, comme le tourisme, l’hôtellerie, les festivals et autres évènements.

- Les mesures de relance verte annoncées totalisent 17,6 milliards de dollars sur cinq ans :

- 5 milliards de dollars, qui s’ajoutent aux 3 milliards de dollars annoncés en décembre dernier, seront investis pour réduire les gaz à effets de serre (GES) et atteindre la carboneutralité d’ici 2050;

- On vise désormais à atteindre la cible de réduction des GES de 36 % par rapport au niveau de 2005 en 2030. La cible de réduction précédente était de 30 %.

- Les taux d’impôt des entreprises spécialisées dans les technologies vertes – fabricants d’éoliennes et de panneaux solaires, de véhicules électriques, de batteries, de bornes de recharge, de biocarburants, etc. – seront réduits de 50 %. La réduction s’appliquera du 1erjanvier 2022 au 1er janvier 2029. Les taux précédents seront rétablis progressivement de 2029 à 2032.

- On propose d’investir 3 milliards de dollars sur cinq ans dans les centres de soins de longue durée pour améliorer les services et s’assurer que les provinces offrent des soins et des services répondant à des normes nationales.

- Un investissement de 2,2 milliards de dollars est proposé pour renforcer le secteur de la biofabrication et des sciences de la vie, et permettre la fabrication de nos propres vaccins.

- Une enveloppe de 4 milliards de dollars au cours des 4 prochaines années aidera les PME à acquérir les nouvelles technologies qui leur permettront de passer au numérique et de gagner en efficacité et en compétitivité.

- Le gouvernement propose d’investir dans les communautés autochtones 18 milliards de dollars sur cinq ans, dont 4,2 milliards de dollars en 2021-2022 pour bâtir des infrastructures et aider les communautés à lutter contre la COVID-19.

Notre analyse

Le budget fédéral comprend de nombreuses mesures qui, selon le gouvernement, permettront de sortir le pays de la pandémie. Ces mesures auront un impact économique, notamment sur la croissance, la courbe des taux obligataires et les pressions inflationnistes à long terme.

La croissance

Le message véhiculé par le gouvernement dans le budget est qu’il faut vaincre la COVID-19 et relancer l’économie par les mesures proposées. Il estime que ce n’est pas le moment de penser aux déficits et à la dette. On peut toutefois se demander si c’est la bonne approche pour le pays.

Selon la ministre des Finances, il serait insensé de ne pas profiter des faibles taux d’intérêt pour accroître les dépenses. Cette situation est encouragée par la Banque du Canada, qui laisse les taux au plancher parce qu’elle ne prévoit pas de hausse significative de l’inflation pour le moment. L’emphase mise sur les déficits plutôt que le conservatisme fiscal représente un virage par rapport aux dernières décennies. Ce changement de mentalité, facteur positif pour la croissance à court terme, s’observe aujourd’hui partout dans le monde.

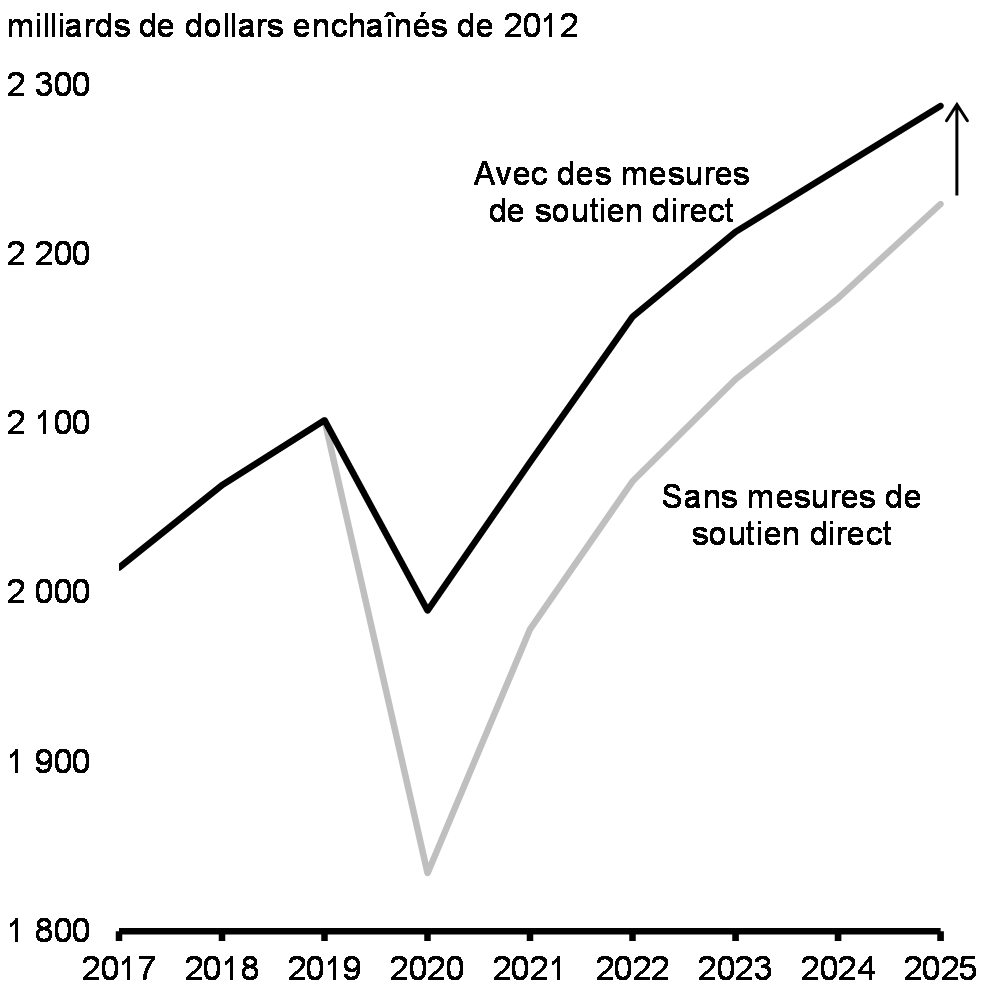

Avec cette augmentation des dépenses, le gouvernement atténue la baisse de la croissance due à la pandémie en stimulant la consommation. Selon le budget fédéral de 2021, cela soutiendra le PIB, qui devrait croître de 5,8 % en 2021, 4,0 % en 2022 et 2,1 % en 2023.

PIB réel

Progression (ascension) de la courbe des taux obligataires

Le gouvernement prévoit que le déficit retombera sous la croissance nominale du pays en 2022-2023. Le ratio dette/PIB atteindra donc un sommet en 2021-2022, puis diminuera au cours des années suivantes. Grâce aux effets multiplicateurs d’une croissance plus forte du PIB à court terme, d’ici 2025, le niveau de la dette en pourcentage du PIB devrait être à peu près là où il aurait été sans les mesures de relance économique post-pandémie.

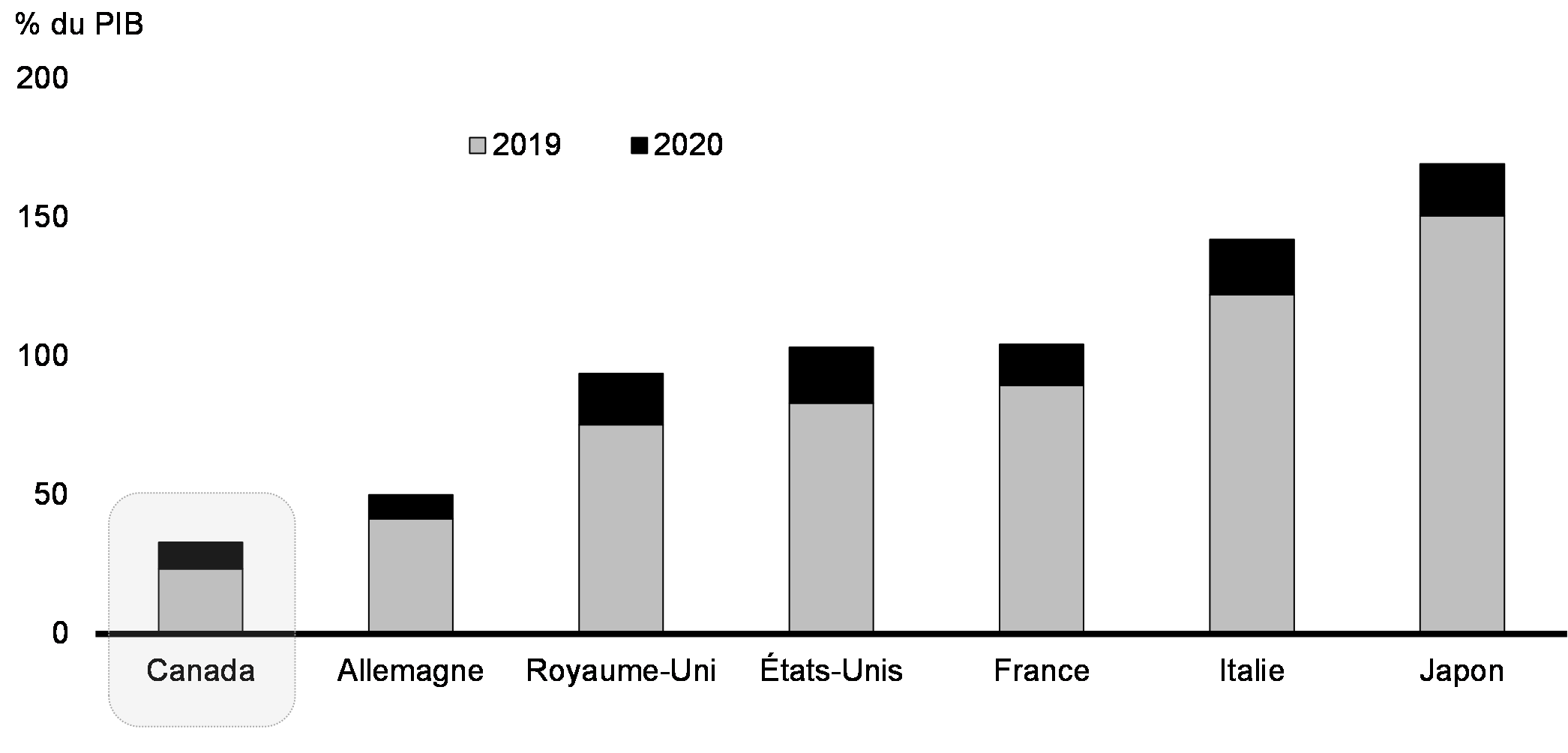

La dette fédérale nette canadienne est moindre par rapport à celle des autres pays du G7, comme le montre le graphique 6. De plus, l’agence de notation S&P a déjà confirmé la cote AAA du pays après son évaluation du budget alors que Moody’s avait réitéré sa confiance dans cette même cote en février. La position du Canada est donc enviable.

Dette nette de l’ensemble des administrations publiques, pays du G7

Les déficits projetés devront néanmoins être financés et absorbés par le marché. La Banque du Canada, qui achetait jusqu’en avril 2021 pour 4 milliards de dollars d’obligations du gouvernement par semaine, n’en achètera plus que pour 3 milliards de dollars par semaine (achat annuel de 156 milliards de dollars). Si ce rythme demeurait inchangé, d’ici 2022, la Banque du Canada achèterait l’équivalent de 100 % des nouvelles émissions en 2021 et 260 % de celles de 2022. La pression à la hausse exercée sur les taux d’intérêt par l’augmentation de l’offre serait donc atténuée par les achats de la Banque.

Parallèlement, le gouvernement fédéral prévoit augmenter la durée moyenne des obligations émises à près de neuf ans en 2021-2022, contre sept ans en 2020-2021. Jusqu’à présent, la Banque du Canada achetait des obligations d’une échéance de 7,5 ans dans le cadre de son programme d’assouplissement quantitatif, et elle a annoncé qu’elle n’augmentera pas la durée de ses achats pour correspondre à la nouvelle stratégie d’émission du gouvernement. Il y aura donc inadéquation entre les achats de la Banque et les nouvelles émissions du gouvernement, ce qui exercera une certaine pression à la hausse sur le rendement des obligations à long terme (le contraire se produira pour le court terme). Cela devrait donc se traduire par une pentification de la courbe des taux obligataires.

Pressions inflationnistes à long terme

À plus long terme, l’utilisation accrue de déficits budgétaires soutenus par des taux d’intérêt artificiellement bas aura un impact inflationniste. Plusieurs pays se sont servis de programmes d’assouplissement quantitatif depuis la crise de 2008, mais bien que cela ait permis de soutenir les cours des actifs achetés, cela a eu peu de portée sur l’économie réelle, donc sur l’inflation.

Dans le cadre des déficits budgétaires actuels où l’argent va plutôt directement dans la poche des ménages, qui ont une forte propension à consommer, l’effet sur l’inflation devrait être plus prononcé. En effet, la demande accrue de biens et de services qui en résultera fera pression sur les chaînes d’approvisionnement et forcera l’augmentation des prix des intrants. Avec le temps, cet effet s’avérera inflationniste, puisque les entreprises s’emploieront à préserver leurs marges bénéficiaires en augmentant le prix des biens de consommation.

Il se peut qu’une hausse significative et durable de l’inflation prenne un certain temps avant de se concrétiser, mais les taux d’intérêt ne tiennent actuellement pas compte de cette situation. Les rendements obligataires nominaux devraient normalement refléter le PIB réel et l’inflation d’un pays. Or le rendement actuel des obligations du gouvernement du Canada à 30 ans est de 2 %. Si la croissance annuelle du PIB réel est de 2 % au cours des 30 prochaines années, cela signifie que le marché intègre implicitement un taux d’inflation de 0 %. Même si l’inflation était simplement conforme à l’objectif de 2 % de la banque centrale pour les trois prochaines décennies, la juste valeur des taux d’intérêt à 30 ans devrait donc être à 4 %, un bond important par rapport au niveau actuel.

Conclusion

Nous croyons que nos portefeuilles sont conçus pour obtenir le meilleur rendement potentiel compte tenu des trois dynamiques analysées précédemment. Pour profiter de l’évolution favorable de l’économie mondiale, qui s’explique en grande partie par les différents programmes de relance nationaux, nous réduisons au minimum notre portefeuille d’obligations et privilégions les actions dans le cadre des mandats équilibrés. De plus, notre portefeuille obligataire est investi à court terme (durée moyenne d’environ deux ans) et ne comporte aucune exposition aux obligations échéant à plus de 10 ans, alors que la durée moyenne de l’indice de référence est de 8 ans. À mesure que la courbe de rendement poursuivra sa pentification et que l’inflation poussera les rendements à long terme à la hausse, les obligations à long terme subiront des pertes en capital. Notre stratégie permettra d’éviter de telles pertes et de veiller à la préservation du capital.

Mentions légales

Les informations contenues dans les présentes sont fournies à titre indicatif seulement, sont sujettes à changement et ne visent pas à fournir des conseils d’ordre comptable, juridique ou fiscal, ni des recommandations en matière de placement, et ne doivent pas être utilisées comme tel. Lorsque les renseignements contenus dans les présentes proviennent ou sont dérivés de sources externes, les sources dont ils proviennent sont considérées comme étant fiables, mais Letko, Brosseau & Associés Inc. n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, l’exhaustivité ou la fiabilité de ces renseignements.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :