Canada - FR

Canada - FR U.S. - EN

U.S. - ENPerspectives sur la conjoncture économique et les marchés financiers

April 2026

- La guerre qui oppose les États-Unis et Israël à l’Iran et la possibilité d’une longue crise énergétique ont introduit un risque baissier significatif dans les perspectives mondiales.

- La durée et l’extension de cette guerre étant inconnues, ses conséquences économiques demeurent très incertaines. Notre scénario de base prévoit que le PIB réel mondial progressera de 3,0 % en 2026, contre 3,3 % en 2025.

- Les États-Unis affichaient une croissance solide avant la guerre. Dans une certaine mesure, la production pétrolière américaine protège l’économie contre les chocs de l’offre énergétique. Nous prévoyons que la croissance réelle du PIB américain décélérera pour s’établir entre 1,0 % à 2,0 % cette année.

- Au Canada, la hausse des prix de l’énergie pourrait être très bénéfique aux exportations; de plus, la politique budgétaire et monétaire conforte les perspectives économiques. Notre scénario de base prévoit que le PIB réel du Canada progressera dans une fourchette de 1,0 % à 2,0 % cette année.

- Malgré les risques énergétiques potentiels, la politique budgétaire devrait stimuler l’économie dans la zone euro. Nous attendons une augmentation du PIB réel de la zone euro de l’ordre de 0,0 % à 1,0 % en 2026.

- Les perspectives de la Chine varient selon différents scénarios de tarifs douaniers et d’évolutions géopolitiques. Le FMI estime actuellement que la croissance du PIB réel de la Chine sera de 4,5 % cette année. Globalement, l’activité des pays émergents devrait rester stable, à 4,2 %, en 2026, selon les estimations du FMI.

- Les marchés boursiers ont été volatils au T1. Dans ce contexte, une sélection attentive des actions, la sensibilité aux cours et la diversification conservent une importance primordiale. Nous sommes à l’aise de conserver un niveau modéré de liquidités afin d’avoir la latitude nécessaire pour tirer parti des perturbations du marché en cette période potentiellement mouvementée pour les actions.

Résumé

Ces dernières années, l’économie mondiale a subi de chocs profonds, notamment la pandémie, la guerre en Ukraine, la poussée de l’inflation et des hausses de tarifs douaniers. Avec le début du conflit entre les États-Unis, Israel et l’Iran, il semble que la résilience mondiale sera une nouvelle fois mise à l’épreuve. Pour l’économie, ce conflit au Moyen-Orient fait surtout courir le risque d’une longue crise énergétique. Ses variables clés, comme la durée et l’étendue géographique des combats, étant inconnues, il reste difficile d’en prédire les conséquences macroéconomiques.

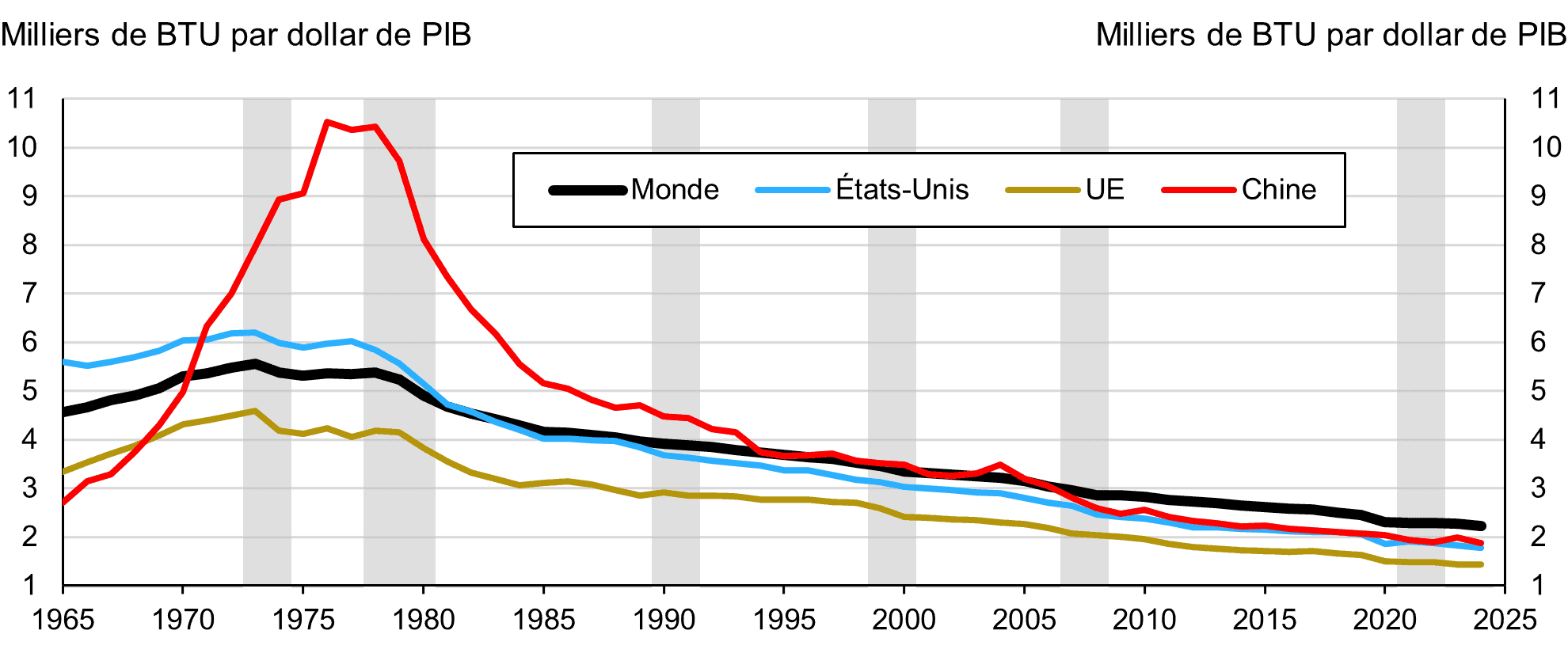

Avant le déclenchement du conflit, la majorité des indicateurs laissaient entrevoir une autre année de croissance quasi-tendancielle. En février, l’indice PMI composite mondial de J.P. Morgan, qui englobe les secteurs de la fabrication et des services dans plus de 40 pays, a monté à un niveau compatible avec une croissance de 3 % du PIB réel mondial. De plus, l’économie mondiale dépend beaucoup moins du pétrole que lors des chocs énergétiques précédents (Graphique 1). Sauf perturbation majeure et soutenue du flux des produits énergétiques, nous ne pensons pas que les événements actuels feront dérailler la croissance mondiale.

Par ailleurs, il faut procéder à une évaluation régionale des perspectives économiques puisque les retombées de la guerre ne seront pas les mêmes partout, comme nous le soulignons dans Le point sur les portefeuilles d’avril. L’Europe affronte son deuxième choc énergétique en à peine quatre ans, ce qui pèsera sur des perspectives de croissance déjà atones. D’autres puissances économiques qui dépendent des importations d’énergie, comme la Chine et l’Inde, sont exposées à ce risque, mais possèdent des stocks qui pourraient en partie aider à pallier une perturbation temporaire de l’offre. Ailleurs, les économies des États-Unis et du Canada sont bien placées pour traverser avec succès la situation actuelle vu leur autosuffisance énergétique et le dynamisme de leur économie à l’aube de la crise.

Nous avons réévalué nos prévisions économiques dans ce contexte et, pour l’instant, nous n’apportons qu’une légère révision de notre scénario de base. Nous prévoyons que le PIB réel mondial progressera de 3,0 % en 2026. Nous suivons la situation de près et, s’il y a lieu, nous intégrerons les évolutions géopolitiques dans nos projections économiques.

Nous avertissons depuis longtemps qu’un revirement négatif du sentiment des investisseurs constitue le plus grand risque du point de vue de l’économie et des marchés financiers. Depuis un certain temps, les valorisations historiquement élevées et les attentes consensuelles de forte croissance des bénéfices ne cadrent pas avec le niveau prévu de l’activité économique. La volatilité des actions au premier trimestre corrobore cette analyse.

De telles périodes font ressortir l’importance d’un cadre rigoureux de gestion des risques et d’une approche d’investissement fondée sur des principes. Nous restons d’avis qu’une approche active qui met l’accent sur la sensibilité au prix, la sélection d’actions judicieuse, la diversification sectorielle et géographique et une réserve de liquidités modérée demeure la stratégie qui convient le mieux au contexte actuel.

Intensité pétrolière des grandes économies mondiales

Remarque : L’intensité pétrolière est calculée selon le facteur de conversion thermique de l’Energy Institute : 1 baril équivalent pétrole (bep) = 5,8 millions de BTU.

Les zones grisées correspondent aux grands chocs pétroliers de l’histoire.

Une économie américaine solide avant le choc pétrolier

L’économie américaine a remarquablement résisté à d’innombrables vents contraires ces derniers mois. Certes, le PIB réel n’a gagné que 0,2 % en glissement trimestriel au T4 2025 – en net ralentissement par rapport à 1,1 % au T3 – mais ce chiffre a été faussé par la paralysie gouvernementale. Les dépenses publiques ont chuté de 1,5 % pendant les six semaines de cet arrêt des activités, retranchant près de 1 % à la croissance annualisée. Cependant, les tendances sous-jacentes de la demande intérieure privée sont restées fermes avec une augmentation des dépenses de consommation (+0,5 %) et des investissements des entreprises (+0,6 %). En chiffres annuels réels, l’économie a progressé de 2,1 % en 2025.

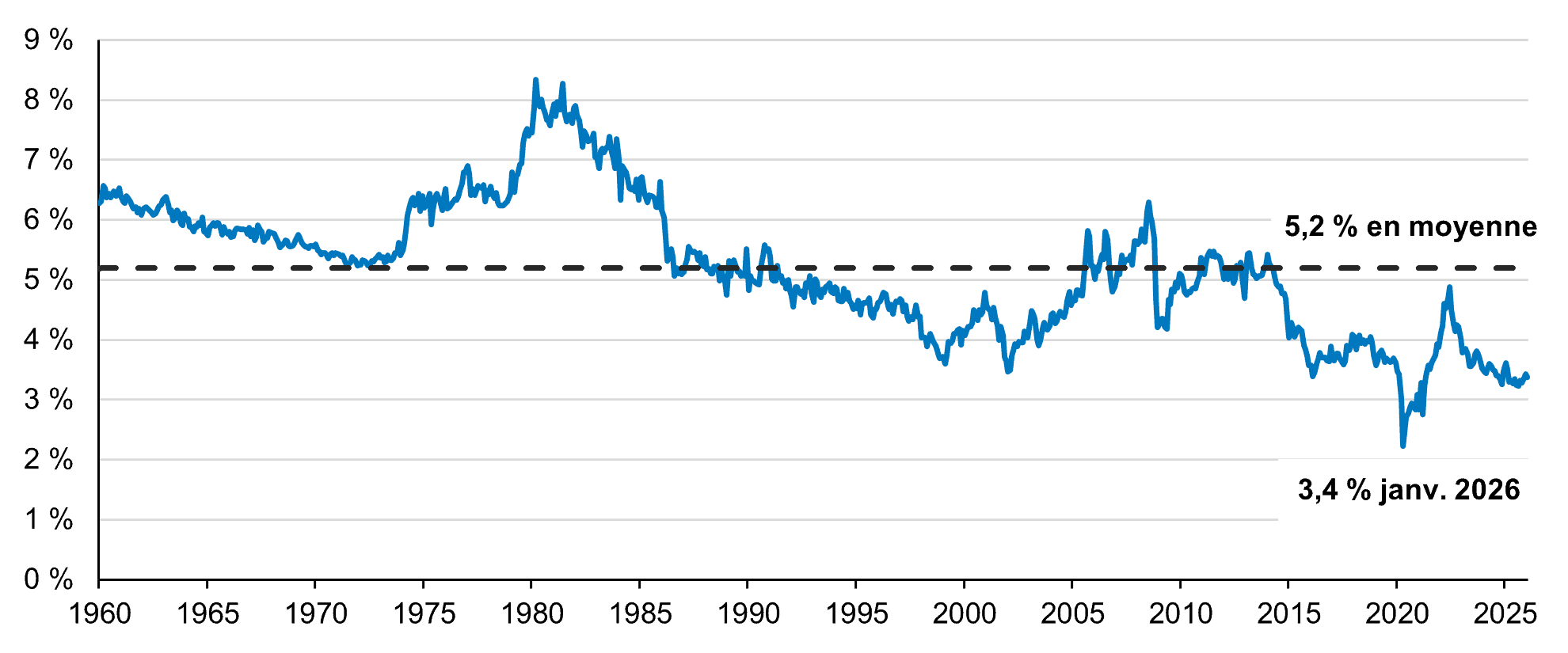

L’économie américaine affichait donc une dynamique de croissance solide avant la guerre contre l’Iran et, dans une certaine mesure, la production pétrolière intérieure la protège contre les chocs de l’offre énergétique. Néanmoins, l’inflation induite par une flambée des prix de l’énergie pourrait peser sur la consommation. Notons toutefois que, par le passé, les consommateurs américains ont déjà consacré une part plus élevée de leur revenu aux dépenses énergétiques. Ces dépenses en proportion du revenu réel sont actuellement bien inférieures à leur moyenne à long terme (Graphique 2).

Sauf hausse plus marquée des prix du pétrole, nous restons optimistes à l’égard des dépenses de consommation qui sont le principal vecteur de croissance aux États-Unis. Nous estimons que les Américains ayant un revenu élevé restent bien placés pour continuer de contribuer aux dépenses de consommation malgré la volatilité récente des marchés. De plus, les remboursements d’impôt découlant de la « grande et belle loi » consolideront les finances des ménages de la classe moyenne au premier semestre de 2026. Nous prévoyons que, dans les prochains mois, la consommation totale devrait ralentir tout en demeurant positive.

Les perspectives varient pour d’autres composantes de la demande intérieure. Les investissements des entreprises ont bien résisté depuis quelques trimestres, en partie grâce aux dépenses liées à l’IA. Cependant, la forte incertitude commerciale et la volatilité des marchés financiers risquent de réduire les dépenses en immobilisations. Sur le plan budgétaire, on s’interroge sur la faisabilité des remboursements de droits de douane maintenant que la Cour suprême a invalidé les tarifs douaniers généraux imposés aux autres pays en vertu de la loi sur les pouvoirs économiques d’urgence internationaux (IEEPA). De même, les ramifications budgétaires de tels remboursements et l’imposition de nouveaux droits de douane mondiaux temporaires brouillent la contribution possible de la politique budgétaire à la croissance en 2026.

Jusqu’à maintenant, les tarifs douaniers n’ont pas atteint leur objectif déclaré de stimuler les exportations nettes. En chiffres annuels réels, la croissance des importations (+2,7 %) a dépassé la progression modeste des exportations (+1,6 %), creusant ainsi le déficit commercial (+5,6 %) en 2025. À notre avis, l’impact du commerce international sur la croissance restera négligeable cette année.

En tenant compte de ces facteurs dans le contexte de l’incertitude géopolitique, nous pouvons conclure que l’économie américaine décélérera, mais nous n’envisageons pas une récession. Nous prévoyons que la croissance du PIB réel américain se modérera pour s’établir entre 1,0 % et 2,0 % en 2026.

Dépenses énergétiques des États-Unis en proportion du revenu personnel disponible (%)

Le Canada bien placé pour affronter les défis actuels

Le PIB réel du Canada s’est contracté de 0,2 % en glissement trimestriel au T4 2025, mais la dynamique sous-jacente était encourageante. Le passage de l’accumulation au retrait des stocks a été le principal frein à la croissance. En revanche, la consommation des ménages a monté de 0,4 % et les dépenses publiques robustes (+1,4 %) ont continué de stimuler l’activité sur fond d’accélération des dépenses militaires. En excluant les stocks, le PIB réel a progressé de 0,8 % au T4. Sur l’année, le PIB réel a gagné 1,7 % malgré les défis associés aux échanges commerciaux.

Des fondamentaux solides font penser que la consommation restera le principal vecteur de la croissance au Canada durant les trimestres qui viennent. Les six derniers mois ont été marqués par l’ajout cumulatif de 81 000 emplois et le taux de chômage a baissé, passant de 7,1 % à 6,7 %. Sur le plan de la rémunération, le salaire horaire moyen a monté de 3,9 % sur un an en février, soit plus que l’inflation (1,8 %).

La hausse des prix de l’énergie pourrait peser sur les dépenses de consommation, mais le taux d’épargne des particuliers atteint 4,4 %, contre seulement 2,8 % avant la pandémie, facteur qui atténue l’effet de l’augmentation des coûts de transport. Vu la solidité relative du bilan des ménages, la hausse du prix de l’essence ne devrait probablement pas compromettre les perspectives globalement positives à l’égard des dépenses de consommation.

On notera aussi qu’une augmentation des prix du pétrole et de l’essence favoriserait d’autres secteurs de l’économie canadienne. Le secteur énergétique compte pour environ 10 % du PIB et 21 % des exportations du pays. Une hausse des prix de l’énergie pourrait donc être très porteuse pour une grande partie de l’économie et pour la balance commerciale internationale du Canada.

Outre l’effet positif possible des exportations d’énergie, la politique budgétaire et monétaire conforte les perspectives du Canada. Le déficit fédéral de 78,3 milliards de dollars CA en 2025-2026 (2,5 % du PIB) laisse entrevoir une forte impulsion budgétaire à l’avenir. De plus, bien que l’effet inflationniste de la hausse du prix du pétrole risque de limiter de futurs assouplissements monétaires, le taux d’intérêt directeur de la Banque du Canada reste modérément stimulant à 2,25 %.

L’incertitude commerciale et géopolitique constitue un obstacle pour l’économie canadienne, mais nous nous attendons actuellement à un regain d’activité cette année. Nous prévoyons que le PIB réel du Canada progressera dans une fourchette de 1,0 % à 2,0 % en 2026.

Une économie tributaire des mesures de relance et de l’énergie dans la zone euro

Le PIB réel de la zone euro a progressé de 0,2 % en glissement trimestriel au dernier trimestre de 2025. Sur l’année, l’économie a gagné 1,4 %. La croissance s’est étendue à l’ensemble de la zone vers la fin de l’année.

L’Espagne a conservé la meilleure croissance des grandes économies européennes, avec une expansion de 0,8 % en glissement trimestriel au T4. Durant la même période, l’économie allemande a progressé de 0,3 % sous l’effet de fortes dépenses gouvernementales dans les infrastructures et la défense. Le PIB réel a grimpé de 0,2 % en glissement trimestriel en France et la production a augmenté en Italie (+0,3 %).

La menace d’un long conflit au Moyen-Orient vient compliquer des perspectives qui, autrement, seraient optimistes pour l’économie de la zone euro. L’UE importe la majorité de son énergie : environ 85 % du gaz naturel et plus de 90 % du pétrole qu’elle utilise proviennent de l’étranger. Une perturbation prolongée de l’offre énergétique serait donc beaucoup plus dangereuse pour l’économie de la région que l’inflation des prix de l’énergie. La Banque centrale européenne (BCE) estime qu’une diminution de 10 % de l’approvisionnement en gaz pourrait réduire de

0,7 % la production économique réelle de la zone euro.

La guerre au Moyen-Orient fait certes peser un important risque baissier sur les perspectives de la zone euro, mais ses conséquences économiques dépendront de l’évolution du conflit et de la capacité d’adaptation de l’Europe. Comme ils l’ont montré durant la crise du gaz naturel qui a suivi l’invasion de l’Ukraine par la Russie, les États, les entreprises et les institutions savent réagir de façon dynamique aux perturbations de l’offre. À cette occasion, les pays européens ont atténué les pénuries d’énergie en puisant dans leurs réserves stratégiques, en augmentant leurs importations d’autres sources et en rationnant l’énergie.

Malgré les risques énergétiques potentiels, la politique budgétaire devrait stimuler l’économie dans la zone euro. Ainsi, on prévoit une hausse du déficit budgétaire allemand de l’ordre de 1,5 % du PIB, qui pourrait ajouter entre 0,4 % et 0,5 % à la production de la zone euro en 2026. Ces facteurs nous incitent à croire que la zone ne s’achemine pas inévitablement vers une récession. En attendant d’avoir une meilleure idée de l’évolution du conflit au Moyen-Orient, nous croyons que le PIB réel de la zone euro progressera à hauteur de 0 % à 1,0 % en 2026.

Modération de la croissance en Chine

Le PIB réel de la Chine a augmenté de 5,0 % sur un an en 2025. En général, les indicateurs économiques se sont globalement affaiblis en fin d’année. Cependant, depuis lors, des données plus récentes font penser que la dynamique se raffermit sur fond de nouvelles mesures de relance.

Les ventes au détail ont augmenté de 2,8 % sur un an durant les deux premiers mois de 2026, en hausse marquée par rapport à la croissance de 0,9 % observée en décembre. L’activité industrielle – pilier de la croissance l’an dernier – a enregistré une progression solide de 6,3 % durant la même période. Par ailleurs, les investissements dans la fabrication (+3,1 %) et les infrastructures (+11,4 %) ont rebondi après une glissade de plusieurs mois.

De nombreux signes indiquent que la politique gouvernementale demeurera expansionniste. Réuni en mars, le Congrès national du peuple a statué que le déficit budgétaire du gouvernement central restera au niveau record de 4 % du PIB. Parallèlement, le mécanisme très efficace de remises contre échange, qui subventionne l’achat de véhicules, d’appareils ménagers et d’autres biens de consommation par les particuliers, s’étendra désormais au secteur des services.

Si le contexte intérieur s’est stabilisé, des risques subsistent à l’externe. Vu l’excédent commercial record de 1 200 milliards de dollars enregistré l’an dernier, les exportations pourront difficilement apporter la même contribution à la croissance cette année. De plus, les frictions commerciales avec les États-Unis pourraient ressurgir. Enfin, bien que les réserves stratégiques de pétrole puissent limiter la perturbation de l’activité intérieure pour l’instant, un chambardement prolongé du transport maritime pourrait présenter un risque secondaire pour les flux commerciaux non énergétiques.

Bien que les perspectives varient selon différents scénarios de tarifs douaniers et d’évolutions géopolitiques, le gouvernement a récemment annoncé une cible de croissance du PIB réel autour de 4,5 % à 5,0 % en 2026, un niveau semblable à la prévision de 4,5 % du FMI.

Divergence des trajectoires de croissance et des risques dans les marchés émergents

L’Inde a connu la croissance la plus rapide des principales économies en 2025, son PIB réel ayant progressé de 7,5 % sur un an. Les indicateurs avancés depuis le début de cette année font penser que cette tendance persistera. En mars, l’indice PMI composite flash HSBC Inde est resté au niveau nettement expansionniste de 56,5, malgré la hausse des coûts de l’énergie. Le FMI prévoit que l’économie indienne croîtra de 6,3 % en 2026, soutenue par une forte demande des consommateurs et par des politiques favorisant la croissance.

Au Mexique, la croissance réelle n’a atteint que 0,6 % l’an dernier, mais l’activité devrait se renforcer en 2026. Les conditions financières sont favorables et, après une période de consolidation budgétaire, la politique économique du gouvernement devrait moins freiner l’expansion. De plus, l’exemption de droits sur les produits conformes à l’ACEUM continuera de protéger le Mexique contre les prélèvements tarifaires américains. Selon les estimations du FMI, l’économie mexicaine devrait afficher une croissance de 1,5 % en 2026.

Au Brésil, la demande intérieure a bien résisté grâce à un taux de chômage au plus bas et une croissance robuste des salaires réels. Bien qu’une campagne électorale imprévisible risque de peser sur la confiance des consommateurs et des entreprises à mesure que l’année avance, l’économie pourrait bénéficier d’un soutien monétaire significatif. À 14,75 %, le taux d’intérêt directeur du pays est largement supérieur à l’inflation (3,8 %). Les taux réels étant parmi les plus élevés du monde, le Brésil nous paraît prêt à amorcer un allégement substantiel de sa politique monétaire. Le FMI estime que la croissance du PIB réel s’établira à 1,6 % en 2026.

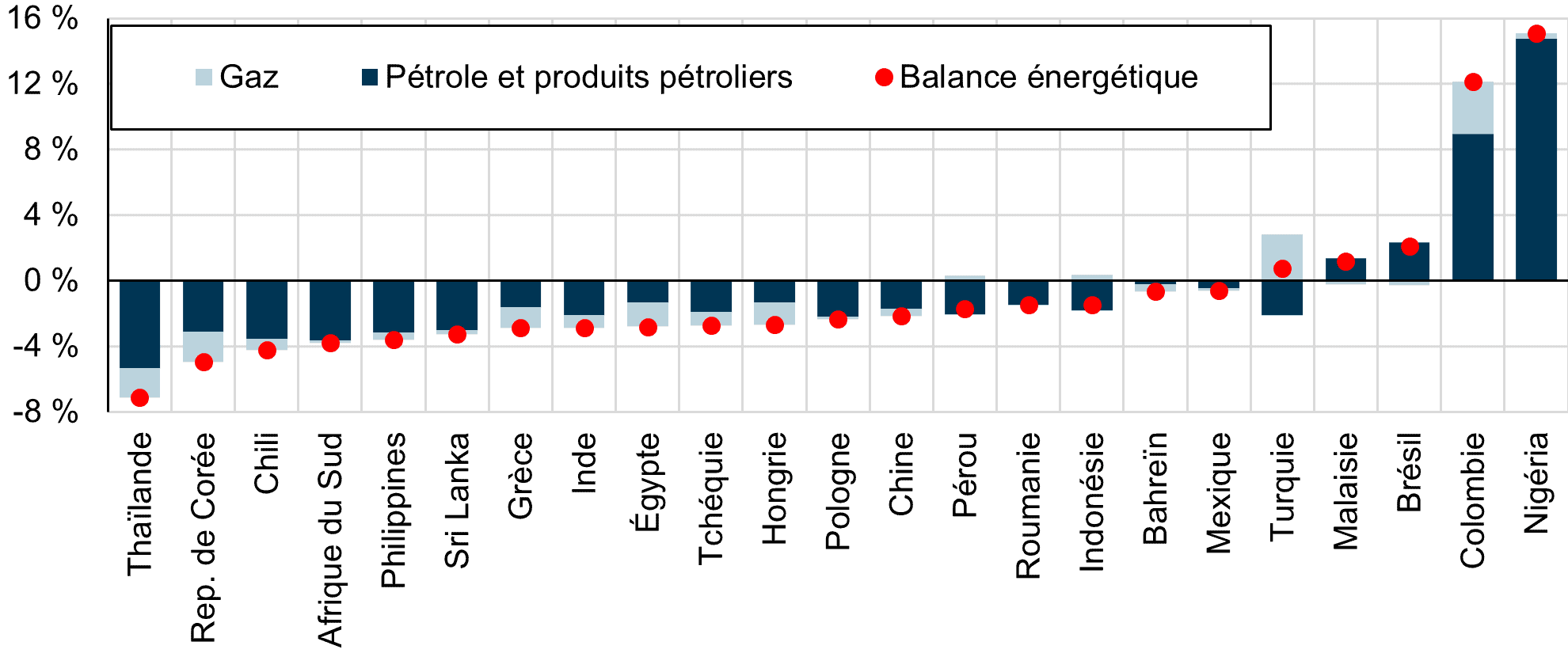

Les perspectives varient d’un pays émergent à l’autre, et les pressions liées au prix de l’énergie risquent fort d’accentuer ces divergences. Ainsi, l’amélioration des termes de l’échange avantagera des pays exportateurs d’énergie comme le Brésil et la Colombie, mais défavorisera des importateurs comme la Chine et l’Inde (Graphique 3). Dans l’ensemble, cependant, l’activité économique des marchés émergents devrait rester stable. Le FMI prévoit une croissance de 4,2 % du PIB réel des pays émergents en 2026, contre 4,4 % en 2025.

Balance commerciale pétrolière et gazière en % du PIB

Des marchés plus volatils au premier trimestre

Les actions mondiales ont connu un premier trimestre volatil, dans un contexte où la guerre israélo-américaine contre l’Iran a déstabilisé les marchés de l’énergie. L’indice S&P 500 est le MSCI Monde ont reculé de 2,6 % et 2.1 % respectivement (rendement global en dollars canadiens) tandis que le S&P/TSX (+3,9 %) et le MSCI Marchés émergents (+1,6 %) ont terminé le trimestre en territoire positif (Tableau 1). Le West Texas Intermediate (WTI) a brièvement atteint 120 $ le baril, avant de clôturer le trimestre à 101 $. Depuis le début du conflit, le prix du pétrole a monté d’environ 50 % ou autour de 34 $ le baril. L’accentuation du risque lié à une perturbation durable de l’offre pétrolière pèse sur le sentiment des investisseurs.

Au cours des derniers trimestres, nous avons maintes fois averti que certains secteurs du marché étaient particulièrement exposés à un revirement de la confiance, peu importe l’élément qui le déclenchera. Depuis longtemps, les valorisations élevées et les prévisions de bénéfices ambitieuses – notamment dans le secteur technologique – ne semblent pas cadrer avec des perspectives économiques en demi-teinte. Même après le recul récent des cours, nous réitérons qu’à notre avis, cette déconnexion entre les fondamentaux de l’économie et les attentes des investisseurs fait ressortir une vulnérabilité sous-jacente significative des marchés boursiers.

Le S&P 500 se négocie à 17,5 fois les bénéfices prévus au 1er avril. Par ailleurs, si l’on en croit le consensus des analystes, la croissance des bénéfices du S&P 500 devrait atteindre environ 15 à 17 % sur un an en 2026. Or, compte tenu de la persistance des risques géopolitiques et de l’incertitude des échanges commerciaux, nous croyons que les valorisations et les prévisions de bénéfices actuelles pourraient s’avérer optimistes.

De telles périodes font ressortir l’importance d’un attachement indéfectible à des objectifs à long terme, d’une discipline en matière de prix, d’une analyse fondamentale rigoureuse et de la diversification. Conformément à cette approche, nous conservons une réserve modérée en liquidités dans nos portefeuilles et nous demeurons patients dans le redéploiement des capitaux. En plus de nous donner la latitude de tirer parti de la dislocation du marché en cette période potentiellement mouvementée pour les actions, les instruments à court terme nous procurent dans l’intervalle un rendement réel se situant entre

0,5 % à 0,8 % en dollars canadiens et autour de 1.3 % en dollars américains.

Dans l’ensemble, nous jugeons que la valorisation de notre portefeuille d’actions mondiale demeure intéressante à 13,5 fois les bénéfices de 2026, malgré des rendements à deux chiffres au cours de l’année dernière. Le portefeuille continue de se négocier à un escompte par rapport à son indice de référence MSCI Tous Pays du Monde (17,5 fois C/B) et offre un potentiel élevé de croissance des bénéfices à moyen et à long terme, peu importe les défis à court terme.

Du côté des titres à revenu fixe, notre stratégie n’a pas changé. Nous continuons de prioriser la préservation du capital et de limiter le plus possible les risques en insistant sur la qualité de nos positions obligataires et en évitant les titres de duration longue. Nous sommes d’avis que les obligations à long terme demeurent extrêmement vulnérables aux risques inflationnistes induits par les pressions sur les prix de l’énergie. À ce stade, nous ne préconisons aucune modification importante de la répartition de l’actif au-delà de ce que nous avons fait jusqu’à présent.

Rendement des marchés boursiers mondiaux et de certaines sociétés

| Sommet récent* |

Clôture T1 2026 |

Recul par rapport au sommet |

Rendement global T1** |

|

| S&P 500 | 6 979 | 6 529 | -6,4 % | -2,6 % |

| Nasdaq | 23 958 | 21 591 | -9,9 % | -4,3 % |

| Nvidia | 207 | 174 | -15,8 % | -5,0 % |

| Microsoft | 542 | 370 | -31,7 % | -22,3 % |

| Amazon | 254 | 208 | -18,0 % | -8,4 % |

| S&P 500 | 34 541 | 32 768 | -5,1 % | 3,9 % |

| MSCI Monde | 4 578 | 4 258 | -7,0 % | -2,1 % |

| MSCI ME | 1 619 | 1 397 | -13,7 % | 1,6 % |

| Europe (BBG) | 212 | 195 | -8,0 % | -1,1 % |

| Nikkei | 58 850 | 51 064 | -13,2 % | 2,3 % |

Les informations et opinions contenues dans les présentes sont fournies à titre indicatif seulement, sont sujettes à changement et ne visent pas à fournir des conseils d’ordre comptable, juridique ou fiscal, ni des recommandations en matière de placement, et ne doivent pas être utilisées comme tel. Les sociétés mentionnées sont à titre indicatif uniquement et ne sont pas considérées comme une recommandation d’achat ou de vente. Il ne faut pas supposer qu’un investissement dans ces entreprises était ou serait rentable. À moins d’indication contraire, les renseignements sont présentés aux dates indiquées. Bien que ces renseignements soient considérés comme exacts à la date où ils ont été préparés, Letko, Brosseau & Associés Inc. ne peut garantir qu’ils sont exacts, complets et à jour en tout temps.

Lorsque les informations présentées ici proviennent de sources tierces, elles sont issues de services d'information financière et statistique reconnus ou de sources similaires jugées fiables, mais notre société n'a pas procédé à leur vérification indépendante. Aucune garantie n'est donnée quant à l'exactitude, la justesse, l'exhaustivité ou la fiabilité de ces informations. Les opinions et estimations exprimées dans le présent document reflètent notre jugement à la date de publication et sont susceptibles d'être modifiées sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés seront atteints ou réalisés.

Les renseignements présentés ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Certaines informations contenues dans ce document constituent des « déclarations prospectives », qui peuvent être identifiées par l'utilisation de termes prospectifs tels que « peut », « sera », « devrait », « s'attendre à », « anticiper », « cibler », « projeter », « estimer », « avoir l'intention de », « continuer » ou « croire », ou la forme négative de ces termes, ou d'autres variations de ces termes ou une terminologie comparable. Les déclarations prospectives sont intrinsèquement soumises, entre autres, à des risques, des incertitudes et des hypothèses concernant les devises, la croissance économique, les conditions actuelles et attendues, et d'autres facteurs considérés comme appropriés dans les circonstances, qui pourraient faire en sorte que les événements, les résultats, les performances ou les perspectives réels diffèrent matériellement de ceux qui sont exprimés ou sous-entendus dans ces déclarations prospectives. Les lecteurs sont invités à ne pas accorder une confiance excessive à ces déclarations prévisionnelles.

Les informations de MSCI ne peuvent être utilisées que pour votre usage interne, ne peuvent être reproduites ou rediffusées sous quelque forme que ce soit ni utilisées comme base ou composante d’instruments, produits ou indices financiers. Aucune des informations de MSCI ne vise à fournir des conseils en matière de placements ou une recommandation de prendre (ou de s'abstenir de prendre) une décision d'investissement et ne doit pas être utilisée comme telle. Les données et analyses historiques ne doivent pas être considérées comme une indication ou une garantie d’une analyse, prévision ou prédiction de performance. Les informations MSCI sont fournies « telles quelles » et leur utilisateur assume l'intégralité des risques liés à leur utilisation. MSCI, chacune de ses sociétés affiliées et toute autre personne impliquée ou liée à la compilation, au calcul ou à la création d'informations MSCI (collectivement, les « parties MSCI ») déclinent expressément toute garantie (y compris, notamment, toute garantie d'originalité, d'exactitude et d'exhaustivité, respect des délais, non-contrefaçon, commercialisation et de convenance à une fin particulière) en ce qui concerne ces informations. Sans limiter la portée de ce qui précède, en aucun cas une partie MSCI ne peut être tenue responsable d’un dommage direct, indirect, spécial, accessoire, punitif, consécutif (y compris, sans limitation, perte de profits) ou de tout autre dommage. (www.msci.com).

L’indice S&P/TSX est un produit de S&P Dow Jones Indices LLC ou ses sociétés affiliées (« SPDJI ») et de TSX Inc., utilisé sous licence par Letko, Brosseau & Associés Inc. Standard & Poor'sMD et S&PMD sont des marques déposées de Standard & Poor’s Financial Services LLC (« S&P »), Dow JonesMD est une marque déposée de Dow Jones Trademark Holdings LLC (« Dow Jones ») et ces marques déposées ont été concédées sous licence par SPDJI et concédées en sous-licence à certaines fins par Letko, Brosseau & Associates Inc. TSXMD est une marque déposée de TSX Inc., utilisée sous licence par SPDJI et par Letko, Brosseau & Associés Inc. Les produits de Letko, Brosseau & Associés Inc. ne sont pas commandités, approuvés, vendus ou promus par SPDJI, Dow Jones, S&P, leurs sociétés affiliées respectives ou Bloomberg et aucune de ces parties ne font de déclarations au sujet de la pertinence de réaliser un placement dans ces produits et ne peuvent être tenues responsables d’erreurs, d’omissions ou d’interruptions touchant l’indice S&P/TSX.

Bloomberg Finance L.P. Utilisé avec la permission de Bloomberg Finance L.P.

Les données de l’indice PMI® composite mondial J.P. Morgan et de l’indice PMI® flash HSBC Inde sont compilées par S&P Global. PMI et l’indice des directeurs d’achat sont des marques déposées de S&P Global. Tous droits réservés.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :