Canada - FR

Canada - FR U.S. - EN

U.S. - EN- Nous prévoyons que l’économie mondiale connaîtra une autre année de croissance positive, mais inférieure à la tendance. Selon notre scénario de base, le PIB réel mondial progressera de 3,2 % en 2025.

- Les tensions commerciales renouvelées font peser un risque clé sur notre perspective. L’impact des tarifs douaniers variera d’un pays à l’autre et dépendra de leur ampleur, de leur date d’entrée en vigueur et de leurs modalités de mise en œuvre, qui restent toutes à déterminer.

- Un ensemble de mesures monétaires et budgétaires accommodantes devrait soutenir l’économie américaine durant les dernières étapes des ajustements post-pandémie. Nous prévoyons que la croissance du PIB réel américain décélérera pour s’inscrire entre 1,0 % et 2,0 % en 2025.

- Les épargnes accumulées devraient offrir un filet de sécurité aux ménages canadiens face à une période de hausse du chômage. Nous tablons sur une croissance du PIB réel canadien comprise entre 1,0 % et 2,0 % en 2025.

- L’économie de la zone euro a connu une reprise modeste après une période de stagnation en 2023, mais les perspectives demeurent moroses. Nous attendons une croissance du PIB réel de la zone euro de l’ordre de 0,5 % à 1,5 % en 2025.

- Les perspectives de la Chine dépendent principalement de l’ampleur des mesures de relance supplémentaires et de l’évolution du contexte commercial. Selon les estimations du FMI, l’économie chinoise devrait ralentir à 4,5 % en termes annuels réels en 2025. Le FMI prévoit que la croissance du PIB réel des marchés émergents restera globalement stable à 4,2 % l’an prochain.

- Les marchés boursiers ont clôturé l’année sur des gains à deux chiffres. Même si nous restons conscients des risques liés aux signes d’euphorie sur le marché boursier américain et à la montée du protectionnisme aux États-Unis, nous ne préconisons pas de changements importants dans la répartition de l’actif. Nous réduisons nos placements dans les sociétés ayant atteint leur pleine valeur intrinsèque tout en conservant une légère préférence pour les actions par rapport aux liquidités et aux obligations.

Résumé

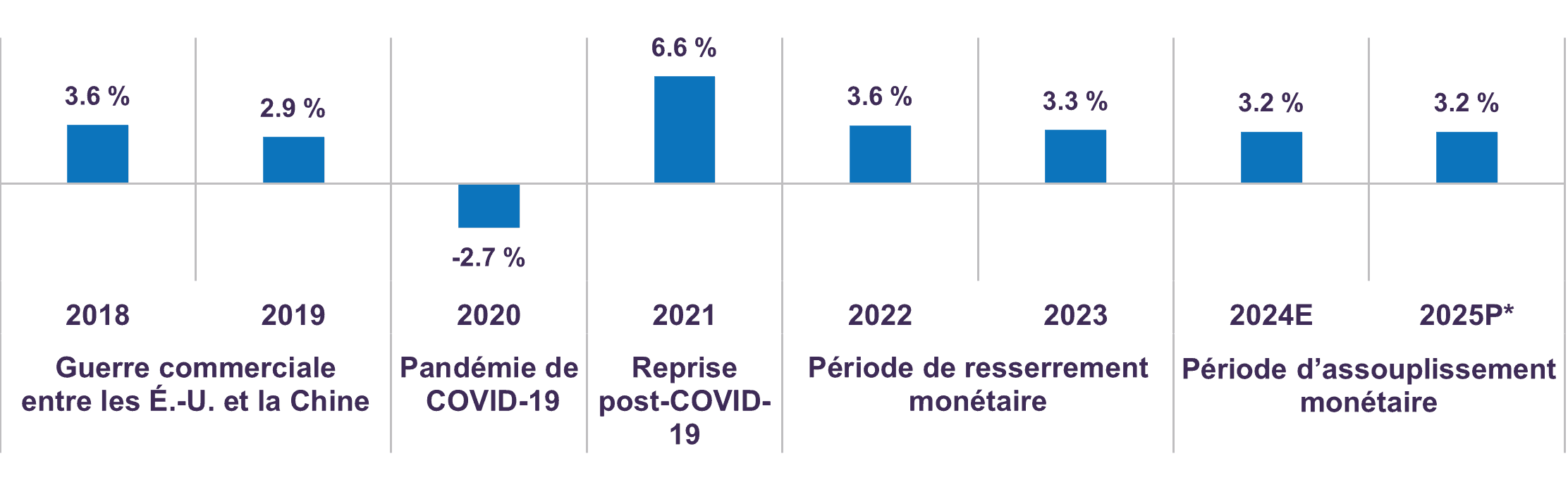

La résilience de l’économie mondiale a confondu bien des prévisionnistes. Lorsque l’inflation a atteint des sommets de plusieurs décennies, après la pandémie, la réponse énergique des banques centrales du monde entier en a convaincu plus d’un qu’une récession en 2023 était inévitable. Or, le repli ne s’est jamais concrétisé, et l’économie mondiale a poursuivi sa marche en avant. La croissance économique en 2024 semble avoir de nouveau dépassé les prévisions du consensus. Le FMI estime que le PIB réel mondial a progressé de 3,2 % en 2024, soit une révision en hausse de 0,3 % par rapport à sa prévision d’octobre 2023 et un chiffre bien supérieur aux niveaux typiques d’une récession.

Notre scénario de base prévoit une autre année de croissance positive, mais inférieure à la tendance; le PIB mondial devrait progresser de 3,2 % en 2025, soit autant qu’en 2024 (graphique 1). Nous reconnaissons que le projet de l’administration Trump d’imposer de nouveaux tarifs douaniers fait peser un risque sur cette prévision. Les marchés émergents, en particulier, pourraient être confrontés à un contexte commercial plus difficile. Cependant, l’impact d’une éventuelle guerre commerciale variera considérablement d’un pays à l’autre et dépendra de l’ampleur, de la date d’entrée en vigueur et des modalités de mise en œuvre des tarifs, qui restent toutes à déterminer.

Croissance du PIB réel mondiale (var. en % sur 12 mois)

Dans l’ensemble, nous n’envisageons pas un scénario particulièrement pessimiste au sujet de l’économie mondiale. Nous prévoyons que la croissance demeurera stable tant dans les économies développées que sur les marchés émergents. Nous estimons toutefois que les investisseurs doivent considérer les actions américaines avec une certaine prudence. Les valorisations élevées, les prévisions de bénéfices optimistes et la forte concentration des indices indiquent toutes une euphorie croissante à l’égard du marché américain. On peut en déduire que les changements d’humeur, plutôt que les fondamentaux, représenteront le principal risque pour les rendements au cours de la prochaine année. Nous croyons qu’une approche active qui met l’accent sur la sensibilité au prix ainsi qu’une sélection d’actions et d’obligations judicieuse seront essentielles pour affronter ce contexte de risque accru.

L’économie américaine se dirige vers une autre année de croissance soutenue

L’économie américaine a connu un troisième trimestre robuste. Le PIB réel a progressé de 0,8 % en glissement trimestriel et de 2,7 % en glissement annuel. Les dépenses des ménages, le principal moteur de l’économie, ont augmenté de 0,9 % en glissement trimestriel, reflétant une forte demande de biens (+1,4 %) et de services (+0,7 %). L’économie doit en grande partie sa résilience aux solides dépenses de consommation, tendance qui se maintiendra probablement en 2025.

Après plusieurs années d’embauche supérieure à la tendance, les fondamentaux du marché du travail reviennent à la normale. Au cours des six derniers mois, les créations d’emplois se sont élevées en moyenne à 143 000 par mois, contre une moyenne de 205 000 par mois l’année dernière. De la même façon, le rapport entre les offres d’emploi et les personnes au chômage – une mesure de l’équilibre entre la demande et de l’offre sur le marché du travail – s’est établi à 1:1 à l’heure actuelle, ce qui équivaut à sa moyenne à long terme et est bien inférieur au sommet de 2:1 atteint en 2022.

Le marché du travail ralentit sans hausse notable du chômage. Le taux de chômage a atteint 4,2 % en novembre, près d’un creux historique. Les entreprises n’accroissent pas énergiquement leurs effectifs ni ne réduisent leur main-d’œuvre à grande échelle. Cette dynamique favorable a permis à la croissance des salaires réels de se stabiliser à des niveaux moins élevés, mais toujours sains. Le salaire horaire moyen a augmenté de 4,0 % sur 12 mois en novembre, dépassant l’inflation (2,7 %).

Dans l’ensemble, nous pensons que les conditions du marché américain du travail continueront de se détendre au cours de la prochaine année, ce qui freinera la croissance des salaires et entraînera une hausse modérée du chômage. Cela implique que de plus en plus de ménages moins aisés devront réduire leurs dépenses en raison d’une plus grande dépendance à l’égard des revenus d’emploi et de l’absence d’économies. Cependant, comme nous l’avons souligné dans nos Perspectives sur la conjoncture économique et les marchés financiers du mois d’octobre, les perspectives des dépenses de consommation varient considérablement d’un ménage à l’autre. Les Américains à revenu moyen et élevé se sont considérablement enrichis ces dernières années et disposent d’une capacité de dépense importante en réserve. Le patrimoine net des ménages atteignant le chiffre record de 169 billions de dollars, nous prévoyons que les dépenses des consommateurs les plus aisés compenseront l’effet de freinage croissant attribuable aux consommateurs aux revenus les plus faibles au cours des prochains mois.

Les dépenses des particuliers demeureront le principal moteur de l’économie américaine en 2025, mais la politique budgétaire pourrait aussi contribuer positivement à la croissance. En 2017, le programme économique de Donald Trump, placé sous le signe des baisses d’impôts et de la déréglementation, avait dopé la confiance des entreprises et l’activité économique. Des politiques semblables semblent s’annoncer pour son deuxième mandat, avec des déficits budgétaires plus lourds à la clé. Même si les conséquences à long terme des politiques budgétaires de l’administration entrante sont peut-être moins claires, le récent virage monétaire opéré par la Réserve fédérale des États-Unis devrait donner un coup de pouce à l’activité vers la fin de l’année et jusque dans le courant de 2026.

Un ensemble de politiques accommodantes devrait contribuer à renforcer la croissance de l’économie américaine durant les dernières étapes des ajustements post-pandémie. Par conséquent, nous prévoyons que la croissance du PIB réel des États-Unis décélérera pour s’inscrire entre 1,0 % et 2,0 % en 2025, contre environ 2,8 % en 2024.

Nouvelles baisses de taux en vue tandis que l’économie canadienne ralentit

Au Canada, le PIB réel a progressé de 1,5 % sur 12 mois au troisième trimestre. En glissement trimestriel, toutefois, l’activité s’est affaiblie. Le PIB réel a augmenté de 0,3 % par rapport au deuxième trimestre, comparativement à 0,5 % sur le premier semestre de l’année. La hausse notable des dépenses des ménages (+0,9 %) et des dépenses publiques (+1,2 %) a été en partie contrebalancée par la baisse de l’investissement des entreprises (-0,9 %) et de la construction résidentielle (-0,1 %). Malgré un dollar canadien concurrentiel et une activité résiliente aux États-Unis, les exportations ont également nui à la croissance au troisième trimestre, ayant fléchi de 0,3 % par rapport au trimestre précédent.

Le taux de chômage a enregistré une hausse constante, passant d’un creux presque historique de 5,0 % début 2023 à 6,8 % en novembre, son plus haut niveau depuis la pandémie. Cette recrudescence est principalement due au fait que la croissance robuste de la main-d’œuvre a dépassé les créations d’emplois, plutôt qu’à des pertes d’emploi. Au cours des deux dernières années, l’ajustement graduel et modéré du marché du travail a contribué à maintenir la croissance des revenus des ménages à des niveaux sains. En effet, le salaire horaire moyen a augmenté de 4,1 % sur 12 mois en novembre.

Cette solide croissance des revenus a permis aux bilans des ménages de rester robustes. Le taux d’épargne des particuliers est passé de 6,2 % au deuxième trimestre à 7,1 % au troisième trimestre, signe que les Canadiens continuent d’accumuler une épargne excédentaire. Celle-ci s’élève actuellement à plus de 370 milliards de dollars canadiens (12 % du PIB) et devrait maintenir la consommation globale en territoire positif, même si le marché de l’emploi continue de s’affaiblir en 2025.

Sur le plan budgétaire, les finances canadiennes ne sont pas aussi désastreuses qu’on l’a décrit. Le déficit budgétaire de 61 milliards de dollars canadiens pour 2024 équivaut à environ 2 % du PIB, ratio bien inférieur à ceux des États-Unis (actuellement 7,6 % du PIB), de la France (6,0 % du PIB) ou du Royaume-Uni (4,3 % du PIB). Sur le plan de la dette, la situation globale du Canada est également beaucoup plus saine que celle de la plupart des économies développées. Dans l’ensemble, nous ne pensons pas que le dépassement récent des objectifs budgétaires fait peser un risque important sur les perspectives économiques du pays.

À notre avis, l’économie canadienne se dirige vers une autre année de croissance modeste, mais positive. L’augmentation des capacités excédentaires sur le marché du travail et les progrès continus au chapitre de l’inflation renforcent la probabilité que la Banque du Canada poursuivra ses baisses de taux au cours des prochains mois. À l’heure actuelle, les marchés de titres à revenu fixe intègrent des réductions supplémentaires de 62 points de base du taux directeur d’ici décembre 2025 (tableau 1). Cela devrait contribuer à stabiliser les secteurs sensibles aux taux d’intérêt comme l’immobilier vers la fin de cette année.

Malgré les effets négatifs potentiels des tarifs américains sur l’économie canadienne, sujet que nous analysons plus en détail ci-dessous, nous prévoyons que la croissance du PIB réel canadien s’inscrira entre 1,0 % et 2,0 % en 2025.

Baisses de taux implicites de la Banque du Canada Taux directeur actuel : 3,25 %

| Date de réunion |

Taux implicite* |

Variation du taux directeur par rapport au niveau actuel (pb) |

| 2025-01-29 | 3,11 % | -15 |

| 2025-03-12 | 2,96 % | -28 |

| 2025-04-16 | 2,87 % | -40 |

| 2025-06-04 | 2,78 % | -50 |

| 2025-07-30 | 2,73 % | -56 |

| 2025-09-17 | 2,70 % | -61 |

| 2025-10-29 | 2,69 % | -62 |

| 2025-12-10 | 2,65 % | -62 |

L’économie de la zone euro progresse, mais l’activité demeure modeste

L’économie de la zone euro a connu une reprise modeste après une période de stagnation en 2023. Au cours du troisième trimestre de 2024, le PIB réel a augmenté de 0,4 % en glissement trimestriel et de 0,9 % en termes annuels. Bien que ces chiffres marquent la meilleure performance de la zone euro en plusieurs trimestres, les disparités régionales et la faiblesse de la demande intérieure présentent des défis continus pour la croissance.

En Espagne, la croissance du PIB réel est restée forte au troisième trimestre (+0,8 % en glissement trimestriel), mais a continué d’être tirée principalement par une demande extérieure vigoureuse. Ailleurs, l’Allemagne a évité de peu la récession durant la même période, le PIB réel s’étant accru de 0,1 % en glissement trimestriel, un léger rebond par rapport à la contraction de 0,3 % des trois mois précédents. En France, le PIB réel a enregistré une solide progression de 0,4 % sur un trimestre, mais les perspectives économiques ont depuis été assombries par une récente poussée d’instabilité politique.

Les métriques les plus récentes pointent vers un affaiblissement de la demande intérieure et des investissements des entreprises dans l’ensemble de la zone euro au cours des derniers mois de 2024. En décembre, l’indice PMI composé de la zone euro établi par HCOB a révélé un deuxième mois consécutif de contraction de l’activité des entreprises privées. De plus, cet indicateur reflète une baisse persistante de la production manufacturière qui dure depuis plus de deux ans.

Même si le processus de désinflation a ralenti – l’inflation fondamentale se maintient à 2,7 % depuis septembre –, la performance modeste de l’économie de la zone euro laisse supposer que la Banque centrale européenne poursuivra sa transition vers une politique plus accommodante. À notre avis, l’activité de la zone euro restera morose, mais l’assouplissement des conditions financières augmente la probabilité que la région se dirige vers un atterrissage en douceur. Nous nous attendons à voir le PIB réel de la zone euro croître de 0,5 % à 1,5 % en 2025.

Les mesures de relance et le contexte commercial seront déterminants pour les perspectives de la Chine

L’économie chinoise a progressé de 4,6 % sur 12 mois au troisième trimestre. La croissance a continué de ralentir sur fond de difficultés persistantes dues aux déboires du secteur immobilier et à la demande intérieure défaillante. Même si les récentes mesures de relance n’ont pas entraîné l’accélération généralisée que beaucoup avaient espérée, certains segments de l’économie réelle ont connu une amélioration vers la fin de l’année.

Au cours des deux premiers mois du T4, les ventes au détail ont augmenté de 3,9 % sur 12 mois, une hausse notable par rapport au gain de 2,7 % enregistré en T3. Les investissements dans l’industrie manufacturière et les infrastructures – d’importants contrepoids au déclin de l’investissement immobilier – se sont accélérés durant la même période. Par ailleurs, la croissance de la production du secteur manufacturier s’est renforcée pour atteindre un sommet de six mois en novembre.

À l’inverse, le marché chinois du logement a montré peu de signes d’amélioration durant les derniers mois de l’année. L’investissement immobilier a reculé de 10,4 % sur 12 mois en novembre, ce qui confirme que 2024 marquera une troisième année de contraction consécutive. Nous prévoyons que le logement pèsera sur l’économie dans son ensemble pendant un certain temps, étant donné la nature structurelle des problèmes du marché immobilier chinois.

L’environnement externe de la Chine risque de devenir un obstacle supplémentaire à la croissance étant donné la perspective de tarifs douaniers américains plus punitifs, dont nous traitons plus en détail ci-dessous. Cette dynamique nous conforte dans l’idée que des assouplissements monétaires et budgétaires supplémentaires sont à prévoir en 2025. En effet, la série de mesures de soutien annoncées depuis fin septembre, qui va des réductions de taux d’intérêt de la banque centrale au plan de financement de 1,4 billion de dollars destiné aux collectivités locales, confirme que les décideurs restent déterminés à stabiliser l’économie du pays.

Le FMI prévoit que le PIB réel de la Chine progressera de 4,5 % en 2025, mais cela dépendra au bout du compte en grande partie de l’ampleur des mesures de relance supplémentaires et de l’évolution du contexte commercial.

Perspectives mitigées pour les autres économies émergentes

En Inde, le PIB réel a augmenté de 5,4 % sur 12 mois au troisième trimestre. La croissance a été nettement inférieure au taux d’expansion de 6,7 % enregistré au trimestre précédent. La décélération de l’économie a été en majeure partie imputable à l’affaiblissement de la production industrielle (+3,9 %). L’activité dans le secteur des services – qui est davantage liée à la demande intérieure – est restée robuste, ayant progressé de 7,1 % durant la même période. Selon les estimations du FMI, l’économie indienne devrait croître de 6,5 % en termes annuels réels en 2025.

Le Mexique a profité de la résilience de l’économie américaine, mais cet avantage pourrait s’atténuer en 2025. Le Mexique exporte plus de 80 % de ses marchandises vers les États-Unis, et les tarifs douaniers ébranleraient le secteur commercial du Mexique en plein essor. L’incertitude des politiques commerciales risque entretemps de peser sur la confiance et les investissements des entreprises. Cependant, l’économie intérieure repose sur de solides bases à l’aube de 2025. Les dépenses des ménages ont jusqu’à présent été solides, le chômage se situe à un creux historique et les conditions financières deviennent moins restrictives. Le FMI prévoit que la croissance du PIB réel du Mexique ralentira à 1,3 % cette année, ce qui est légèrement inférieur à sa moyenne à long terme de l’ordre de 1,5 %.

Le Brésil devrait lui aussi voir sa croissance s’essouffler en 2025. En réaction à l’inflation plus forte que prévu, la banque centrale brésilienne a été forcée de revenir sur certaines de ses récentes baisses de taux d’intérêt. Selon le FMI, la croissance du PIB réel régressera à 2,2 % en 2025, mais la perspective de resserrements monétaires supplémentaires pourrait faire peser un risque à la baisse sur cette prévision.

Le FMI prévoit que la croissance du PIB réel des marchés émergents restera stable à 4,2 % en 2025. Précisons toutefois que des ralentissements sont attendus dans les plus importantes économies émergentes et que cette prévision régionale intègre les reprises dans plusieurs économies frontières ayant connu des ajustements importants.

Risque clé pesant sur les perspectives : tensions commerciales renouvelées

Bien qu’un consensus favorable se soit formé parmi les investisseurs autour des propositions de politique économique intérieure de la nouvelle administration Trump, beaucoup d’incertitude persiste autour des perspectives concernant la politique commerciale. Diverses menaces de tarifs ont été agitées durant la campagne et après l’élection de Trump, mais les détails sont moins clairs.

L’impact de la première guerre commerciale a été limité

Un examen de la guerre commerciale de 2018 donne une idée de l’impact potentiel des tensions commerciales renouvelées. La guerre commerciale a débuté lorsque le président Trump a imposé des tarifs de 25 % sur 34 milliards de dollars de marchandises importées de Chine en juillet 2018. La Chine a rapidement adopté des tarifs de rétorsion, et le conflit s’est progressivement envenimé au cours des deux années suivantes. Les tarifs variaient entre 7,5 % et 25 % et ont fini par couvrir la plupart des échanges entre les deux pays. Après plusieurs séries de négociations, un accord commercial de « phase 1 » a été conclu début 2020. Malgré la trêve, les États-Unis ont continué de percevoir des tarifs sur environ 360 milliards de dollars de marchandises chinoises, tandis que les tarifs chinois ont continué de s’appliquer à 100 milliards de dollars de transactions commerciales avec les États-Unis.

Lors de la première guerre commerciale, les politiques protectionnistes des États-Unis ne s’appliquaient pas qu’à la Chine. En fait, il n’y avait au départ aucune exemption aux tarifs globaux sur l’acier (25 %) et l’aluminium (10 %) en 2018. Contrairement à ceux imposés à la Chine, les tarifs ont par la suite été éliminés pour plusieurs pays partenaires, dont le Canada et le Mexique. Il faut également souligner que l’ALENA a été renégocié durant la première guerre commerciale. Malgré les discussions conflictuelles et le climat d’incertitude qui a dominé les négociations, les clauses fondamentales du pacte trilatéral original ont été maintenues dans le nouvel accord commercial (l’ACEUM).

Diverses analyses économiques – dont l’examen statutaire par l’administration Biden de l’impact de la première guerre commerciale sur les États-Unis – ont conclu que les tarifs sur les biens importés avaient des effets minimes sur les prix et l’emploi au pays et des effets positifs sur la production américaine dans les secteurs les plus directement touchés par les tarifs. De plus, l’incidence économique des tarifs de rétorsion imposés par les partenaires commerciaux des États-Unis était négligeable. Les tarifs ont contribué à réduire les importations américaines de Chine et à augmenter les importations provenant d’autres sources. Ces constatations expliquent en partie la décision de l’administration Biden de maintenir les tarifs existants et d’en imposer de nouveaux en 2024 sur 18 milliards de dollars de plus de marchandises chinoises.

L’effet net de la guerre commerciale contre la Chine a été moins anodin. Goldman Sachs estime que la réorientation des échanges et l’incertitude ont eu pour effet combiné d’affaiblir la croissance du PIB réel d’environ 0,7 % en 2018-2019. Par ailleurs, le Canada et le Mexique ont enregistré des taux de croissance normaux et comptent parmi les pays qui ont vu leur part des importations américaines augmenter durant cette période.

L’incertitude plane sur les tarifs

Cette fois-ci, Donald Trump propose un ensemble de tarifs plus vaste et punitif. Ces mesures comprennent des tarifs de 60 % sur les importations chinoises, des tarifs globaux de 10 % sur toutes les importations peu importe leur origine et, plus récemment, des tarifs de 25 % sur les importations en provenance des pays partenaires de l’ACEUM, le Canada et le Mexique. Ces propositions vont beaucoup plus loin que les mesures imposées durant la première guerre commerciale.

Le tableau 2 montre que les nouveaux tarifs proposés sur les importations coûteraient aux acheteurs américains 2,6 % du PIB américain au total. On estime donc que ce coût est relativement faible par rapport à la taille de l’économie américaine.

Les impacts économiques risquent d’être plus marqués à l’extérieur des États-Unis. Par exemple, des tarifs de 60 % sur toutes les marchandises importées de Chine seraient prohibitifs pour le commerce chinois. On estime que ce choc commercial négatif aurait pour conséquence directe d’amputer de 2,0 à 2,5 % la croissance du PIB, ce qui assombrirait évidemment les perspectives à court terme de la Chine. Si les choses se déroulent de la même manière que lors de la dernière guerre commerciale, les taux des tarifs pourraient être différenciés en fonction des articles, suspendus ou reportés sur certains biens, voire relevés au fil du temps, ce qui limiterait l’augmentation du taux effectif moyen des tarifs américains à un niveau inférieur à la menace de 60 %.

Coût estimatif des tarifs pour les acheteurs américains de biens importés

| Tarifs | Importations ciblées (en pourcentage du PIB américain) |

Augmentation moyenne du prix des importations (en pourcentage) |

Coût total (en pourcentage du PIB américain) |

| Guerre commerciale (2018-19) | 1,8 % | 20 % | 0,4 % |

| 10 % sur toutes les marchandises | 9,8 % | 10 % | 1,0 % |

| 60 % sur toutes les marchandises chinoises | 1,6 % | 50 % | 0,8 % |

| 25 % sur toutes les marchandises canadiennes et mexicaines | 3,2 % | 25 % | 0,8 % |

| Coût total des nouveaux tarifs | 2,6 % |

Par ailleurs, la Chine essaierait probablement de compenser en partie l’incidence de la hausse des tarifs américains en dévaluant sa monnaie, en réorientant les échanges et en adoptant de nouvelles mesures de soutien à son économie intérieure. Prévoir l’impact final est un exercice complexe et périlleux, étant donné les nombreux scénarios qui pourraient se jouer dans l’avenir.

L’imposition de tarifs de 25 % sur les importations en provenance du Canada et du Mexique aurait un impact notable sur les économies des deux pays, étant donné l’importance de leurs relations commerciales avec les États-Unis. Les exportations vers les États-Unis totalisent actuellement 415 milliards de dollars (19 % du PIB) pour le Canada et 500 milliards de dollars (28 % du PIB) pour le Mexique. Il ne fait aucun doute que les tarifs élevés proposés par les États-Unis exerceraient une pression considérable sur les deux économies. Cependant, il n’est pas du tout certain que le pire scénario se réalisera.

D’une part, l’interconnexion entre les trois économies plaide en défaveur de tarifs globaux. De telles mesures nuiraient en effet aux entreprises américaines dont la chaîne d’approvisionnement et les processus de production s’étendent à l’échelle de l’Amérique du Nord, en particulier dans les secteurs de l’automobile, du matériel et de l’outillage, et de la fabrication de produits électroniques. En outre, le Canada est un fournisseur d’énergie essentiel pour les États-Unis et son excédent commercial s’explique en grande partie par ses exportations de pétrole. Il ne serait pas dans l’intérêt du gouvernement américain de compromettre sa propre sécurité énergétique.

Donald Trump a récemment invoqué l’immigration illégale et le commerce illicite comme raisons d’imposer des tarifs au Canada et au Mexique. Un lien semblable entre commerce et immigration existait déjà en 2018 lorsque Trump a menacé d’imposer des tarifs de 25 % sur l’ensemble des importations en provenance du Mexique. En resserrant ses contrôles à la frontière et en s’alignant davantage sur les politiques d’immigration des États-Unis, le Mexique a su conserver son libre accès à l’économie américaine. Le Canada et le Mexique ont au moins certaines réalisations à leur actif qui pourraient leur éviter de nouveaux tarifs de la part des États-Unis.

La première guerre commerciale montre que l’économie mondiale devra sans doute affronter de nouveau plusieurs années d’incertitude liée au commerce. Cependant, l’expérience passée démontre aussi que malgré l’impact variable des tarifs d’un pays à l’autre, la guerre commerciale n’a globalement pas eu d’effets durables sur la croissance mondiale. Par conséquent, sans pour autant sous-estimer les risques liés à un regain du protectionnisme, nous demeurons confiants dans les perspectives à moyen et long terme de l’économie mondiale.

Signes de surchauffe sur le marché boursier américain?

Les marchés boursiers ont enchaîné de nouveaux sommets au quatrième trimestre et clôturé l’année sur des gains à deux chiffres. Le S&P 500 a grimpé de 36,4 % (rendement global en dollars canadiens), tandis que le S&P/TSX a progressé de 21,7 %, l’indice MSCI Monde tous pays, de 28,1 % et l’indice MSCI Marchés émergents, de 17,3 %.

Les attentes de baisse des taux d’intérêt et les politiques budgétaires favorables aux entreprises expliquent en partie la montée des indices américains et mondiaux en 2024, mais celle-ci est attribuable en grande partie à la performance d’un petit groupe de sociétés technologiques ou liées à la technologie. En fait, les « Sept Magnifiques » (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia et Tesla) ont représenté presque la moitié des gains totaux du S&P 500. Nous réaffirmons notre point de vue selon lequel les cours des actions de certaines de ces Sept Magnifiques reflètent peut-être un optimisme excessif. Ces sociétés se négocient à un multiple cours/bénéfice moyen pondéré prévisionnel de 36,1 – soit plus du double du niveau moyen à long terme de l’indice.

Soulignons que la concentration du marché américain a atteint son niveau le plus élevé depuis des décennies, dépassant même ceux atteints durant la bulle technologique, thème que nous étudions plus en détail dans Le point sur les portefeuilles de décembre. Les dix plus grandes entreprises du S&P 500 représentent collectivement 37 % de sa capitalisation boursière. À notre avis, cette combinaison de valorisations élevées et de manque d’ampleur de l’indice témoigne de la vulnérabilité du marché aux changements d’humeur. La prudence s’impose, car la volatilité pourrait bondir si les résultats de ces sociétés déçoivent les attentes optimistes des investisseurs.

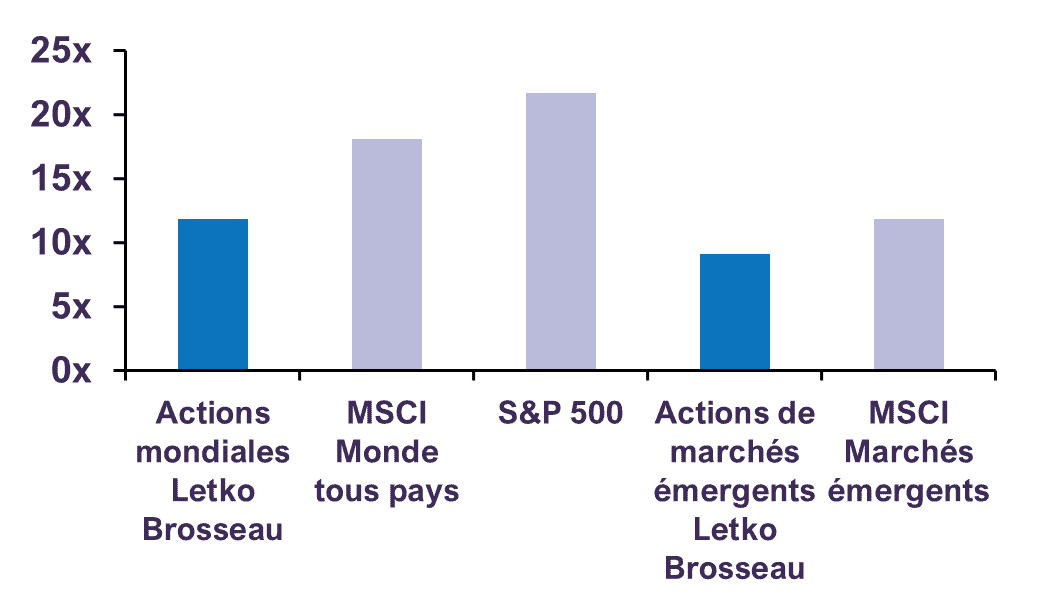

Face aux signes d’euphorie qui apparaissent dans certains segments du marché, nous avons saisi l’occasion de prendre nos gains sur certaines positions qui avaient atteint ou dépassé nos cibles de valorisation et de rendement au cours des derniers mois. Par ailleurs, nous avons fait preuve de discipline en matière de réaffectation du capital : nos réserves de liquidités ont quelque peu augmenté. Dans l’ensemble, nous estimons que nos placements en actions continuent d’offrir des perspectives de croissance attrayantes sur un horizon de trois à cinq ans. Les portefeuilles d’actions mondiales et d’actions de marchés émergents LetkoBrosseau se négocient à escompte par rapport à leurs indices de référence et offrent une valeur intéressante, se négociant à seulement 11,8 et 9,1 fois les bénéfices estimatifs de 2025 respectivement (graphique 2).

Du côté des titres à revenu fixe, notre stratégie demeure inchangée. Nous estimons la juste valeur des obligations du gouvernement du Canada à 10 et 30 ans à environ 4 à 4,5 %, comparativement à leurs taux actuels de 3,23 % et 3,33 % respectivement. Cela indique que les obligations canadiennes à long terme sont encore chères. Par conséquent, nous continuons d’éviter les titres d’une durée de plus de 10 ans.

Même si nous continuons de surveiller de près les risques liés à la montée du protectionnisme aux États-Unis, nous ne préconisons pas de changements importants dans la répartition de l’actif. Nous réduisons nos placements dans les sociétés ayant atteint leur pleine valeur intrinsèque, mais maintenons une légère préférence pour les actions au détriment des liquidités et des obligations.

Ratio cours/bénéfice prévisionnel

Les informations et opinions contenues dans les présentes sont fournies à titre indicatif seulement, sont sujettes à changement et ne visent pas à fournir des conseils d’ordre comptable, juridique ou fiscal, ni des recommandations en matière de placement, et ne doivent pas être utilisées comme tel. Les sociétés mentionnées sont à titre indicatif uniquement et ne sont pas considérées comme une recommandation d’achat ou de vente. Il ne faut pas supposer qu’un investissement dans ces entreprises était ou serait rentable. À moins d’indication contraire, les renseignements sont présentés aux dates indiquées. Bien que ces renseignements soient considérés comme exacts à la date où ils ont été préparés, Letko, Brosseau & Associés Inc. ne peut garantir qu’ils sont exacts, complets et à jour en tout temps.

Lorsque les renseignements proviennent ou sont dérivés de sources externes, les sources sont considérées comme fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, à l’exhaustivité ou à la fiabilité de ces renseignements. Les opinions ou estimations présentées constituent notre jugement à cette date et sont modifiables sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés seront atteints ou réalisés.

Les renseignements présentés ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Certaines informations contenues dans ce document constituent des « déclarations prospectives », qui peuvent être identifiées par l’utilisation de terminologies prospectives telles que « peut, » « sera, » « devrait, » « s’attendre à, » « anticiper, » « cibler, » « projeter, » « estimer, » « avoir l’intention de, » « continuer, » ou « croire, », ou le négatif de ces termes (verbes) ou d’autres variations de ceux-ci ou une terminologie comparable. En raison de divers risques et incertitudes, les événements ou résultats réels ou la performance réelle de la ou des stratégies peuvent différer sensiblement de ceux reflétés ou envisagés dans ces déclarations prospectives.

Les informations de MSCI ne peuvent être utilisées que pour votre usage interne, ne peuvent être reproduites ou rediffusées sous quelque forme que ce soit ni utilisées comme base ou composante d’instruments, produits ou indices financiers. Aucune des informations de MSCI ne vise à fournir des conseils en matière de placements ou une recommandation de prendre (ou de s'abstenir de prendre) une décision d'investissement et ne doit pas être utilisée comme telle. Les données et analyses historiques ne doivent pas être considérées comme une indication ou une garantie d’une analyse, prévision ou prédiction de performance. Les informations MSCI sont fournies « telles quelles » et leur utilisateur assume l'intégralité des risques liés à leur utilisation. MSCI, chacune de ses sociétés affiliées et toute autre personne impliquée ou liée à la compilation, au calcul ou à la création d'informations MSCI (collectivement, les « parties MSCI ») déclinent expressément toute garantie (y compris, notamment, toute garantie d'originalité, d'exactitude et d'exhaustivité, respect des délais, non-contrefaçon, commercialisation et de convenance à une fin particulière) en ce qui concerne ces informations. Sans limiter la portée de ce qui précède, en aucun cas une partie MSCI ne peut être tenue responsable d’un dommage direct, indirect, spécial, accessoire, punitif, consécutif (y compris, sans limitation, perte de profits) ou de tout autre dommage. (www.msci.com).

L’indice S&P/TSX est un produit de S&P Dow Jones Indices LLC ou ses sociétés affiliées (« SPDJI ») et de TSX Inc., utilisé sous licence par Letko, Brosseau & Associés Inc. Standard & Poor'sMD et S&PMD sont des marques déposées de Standard & Poor’s Financial Services LLC (« S&P »), Dow JonesMD est une marque déposée de Dow Jones Trademark Holdings LLC (« Dow Jones ») et ces marques déposées ont été concédées sous licence par SPDJI et concédées en sous-licence à certaines fins par Letko, Brosseau & Associates Inc. TSXMD est une marque déposée de TSX Inc., utilisée sous licence par SPDJI et par Letko, Brosseau & Associés Inc. Les produits de Letko, Brosseau & Associés Inc. ne sont pas commandités, approuvés, vendus ou promus par SPDJI, Dow Jones, S&P, leurs sociétés affiliées respectives ou Bloomberg et aucune de ces parties ne font de déclarations au sujet de la pertinence de réaliser un placement dans ces produits et ne peuvent être tenues responsables d’erreurs, d’omissions ou d’interruptions touchant l’indice S&P/TSX.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :