Canada - FR

Canada - FR U.S. - EN

U.S. - EN- L’économie mondiale s’oriente vers une expansion solide en 2023. Les actions ont fortement monté depuis le début de l’année, déjouant le pessimisme ambiant à l’égard de l’économie et des marchés.

- L’effet décalé du resserrement de la politique monétaire accentue le risque d’un ralentissement plus marqué en 2024. Le FMI prévoit que le PIB réel mondial progressera de 3,0 % l’an prochain.

- Aux États-Unis, un affaiblissement du marché de l’emploi et une diminution de l’épargne excédentaire devraient tempérer les dépenses des ménages. Nous prévoyons que la croissance du PIB réel américain décélérera pour se chiffrer entre 0,5 % et 1,5 % en 2024.

- Au Canada, le resserrement des conditions financières pèsera de plus en plus sur le marché de l’habitation et les dépenses de consommation. D’après nous, la croissance du PIB réel devrait se situer dans une fourchette de 0,5 % à 1,5 %.

- La zone euro connaît l’expansion économique la plus lente depuis la récession provoquée par la pandémie. L’inflation de base restant obstinément robuste, nous croyons que le risque de contraction demeure élevé.

- En Chine, les exportations souffrent d’une demande anémique et l’économie intérieure ralentit, mais les autorités ont promis un soutien monétaire et budgétaire. D’après le FMI, la croissance du PIB réel chinois ralentira à 4,5 % en 2024.

- Nous sommes attentifs aux principaux risques grevant nos perspectives, y compris une détérioration de l’économie en Chine et des tensions sur le secteur immobilier au Canada. Jusqu’à maintenant, nous ne voyons aucun scénario défavorable se profiler à l’horizon dans ces deux pays.

- Malgré les obstacles qui pèsent sur les perspectives de croissance mondiale, on ne saurait exclure un scénario optimiste dans lequel l’inflation ralentirait sans presque perturber l’économie. Dans l’ensemble, un portefeuille diversifié d’actions raisonnablement valorisées nous paraît encore préférable aux obligations.

Résumé

L’inflation ralentit et l’économie mondiale s’oriente vers une expansion solide en 2023. Dans la foulée, les actions mondiales ont fortement monté depuis le début de l’année, déjouant le pessimisme ambiant à l’égard de l’économie et des marchés.

Comme nous le disions l’an dernier dans nos Perspectives sur la conjoncture économique et les marchés financiers, nous ne partagions pas l’avis général voulant que la majorité des pays développés tombent en récession en 2023. Cependant, le risque d’un ralentissement plus marqué augmente, bien que les fondamentaux de l’économie mondiale demeurent généralement positifs. Habituellement, une politique monétaire restrictive met entre 12 et 18 mois pour produire tous ses effets sur l’économie. La forte hausse des taux directeurs des banques centrales ayant débuté en mars 2022, nous nous attendons donc à un affaiblissement de la croissance dans la plupart des grandes économies en 2024.

Nous sommes attentifs aux principaux risques grevant nos perspectives, à savoir une détérioration de l’économie en Chine et la possibilité que la hausse des taux d’intérêt exacerbe les tensions dans le secteur immobilier au Canada. Cependant, jusqu’à maintenant, nous ne voyons aucun scénario défavorable se profiler à l’horizon dans ces deux pays.

Nous prévoyons que l’activité mondiale restera léthargique dans une perspective historique, mais le risque d’une récession plus prononcée nous paraît moins probable. Le FMI prévoit que le PIB mondial progressera de 3,0 % en 2024, soit moins que la moyenne de 3,7 % enregistrée avant la pandémie[1].

Les États-Unis s’adaptent aux taux d’intérêt élevés

Au deuxième trimestre, le PIB réel des États-Unis a progressé de 0,5 % en glissement trimestriel et de 2,5 % en glissement annuel. Les dépenses des ménages ont augmenté de 0,4 % sur trois mois, résultat d’une hausse des dépenses consacrées aux services (+0,5 %) et d’une décélération de la demande pour les biens (+0,2 %). Les données courantes du troisième trimestre semblent indiquer que les consommateurs américains persévèrent malgré une conjoncture économique éprouvante.

En août, les ventes au détail ont grimpé de 2,5 % sur un an en chiffres nominaux, soit un léger ralentissement par rapport au 2,6 % de juillet qui avait affiché la croissance la plus rapide en cinq mois. Une hausse solide des salaires et un recul de l’inflation ont étayé la vigueur soutenue des dépenses des ménages. En août, en glissement annuel, le salaire horaire moyen a augmenté de 4,3 % tandis que l’inflation globale n’a atteint que 3,7 %.

Cette dynamique des salaires et de l’inflation fait penser que les consommateurs verront augmenter leur pouvoir d’achat à court terme. Cependant, la baisse de la demande de main-d’œuvre annonce que les hausses de taux de la Réserve fédérale commencent à limiter l’embauche. Ces trois derniers mois, la moyenne mensuelle des créations d’emplois a été de 150 000, contre 430 000 durant la même période l’an dernier. De plus, le nombre d’offres d’emploi a atteint un creux pluriannuel en juillet.

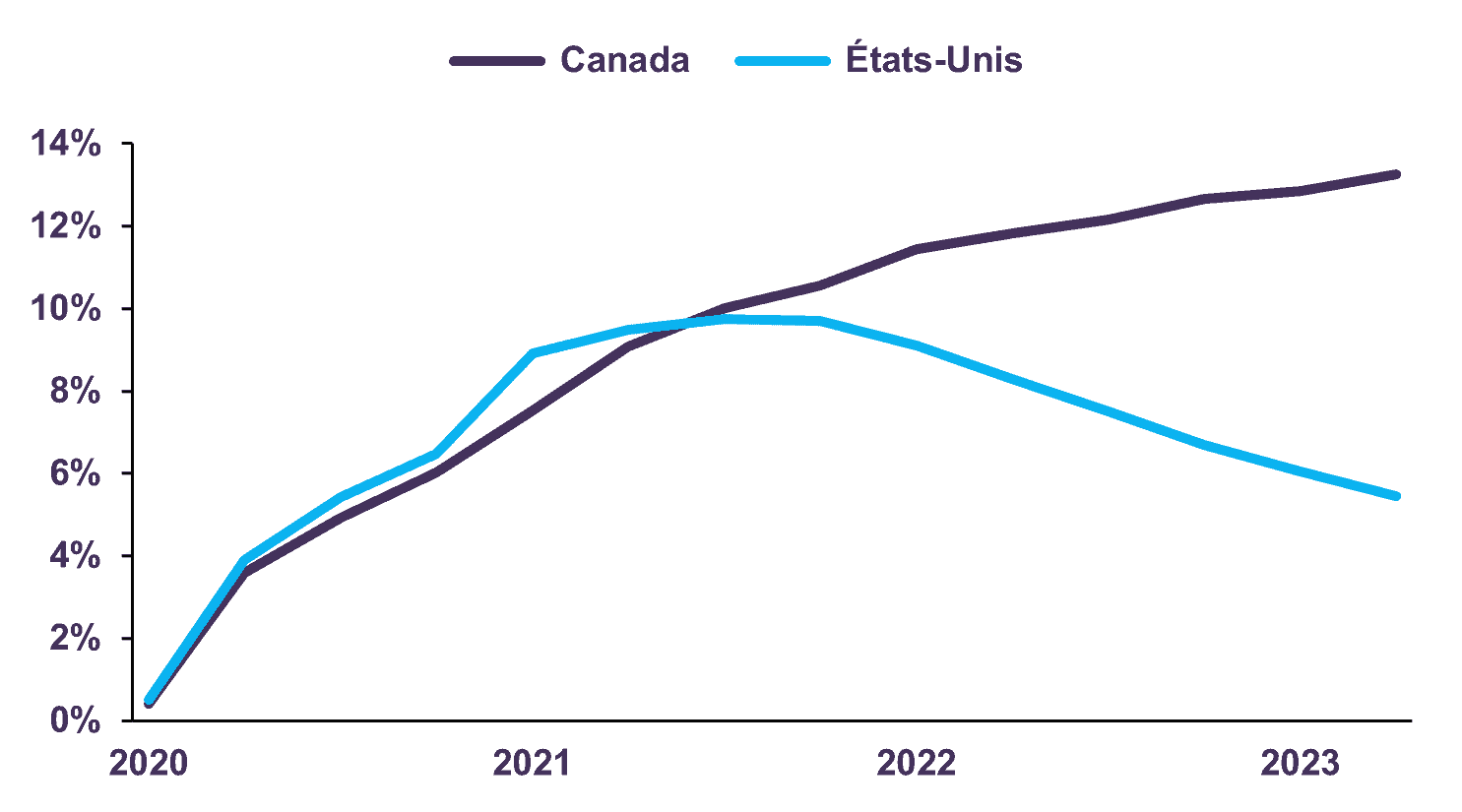

Un affaiblissement du marché de l’emploi moins tendu, un resserrement des normes de crédit et une diminution de l’épargne excédentaire (Graphique 1) laissent entrevoir un ralentissement de la consommation – le principal moteur de l’économie – durant les mois à venir. Par conséquent, nous prévoyons que la croissance réelle du PIB américain décélérera pour se chiffrer entre 0,5 % et 1,5 % en 2024.

Épargne excédentaire liée à la pandémie (en pourcentage du PIB de 2022)

Le Canada se montre résilient, mais un ralentissement s’annonce

Le PIB réel du Canada a stagné au deuxième trimestre. Une progression de 0,1 % des dépenses de consommation a été contrebalancée par un recul du secteur de l’habitation (-2,1 %) et un déstockage de la part des entreprises qui se préparent au ralentissement de l’économie. Sur un an, le PIB réel a monté de 1,1 %, contre 2,1 % au premier trimestre.

La résilience des dépenses des ménages canadiens s’explique essentiellement par une forte création d’emplois et une hausse robuste des salaires. Or, les tendances récentes révèlent une perte de dynamisme du marché du travail. En août, le nombre de Canadiens sans emploi a augmenté de 14 200 individus et, à 5,5 %, le taux de chômage est demeuré inchangé au niveau le plus élevé des 18 derniers mois. Toujours inférieur à son niveau d’avant la pandémie, le chômage a néanmoins augmenté cinq mois de suite, signe que la demande de main-d’œuvre faiblit dans le sillage des hausses de taux d’intérêt de la Banque du Canada.

Par ailleurs, le resserrement des conditions financières continue de peser sur le marché canadien de l’habitation. En août, les ventes de logements existants ont reculé de 4,1 % par rapport au mois précédent. Durant la même période, le prix des logements neufs a chuté pour un cinquième mois d’affilée. Le secteur de l’habitation continuera de freiner les perspectives de croissance à court terme au Canada.

L’épargne accumulée devrait procurer un coussin aux ménages canadiens, mais l’affaiblissement du marché du travail et la politique monétaire restrictive pèseront davantage sur l’activité globale à l’avenir. Nous prévoyons que l’économie canadienne ralentira en 2024 et que le PIB réel croîtra dans une fourchette de 0,5 % à 1,5 %.

L’Europe est menacée de repli

Dans la zone euro, l’activité est restée anémique au deuxième trimestre. Le PIB réel a progressé d’un maigre 0,1 % en glissement trimestriel. Sur un an, le PIB réel a affiché sa plus lente expansion depuis la récession provoquée par la pandémie en 2020.

La hausse des taux d’intérêt et la vigueur persistante de l’inflation ont touché plus durement l’Europe que le reste du monde, bien que certains pays s’en tirent mieux que d’autres. La France et l’Espagne ont été les principaux moteurs de croissance au deuxième trimestre, avec un PIB réel en hausse trimestrielle de 0,5 % et 0,4 % respectivement. En revanche, l’Allemagne, principale économie européenne, a affiché une croissance nulle et l’Italie a subi une légère contraction de 0,4 % en glissement trimestriel.

Ce ralentissement de l’activité économique ne s’est pas accompagné d’une hausse du taux de chômage dans la zone euro, lequel est resté stable autour du creux record de 6,4 % depuis avril. La vigueur soutenue du marché du travail continuera vraisemblablement d’exercer une pression haussière sur les salaires, d’où le risque accru de spirale des salaires et des prix.

Bien qu’elle ait relevé les coûts d’emprunt de 450 pb depuis juillet dernier, la BCE n’est pas encore parvenue à opérer une désinflation durable. L’inflation de base dépassant encore de plus de deux fois la cible de 2 % de la BCE, nous croyons que le risque de récession reste élevé dans la zone euro.

L’économie chinoise décélère tandis que les perspectives varient dans les autres pays émergents

Au deuxième trimestre, le PIB réel de la Chine a progressé de 6,3 % en glissement annuel, contre 4,5 % au premier trimestre. Cependant, cette accélération de la croissance sur un an est faussée par des chiffres de départ exceptionnellement bas correspondant à la période où Shanghai et d’autres grandes villes étaient soumises à un confinement l’an dernier. Des indicateurs économiques plus récents montrent que la croissance ralentit.

Après une progression robuste de 7,3 % au premier semestre de 2023, les ventes au détail de biens ont augmenté de 2,4 % sur un an en juillet et août, signe de ralentissement de la demande de biens. Cependant, les perspectives des dépenses consacrées aux services sont plus encourageantes, les dépenses de consommation dans ce domaine ayant monté de 12,4 % sur un an en août à la faveur d’une demande refoulée persistante.

Parallèlement, le ralentissement de la demande mondiale pour les exportations chinoises demeure un obstacle de taille à la croissance. Les exportations ont enregistré un quatrième mois consécutif de contraction en août. Durant la même période, la valeur des produits exportés par les entreprises industrielles a chuté de 4,5 % en glissement annuel. Le commerce extérieur et le complexe industriel chinois devraient rester sous pression vu le ralentissement soutenu des principaux partenaires commerciaux du pays, comme les États-Unis et la zone euro.

La Chine affronte de nombreux vents contraires, que nous décrivons plus en détail ci-après. Fait encourageant, les autorités ont déjà apporté des allégements monétaires et promis d’autres mesures pour aider les consommateurs et les entreprises à surmonter les turbulences actuelles. Une relance budgétaire étant probablement dans les cartes, nous nous attendons à ce que l’activité se stabilise vers la fin de l’année. Le FMI prévoit que la croissance du PIB réel de la Chine ralentira à 4,5 % sur un an en 2024.

En Inde, la progression du PIB réel sur un an s’est établie à 7,8 % au deuxième trimestre, dépassant les 6,1 % du premier trimestre. Les services sont restés le principal moteur de la croissance (+10,3 %), suivis par la fabrication (+5,5 %) et l’agriculture (+3,5 %). Depuis lors, les indicateurs avancés font penser que cet élan se maintient au deuxième semestre. L’indice PMI du secteur des services S&P Global India est resté au niveau élevé de 60,1 en août, soit légèrement en dessous du 62,3 atteint le mois précédent qui avait marqué le sommet des treize dernières années. De son côté, l’indice PMI manufacturier S&P Global India a témoigné d’une expansion de l’activité des usines pour un vingt-sixième mois d’affilée. Le FMI estime que le PIB réel de l’Inde est en voie d’atteindre une croissance de 6,3 % en 2024.

Au Brésil et au Mexique, l’économie s’est montrée résiliente malgré le long resserrement monétaire. Cependant, l’effet décalé des fortes hausses de taux d’intérêt et le ralentissement de la demande extérieure devraient peser sur la croissance à l’avenir. Pour 2024, le FMI prévoit une expansion du PIB réel de 1,2 % au Brésil et 1,5 % au Mexique. L’an prochain, la croissance ralentira probablement dans la majorité des grands marchés émergents; l’économie des pays émergents devrait afficher une progression annuelle de 4,1 %, légèrement inférieure à sa moyenne à long terme de 4,5 %.

Principaux risques pesant sur les perspectives

1. Nombreux obstacles en Chine

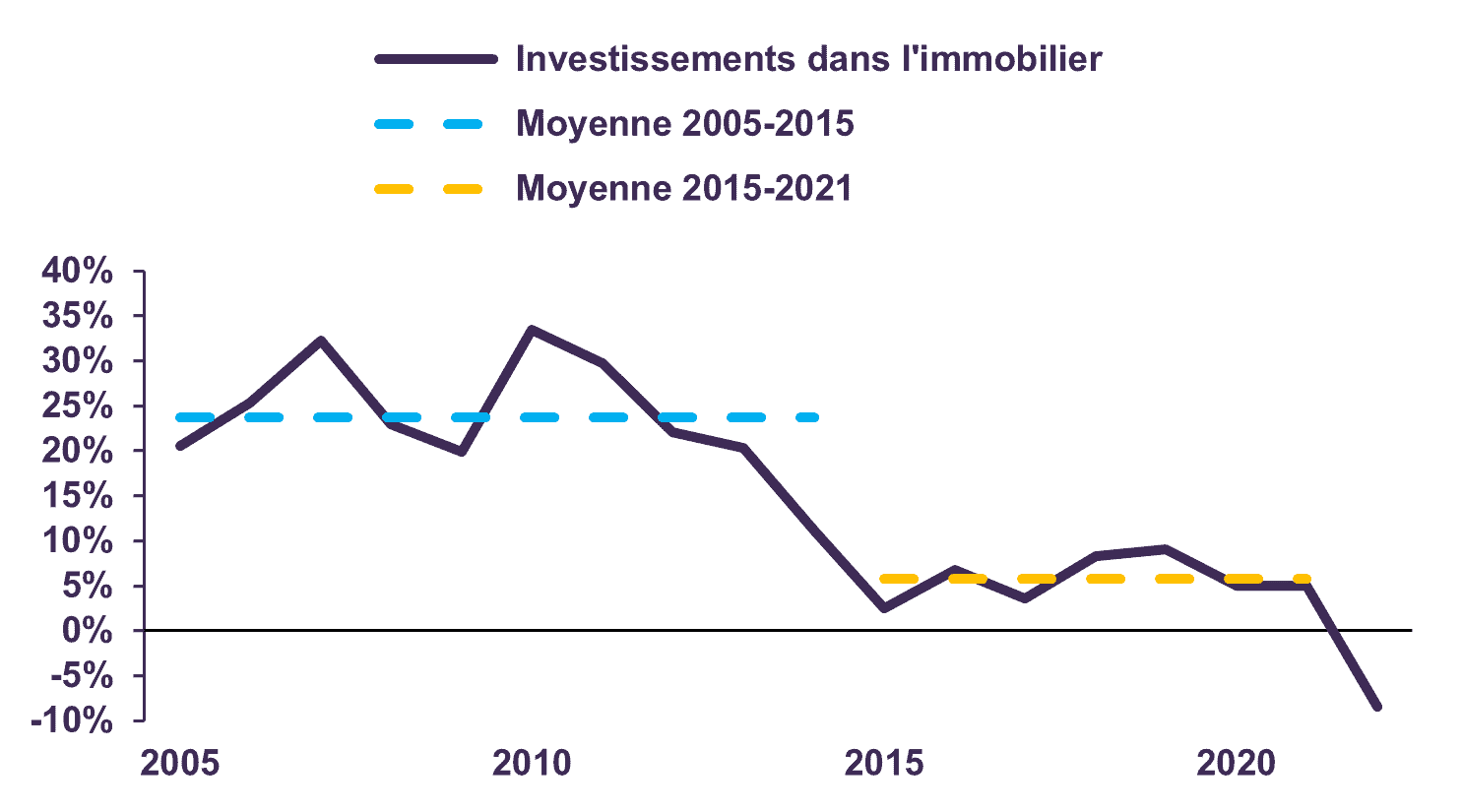

En Chine, les investissements dans l’immobilier ont progressé au taux annuel remarquable de 24 % entre 2005 et 2015, puis ralenti au niveau encore impressionnant de 6 % durant les sept années qui ont suivi (Graphique 2). Cependant, dans la foulée de l’imposition de restrictions sur le financement et l’endettement des promoteurs immobiliers en 2021 – la politique des « trois lignes rouges » – le marché immobilier chinois a faibli. Naguère moteur puissant de l’économie, ce secteur grève désormais fortement l’activité globale.

Malgré leur effet négatif sur les perspectives de croissance à court terme, ces mesures de contrôle devraient à notre avis contribuer à stabiliser le marché à long terme. La Chine a rejoint des économies développées comme le Royaume-Uni, l’Italie et le Japon au chapitre de l’espace d’habitation par habitant et affiche l’un des taux de propriété immobilière les plus élevés du monde. Il ne paraît donc plus opportun de trop mettre l’accent sur la stimulation des investissements immobiliers. De plus, sur le plan démographique, la croissance de la population urbaine chinoise ralentit vu le vieillissement de la population et la diminution de l’exode rural. On observe donc un ralentissement structurel des fondamentaux de la demande de logements.

Nous anticipons une période d’ajustement difficile. Cependant, les investissements non résidentiels ont contrebalancé le marasme du marché immobilier. Durant les huit premiers mois de 2023, les investissements en immobilisations ont progressé de 3,2 % en glissement annuel malgré une baisse de 8,8 % des investissements immobiliers. Les investissements sont restés robustes dans la fabrication (+5,9 %) et les infrastructures (+11,3 %).

Sur le plan du commerce extérieur, la forte baisse actuelle des exportations nous paraît en phase avec la dynamique de croissance mondiale. La Chine commerce essentiellement avec les pays développés, où les vastes programmes de relance introduits durant la pandémie ont fait bondir la demande de biens. Après deux années de performance exceptionnelle, nous croyons que la progression des exportations revient à la normale. Les importations chinoises ralentissant plus rapidement que les exportations, il importe de noter que la balance commerciale du pays a monté de 1,5 % en glissement annuel jusqu’en août, signe que les exportations nettes ont contribué à la croissance depuis le début de l’année malgré leur ralentissement.

L’immobilier et les exportations continueront de plomber l’activité économique chinoise durant les mois qui viennent. Cependant, nous déconseillons d’adopter un point de vue trop pessimiste à l’égard des perspectives de la Chine. À notre avis, l’absence de pressions inflationnistes permettra aux autorités d’accroître leur soutien monétaire et budgétaire à l’économie face au ralentissement de la croissance.

Investissements dans l’immobilier (croissance annuelle)

2. Marché hypothécaire résidentiel au Canada

L’inquiétude grandit à propos du risque que la dette hypothécaire fait peser sur le système financier canadien. Les propriétaires qui détiennent des prêts hypothécaires à taux variable ou qui renouvellent des prêts hypothécaires à taux fixe ont vu leurs coûts d’emprunt augmenter. Parallèlement, la baisse du prix des logements a fait chuter leur avoir foncier. Cette convergence de facteurs fait craindre que les prêteurs canadiens subissent des pertes importantes sur leurs portefeuilles de prêts hypothécaires résidentiels.

Tout en reconnaissant que certains ménages puissent avoir du mal à acquitter des versements hypothécaires plus élevés, nous n’observons pas de tensions significatives sur l’ensemble du marché hypothécaire résidentiel. Les prêts hypothécaires en souffrance frôlent encore un creux pluridécennal malgré la hausse des taux d’intérêt. Jusqu’à maintenant, les ménages ont respecté leurs paiements, tandis que les banques ont allongé les périodes d’amortissement pour limiter la hausse des versements.

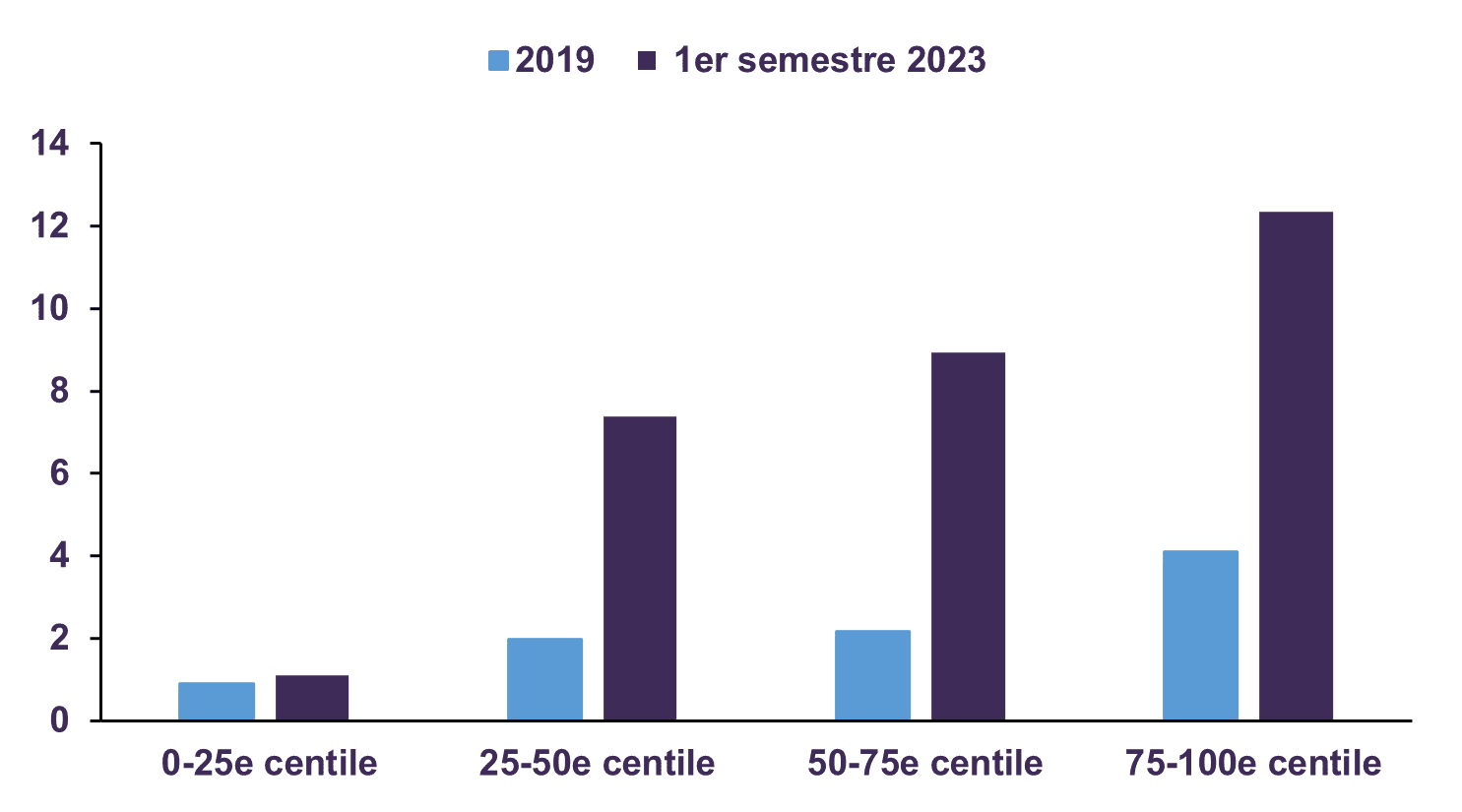

Les pressions vont s’accentuer sur les ménages à mesure que les prêts hypothécaires à taux fixe seront renouvelés à des taux beaucoup plus élevés. Cependant, pour estimer la capacité des emprunteurs hypothécaires d’assumer ces paiements plus lourds, la Banque du Canada (BdC) note que la grande majorité des Canadiens ont vu leur épargne augmenter fortement (Graphique 3). La plupart des ménages disposeront donc encore d’un coussin d’épargne. De plus, les enquêtes de la BdC montrent que la majorité des détenteurs de prêts hypothécaires sont confiants de pouvoir acquitter ces paiements accrus.[2]

Ratio médian de l’épargne liquide aux dépenses mensuelles des ménages canadiens

Source : Banque du Canada

Du côté du système bancaire, les prêts hypothécaires résidentiels et les marges de crédit sur valeur domiciliaire représentent environ 45 % du portefeuille de prêts des banques canadiennes. Il s’agit donc d’une exposition importante pour les grandes institutions financières du pays, mais on notera qu’environ le quart des prêts hypothécaires sont assurés par la SCHL, qui est une société d’État. De plus, les paramètres de crédit des prêts hypothécaires non assurés paraissent solides. Le ratio prêt-valeur moyen se situe au niveau raisonnable de 49 %, ce qui signifie que les emprunteurs hypothécaires non assurés possèdent une valeur domiciliaire nette de 51 % qui leur procure un coussin confortable. De fait, moins de 1 % des prêts hypothécaires non assurés sont détenus par des clients à risque élevé, à savoir ceux dont le ratio prêt-valeur est supérieur à 70 % et dont le pointage FICO est inférieur à 680.

Tout en restant attentifs à l’exposition des banques canadiennes à l’immobilier résidentiel, nous sommes rassurés par le coussin d’épargne des ménages et par les paramètres de la dette hypothécaire. Certaines caractéristiques structurelles du marché canadien de l’habitation, comme l’assurance hypothécaire publique, font penser que même en cas de ralentissement de l’économie, les pertes sur prêts hypothécaires devraient rester faibles par rapport à d’autres catégories de prêts.

3. Risque d’un excès de négativité

À ce stade, la plupart des grandes banques centrales restent déterminées à conserver une politique restrictive jusqu’à ce que l’inflation revienne au niveau cible. Généralement moins préoccupés par le risque issu de nouveaux relèvements des taux d’intérêt à partir de maintenant, bien des investisseurs craignent néanmoins que l’effet décalé des hausses de taux passées fasse plonger l’économie dans la récession.

Nous continuons de mettre en garde contre l’adoption d’une logique binaire consistant à fonder les décisions de placement sur l’hypothèse qu’il y aura ou non une récession. Les données économiques américaines du premier semestre de 2022 illustrent l’ineptie d’une telle perspective. En effet, le PIB réel avait alors baissé deux trimestres d’affilée, ce qui correspond à une définition empirique populaire d’une récession. Cependant, les conditions économiques ne traduisaient pas un véritable recul, et les dépenses de consommation – principal moteur de l’économie américaine – restaient expansionnistes. Depuis lors, le PIB réel a progressé de 2,4 % malgré les prévisions persistantes de récession imminente. Les investisseurs qui ont fait preuve de patience face à la volatilité et qui sont restés sur le marché ont été amplement récompensés.

Malgré les multiples obstacles qui pèsent sur les perspectives mondiales, le scénario optimiste où l’inflation redescendrait à un niveau acceptable sans presque perturber l’économie demeure possible. Comme les deux dernières années nous l’ont appris, il faut garder une perspective à long terme et éviter de modifier la répartition d’un portefeuille au gré des fluctuations à court terme des marchés.

Les marchés montent malgré les craintes de ralentissement

Les marchés boursiers mondiaux ont quelque peu baissé au troisième trimestre de 2023, suite à leur forte progression du premier semestre. Depuis le début de l’année, le rendement global (en dollars canadiens) a été de 12,8 % pour l’indice S&P 500, 3,4 % pour le S&P/TSX, 8,4 % pour le MSCI Europe, 10,9 % pour le MSCI Monde et 1,6 % pour le MSCI Marchés émergents. Puisque l’on s’attend généralement à un ralentissement de l’activité économique durant l’année qui vient, il est justifié de se demander si une telle progression peut durer.

Le S&P 500 se négocie au ratio de 17,5 fois les bénéfices estimatifs de 2024, niveau légèrement supérieur à sa moyenne à long terme de 15 fois. Cependant, une croissance des bénéfices de 10 % est anticipée en 2024, si l’on se fie aux prévisions consensuelles de S&P. Ceci pourrait être trop optimiste si l’économie mondiale ralentit comme nous le prévoyons durant l’année qui vient.

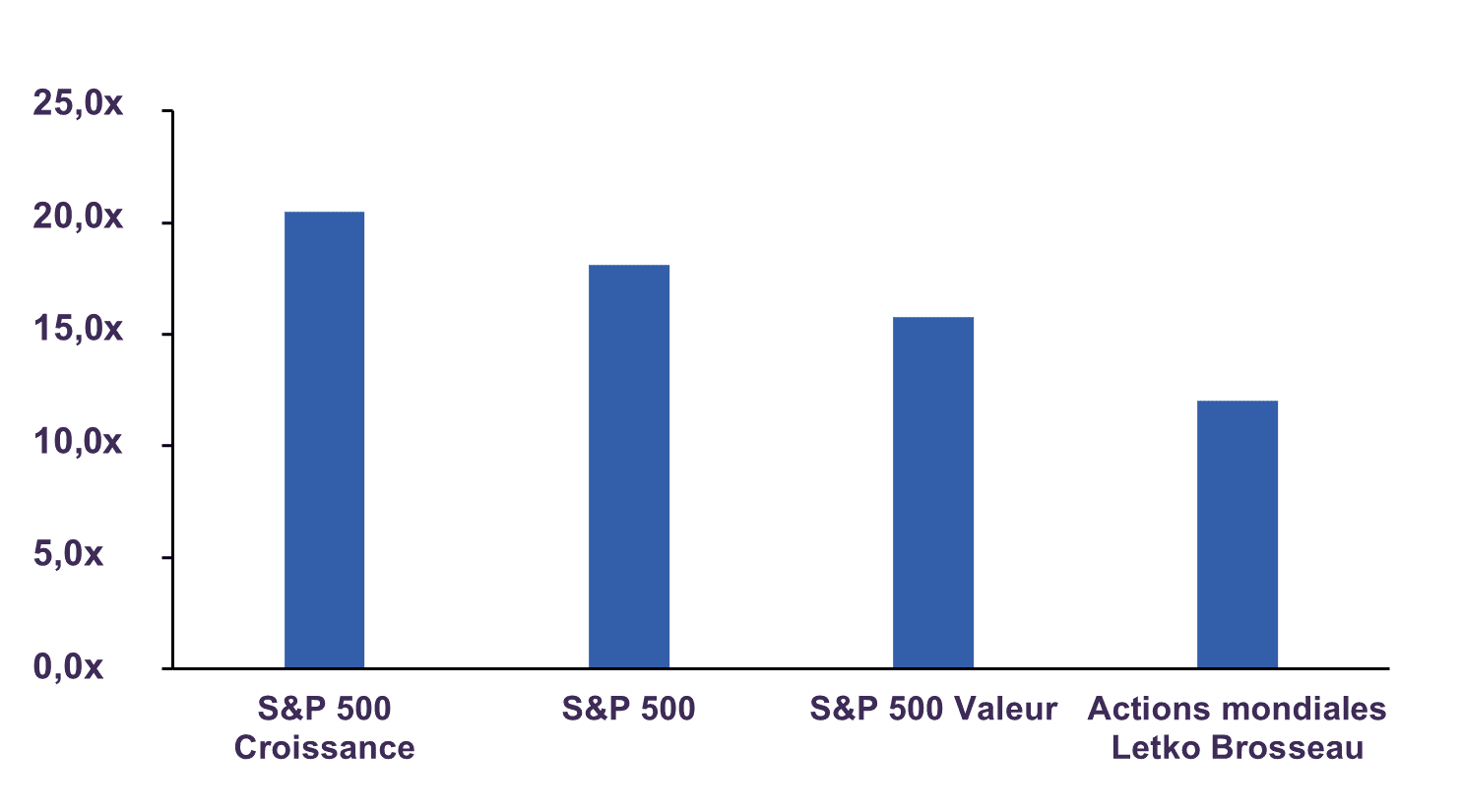

Notons toutefois que l’indice S&P 500 Valeur se négocie au niveau plus raisonnable de 15,2 fois les bénéfices de 2024, soit bien en deçà du ratio C/B de 19,8 de l’indice S&P 500 Croissance (Graphique 4). Cet écart de valorisation a été exacerbé par une poignée de titres technologiques dont le ratio a fortement monté cette année sous l’effet de l’exubérance entourant l’IA générative, comme nous l’avons abordé dans Le point sur les portefeuilles de juillet.

Nous avons récemment saisi l’occasion de réduire nos positions dans de nombreux titres qui avaient fortement monté et dont la valorisation dépassait le niveau correspondant aux fondamentaux des sociétés selon nos prévisions. De même, nous nous montrons circonspects dans le redéploiement de nos capitaux et nous avons quelque peu accru les réserves de liquidités de nos portefeuilles. Nous croyons que nos positions en actions continuent d’offrir des perspectives de croissance attrayantes sur un horizon de trois à cinq ans. Notre portefeuille d’actions mondiales ne se négocie qu’à 10 fois les bénéfices prévus et offre un taux de dividende de 3,8 %.

Du côté des titres à revenu fixe, nous avons légèrement allongé la durée de nos portefeuilles pour profiter des taux d’intérêt plus élevés. Nous avons aussi accru la pondération des obligations de sociétés de bonne qualité dégageant des rendements plus élevés. Vu l’inversion de la courbe des taux – le taux de l’obligation fédérale canadienne à 30 ans atteint 3,86 % contre 4,91 % pour l’obligation fédérale à deux ans – les instruments à plus long terme font courir un risque de taux d’intérêt accru en plus d’offrir un rendement moindre. Sur la base des hypothèses à long terme de croissance économique réelle et d’inflation, nous croyons qu’à la juste valeur, le taux à 30 ans devrait se situer entre 4 % et 5 %. Ceci fait penser que les obligations canadiennes à long terme demeurent onéreuses et risquent fort d’entraîner une perte de pouvoir d’achat à la longue. Nous continuons donc d’éviter les titres échéant à plus de 10 ans et nous avons concentré nos achats dans les échéances de 5 à 10 ans.

Dans l’ensemble, nous ne préconisons aucune modification importante de la composition de l’actif et nous continuons de privilégier modérément les actions par rapport aux liquidités et aux obligations dans les portefeuilles équilibrés.

Ratio cours-bénéfice prévisionnel

Les informations et opinions contenues dans les présentes sont fournies à titre indicatif seulement, sont sujettes à changement et ne visent pas à fournir des conseils d’ordre comptable, juridique ou fiscal, ni des recommandations en matière de placement, et ne doivent pas être utilisées comme tel. Les sociétés mentionnées sont à titre indicatif uniquement et ne sont pas considérées comme une recommandation d’achat ou de vente. Il ne faut pas supposer qu’un investissement dans ces entreprises était ou serait rentable. À moins d’indication contraire, les renseignements sont présentés aux dates indiquées. Bien que ces renseignements soient considérés comme exacts à la date où ils ont été préparés, Letko, Brosseau & Associés Inc. ne peut garantir qu’ils sont exacts, complets et à jour en tout temps.

Lorsque les renseignements proviennent ou sont dérivés de sources externes, les sources sont considérées comme fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, à l’exhaustivité ou à la fiabilité de ces renseignements. Les opinions ou estimations présentées constituent notre jugement à cette date et sont modifiables sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés seront atteints ou réalisés.

Les renseignements présentés ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Les présentes peuvent contenir certaines déclarations prospectives qui reflètent nos attentes actuelles ou prévisions quant à des événements futurs concernant l’économie, les changements du marché et ses tendances. De par leur nature, les énoncés prospectifs sont assujettis, entre autres, à des risques, à des incertitudes et à des hypothèses concernant les devises, la croissance économique, les conditions actuelles et prévues et d’autres facteurs appropriés dans les circonstances qui peuvent faire en sorte que les performances, perspectives, événements ou résultats réels diffèrent sensiblement de ceux exprimés dans, ou sous-entendus par, lesdits énoncés. Les lecteurs sont avisés de ne pas se fier indûment à ces énoncés prospectifs.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :