Canada - FR

Canada - FR U.S. - EN

U.S. - EN

Perspectives sur la conjoncture économique et les marchés financiers

Juillet 2023

- L’économie mondiale est restée résiliente malgré le resserrement de la politique monétaire et l’inflation persistante. Le FMI prévoit que le PIB réel mondial croîtra de 2,8 % en 2023 et de 3,0 % en 2024.

- Nous nous attendons à une hausse du chômage, qui freinera l’activité économique américaine d’ici la fin de l’année. L’augmentation du PIB réel américain devrait se situer entre 0,5 % et 1,5 % en 2023.

- L’épargne accumulée devrait permettre aux ménages canadiens de se protéger contre les coûts d’emprunt élevés et l’affaiblissement du marché du travail. Nous prévoyons que le taux de croissance du PIB réel canadien ralentira pour se situer entre 0,5 % et 1,5 % en 2023.

- L’économie de la zone euro a basculé en récession au premier trimestre et restera sous pression en raison de la hausse du coût de la vie et des conditions financières restrictives.

- La Chine voit sa trajectoire s’améliorer depuis qu’elle a abandonné sa politique zéro COVID. Le FMI prévoit que le PIB réel chinois progressera de 5,2 % en 2023, comparativement à 3,2 % l’année dernière.

- Les perspectives varient d’une économie émergente à l’autre mais, dans l’ensemble, nous n’entrevoyons pas de récession généralisée dans la région. Le FMI s’attend à une progression de 3,9 % des marchés émergents en 2023.

- Les pressions inflationnistes montrent des signes évidents d’essoufflement. Le cycle de hausse des taux des banques centrales semble tirer à sa fin.

- Notre scénario de base prévoyant que la croissance économique restera positive malgré son ralentissement, nous nous attendons à réaliser des rendements substantiels de nos positions en actions à moyen terme. Nous continuons de préférer les actions aux obligations.

Résumé

Les prévisions de récession imminente sont difficilement compatibles avec l’évolution récente de l’économie. Malgré les forts vents contraires liés aux politiques monétaires restrictives et à l’inflation persistante, l’économie mondiale est restée résiliente.

L’épargne excédentaire et les marchés du travail robustes continuent de jouer un rôle clé en compensant les difficultés actuelles aux États-Unis et au Canada. Jusqu’à présent, l’Europe a défié les attentes. Les retombées de la guerre en Ukraine n’ont pas entraîné de repli marqué dans la région, même si la zone euro s’est légèrement contractée au quatrième trimestre de 2022 et au premier trimestre de 2023. Ailleurs, les perspectives des marchés émergents se sont améliorées après que la Chine eut abandonné sa politique zéro COVID.

L’inflation ralentit partout dans le monde, ce qui laisse supposer que le cycle de hausse des taux de la plupart des grandes banques centrales tire à sa fin. L’économie continue de s’adapter aux effets des resserrements cumulatifs, et nous prévoyons que l’activité globale s’affaiblira au cours des prochains mois. Nous déconseillons toutefois d’adopter un point de vue trop pessimiste. Le ralentissement de la croissance est une conséquence voulue du resserrement monétaire et une condition essentielle du retour de l’inflation au taux cible.

Notre scénario de base prévoit un ralentissement de la croissance mondiale, quoique le risque de récession demeure élevé dans certaines régions. Le FMI table sur une croissance du PIB réel mondial de 2,8 % en 2023 et de 3,0 % en 2024, comparativement à la moyenne à long terme de 3,4 %.

L’économie américaine est résiliente, mais s’essouffle

Le PIB réel des États-Unis a progressé de 0,5 % en glissement trimestriel au premier trimestre. Les dépenses de consommation ont grimpé de 1,0 %, et les dépenses publiques (+1,2 %) et les investissements non résidentiels (+0,2 %) ont aussi contribué positivement à la croissance. Sur un an, la production réelle totale a augmenté de 1,8 %.

Les récents indicateurs confirment la résilience de l’économie américaine, mais laissent également prévoir une décélération de l’activité à mesure que l’année avance. Les entreprises ont créé 390 000 emplois en mai. Ces trois derniers mois, cependant, la moyenne mensuelle des créations d’emplois a été de 283 000, contre un peu moins de 400 000 en 2022. Par ailleurs, les nouvelles demandes de prestations de chômage ont atteint leur plus haut niveau depuis 2021 en juin. Sur le plan de la rémunération, le salaire horaire moyen s’est inscrit en hausse de 4,3 % sur un an durant la même période. Depuis son sommet de 5,9 % enregistré en mars 2022, la croissance des revenus n’a cessé de décélérer. Les tendances de l’emploi et de la rémunération font penser que le pic de la demande de main-d’œuvre aux États-Unis est passé.

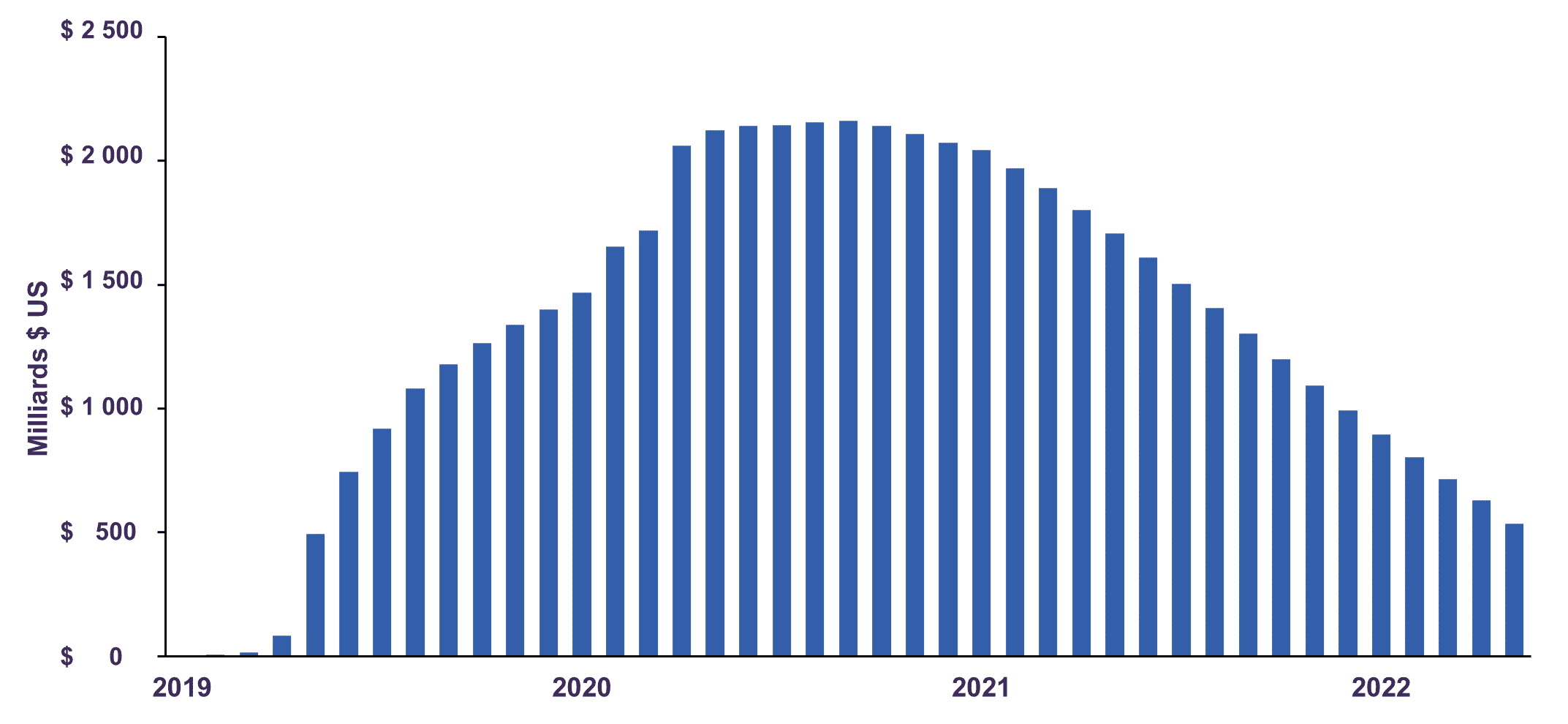

En réaction à l’inflation persistante et au décalage des revenus, les ménages puisent de plus en plus dans leurs économies pour soutenir leur train de dépenses. Depuis le début de l’année, l’épargne excédentaire des consommateurs a diminué d’un tiers. Cependant, malgré les récents retraits, les ménages détiennent encore d’importants surplus de liquidités dans leur compte en banque (graphique 1).

Étant donné l’impact différé du resserrement des normes de crédit et le fait que les ménages comptent sur leurs économies pour affronter la hausse des coûts, nous prévoyons que les dépenses de consommation – le principal moteur de l’économie – se modéreront au cours des prochains mois. Nous nous attendons aussi à une détérioration des conditions du marché du travail, ce qui entraînera une légère hausse du taux de chômage d’ici la fin de l’année. Par conséquent, nous prévoyons que l’économie américaine ralentira tout au long de 2023, avec une croissance du PIB réel de l’ordre de 0,5 % à 1,5 %.

Épargne excédentaire des particuliers américains

Source : U.S. Bureau of Economic Analysis, Piper Sandler & Co.

Croissance robuste au Canada malgré les hausses de taux

Le PIB réel canadien a progressé de 0,8 % en glissement trimestriel au premier trimestre et de 2,2 % en glissement annuel. Les dépenses des ménages ont augmenté de 1,4 %, ayant été robustes tant au chapitre des biens (+1,5 %) que des services (+1,3 %).

Le taux d’épargne des ménages a diminué, passant de 5,8 % à la fin de 2022 à 2,9 % au premier trimestre, sur fond de hausse des dépenses de consommation. Il demeure toutefois supérieur à son niveau d’avant la pandémie, signe que les consommateurs n’ont pas encore puisé dans les liquidités amassées durant celle-ci. L’épargne excédentaire des ménages canadiens est estimée à 300 milliards de dollars canadiens (13 % du PIB), ce qui contribue grandement à compenser les vents contraires actuels.

Après huit mois consécutifs de gains, le marché canadien du travail a perdu 17 000 emplois en mai. Ces pertes ont légèrement fait grimper le taux de chômage, qui est passé de 5 % à 5,2 %. La croissance des salaires semble avoir marqué le pas durant la même période, mais se maintient à un niveau élevé : le salaire horaire moyen s’est inscrit en hausse de 5,1 %, contre 5,2 % le mois précédent. En fait, une proportion record de petites et moyennes entreprises canadiennes signalant à la Fédération canadienne de l’entreprise indépendante que les charges salariales leur occasionnent des difficultés, le marché du travail continuera probablement de s’essouffler au cours des prochains mois.

Ailleurs, les effets du relèvement marqué des taux depuis mars 2022 deviennent plus manifestes. L’activité sur le marché de l’habitation s’est nettement détériorée. L’investissement résidentiel a reculé de 3,9 % en glissement trimestriel au premier trimestre, sa quatrième baisse trimestrielle consécutive. Le marasme du secteur est généralisé, la construction

(-6,0 %), la rénovation (-2,1 %) et la revente de logements (-1,5 %) ayant toutes chuté sur fond de hausse des coûts d’emprunt. Le marché de l’habitation continuera de peser sur les perspectives de croissance à court terme du Canada.

Nous pensons que les conditions financières restrictives et l’essoufflement des tendances de l’emploi affecteront davantage l’activité dans son ensemble au cours des prochains mois, même si l’épargne accumulée devrait offrir une certaine protection aux ménages. Nous prévoyons que le taux de croissance du PIB réel canadien ralentira pour se situer entre 0,5 % et 1,5 % en 2023, comparativement à 3,4 % il y a un an.

L’Europe s’en tire mieux que prévu

Après deux trimestres de croissance négative, la zone euro a basculé en récession en début d’année. Le PIB réel a diminué de 0,1 % en glissement trimestriel au premier trimestre de 2023 et au quatrième trimestre de 2022. Les dépenses de consommation dans l’ensemble de la région ont fléchi de 0,3 % au premier trimestre, les ménages ayant pâti de l’augmentation du coût de la vie. Par ailleurs, les dépenses publiques se sont contractées de 1,6 %, car les mesures de relance qui visaient à compenser l’impact des coûts élevés de l’énergie ont expiré.

Bien que l’invasion russe en Ukraine ait exacerbé la crise du coût de la vie dans la zone euro l’an dernier, l’économie de la région a dépassé les attentes générales, qui tablaient sur un moins bon résultat. Les conditions de récession ne sont pas uniformes dans l’ensemble de la zone euro. Au premier trimestre, alors que l’Allemagne (-0,3 %) et les Pays-Bas (-0,3 %) ont vu leur PIB réel se contracter, les économies française (+0,2 %), italienne (+0,6 %) et espagnole (+0,6 %) ont toutes connu une expansion. De plus, l’Union européenne – qui compte huit pays de plus que la zone euro – a enregistré une hausse de 0,1 % de sa production réelle en glissement trimestriel au premier trimestre de 2023.

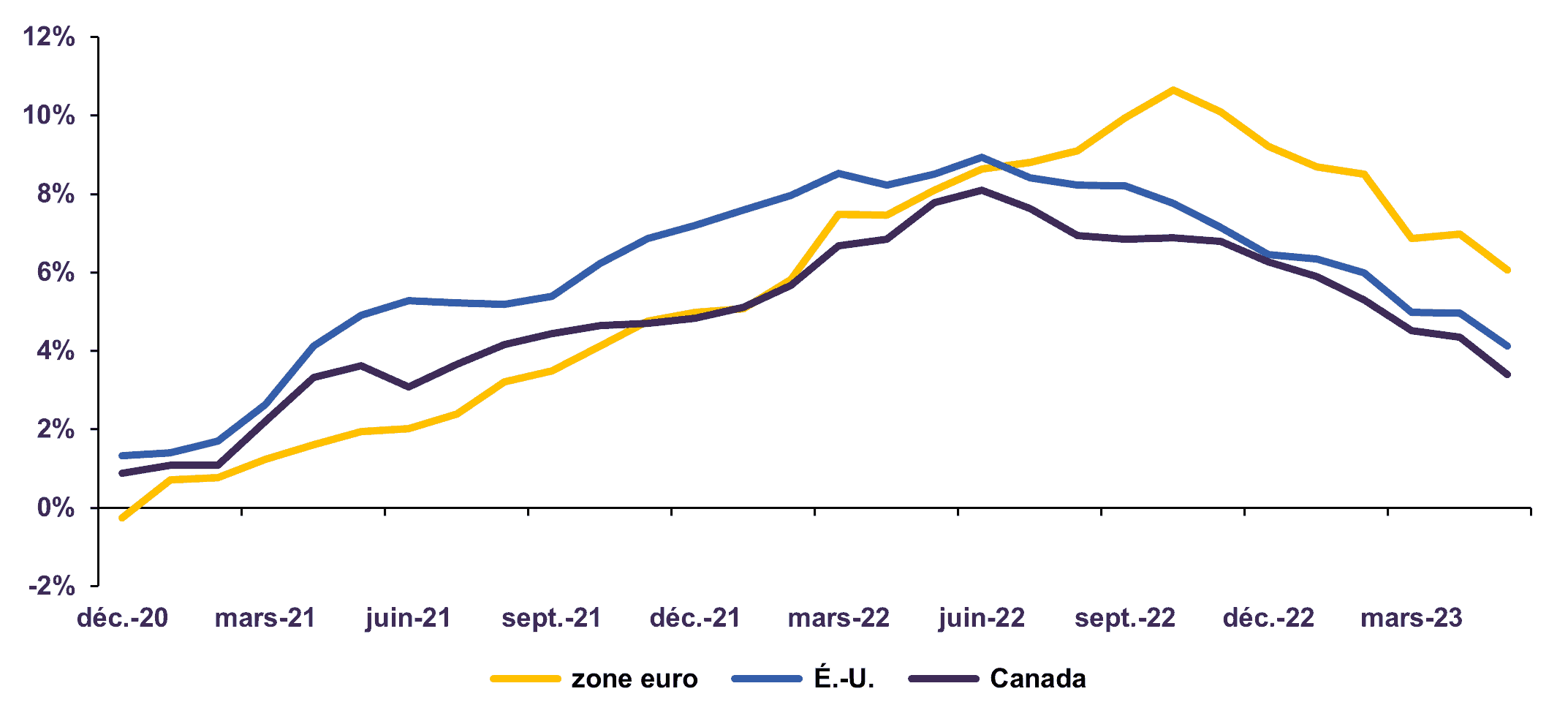

L’inflation globale a considérablement ralenti depuis le pic de la crise énergétique européenne l’an dernier (graphique 2).

Cependant, le passage de la zone euro d’une légère expansion à une récession modérée n’a pas coïncidé avec une décélération marquée de l’inflation de base. Comme les ménages continueront sans doute de souffrir de la hausse du coût de la vie et des relèvements des taux directeurs pendant encore un certain temps, il est très probable que d’autres économies de la zone euro tomberont en récession à mesure que l’année avance.

Inflation globale

% sur 12 mois

Source : U.S Bureau of Labour Statistics, Eurostat, Statistique Canada

Perspectives mitigées dans les pays émergents

La Chine voit sa trajectoire s’améliorer depuis qu’elle a abandonné sa politique zéro COVID. Le PIB réel a progressé de 4,5 % en glissement annuel au premier trimestre, le secteur des services ayant enregistré un rebond spectaculaire de 5,4 % par rapport à l’an dernier. Bien que les données plus récentes d’avril et de mai soient gonflées par un effet de base positif – les chiffres annuels étant comparés à ceux du confinement de Shanghai en 2022 –, la plupart des indicateurs d’activité sont encourageants.

Les ventes au détail se sont améliorées pour une cinquième fois de suite en mai et ont progressé de 0,4 % en glissement mensuel. Au cours des cinq premiers mois de l’année, les ventes au détail sont ressorties en hausse de 9,3 % sur un an. Les données sur la demande indiquent que la demande refoulée des consommateurs se transforme en achats. Du côté de l’offre, l’indice PMI des services Caixin de la Chine a signalé un cinquième mois consécutif d’expansion de l’activité dans le secteur des services.

Le ralentissement de la demande mondiale d’exportations chinoises et la déprime de l’activité immobilière créent des obstacles à la croissance. Nous pensons toutefois que la reprise en cours, tirée par la consommation, devrait atténuer ces difficultés. Le FMI prévoit que le PIB réel chinois progressera de 5,2 % en 2023, comparativement à 3,2 % l’an dernier.

En Inde, le PIB réel a grimpé de 6,1 % en glissement annuel au premier trimestre, porté par les dépenses et les investissements soutenus des particuliers. La Banque de réserve de l’Inde a relevé son taux directeur de 250 points de base (pb) en 2022, avant d’annoncer une pause en avril. Celui-ci se situe maintenant à son niveau d’avant la pandémie. Contrairement à ce qui est le cas dans bon nombre de pays émergents, les perspectives de croissance de l’Inde ne semblent pas souffrir de la politique monétaire restrictive. Le FMI estime que le PIB réel progressera de 5,9 % en 2023, le rythme de croissance le plus rapide parmi les grandes économies.

Ailleurs, les perspectives de croissance sont moins robustes. Au Brésil, l’effet décalé d’un long cycle de resserrement monétaire devait peser plus lourdement sur l’activité réelle. L’économie est toutefois restée résiliente jusqu’à présent. Le PIB réel du pays a augmenté de 4,0 % sur 12 mois au premier trimestre, soutenu par la croissance des dépenses des ménages. Le FMI prévoit que la croissance du PIB réel du Brésil ralentira pour s’établir à 0,9 % sur 12 mois en 2023. L’activité au Mexique devrait aussi décélérer, l’économie des États-Unis – le principal partenaire commercial du pays – poursuivant son ralentissement. On s’attend à ce que le PIB réel du Mexique monte de 1,8 % en 2023.

Les pays émergents continuent d’affronter le double défi du resserrement des conditions financières et du ralentissement de la croissance des pays développés. Cependant, nous n’entrevoyons pas de récession généralisée dans la région, car les perspectives varient d’une économie à l’autre. Selon le FMI, les marchés émergents progresseront de 3,9 % en 2023, rythme pratiquement inchangé par rapport au taux d’expansion de 4,0 % enregistré l’an dernier.

Modération de l’inflation

Partout dans le monde, l’inflation montre des signes évidents d’essoufflement. Aux États-Unis, l’inflation des prix à la consommation a ralenti à 4,0 % sur un an en mai, l’augmentation la moins forte depuis mars 2021. La hausse de l’IPC a atteint un creux de plusieurs mois à 3,4 % au Canada, et l’inflation en zone euro a diminué de plus de 300 pb depuis le début de l’année.

L’inflation de base (prix à la consommation excluant l’alimentation et l’énergie) recule également de façon soutenue dans la plupart des grandes économies. Aux États-Unis, elle a reflué à 5,3 % en mai, l’augmentation la moins forte depuis le quatrième trimestre de 2021. Au Canada, l’inflation de base a atteint 3,9 % en mai, le creux des 16 derniers mois et, en Europe, elle affiche à présent 5,4 % après avoir touché un niveau record de 5,7 % en mars. De plus en plus de signes attestent que les économies subissent les ajustements nécessaires pour permettre à l’inflation de base de revenir au taux cible des banques centrales.

Aux États-Unis, la rémunération horaire réelle a diminué de 2,6 % sur 12 mois au premier trimestre, signe que les pressions salariales s’atténuent. Étant donné la hausse du chômage au Canada, nous nous attendons à une dynamique semblable au cours des prochains mois. À notre avis, l’atténuation des pressions sur les prix du côté de la demande indique que les cycles de resserrement respectifs de la Réserve fédérale des États-Unis (Fed) et de la Banque du Canada tirent à leur fin.

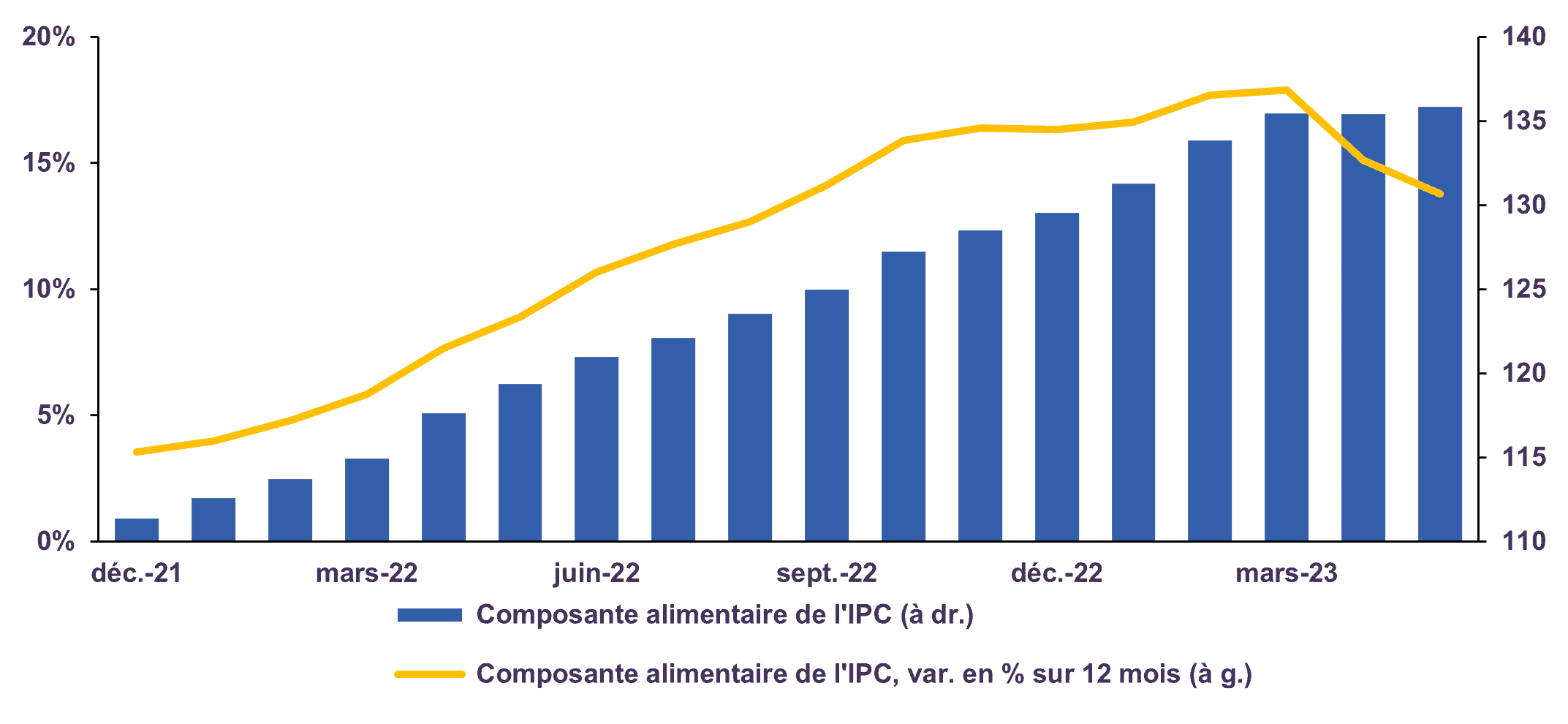

La Banque centrale européenne (BCE) affronte en revanche un défi plus complexe. Les prix du gaz naturel sont beaucoup plus faibles qu’au paroxysme de la récente crise énergétique, mais ils demeurent bien supérieurs à leur niveau d’avant l’invasion en Ukraine. L’inflation des prix alimentaires avoisine les 15 % et fait peser un risque de hausse important sur le taux d’inflation global (graphique 3).

Par ailleurs, le taux de chômage en zone euro a touché un creux historique de 6,5 % en mai, et la croissance annuelle des salaires frôle encore le sommet de la dernière décennie atteint au quatrième trimestre de 2022. Cette dynamique laisse supposer que la BCE devra continuer de relever ses taux pendant un certain temps afin de restreindre la demande suffisamment pour prévenir une spirale autoalimentée de croissance des salaires et des prix.

Inflation des prix alimentaires en zone euro

Source : Eurostat

Les actions progressent alors que le cycle de resserrement monétaire tire à sa fin

Les marchés se sont redressés au deuxième trimestre, surmontant les craintes d’instabilité du système financier et les inquiétudes liées au plafond de la dette américaine. Le rendement global du S&P 500 a atteint 14,2 % (en dollars canadiens) depuis le début de l’année, et les indices S&P/TSX (5,7 %), MSCI Europe (11,3 %), MSCI ACWI (11,3 %) et MSCI Marchés émergents (2,4 %) ont tous fini le trimestre en territoire positif.

La décision de la Fed de laisser les taux d’intérêt inchangés et les signes d’apaisement des pressions sur les prix ont dopé les marchés boursiers vers la fin du trimestre. Le S&P 500 a grimpé de plus de 8 % au deuxième trimestre (plus de 6 % en dollars canadiens), et l’indice VIX – une mesure très suivie de la volatilité des actions américaines – est tombé à son plus bas niveau depuis le début de la pandémie.

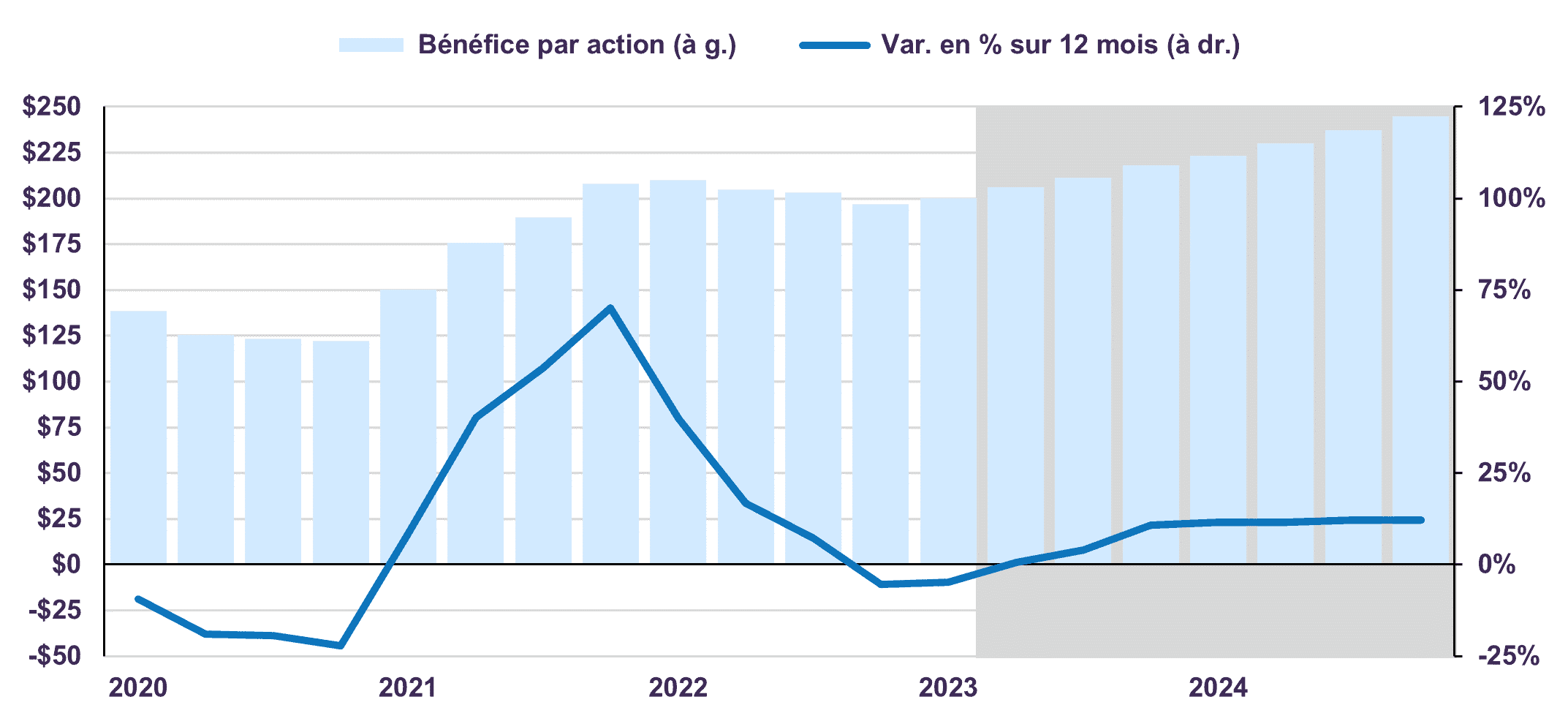

Les bénéfices meilleurs que prévu expliquent en partie l’optimisme entourant les actions. Bien que les profits aient diminué de 4,8 % en moyenne sur un an au premier trimestre, 78 % des sociétés du S&P 500 ont affiché des résultats trimestriels supérieurs au consensus des prévisions. Les pronostics les plus pessimistes des analystes ne se sont toujours pas matérialisés : à la fin du deuxième trimestre, les sociétés du S&P 500 qui avaient révisé à la hausse leurs estimations de bénéfices pour 2023 étaient plus nombreuses que celles qui les avaient révisées à la baisse. Dans l’ensemble, le bénéfice d’exploitation par action du S&P 500 devrait s’améliorer au deuxième semestre de 2023 et en 2024 (graphique 4).

Les fondamentaux des entreprises ont jusqu’à présent bien résisté, mais nous prévoyons une période d’ajustement difficile. En fait, les pressions sur la rentabilité devraient s’intensifier, car les coûts de main-d’œuvre élevés et la décélération de l’activité économique limiteront probablement le pouvoir de fixation des prix des entreprises. Les marges bénéficiaires devraient du même coup continuer de se comprimer à court terme.

Au-delà des défis à court terme, nous considérons les perspectives risque-rendement des actions comme attrayantes. Bien que l’indice S&P 500 se négocie actuellement à 20,4 fois les bénéfices estimatifs de 2023, soit 36 % au-dessus de sa moyenne à long terme de 15, les valorisations ne sont pas uniformément onéreuses. L’indice S&P 500 Valeur se négocie au niveau plus raisonnable de 17,7 fois les bénéfices de 2023, soit nettement en deçà des 23 fois de l’indice S&P 500 Croissance. Parallèlement, notre portefeuille d’actions mondiales se négocie moyennant un escompte de 33 % par rapport à son indice boursier de référence et offre une valeur intéressante à 11,5 fois les bénéfices estimatifs de 2023.

Alors que les actions ont surpris à la hausse depuis le début de l’année, les actifs à revenu fixe ont dégagé un rendement médiocre de 2,5 % malgré la hausse des taux d’intérêt. À l’heure actuelle, les taux des obligations du gouvernement du Canada à 10 et 30 ans atteignent respectivement 3,3 % et 3,1 %, ce qui reste inférieur à notre estimation de juste valeur, soit 4,5 %, compte tenu du PIB réel et de l’inflation à long terme. Nous avons récemment profité de la hausse des taux d’intérêt pour augmenter légèrement la durée de nos portefeuilles et leur pondération en obligations de sociétés de bonne qualité dégageant des rendements plus élevés. Notre stratégie globale de placement en titres à revenu fixe reste toutefois inchangée : nous évitons les instruments échéant à plus de 10 ans et maintenons la durée du portefeuille d’obligations bien en deçà de la durée de l’indice de référence.

Notre scénario de base prévoyant que la croissance économique restera positive malgré son ralentissement en 2023 et 2024, nous nous attendons à tirer des rendements substantiels de nos positions en actions au cours des trois à cinq prochaines années. Nous continuons de préférer les actions aux obligations au sein des portefeuilles équilibrés et ne préconisons aucune modification importante de la répartition de l’actif.

Bénéfice d’exploitation par action du S&P 500

Source : Standard and Poor’s; la zone grisée correspond aux prévisions du S&P

Mentions légales

Dans ce texte, le « dollar » est le dollar US, sauf indication contraire.

Les informations et opinions contenues dans les présentes sont fournies à titre indicatif seulement, sont sujettes à changement et ne visent pas à fournir des conseils d’ordre comptable, juridique ou fiscal, ni des recommandations en matière de placement, et ne doivent pas être utilisées comme tel. Les sociétés mentionnées sont à titre indicatif uniquement et ne sont pas considérées comme une recommandation d’achat ou de vente. Il ne faut pas supposer qu’un investissement dans ces entreprises était ou serait rentable. À moins d’indication contraire, les renseignements sont présentés aux dates indiquées. Bien que ces renseignements soient considérés comme exacts à la date où ils ont été préparés, Letko, Brosseau & Associés Inc. ne peut garantir qu’ils sont exacts, complets et à jour en tout temps.

Lorsque les renseignements proviennent ou sont dérivés de sources externes, les sources sont considérées comme fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, à l’exhaustivité ou à la fiabilité de ces renseignements. Les opinions ou estimations présentées constituent notre jugement à cette date et sont modifiables sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés seront atteints ou réalisés.

Les renseignements présentés ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Les présentes peuvent contenir certaines déclarations prospectives qui reflètent nos attentes actuelles ou prévisions quant à des événements futurs concernant l’économie, les changements du marché et ses tendances. De par leur nature, les énoncés prospectifs sont assujettis, entre autres, à des risques, à des incertitudes et à des hypothèses concernant les devises, la croissance économique, les conditions actuelles et prévues et d’autres facteurs appropriés dans les circonstances qui peuvent faire en sorte que les performances, perspectives, événements ou résultats réels diffèrent sensiblement de ceux exprimés dans, ou sous-entendus par, lesdits énoncés. Les lecteurs sont avisés de ne pas se fier indûment à ces énoncés prospectifs.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :