Canada - FR

Canada - FR U.S. - EN

U.S. - ENLa résilience de l’économie américaine et la perspective de futures baisses du taux directeur de la banque centrale ont récemment propulsé l’indice S&P 500 au-dessus des 5 000 points, à de nouveaux sommets historiques. Les actions mondiales tendent généralement à la hausse depuis le dernier trimestre, car l’inflation poursuit sa descente vers le niveau cible de 2 % dans les pays développés et les marchés de l’emploi demeurent solides. Les marchés boursiers ont aussi été dopés par une poignée de titres tel Nvidia, désormais la troisième société en importance aux États-Unis, qui est perçue comme la principale bénéficiaire de l’IA générative. À l’instar de quelques autres sociétés à forte capitalisation, Nvidia a alimenté la concentration accrue de l’indice de référence, la ruée des investisseurs et les valorisations élevées de l’indice. Nos portefeuilles restent bien diversifiés, sensibles aux valorisations et équilibrés à l’égard d’un ensemble de facteurs séculaires.

Tirer parti de l’IA dans des sociétés négligées

Si nous visons continuellement à exposer nos portefeuilles à d’intéressants facteurs séculaires, nous n’en sommes pas moins attentifs à ce que nous payons pour y parvenir. Bien souvent, les titres des sociétés soutenues par des tendances prometteuses se négocient à des multiples élevés, ce qui expose les investisseurs au risque de dérapage si les attentes ne sont pas satisfaites. Nous ciblons avant tout les sociétés présentant des valorisations attrayantes et des perspectives de croissance réalistes et nous évitons celles dont les cours sont gonflés par l’optimisme ou dépendent de taux de croissance élevés sur de longues périodes.

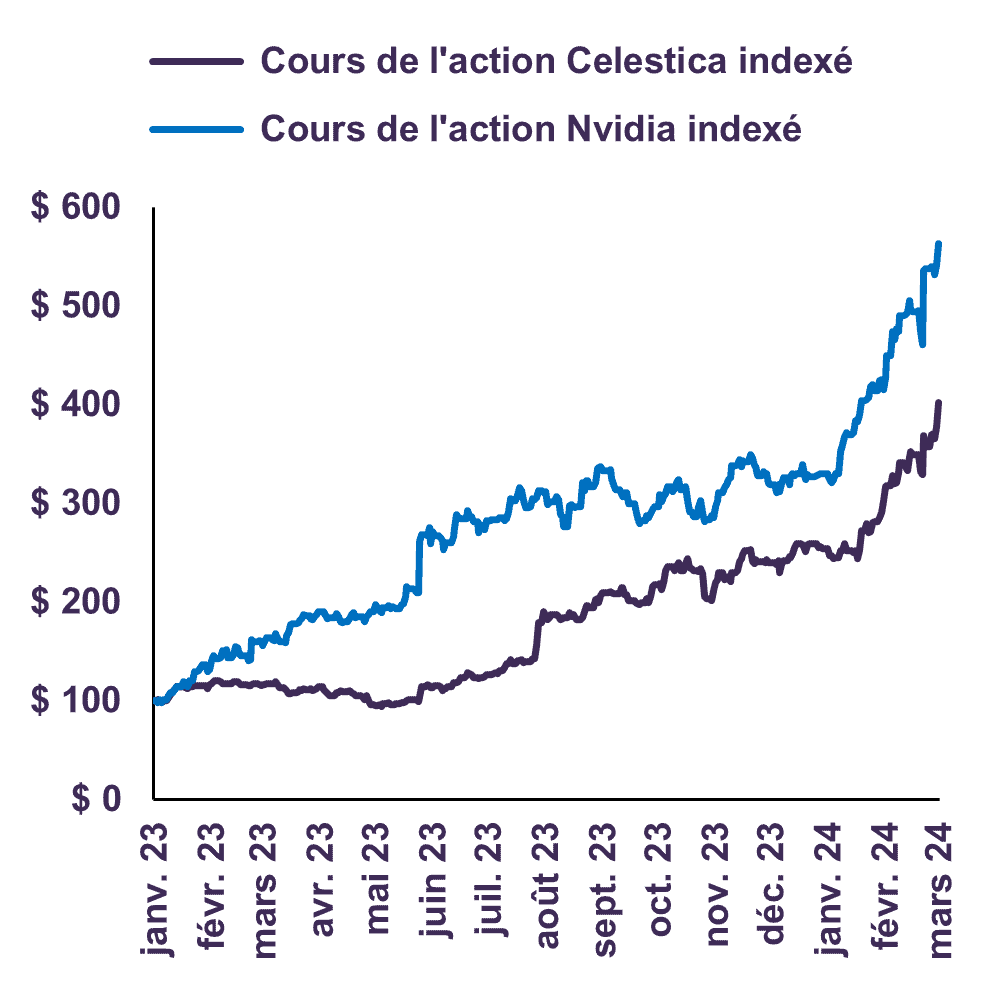

Plus récemment, cette approche nous a permis de tirer profit de l’augmentation des dépenses d’investissement dans l’intelligence artificielle sans exposer le portefeuille à un risque excessif. Depuis le début de l’année 2023, Celestica, Meta, Samsung et Alphabet ont généré un gain de plus de 574 millions pour nos portefeuilles. De ce montant, la part des gains provenant de Celestica a dépassé 300 millions, ses actions ayant bondi de plus de 400 % au cours de cette période. Néanmoins, Nvidia, première bénéficiaire de la fièvre de l’IA, a enregistré une croissance de plus de 500 % sur la même période (Graphique 1). En février, la société a élargi sa capitalisation boursière de plus de 250 milliards de dollars en une seule journée, ce qui représente la plus forte hausse journalière de toute l’histoire. Sa valorisation de 2 000 milliards de dollars correspond aujourd’hui à peu près à l’ensemble de l’économie canadienne, mesurée par le PIB.

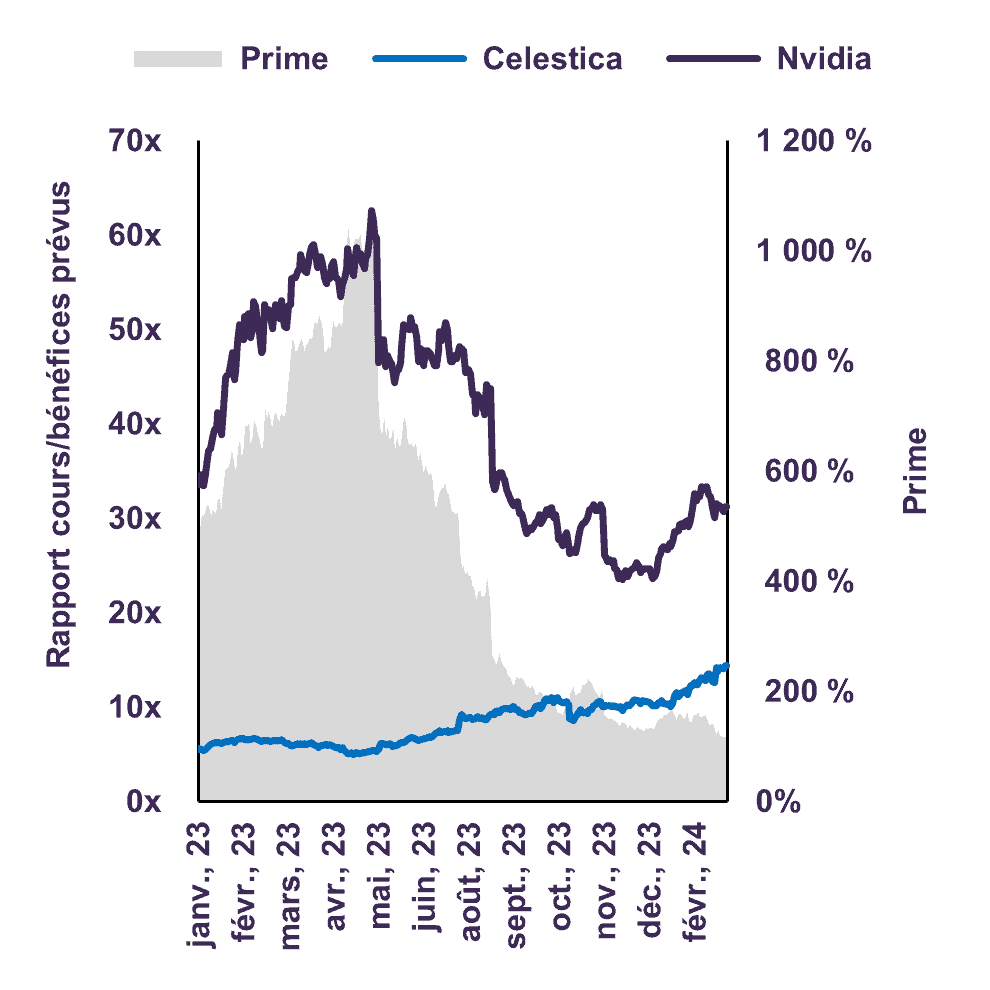

Pour réaliser le rendement de Nvidia, les investisseurs ont payé 34,4 fois les bénéfices prévus au début de 2023, alors que nous avons payé 5,5 fois pour Celestica. Autrement dit, les investisseurs dans Nvidia ont payé une prime de valorisation de 521 % par rapport au prix que nous avons payé pour Celestica (Graphique 2). Ainsi, les deux sociétés ont réalisé des rendements remarquables sur une période relativement courte, mais l’exposition en amont de Celestica à la chaîne de valeur de l’IA offrait une protection considérable contre les risques de baisse, moyennant une valorisation moins dépendante d’une croissance astronomique. Nous comptons parmi les principaux actionnaires de Celestica et notre placement témoigne de la possibilité d’obtenir de bons rendements ajustés au risque lorsque l’on investit judicieusement dans la chaîne de valeur de l’IA. Celestica, qui aide ses clients à construire des serveurs propulsés par l’IA, a généré un rendement proche de celui de Nvidia, première société en termes de parts de marché dans le segment des puces d’IA, mais à un risque de valorisation nettement inférieur.

À nos yeux, Celestica était, et demeure, un meilleur placement du point de vue du risque et du rendement. Ses divisions de l’aérospatiale et de la défense, de l’industrie et de la santé sont en plein essor et donnent accès à une clientèle diversifiée. Parallèlement, elle continue de fournir les composantes nécessaires à la mise en place d’infrastructure massive d’IA à huit des dix principaux hyperconvergeurs mondiaux (sociétés exploitant de vastes centres de données fournissant des services infonuagiques à grande échelle).

Placement de 100 $ dans Celestica et Nvidia

Rapports cours/bénéfices prévus de Celestica et de Nvidia

Les valorisations plus modestes offrent une meilleure protection contre de futurs vents contraires potentiels susceptibles de freiner la croissance de la société. C’est pourquoi, en tant qu’investisseurs à moyen et long terme, nous nous montrons prudents à l’égard de Nvidia. Nvidia est un chef de file technologique exceptionnel qui a connu une forte croissance à court terme. Sa valorisation boursière semble toutefois présumer que la société conservera indéfiniment sa position de principal fournisseur de GPUs (Graphic Processing Units) centrés sur l’IA. Face à une concurrence croissante des autres fabricants de puces, il sera probablement difficile pour la société de maintenir ses taux de croissance et de rentabilité actuels, ce qui pourrait avoir une incidence sur sa valorisation. Nous continuerons d’investir judicieusement, d’un bout à l’autre de la chaîne de valeur, dans les secteurs qui, selon nous, offrent les meilleurs rendements ajustés au risque. Bien souvent, ce n’est généralement pas en misant sur l’idée la plus en vogue que l’on dégage le meilleur rendement à long terme.

Conclusion

Nos portefeuilles sont constitués pour générer des résultats à valeur ajoutée sur des horizons à moyen et long terme. Lorsque les titres d’une société se négocient à des valorisations élevées, les perspectives de croissance sous-jacentes sont souvent ambitieuses. Or, une concurrence accrue ou des erreurs d’exécution peuvent affaiblir ces perspectives, ce qui se traduit par des bénéfices futurs inférieurs aux attentes. Comme l’histoire l’a démontré, de nombreux pionniers dans diverses industries, perdant leur élan, n’ont pas tenu leurs promesses initiales. Des sociétés comme BlackBerry, Nokia et Motorola dominaient le marché naissant des téléphones portables au milieu des années 2000; elles ont toutes fini par trébucher et ont failli à leurs promesses, causant de lourdes pertes pour leurs actionnaires. Notre philosophie consiste à éviter les actions surévaluées, tout en soutenant les sociétés bien gérées qui présentent des stratégies durables et des ratios cours/bénéfices raisonnables. À l’heure actuelle, nos portefeuilles se négocient à environ 11,9 fois les bénéfices prévus, alors que le multiple de marché de l’indice S&P 500 est de 21,2 fois, soit environ deux fois plus élevé. À nos yeux, la voie de prédilection pour enrichir nos portefeuilles demeure notre approche prudente aux placements.

Portail client sécurisé Letko BrosseauNous sommes heureux de vous annoncer que vos relevés de compte sont désormais disponibles sur notre portail sécurisé. Nous encourageons tous les clients à envisager de passer aux relevés numériques pour réduire les déchets papier. Si vous n’avez pas encore activé votre accès au portail de Letko Brosseau, nous vous invitons à communiquer avec votre représentant.

|

Lorsque les renseignements proviennent ou sont dérivés de sources externes, les sources sont considérées comme fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, à l’exhaustivité ou à la fiabilité de ces renseignements. Les opinions ou estimations présentées constituent notre jugement à cette date et sont modifiables sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés seront atteints ou réalisés.

Les renseignements présentés ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Les présentes peuvent contenir certaines déclarations prospectives qui reflètent nos attentes actuelles ou prévisions quant à des événements futurs concernant l’économie, les changements du marché et ses tendances. De par leur nature, les énoncés prospectifs sont assujettis, entre autres, à des risques, à des incertitudes et à des hypothèses concernant les devises, la croissance économique, les conditions actuelles et prévues et d’autres facteurs appropriés dans les circonstances qui peuvent faire en sorte que les performances, perspectives, événements ou résultats réels diffèrent sensiblement de ceux exprimés dans, ou sous-entendus par, lesdits énoncés. Les lecteurs sont avisés de ne pas se fier indûment à ces énoncés prospectifs.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :