Canada - FR

Canada - FR U.S. - EN

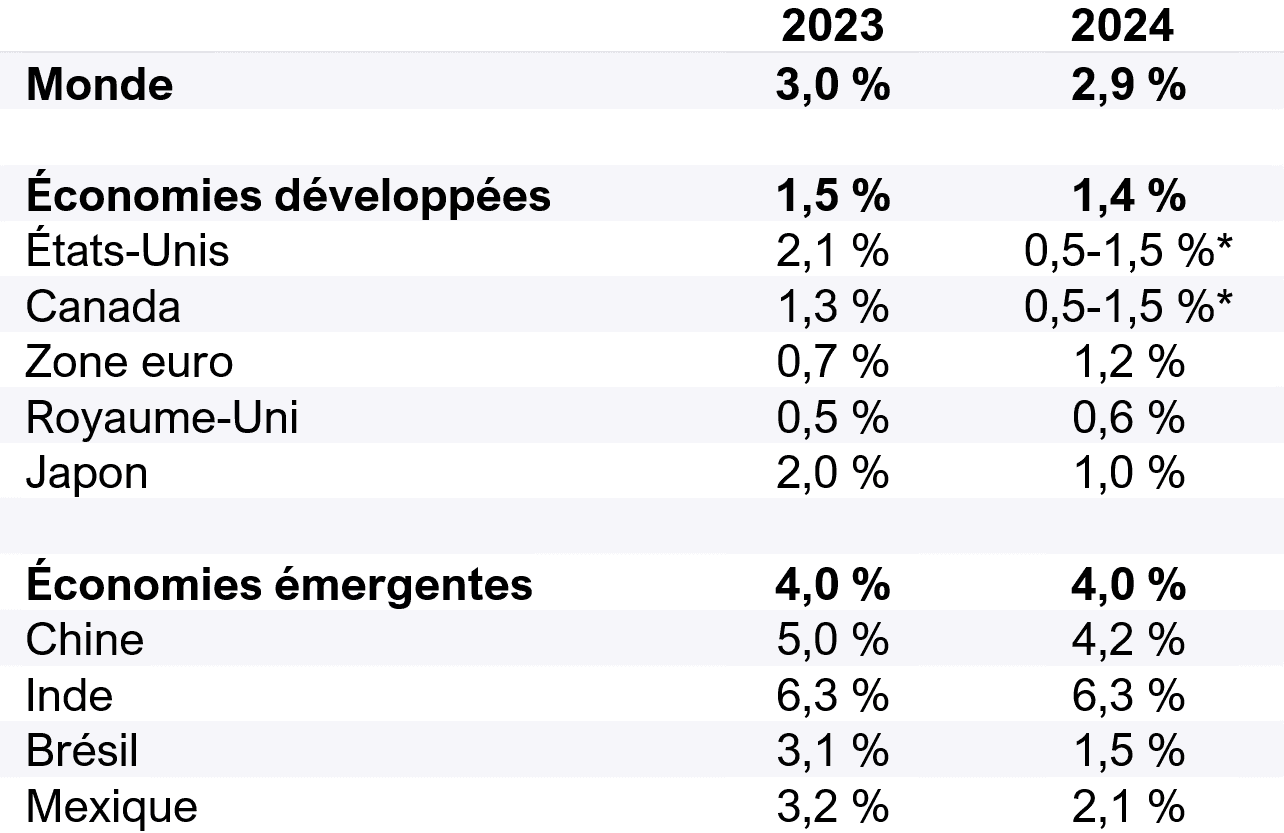

U.S. - EN- L’effet décalé du resserrement monétaire cumulatif augure un affaiblissement de l’activité économique pour l’année qui s’amorce. Le FMI prévoit que le PIB réel mondial croîtra de 2,9 % en 2024.

- Nous prévoyons que la croissance du PIB réel américain ralentira pour s’établir dans une fourchette de 0,5 % à 1,5 % en 2024, comparativement à 2,1 % en 2023, car un affaiblissement du marché du travail pèsera sur l’activité intérieure.

- Une épargne excédentaire de 369 milliards de dollars CA devrait aider les ménages canadiens à traverser une période de hausse du chômage et des coûts d’emprunt. Nous prévoyons que la croissance du PIB réel canadien se situera entre 0,5 % et 1,5 % en 2024.

- Les perspectives économiques sont médiocres dans la zone euro et la croissance a été absente de la région au cours de trois des quatre derniers trimestres. Nous croyons que le risque de récession reste élevé.

- La campagne de relance de la Chine prend de l’ampleur, ce qui nous incite à un optimisme prudent, mais le marasme du marché immobilier est appelé à perdurer. Le FMI prévoit que la croissance du PIB réel de la Chine ralentira à 4,2 % l’an prochain.

- À l’exception de la Chine, la plupart des grandes économies émergentes ont mieux fait que prévu. La région devrait éviter un repli généralisé. Selon le FMI, les marchés émergents progresseront de 4,0 % en 2024.

- De nombreux signes attestent que l’économie mondiale a franchi un cap au chapitre de l’inflation. Nous estimons que les taux directeurs ont peut-être atteint ou presque atteint le sommet du cycle en cours.

- La décision de conserver nos placements en actions face à l’incertitude et aux turbulences des marchés qui ont caractérisé l’année 2023 s’est avérée judicieuse. Notre stratégie de répartition de l’actif n’a pas changé. Nous continuons de privilégier les actions au détriment des liquidités et des obligations dans le cadre de nos mandats équilibrés.

Résumé

Étant donné qu’au début de 2023 le consensus anticipait une récession, l’économie mondiale a connu une année plutôt spectaculaire. Les prévisions de croissance ont été révisées à la hausse au vu des progrès remarquables réalisés dans la lutte contre l’inflation. Un revirement du sentiment des investisseurs d’un scénario de récession à celui d’un atterrissage en douceur a propulsé les cours boursiers à la hausse en fin d’année, tandis que les taux obligataires se sont repliés par rapport à leur sommet du mois d’octobre.

La croissance mondiale ralentit effectivement et l’inflation suit une tendance à la baisse. Par conséquent, la plupart des grandes banques centrales ont atteint ou approchent le sommet de leur cycle de resserrement, et certaines économies émergentes ont déjà commencé à réduire leurs taux directeurs.

Notre prévision de base concernant la croissance du PIB réel mondial reste inchangée : nous croyons qu’elle continuera de s’essouffler, mais le risque d’un repli plus prononcé nous paraît moins probable. Nous prévoyons que le processus désinflationniste se poursuivra tout au long de 2024, car la plupart des banques centrales ont fait le nécessaire pour restaurer la stabilité des prix. Le FMI s’attend à ce que le PIB réel mondial progresse d’environ 2,9 % en 2024, chiffre légèrement inférieur aux 3,0 % qu’il projette pour 2023.

L’économie américaine est résiliente, mais un ralentissement s’annonce

L’économie américaine a connu un troisième trimestre robuste, le PIB réel ayant augmenté de 1,2 % par rapport au deuxième trimestre. La hausse soutenue des dépenses de consommation, de l’investissement des entreprises et des dépenses publiques témoigne de la résilience continue de l’activité intérieure. Sur un an, la production réelle totale a augmenté de 2,9 %.

Les plus récentes données économiques dénotent une décélération de la croissance au cours des derniers mois de l’année. En novembre, la valeur nominale des ventes au détail a grimpé d’un modeste 0,1 % en glissement mensuel, faisant suite à une baisse de 0,3 % le mois précédent. La modération des dépenses des ménages a coïncidé avec un ralentissement de la croissance des salaires. Le salaire horaire moyen a augmenté de 4,0 % sur un an en novembre. Même si elle reste supérieure à l’inflation américaine, cette progression annuelle est la plus faible depuis juin 2021.

Le resserrement de la politique monétaire pèse sur le marché de l’emploi. Ces six derniers mois, la moyenne mensuelle des créations d’emplois a été de 186 000, contre 376 000 sur la même période de l’an dernier. Le nombre d’emplois à pourvoir a touché un creux de plus de deux ans en octobre, autre signe de recul de la demande de main-d’œuvre aux États-Unis.

L’affaiblissement du marché du travail, la hausse des prix et le resserrement des conditions financières ont forcé les ménages américains à puiser dans leur épargne accumulée pour soutenir leur train de dépenses. De fait, l’épargne excédentaire des consommateurs a diminué de plus de 300 milliards de dollars depuis le début de l’année. Par conséquent, les ménages américains qui auront des liquidités excédentaires à dépenser en 2024 seront moins nombreux.

Nous nous attendons à un relâchement de la demande intérieure l’an prochain. Nous prévoyons que la croissance du PIB réel américain ralentira pour s’établir dans une fourchette de 0,5 % à 1,5 % en 2024, comparativement à 2,1 % en 2023 (tableau 1).

Prévisions de croissance du PIB réel dans le monde

L’économie canadienne faiblit

Au Canada, le PIB réel a augmenté de 0,5 % sur 12 mois au troisième trimestre. L’activité a toutefois ralenti en rythme séquentiel. Le PIB réel a fléchi de 0,3 % en glissement trimestriel après un gain (révisé à la hausse) de 0,3 % au cours de la période précédente. Les dépenses des ménages – la composante la plus importante du PIB canadien – ont stagné, les consommateurs ayant réduit leurs achats en réaction à la hausse des coûts d’emprunt et à l’inflation persistante. Par ailleurs, les investissements en immobilisations ont plongé de 2,6 %, signe que le resserrement des conditions financières limite les dépenses des entreprises autant que celles des ménages.

Le cycle de hausse des taux énergique de la Banque du Canada a commencé à se répercuter sur l’emploi. Le nombre de chômeurs a augmenté de 11 000 en novembre au Canada et le taux de chômage est ressorti à 5,8 %. Celui-ci n’a cessé de monter depuis le creux quasi record de 5,0 % atteint début 2023.

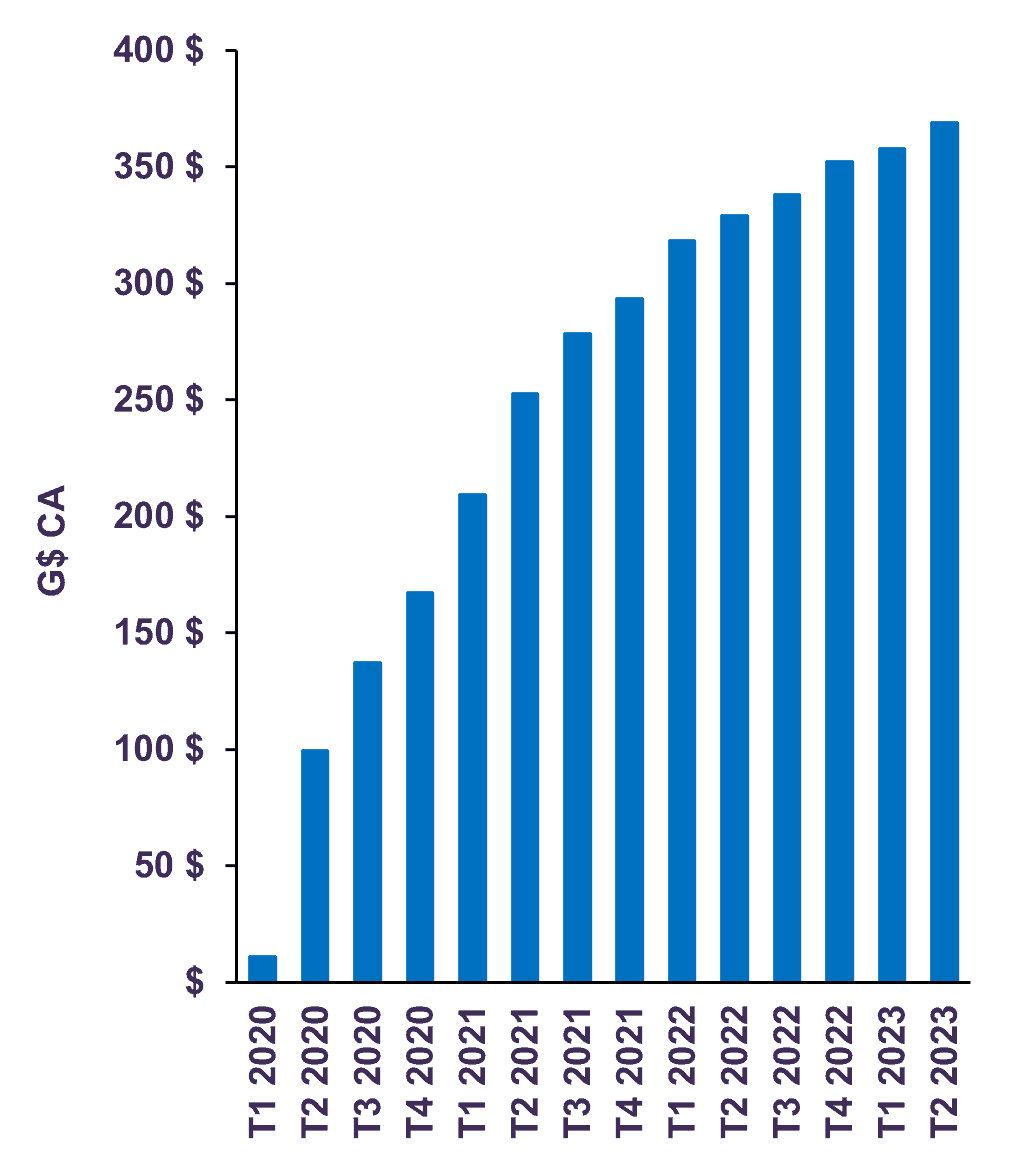

Même si les récents indicateurs confirment une perte de dynamisme, l’économie dispose d’un important atout face aux défis actuels. Le taux d’épargne des ménages est passé de 4,7 % au deuxième trimestre à 5,1 % au troisième trimestre. Les ménages canadiens continuent d’accumuler une épargne excédentaire, se distinguant nettement de leurs homologues américains. L’épargne accumulée totalise actuellement 369 milliards de dollars canadiens (13 % du PIB), ce qui devrait fournir une protection contre la hausse des coûts du service de la dette et les difficultés du marché du travail au cours des prochains mois (graphique 1).

Épargne excédentaire des ménages canadiens

Les effets du resserrement de la politique monétaire des deux dernières années devraient de plus en plus se répercuter sur les conditions économiques au cours des prochains mois. Nous prévoyons donc que la croissance du PIB réel canadien ralentira pour se situer entre 0,5 % et 1,5 % en 2024.

L’Europe est menacée de repli

Les perspectives économiques restent médiocres dans la zone euro. Le PIB réel a reculé de 0,1 % en glissement trimestriel au troisième trimestre et la croissance a été absente de la région au cours de trois des quatre derniers trimestres. Dans le sillage de la plus forte hausse des coûts d’emprunt depuis la création de l’union monétaire, il est probable que l’activité fléchira encore au cours des prochains mois.

L’indice PMI composite S&P Global de la zone euro a témoigné d’une septième contraction mensuelle consécutive de l’activité du secteur privé en décembre. En particulier, le sous-indice de l’emploi a fléchi pour la deuxième fois de suite, signe que le chômage pourrait bientôt connaître une légère hausse.

Malgré la modération récente des pressions sur les prix, le coût de la vie élevé et les conditions financières restrictives continueront de peser sur les perspectives de la région en 2024. Nous croyons que la zone euro est en récession ou proche de l’être.

L’économie chinoise ralentit

Malgré les difficultés liées à la faiblesse de l’activité immobilière et de la demande d’exportations, une série d’indicateurs économiques se sont améliorés en Chine vers la fin de l’année. Les dépenses de consommation se sont accélérées en octobre, les ventes au détail ayant bondi de 10,1 % en glissement annuel comparativement à 7,6 % un mois plus tôt. Il s’agit du onzième mois consécutif de croissance des ventes et de l’expansion la plus rapide de l’activité commerciale depuis mai.

Par ailleurs, le secteur industriel chinois a enregistré sa progression la plus rapide en vingt-et-un mois en novembre. La production industrielle a crû de 6,6 % sur 12 mois, tirée par l’activité minière et manufacturière robuste. L’investissement dans la fabrication – qui contrebalance en grande partie le déclin de l’investissement immobilier – a signé une solide progression de 6,2 % sur 12 mois au cours de la même période.

L’activité du marché immobilier demeure en revanche déprimée. L’investissement immobilier a diminué de 9,4 % sur 12 mois en novembre, et le secteur continue de peser lourdement sur les perspectives de croissance à court terme. Le marasme du marché immobilier nuira à la croissance au cours de la prochaine année, mais les récentes manifestations de soutien politique sont encourageantes. Les projets de réaménagement urbain, la construction de logements abordables et les dépenses d’infrastructure publiques récemment annoncés totalisent environ 1 000 milliards de yuans – soit 8 à 9 % de l’investissement immobilier annuel – et devraient contribuer à amortir le ralentissement des activités liées au logement en 2024.

La campagne de relance de la Chine prend de l’ampleur, ce qui nous incite à un optimisme prudent. Cependant, nous croyons que le marché immobilier continuera de peser sur l’activité globale et que la croissance restera modeste d’un point de vue historique au cours de la prochaine année. Le FMI prévoit que la croissance du PIB réel de la Chine ralentira à 4,2 % sur un an en 2024.

L’Inde tirera la croissance des marchés émergents

Après une forte poussée du PIB réel de 7,8 % sur un an au deuxième trimestre, la production indienne s’est accrue de 7,6 % au troisième trimestre. Au cours de cette période, les investissements ont progressé de 11,0 % et les dépenses publiques ont bondi de 12,4 %. Nous prévoyons que la politique budgétaire restera accommodante au cours des prochains mois, puisque des élections auront lieu en 2024.

Les perspectives concernant la consommation intérieure et les investissements en Inde demeurent positives. Le pays est bien placé pour rester en tête des économies affichant la plus forte croissance en 2024. Selon les estimations du FMI, la croissance du PIB réel devrait rester stable sur 12 mois en 2024, à 6,3 %.

L’effet décalé des hausses massives de taux d’intérêt reste le principal facteur qui explique la dégradation des perspectives économiques du Brésil et du Mexique. Après une solide année 2023, marquée par plusieurs révisions à la hausse des prévisions de croissance, le FMI prévoit que la croissance du PIB réel ralentira à 1,5 % au Brésil et à 2,1 % au Mexique en 2024.

Les pays émergents continuent d’affronter le double obstacle du ralentissement de la croissance des pays développés et des conditions financières restrictives à l’échelle mondiale. À l’exception de la Chine, toutefois, la plupart des grandes économies émergentes ont mieux fait que prévu et la région devrait éviter un repli généralisé. Le FMI prévoit que la croissance des pays en développement atteindra 4,0 % en 2024, soit autant qu’en 2023, mais moins que son taux moyen à long terme de 4,5 %.

La désinflation suit son cours

L’inflation globale continue de ralentir dans l’ensemble des pays développés. Aux États-Unis et au Canada, l’inflation mesurée par l’IPC s’est inscrite à environ 3 % à la fin de 2023, soit la moitié de son niveau au début de l’année. L’inflation dans la zone euro est aussi ressortie à seulement 2,4 % sur 12 mois en novembre, comparativement à un taux de 10,1 % un an plus tôt. Dans l’ensemble des économies de l’OCDE, la variation annuelle des prix a atteint un creux de deux ans au cours de la même période.

L’inflation fondamentale (excluant l’alimentation et l’énergie) a elle aussi décéléré rapidement. De fait, l’inflation mesurée par l’IPC de base aux États-Unis a ralenti à 4,0 % sur 12 mois en novembre, son plus faible taux depuis septembre 2021. Au Canada comme en Europe, l’inflation fondamentale a reculé de plus de 200 points de base (pb) par rapport à ses sommets cycliques.

L’inflation reflue aussi globalement sur les marchés émergents. Bon nombre des banques centrales de la région ont relevé leurs taux d’intérêt plus tôt et plus énergiquement que leurs homologues des pays développés. En général, le processus désinflationniste est plus avancé dans les économies émergentes. L’inflation fondamentale ralentit depuis dix mois au Mexique, ayant diminué de plus de 300 pb au cours de cette période. Au Brésil, l’IPC de base a atteint un sommet il y a bien plus d’un an et se rapproche sans cesse de son niveau cible. Par ailleurs, l’essoufflement de la croissance et la déflation des prix alimentaires ont contribué à limiter les pressions sur les prix en Chine.

De nombreux signes attestent que l’économie mondiale a franchi un cap au chapitre de l’inflation. À mesure que l’effet décalé des hausses de taux précédentes continue de se faire sentir sur l’activité réelle, nous prévoyons que la désinflation sera davantage tirée par la demande en 2024.

Le cycle de resserrement mondial tire à sa fin

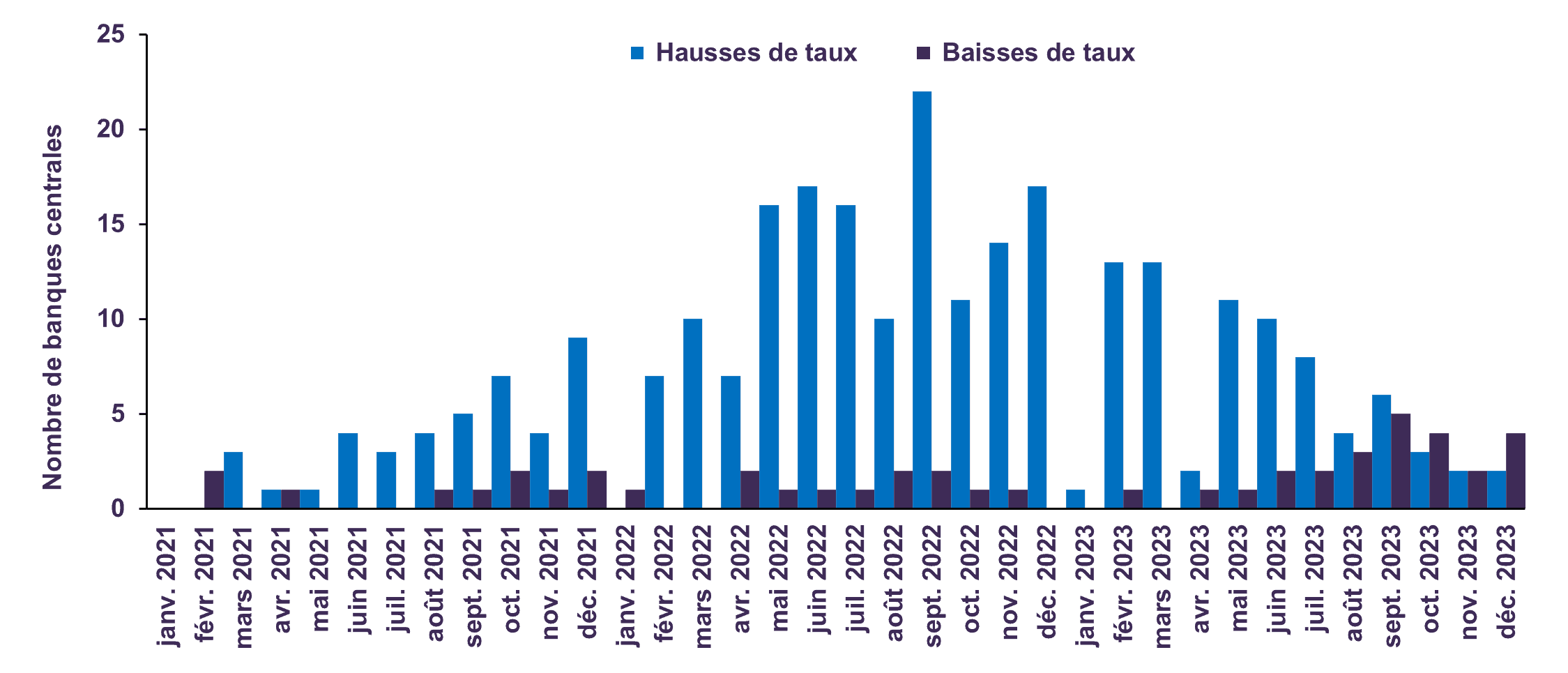

La plupart des grandes banques centrales restent pour le moment déterminées à conserver une politique restrictive, malgré la décélération de l’inflation. Cependant, les récentes déclarations des autorités monétaires indiquent que les cycles de hausse des taux tirent à leur fin, et certains responsables ont même commencé à évoquer une réduction des coûts d’emprunt en 2024 (graphique 2).

Mesures de politique monétaire des 30 principales banques centrales

Par ailleurs, les marchés escomptent non seulement la fin du resserrement monétaire, mais ils s’attendent également à des baisses de taux imminentes – un net changement par rapport aux attentes d’il y a quelques mois.

Aux États-Unis, les contrats à terme sur taux d’intérêt, qui intégraient il y a quelques semaines une forte probabilité de hausse de 25 pb des taux d’intérêt lors de la réunion de la Fed en mars 2024, donnent maintenant une probabilité de 70 % à une baisse équivalente.

Les attentes ont aussi changé du tout au tout au Canada. Le consensus qui estimait à 80 % la probabilité d’une hausse de taux de 25 pb lors de la réunion de mars de la Banque du Canada intègre maintenant une probabilité de réduction des taux de 70 à 80 %. De leur côté, les marchés européens parient maintenant sur des baisses de presque 150 pb au cours de la prochaine année, comparativement à environ 75 pb fin novembre.

Les décideurs ont envoyé des signaux contrastés concernant les taux directeurs. D’un côté, les communiqués officiels des principaux instituts monétaires comme la Banque du Canada, la Réserve fédérale et la Banque centrale européenne montrent que ces derniers sont déterminés à augmenter encore les taux d’intérêt au besoin. De l’autre, le graphique à points de la Fed – qui indique le niveau auquel chaque membre du Federal Open Market Committee (FOMC) estime que les taux d’intérêt se situeront à la fin des prochaines années – montre que les responsables tablent maintenant sur des baisses de 75 pb en 2024. Étant donné la fluidité des projections, il est peut-être encore trop tôt pour spéculer sur le moment exact où les baisses de taux pourraient débuter dans les économies développées. Cependant, les progrès remarquables accomplis au chapitre de l’inflation et notre prévision d’une croissance inférieure à la tendance au cours de la prochaine année nous confortent dans l’idée que nous avons atteint ou presque atteint le sommet du cycle de resserrement en cours.

Perspectives des marchés

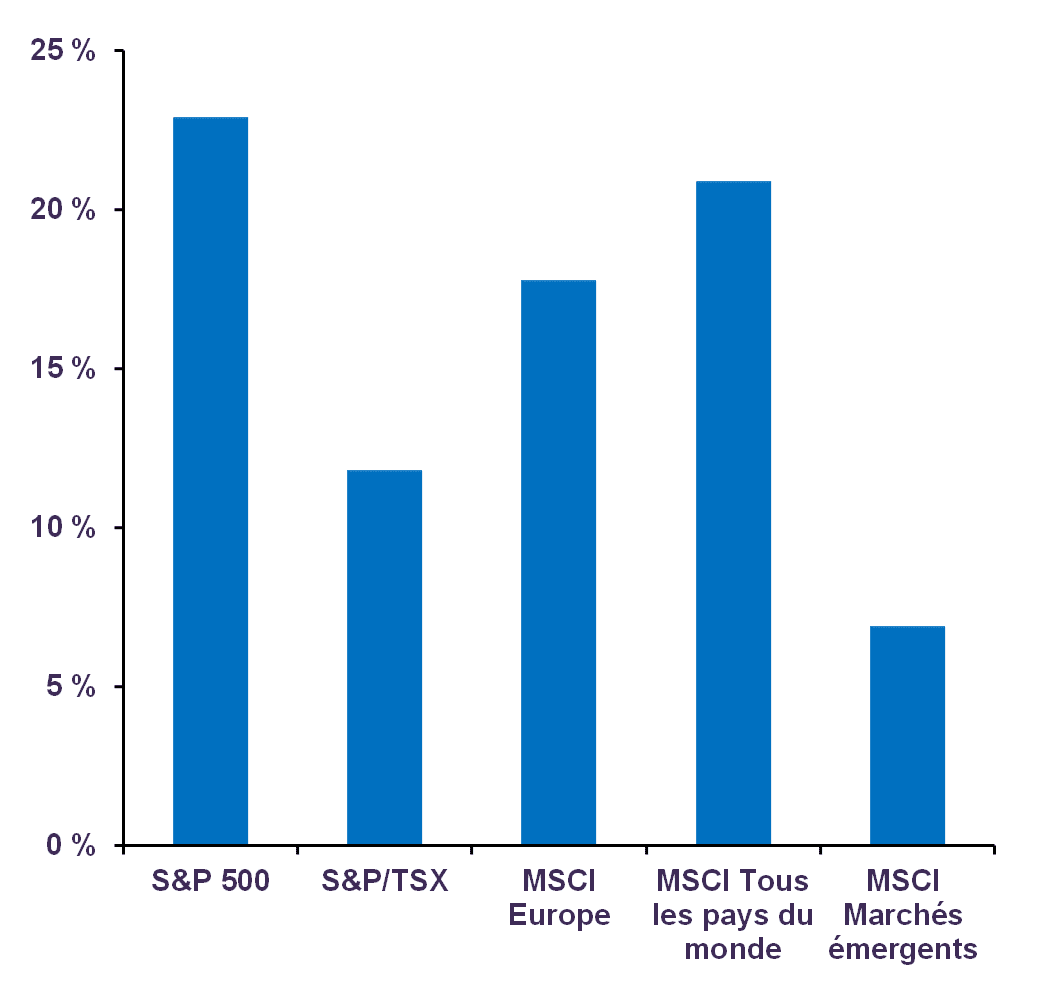

Malgré les craintes de récession, les préoccupations concernant l’inflation et l’incertitude sur les taux directeurs, les marchés boursiers ont fortement rebondi au quatrième trimestre et fini l’année en territoire positif. L’indice S&P 500 a gagné 22,9 % (rendement global en dollars canadiens), le S&P/TSX, 11,8 %, l’indice MSCI Europe, 17,8 %, l’indice MSCI Monde, 20,9 % et l’indice MSCI Marchés émergents, 6,9 % (graphique 3).

Rendements globaux en $ CA (2023)

Les bénéfices des sociétés meilleurs que prévu et la décision de la Réserve fédérale de laisser les taux d’intérêt inchangés du fait de l’allégement des pressions sur les prix expliquent en partie les rendements positifs des indices boursiers au cours des derniers mois. Cependant, comme nous l’avons souligné dans Le point sur les portefeuilles de novembre, la hausse des marchés boursiers américains et mondiaux a été presque entièrement attribuable à une poignée de titres de sociétés technologiques ou liées à la technologie. En fait, les sept sociétés à mégacapitalisation surnommées les « Sept Magnifiques » (Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta et Tesla) ont contribué à hauteur de plus de 60 % au gain annuel du S&P 500 en 2023.

Le S&P 500 se négocie maintenant à un ratio de 19,7 fois les bénéfices estimatifs de 2024, soit 31 % au-dessus de sa moyenne à long terme de 15 fois. Cependant, tout comme la tendance sous-jacente qui alimente la performance du S&P 500, cela est peut-être aussi dû à l’effet démesuré des « Sept Magnifiques ». À la fin de 2023, ces dernières représentaient 31 % du S&P 500 – contre 21 % à la fin de 2022 – et se négociaient à un multiple moyen pondéré de 28 fois les bénéfices de 2024. À titre de comparaison, le ratio cours/bénéfice de l’indice excluant ces sept titres est de 17,5 fois, ce qui représente un niveau de valorisation plus raisonnable. Ajoutons que si toutes les sociétés avaient le même poids dans l’indice, le S&P 500 aurait progressé de 11,6 % (rendement du cours en dollars US) plutôt que de 24,2 % cette année. Ce niveau de différenciation – les valorisations sont élevées dans certains pans importants du marché, mais pas uniformément dispendieuses – offre des occasions aux investisseurs sensibles aux prix qui ont un horizon à long terme.

Bien que les perspectives concernant l’ensemble des bénéfices des sociétés soient tempérées par le ralentissement prévu de la croissance économique, nous estimons que les sociétés détenues dans nos portefeuilles sont bien placées pour demeurer résilientes malgré les fondamentaux plus difficiles. Nos placements en actions sont bien diversifiés sectoriellement et géographiquement, et se négocient à escompte par rapport aux indices du marché. Le ratio cours/bénéfices prévisionnels du portefeuille d’actions mondiales de Letko Brosseau est de 11,1 fois les bénéfices de 2024, comparativement à 16,8 pour l’indice MSCI Monde tous pays. Nous nous attendons à tirer une valeur significative de nos positions en portefeuille au cours des trois à cinq prochaines années.

Du côté des titres à revenu fixe, au cours des deux dernières années, nous avons augmenté la durée de nos portefeuilles et accru leur pondération en obligations de sociétés de bonne qualité – des décisions stratégiques qui ont été très payantes. Notre stratégie globale de placement en titres à revenu fixe reste toutefois inchangée. Nous continuons d’éviter les instruments échéant à plus de 10 ans et maintenons une durée inférieure à celle de l’indice de référence. Nous estimons la juste valeur du taux de l’obligation du gouvernement du Canada à 10 ans à environ 4 à 4,5 %, comparativement à son taux actuel de 3,1 %. Cela donne à penser que les obligations canadiennes à long terme demeurent onéreuses.

Nous ne préconisons aucune modification importante de la répartition de l’actif. Nous continuons de privilégier les actions au détriment des liquidités et des obligations dans le cadre de nos mandats équilibrés.

Les informations et opinions contenues dans les présentes sont fournies à titre indicatif seulement, sont sujettes à changement et ne visent pas à fournir des conseils d’ordre comptable, juridique ou fiscal, ni des recommandations en matière de placement, et ne doivent pas être utilisées comme tel. Les sociétés mentionnées sont à titre indicatif uniquement et ne sont pas considérées comme une recommandation d’achat ou de vente. Il ne faut pas supposer qu’un investissement dans ces entreprises était ou serait rentable. À moins d’indication contraire, les renseignements sont présentés aux dates indiquées. Bien que ces renseignements soient considérés comme exacts à la date où ils ont été préparés, Letko, Brosseau & Associés Inc. ne peut garantir qu’ils sont exacts, complets et à jour en tout temps.

Lorsque les renseignements proviennent ou sont dérivés de sources externes, les sources sont considérées comme fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, à l’exhaustivité ou à la fiabilité de ces renseignements. Les opinions ou estimations présentées constituent notre jugement à cette date et sont modifiables sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés seront atteints ou réalisés.

Les renseignements présentés ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Les présentes peuvent contenir certaines déclarations prospectives qui reflètent nos attentes actuelles ou prévisions quant à des événements futurs concernant l’économie, les changements du marché et ses tendances. De par leur nature, les énoncés prospectifs sont assujettis, entre autres, à des risques, à des incertitudes et à des hypothèses concernant les devises, la croissance économique, les conditions actuelles et prévues et d’autres facteurs appropriés dans les circonstances qui peuvent faire en sorte que les performances, perspectives, événements ou résultats réels diffèrent sensiblement de ceux exprimés dans, ou sous-entendus par, lesdits énoncés. Les lecteurs sont avisés de ne pas se fier indûment à ces énoncés prospectifs.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :