Canada - FR

Canada - FR U.S. - EN

U.S. - ENLes marchés boursiers ont dégagé des rendements positifs au premier trimestre de 2024, dopés notamment par le ralentissement de l’inflation et les anticipations de baisse des taux. Comme nous nous y attendions, les prévisions de repli économique ne se sont pas matérialisées, et la probabilité d’atterrissage en douceur s’est plutôt renforcée au cours des derniers trimestres. Les perspectives économiques pour l’année à venir varient d’un pays et d’une région à l’autre, mais dans l’ensemble, elles sont favorables à l’échelle mondiale. Un exposé détaillé de nos prévisions économiques mondiales est présenté dans le numéro d’avril de nos Perspectives sur la conjoncture économique et les marchés financiers. Malgré les sommets atteints par le S&P 500 et le S&P/TSX en mars, notre stratégie de répartition de l’actif demeure la même. Nous sommes confiants que nos portefeuilles d’actions continueront de surclasser à moyen terme les liquidités et les obligations.

Les portefeuilles d’actions de Letko Brosseau offrent des opportunités de valeur et de croissance

Notre stratégie de placement s’articule autour de deux principes fondamentaux : mettre l’accent sur les sociétés sous-évaluées et sur celles qui possèdent un fort potentiel de croissance. En tant que gestionnaires actifs, nous ajustons régulièrement notre portefeuille pour adhérer à cette stratégie, en réinvestissant les profits dans de nouvelles occasions pour maintenir une diversification et des valorisations attrayantes. Par conséquent, nos portefeuilles se négocient typiquement bien en deçà des indices mondiaux pondérés par la capitalisation boursière, qui peuvent devenir chers et excessivement concentrés. En effet, à la fin de mars, les « Sept Magnifiques » constituaient 29,1 % du S&P 500 et se négociaient à un multiple moyen pondéré de 21,8 fois les bénéfices estimatifs de 2024. Cette combinaison de concentration et de valorisations démesurées nécessite selon nous un certain degré de prudence.

Même si nous veillons à éviter de surpayer, notre équipe de placement recherche activement des occasions de croissance se négociant à prix raisonnable. Comme nous le soulignons dans Le point sur les portefeuilles de mars 2024, il est possible de dégager une croissance durable en investissant dans des chefs de file affichant de faibles multiples, ce qui réduit efficacement l’exposition au risque.

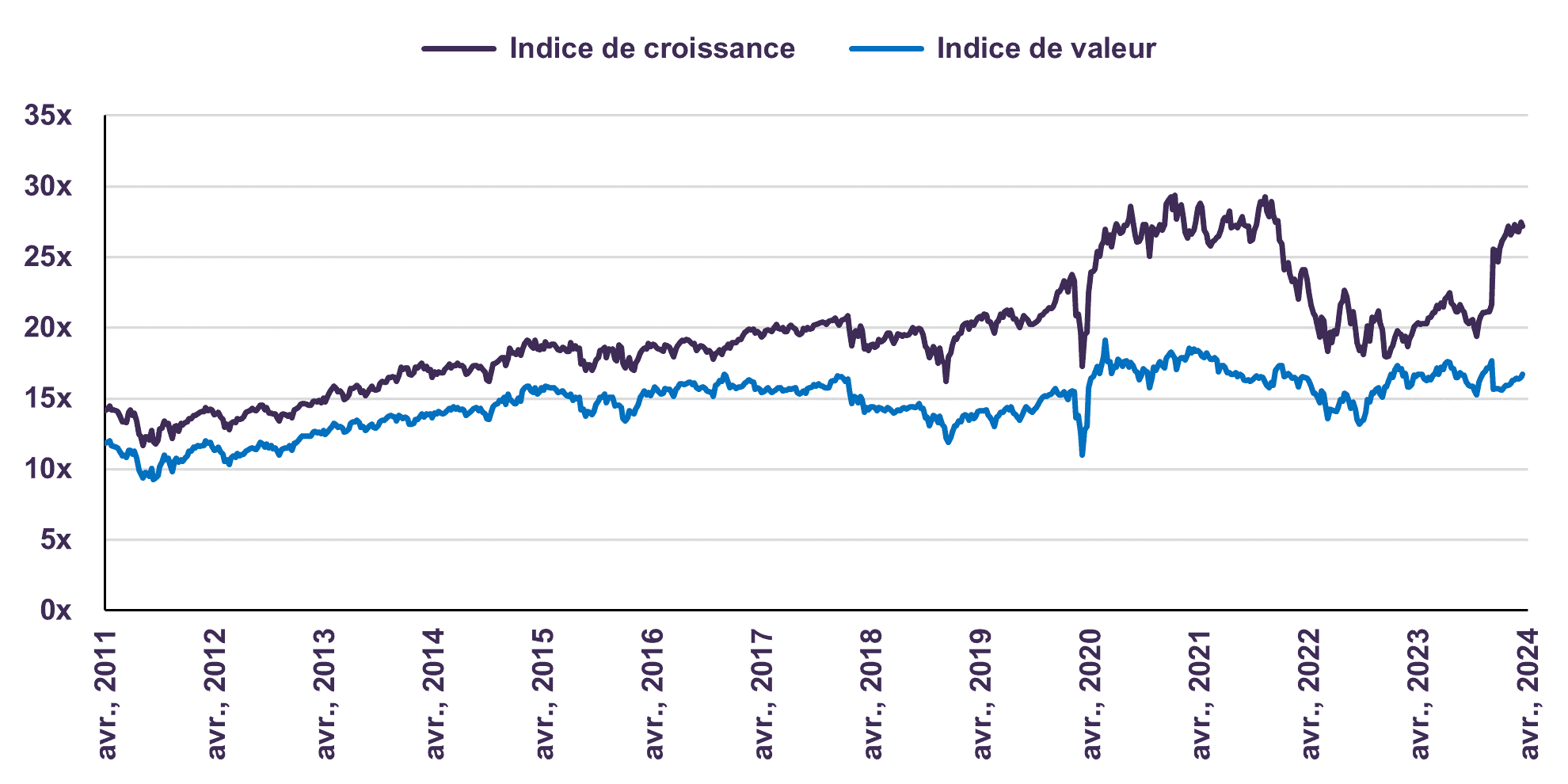

Le graphique 1 illustre que le ratio cours/bénéfice prévisionnel de l’indice S&P 500 Croissance dépasse sa moyenne historique, tandis que l’indice S&P 500 Valeur continue d’afficher une valorisation raisonnable qui cadre davantage avec la fourchette historique de notre portefeuille d’actions. À notre avis, ce degré de différenciation – les valorisations sont élevées dans certains segments importants du marché, mais pas uniformément onéreuses – crée un contexte favorable pour les investisseurs sensibles aux cours qui ont un horizon à long terme. Par conséquent, malgré les récents sommets du marché, nous continuons de trouver de nombreuses occasions de placement à prix raisonnable.

Indices S&P 500 de croissance et de valeur – Ratio cours-bénéfice prévus

Des occasions prometteuses dans nos portefeuilles d’actions

Les sociétés dont nous détenons les titres témoignent de notre philosophie de placement et illustrent les principes au cœur de notre stratégie de placement : repérer les sociétés sous-évaluées possédant un potentiel de croissance appréciable et de solides fondamentaux. Les exemples suivants montrent notre engagement à équilibrer la valeur et la croissance dans toutes les conditions de marché :

- Linamar est un fabricant mondial de produits automobiles, de machinerie industrielle et de matériel agricole hautement spécialisés. Nous sommes convaincus que la société accroîtra sa part du marché automobile en augmentant son contenu par véhicule. De plus, son important carnet de commandes devrait propulser ses ventes à la hausse au cours des deux à trois prochaines années, un aspect qui est actuellement sous-évalué par le marché. Enfin, dans ses divisions industrielle et agricole, les investissements de Linamar en technologie au niveau des produits et de ses processus internes devraient entraîner à la fois une hausse de la demande sur les marchés en croissance et à une plus grande efficacité dans la production. Le titre se négocie actuellement au multiple très attrayant de 7,7 fois les bénéfices prévus.

- EDP-Energias de Portugal (EDP) est un chef de file mondial de la production d’énergie renouvelable et de la distribution d’électricité qui exerce ses activités au Portugal, en Espagne et dans le reste de l’Europe, ainsi qu’en Amérique du Nord et au Brésil. EDP tire plus de 90 % de son BAIIA d’actifs renouvelables stables et régis par des contrats ainsi que de services publics réglementés, ce qui lui permet de verser un dividende stable et en croissance. La société développe ses activités d’énergie renouvelable en investissant dans de nouveaux projets éoliens et solaires tout en maintenant une gestion du capital rigoureuse et un bilan robuste. EDP-Energias de Portugal se négocie actuellement à un multiple de 12,1 fois les bénéfices prévus, avec un taux de dividende de 5,6 %.

- Manila Water fournit des services d’eau potable et d’égout dans la zone est de Manille, aux Philippines. Elle sert une population totale estimée à plus de six millions d’habitants dans 23 villes réparties sur un territoire de plus de 1 400 km2. Manila Water est une des sociétés de distribution d’eau les plus efficaces des marchés émergents, avec un taux de pertes d’eau de seulement 11 %, ce qui l’aide à gagner la confiance des gouvernements provinciaux et de nouvelles concessions à l’extérieur de la région de Manille. Nous pensons que Manila Water est bien placée pour profiter de la demande à long terme de ces services, car la demande de services d’approvisionnement en eau potable et d’égout demeure forte aux Philippines. Le titre se négocie actuellement à un multiple de 7,1 fois les bénéfices prévus, avec un taux de dividende de 4,7 %.

Conclusion

Les sociétés qui affichent des multiples de valorisation élevés s’appuient sur des prévisions de croissance des bénéfices très ambitieuses à long terme. Elles sont vulnérables aux replis des cours boursiers si la croissance réelle est inférieure aux attentes. Notre stratégie d’atténuation des risques consiste à éviter ces sociétés et à nous concentrer sur les trois à cinq prochaines années lorsque nous évaluons les perspectives de croissance d’une société, plutôt que sur les projections à plus long terme. Notre portefeuille d’actions se négocie à 12,6 fois les bénéfices prévus et offre un taux de dividende de 3,3 %. D’après les données de FactSet, nos portefeuilles d’actions devraient aussi dégager une croissance des bénéfices supérieure à celle de leurs indices respectifs. Nous sommes confiants que cette stratégie de placement rigoureuse contribuera à la préservation et à la croissance de votre capital.

Investir au Canada

Par ailleurs, nous poursuivons activement notre campagne Investir au Canada, qui vise à ouvrir le dialogue au sujet d’une tendance inquiétante : la diminution des investissements des plus grandes caisses de retraite canadiennes dans les sociétés du pays et son impact sur l’économie. Le mois dernier, une lettre ouverte signée par plus de 90 chefs d’entreprises canadiens a été envoyée à la ministre des Finances du pays et à ses homologues provinciaux afin d’insister sur la nécessité d’agir face à ce déclin. Cette lettre a reçu beaucoup d’attention et déclenché un important débat dans l’ensemble du pays. Nous sommes heureux de voir cette conversation constructive s’amorcer et vous invitons à regarder l’intervention de Daniel Brosseau, président de Letko Brosseau, sur BNN. Depuis un siècle, le marché boursier canadien est un des meilleurs endroits où investir du point de vue du rapport risque/rendement. Les caisses de retraite, qui représentent la plus importante réserve de capitaux à long terme du pays, devraient en tenir compte. Pour en savoir plus sur cette campagne, nous vous encourageons à lire Investir au Canada : lettre à nos clients.

Lorsque les renseignements proviennent ou sont dérivés de sources externes, les sources sont considérées comme fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, à l’exhaustivité ou à la fiabilité de ces renseignements. Les opinions ou estimations présentées constituent notre jugement à cette date et sont modifiables sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés seront atteints ou réalisés.

Les renseignements présentés ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Les présentes peuvent contenir certaines déclarations prospectives qui reflètent nos attentes actuelles ou prévisions quant à des événements futurs concernant l’économie, les changements du marché et ses tendances. De par leur nature, les énoncés prospectifs sont assujettis, entre autres, à des risques, à des incertitudes et à des hypothèses concernant les devises, la croissance économique, les conditions actuelles et prévues et d’autres facteurs appropriés dans les circonstances qui peuvent faire en sorte que les performances, perspectives, événements ou résultats réels diffèrent sensiblement de ceux exprimés dans, ou sous-entendus par, lesdits énoncés. Les lecteurs sont avisés de ne pas se fier indûment à ces énoncés prospectifs.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :