Canada - FR

Canada - FR U.S. - EN

U.S. - EN

Le point sur les portefeuilles

Le 9 juin 2022

Le recul des marchés boursiers mondiaux s’est poursuivi en mai, les titres technologiques fortement valorisés subissant encore le repli le plus marqué. Depuis le début de l’année, tous les grands indices ont affiché un rendement global négatif en dollars canadiens : l’indice S&P 500 a perdu 12,6 %, le S&P/TSX a fléchi de 1,3 %, l’indice MSCI Monde a baissé de 12,8 % et l’indice MSCI Marchés émergents a reculé de 11,6 %. Une inflation élevée, le resserrement de la politique monétaire et les confinements liés à la COVID en Chine attisent la crainte que la croissance économique mondiale puisse être compromise. Nous jugeons prématuré de prévoir que nous nous acheminons vers une récession, mais nous reconnaissons toutefois que les risques augmentent. À notre avis, nos portefeuilles sont bien placés pour affronter cette incertitude, et nous ne recommandons aucun changement important à leur répartition d’actif. Nous nous attendons toujours à ce que les actions produisent un rendement de loin supérieur à celui des titres à revenu fixe sur un horizon de trois à cinq ans.

Affronter la volatilité du marché boursier

Nos portefeuilles n’ont pas été totalement épargnés par la volatilité des marchés, mais ils s’en sont beaucoup mieux tirés que leurs indices de référence dans toutes les catégories d’actif depuis le début de l’année. Ceci s’explique en partie par nos positions dans des sociétés fournisseuses d’énergie et de matériaux – qui tirent une manne financière de la hausse actuelle des prix des produits de base – et dans des sociétés versant des dividendes élevés dans des secteurs défensifs comme les télécommunications, la santé et les services publics.

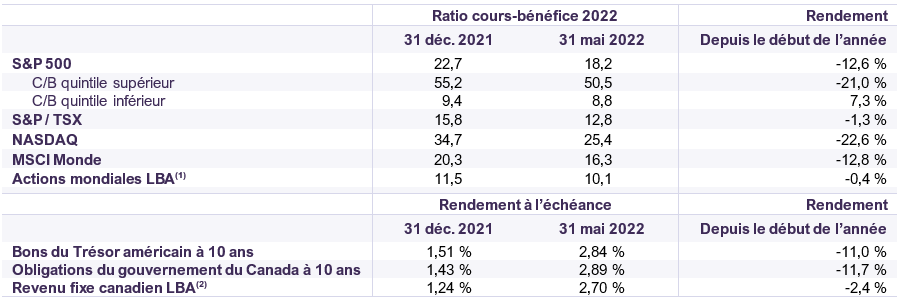

La résilience relative de nos portefeuilles s’explique aussi par l’absence de placements dans des titres dont la valorisation très élevée repose en grande partie sur des attentes de croissance mirifique. En effet, l’accès de faiblesse récent des indices généraux doit beaucoup au recul prononcé de grands noms par rapport à leur sommet de 2021, comme Shopify (-77,8 %), Netflix (-71,5 %) et plus récemment Snap (-83,0 %). Comme le montre le tableau 1, les cours des titres classés dans le quintile des actions les plus chères du S&P 500 (selon le ratio C/B estimatif moyen de 2022) ont baissé de 21,0 % depuis le début de l’année. Par contraste, les cours des 100 actions les moins chères du S&P 500 ont monté de 7,3 % en moyenne. Notre portefeuille d’actions mondiales s’est constamment négocié à une valorisation bien en deçà de celle des principaux indices, plus proche de celle du quintile inférieur du S&P 500 (Tableau 1).

Performance des marchés financiers

Basé sur les cours boursiers et obligataires au 31 mai 2022, en dollars canadiens.

Sources : Estimations consensuelles de données financières et analyse de FactSet (www.factset.com) et calculs de Letko Brosseau. (1) Fonds d’actions Letko Brosseau. (2) Fonds RER d’obligations Letko Brosseau. Le ratio cours/bénéfice prévisionnel mesure le cours actuel d’une action ou d’un indice de référence par rapport à son bénéfice net par action (BPA). Le rendement à l’échéance est le rendement total anticipé d’une obligation si celle-ci est détenue jusqu’à son échéance (exprimé en taux annuel).

La tendance haussière des taux d’intérêt fait monter les coûts d’emprunt des entreprises. Ce coût supplémentaire pèsera sans doute sur les bénéfices des sociétés, surtout lorsqu’elles sont fortement endettées. Nous croyons que nos sociétés en portefeuille ont un bilan assez solide pour absorber la hausse future des coûts d’emprunt. En général, elles ont réduit leur dette, accru leur rentabilité et leurs flux de trésorerie et sont en meilleure posture qu’avant la pandémie pour affronter l’augmentation des coûts (Tableau 2).

Paramètres clés pour les sociétés détenues dans le portefeuille d’actions Letko Brosseau

Basé sur les cours boursiers au 25 mai 2022. Sources : Estimations consensuelles de données financières et analyse de FactSet (www.factset.com) et calculs de Letko Brosseau, Fonds d’actions Letko Brosseau. Les ratios sont calculés selon une méthodologie de moyenne pondérée basée sur le Fonds d’actions Letko Brosseau. Le ratio d’endettement mesure la dette totale de l’entreprise par rapport au total de ses capitaux propres. Le ratio de couverture des intérêts est calculé en divisant le bénéfice avant intérêts, impôts et amortissements (BAIIA) par le montant total des charges d’intérêts. Le rendement des flux de trésorerie disponibles mesure le flux de trésorerie disponible par action qu’une société devrait gagner par rapport à sa valeur marchande par action. Le ratio de rentabilité des capitaux propres mesure le rendement qu’une entreprise obtient sur les capitaux propres.

La hausse des taux nuit également aux titres à revenu fixe à long terme. Comme le montre le tableau 1, les obligations américaines et canadiennes à 10 ans ont reculé de 11,0 % et 11,7 % depuis le début de l’année, respectivement. Il est intéressant de noter que les grandes fluctuations des taux de la dernière décennie se sont soldées par un rendement très médiocre pour les obligations canadiennes. Entre mai 2012 et mai 2022, les actions ont surclassé de loin les obligations malgré deux corrections boursières de 20 % et une chute de 32 % au début de la pandémie. L’indice des obligations universelles FTSE Canada a affiché un rendement annuel composé de 1,9 % sur les dix dernières années et d’à peine 0,4 % sur cinq ans. Par contre, le rendement global annuel a été de 9,3 % sur 10 ans et 9,4 % sur cinq ans pour le S&P/TSX et de 13,3 % et 8,3 % sur les mêmes périodes pour l’indice MSCI Monde.

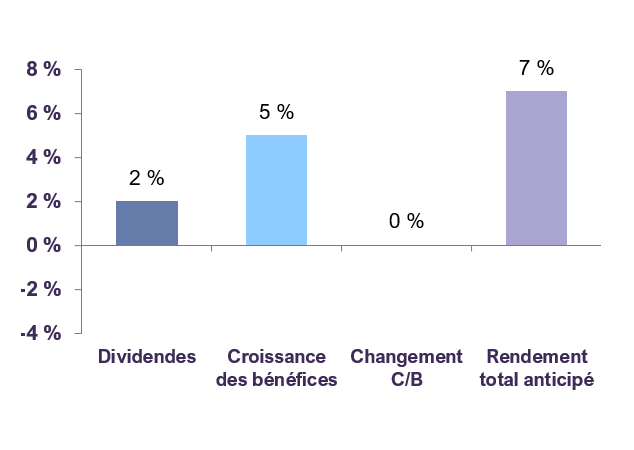

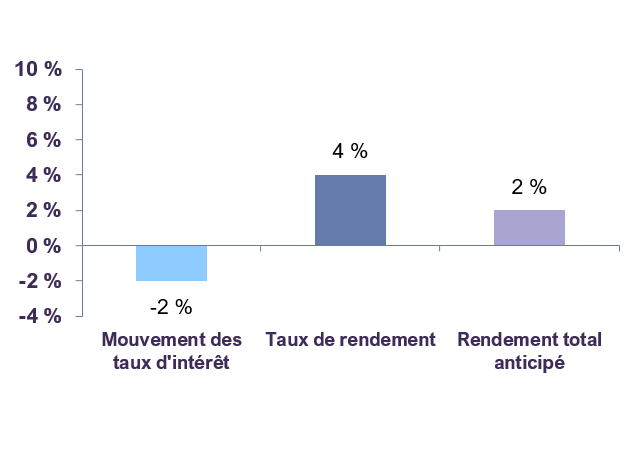

Notre stratégie de portefeuille équilibré a consisté à surpondérer les actions raisonnablement valorisées par rapport aux indices et à investir dans des titres à revenu fixe de grande qualité sans détenir de positions dans les obligations à long terme. Cette stratégie nous a protégés contre la hausse des taux d’intérêt et a grandement avantagé le portefeuille dans son ensemble puisque les actions ont fortement surclassé les obligations canadiennes dans pratiquement toutes les échéances et toutes les qualités de crédit depuis dix ans. Bien que les taux d’intérêt aient monté d’environ 200 points de base depuis leurs creux de 2020, nous ne jugeons pas le moment propice pour un virage vers les titres à revenu fixe. Les banques centrales relevant leurs taux directeurs et l’inflation allant dépasser 2 % pendant un certain temps, les rendements des titres à revenu fixe resteront probablement atones. Nos prévisions à l’égard des rendements des actions et des titres à revenu fixe sur un horizon de trois à cinq ans continuent de militer en faveur d’une surpondération des actions (Graphique 1).

Marché boursier – Rendements anticipés

Marché obligataire – Rendements anticipés

Réflexions finales

Nous pensons qu’un gestionnaire de portefeuille prudent doit bien peser tous les risques, éviter de se concentrer sur la volatilité à court terme, et demeurer axé sur la meilleure stratégie à adopter pour le moyen terme. Notre stratégie de placement vise à protéger le portefeuille contre les replis importants tout en le positionnant en vue d’un potentiel de croissance intéressant. Nos positions en actions se négocient à seulement 10,4 fois les bénéfices de 2022, offrent un taux de dividende moyen de 3,0 % et comprennent des titres défensifs, notamment dans les secteurs des télécommunications et de la santé. Nous atténuons le risque lié à l’inflation en limitant l’exposition aux obligations et en conservant un compartiment d’actions de sociétés de produits de base. En privilégiant les sociétés qui présentent des fondamentaux robustes, des perspectives de croissance solides et des valorisations attrayantes, nous avons protégé notre portefeuille contre les baisses marquées survenues depuis le début de l’année. Nous sommes convaincus que votre capital est bien placé pour faire face à l’incertitude actuelle.

Mentions légales

Les informations et opinions contenues dans les présentes sont fournies à titre indicatif seulement, sont sujettes à changement et ne visent pas à fournir des conseils d’ordre comptable, juridique ou fiscal, ni des recommandations en matière de placement, et ne doivent pas être utilisées comme tel. Les sociétés mentionnées sont à titre indicatif uniquement et ne sont pas considérées comme une recommandation d’achat ou de vente. Il ne faut pas supposer qu’un investissement dans ces entreprises était ou serait rentable. À moins d’indication contraire, les renseignements sont présentés aux dates indiquées. Bien que ces renseignements soient considérés comme exacts à la date où ils ont été préparés, Letko, Brosseau & Associés Inc. ne peut garantir qu’ils sont exacts, complets et à jour en tout temps.

Lorsque les renseignements proviennent ou sont dérivés de sources externes, les sources sont considérées comme fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, à l’exhaustivité ou à la fiabilité de ces renseignements. Les opinions ou estimations présentées constituent notre jugement à cette date et sont modifiables sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés seront atteints ou réalisés.

Les renseignements présentés ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Les présentes peuvent contenir certaines déclarations prospectives qui reflètent nos attentes actuelles ou prévisions quant à des événements futurs concernant l’économie, les changements du marché et ses tendances. De par leur nature, les énoncés prospectifs sont assujettis, entre autres, à des risques, à des incertitudes et à des hypothèses concernant les devises, la croissance économique, les conditions actuelles et prévues et d’autres facteurs appropriés dans les circonstances qui peuvent faire en sorte que les performances, perspectives, événements ou résultats réels diffèrent sensiblement de ceux exprimés dans, ou sous-entendus par, lesdits énoncés. Les lecteurs sont avisés de ne pas se fier indûment à ces énoncés prospectifs.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :