Canada - FR

Canada - FR U.S. - EN

U.S. - EN

Perspectives sur la conjoncture économique et les marchés financiers

Octobre 2022

Questions sur la conjoncture économique et réponses de nos économistes

Les marchés boursiers ont clôturé le troisième trimestre sur une note volatile. La hausse des taux d’intérêt, les effets négatifs de la guerre russo-ukrainienne et les confinements sporadiques en Chine ont renforcé les préoccupations à l’égard de la croissance mondiale.

À l’échelle du monde, l’activité est appelée à ralentir sur fond d’adaptation de l’économie à une politique monétaire plus restrictive. Cependant, les perspectives varient grandement selon l’endroit où l’on se trouve, puisque certaines économies sont mieux placées que d’autres pour affronter la conjoncture actuelle.

Dans ce numéro de nos Perspectives sur la conjoncture économique et les marchés financiers, nous abordons certaines des principales questions et inquiétudes dont vous nous avez fait part au sujet de l’économie mondiale.

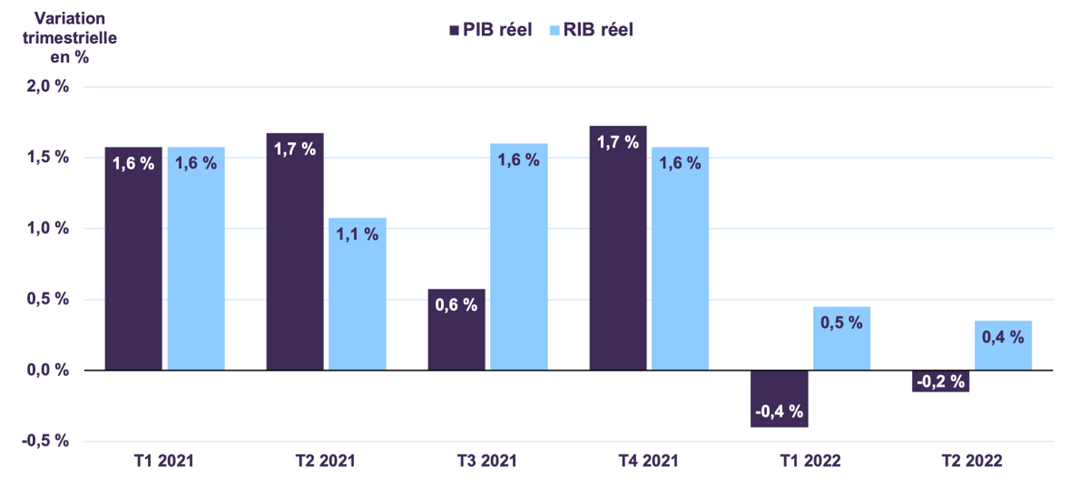

Q : Le PIB réel des États-Unis s’est replié au deuxième trimestre après un recul encore plus marqué au premier trimestre. L’économie est-elle déjà en récession?

Une règle empirique veut que deux trimestres consécutifs de croissance négative du PIB réel constituent une récession. Cette définition est trop étroite et simpliste. En fait, les données entourant le PIB réel américain des deux premiers trimestres de 2022 ne vont pas dans le sens d’une récession. Durant cette période, ce sont les composantes les plus volatiles du PIB – les stocks et le commerce international – qui ont fait baisser le chiffre global. Par contre, les dépenses des ménages et les investissements des entreprises, qui représentent ensemble plus de 80 % du PIB, se sont accrus. Par ailleurs, le revenu intérieur brut (RIB) réel des États-Unis – mesure de l’activité économique basée sur le revenu – a aussi augmenté au premier semestre (graphique 1).

Activité économique réelle aux États-Unis

Source : U.S. Bureau of Economic Analysis

La robustesse du marché du travail explique en partie la vigueur persistante des dépenses de consommation. Aux États-Unis, le taux de chômage frôle un creux pluridécennal à 3,7 %. Les entreprises ont créé 3,5 millions d’emplois depuis le début de l’année et le nombre de postes à pourvoir a dépassé les 11 millions, soit beaucoup plus que le sommet de 7 millions enregistré avant la pandémie. En septembre, le nombre d’Américains s’inscrivant au chômage a touché un plus bas en trois mois et les salaires ont progressé de 8.6 % sur un an, ce que l’on associe davantage à une surchauffe économique qu’à une récession. Ces indicateurs laissent entrevoir une expansion soutenue de la main-d’œuvre durant les mois qui viennent, le contraire de ce qui arrive normalement quand l’économie se replie.

Les sondages auprès des sociétés livrent également des résultats contrastés. Ainsi, l’enquête de Duke auprès des directeurs financiers fait penser que l’économie inspire autant de pessimisme aux responsables d’entreprise qu’au plus fort de la récession causée par la COVID-19. Par contre, la même enquête révèle que les directeurs financiers restent optimistes à l’égard des perspectives de leur propre société. Cet optimisme demeure même supérieur à la moyenne des dix dernières années pourtant caractérisées par une expansion économique soutenue.

Q : Vu le relèvement vigoureux des taux de la Réserve fédérale, comment l’économie américaine peut-elle échapper à la récession?

On a tendance à oublier que le taux directeur de la banque centrale américaine était encore proche de zéro en février 2022. Depuis lors, la Fed a relevé la fourchette cible du taux des fonds fédéraux à cinq reprises, pour un resserrement cumulatif de 300 points de base en sept mois. Les marchés à terme escomptent actuellement une hausse supplémentaire de 200 points de base, qui hisserait le taux cible à 4,5 % en mars 2023. Si l’inflation commence à se résorber durant les mois qui viennent, comme nous nous y attendons, la Fed ne se sentira pas obligée de relever son taux directeur au-delà de ce niveau.

Actuellement, le resserrement des conditions financières réduit les ventes dans des secteurs sensibles aux taux d’intérêt comme le logement et l’automobile. De nouvelles hausses de taux rendront ces biens onéreux encore moins abordables pour les consommateurs, lesquels pourraient aussi limiter leurs autres dépenses vu la montée des coûts de financement. Il faut donc s’attendre à un ralentissement marqué de la consommation, principal vecteur de l’économie américaine.

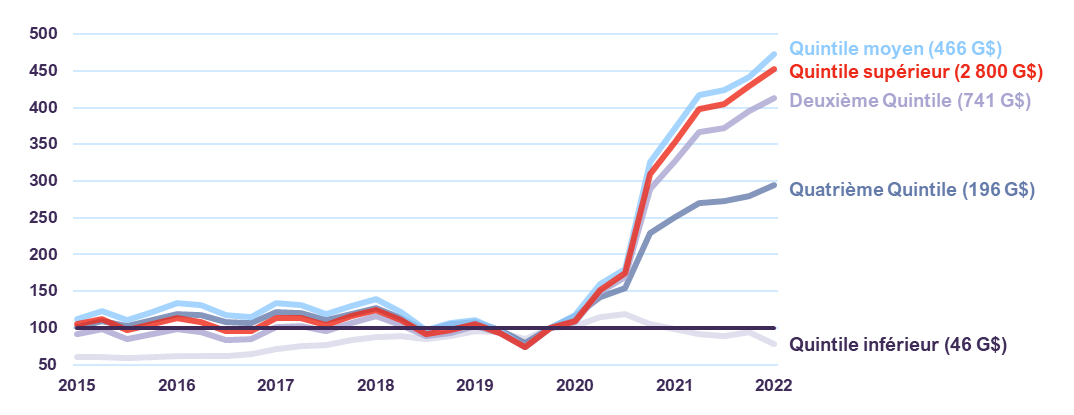

Cependant, l’ampleur de l’épargne aidera les consommateurs à résister à ces vents contraires. Les ménages ont accumulé une épargne de 3 200 milliards de dollars depuis le début de la pandémie, soit l’équivalent de 20 % de la consommation annuelle. Qui plus est, cette épargne est généralisée et ne se limite pas aux foyers les plus fortunés (graphique 2), de sorte que la majorité des Américains disposent d’un coussin financier.

Dépôts en espèces par quintile de revenu des ménages américains (T4 2019 = 100)

Remarque : Avoirs en espèces et en dépôts avec tirage de chèques répartis par quintile de revenu avant impôt des ménages, indexés au T4 2019 = 100. Les avoirs liquides du T2 2022 sont indiqués entre parenthèses. Par exemple, les 20 % de ménages à revenu moyen détenaient des avoirs liquides de 466 milliards de dollars au T2 2022, contre 99 milliards au T4 2019.

Source : Réserve fédérale américaine

Vu la réserve de pouvoir d’achat des consommateurs et nos perspectives positives pour l’emploi, l’économie américaine dispose d’amples munitions pour relever les défis actuels. Nous abaissons néanmoins nos prévisions de croissance, compte tenu de la persistance de l’inflation et de la perspective de taux d’intérêt plus restrictifs. Nous nous attendons à ce que la progression du PIB réel des États-Unis se stabilise autour de 0 % à 0,5 % en 2022, pour ensuite atteindre entre 0,5 % et 1,0 % en 2023.

Q : Quelles sont les perspectives de croissance des autres pays développés?

Depuis l’invasion russe en Ukraine, le Canada se tire mieux d’affaire que les autres pays du G7. La hausse des prix des produits de base – conséquence de cette guerre – avantage le secteur des ressources naturelles et les exportations du pays. Il en est résulté une balance commerciale excédentaire, qui a donné un fort coup de pouce face au ralentissement d’autres segments de l’économie cette année.

Après avoir touché un creux historique de 4,9 % en juillet, le taux de chômage a monté à 5,4 % en août, une première hausse en sept mois. Cependant, le marché du travail reste globalement robuste. Sur douze mois, le salaire horaire moyen a grimpé de 5,4 %, du jamais vu depuis 1997 si l’on exclut la pandémie, et les heures de travail hebdomadaires n’ont pas bougé.

Devant un marché du travail tendu et une inflation supérieure à la cible, la Banque du Canada continuera de relever ses taux, peut-être même en 2023. Nous prévoyons que l’économie canadienne va ralentir sans se contracter. Nous nous attendons à une croissance du PIB réel entre 2,5 % et 3,0 % en 2022 et 1,0 % en 2023.

Les perspectives sont moins prometteuses dans la zone euro. L’inflation touchant un sommet historique, la Banque centrale européenne (BCE) a relevé son taux directeur de 75 points de base en septembre. Un tour de vis monétaire de plus en plus serré ralentit l’activité, mais c’est l’imminence d’une crise énergétique qui menace le plus l’économie européenne.

Les factures d’énergie ont monté en flèche, forçant les ménages à réduire d’autres dépenses et les entreprises des secteurs énergivores à diminuer leur production. L’arrêt des exportations de gaz naturel russe en Europe va encore faire grimper les prix de l’énergie. Puisque ces exportations représentaient environ 40 % de l’approvisionnement du continent en gaz naturel, les ménages et les entreprises voient grandir le risque de coupures de courant durant les mois qui viennent.

Malgré une réponse budgétaire grandissante à la crise énergétique – avec des programmes de soutien totalisant environ 3 % du PIB – une récession imminente se profile dans la zone euro.

Q : Les pays émergents s’acheminent-ils vers un repli généralisé?

Les perspectives des marchés émergents sont contrastées, chaque pays affrontant des difficultés particulières.

La Chine doit composer avec le retour des restrictions de déplacement et un recul du marché immobilier. Durant les huit premiers mois de l’année, les ventes au détail n’ont augmenté que de 0,5 % et la production industrielle a augmenté d’un maigre 3,6 % par rapport à 2021, reflet des contraintes liées à la stratégie zéro COVID du gouvernement. Dans l’immobilier, les prix des logements et les mises en chantier ont diminué en août, tout comme le nombre de logements complétés et vendus.

Malgré ces défis, l’économie chinoise peut s’appuyer sur des éléments positifs. Depuis le début de l’année, les ménages ont accumulé une épargne excédentaire équivalant à 4 % du PIB. Même un retrait partiel de cette épargne stimulerait fortement les dépenses de consommation durant les mois qui viennent. Par ailleurs, l’abaissement des taux hypothécaires devrait contribuer à stabiliser l’activité dans le secteur immobilier, tout comme la participation de l’État au sauvetage de certains promoteurs.

Ces mesures de soutien de l’immobilier s’inscrivent dans un vaste effort de stimulation de la croissance. Les sommes consacrées à la relance monétaire et budgétaire en 2022 ont atteint 8 % du PIB au T3, soit près du double du montant de 2021. Le FMI estime que le PIB réel de la Chine va progresser de 3,3 % cette année et 4,6 % en 2023.

En Inde, les indicateurs d’activité récents confirment la croissance soutenue de l’économie. En août, l’indice PMI composite S&P Global India a témoigné d’une douzième hausse mensuelle consécutive de la production du secteur privé et le sous-indice de l’emploi a connu sa progression la plus rapide en plus de 10 ans. Le FMI prévoit que la croissance du PIB réel de l’Inde atteindra 7,4 % en 2022, pour ensuite ralentir à 6,1 % en 2023.

Les perspectives varient dans les autres grands pays émergents. En Indonésie, une faible inflation permet un resserrement progressif de la politique de la banque centrale et l’économie est en voie de croître de plus de 5 % en 2022 et en 2023. Au Mexique, la progression du PIB réel devrait décélérer, mais rester positive cette année et l’an prochain. La résilience persistante de l’économie intérieure contrebalance en partie le ralentissement de la croissance des États-Unis, principal partenaire commercial du pays. Le risque de récession est plus élevé au Brésil, en raison d’une longue période de resserrement monétaire, des contraintes pesant sur la politique budgétaire et d’une grande incertitude politique.

Sans surprise, la guerre et les sanctions qu’elle entraîne mettent l’économie à rude épreuve en Russie et en Ukraine. Les deux pays s’acheminent vers de longues années de récession. De plus, à l’instar de bien des marchés développés, plusieurs pays émergents européens comme la Pologne et la République tchèque risquent de plonger dans la récession à brève échéance sous l’effet des vives pressions sur les prix et de leur dépendance envers les importations d’énergie russe.

Nous ne nous attendons pas à une récession généralisée dans les marchés émergents, vu l’évolution asynchrone des économies. Les perspectives varient beaucoup d’un pays à l’autre. Cependant, les marchés émergents restent soumis à de fortes pressions externes comme le resserrement des conditions financières mondiales, la volatilité croissante des taux de change et la réduction de la demande à l’exportation. Le FMI prévoit donc que la progression du PIB réel des pays émergents se situera à 3,6 % en 2022 et 3,9 % en 2023, soit en deçà de sa moyenne à long terme de 4,5 %.

Q : Quel est le plus grand défi pour l’économie mondiale au sortir de la pandémie?

Aux États-Unis et au Canada, le taux d’inflation de base dépasse de loin les cibles officielles. L’IPC global de la zone euro, à 9,1 %, a affiché une hausse record en août sur fond de pressions intenses sur les prix de l’énergie. Des pays émergents comme la Pologne et la République tchèque affrontent une inflation à deux chiffres. À l’échelle mondiale, l’inflation atteint un sommet pluridécennal et représente le risque le plus important pour la croissance économique. Nous réduisons encore notre prévision de croissance du PIB réel mondial, qui passe à 2,8 % en 2022 et 2,4 % en 2023, dans la perspective d’un ralentissement plus poussé de la demande au moment où les banques centrales du monde intensifient leur lutte contre l’inflation.

À travers le monde, les autorités monétaires relèvent rapidement les taux d’intérêt pour freiner la demande et endiguer l’inflation. L’effet de ce resserrement des conditions financières ne se fait pas encore pleinement sentir – il faut habituellement au moins six mois pour que la politique monétaire se répercute sur l’économie réelle – mais il pèsera assurément sur l’activité économique. De fait, l’activité commence déjà à ralentir dans les secteurs sensibles aux taux d’intérêt, signe précoce d’une amorce d’allégement des pressions du côté de la demande. La hausse des taux d’intérêt réduisant la consommation, les entreprises voient s’évaporer leur pouvoir de fixation des prix. Dans les indices PMI du secteur manufacturier et des services, la composante des prix a beaucoup baissé par rapport à son sommet, signe avant-coureur d’une modération de l’inflation.

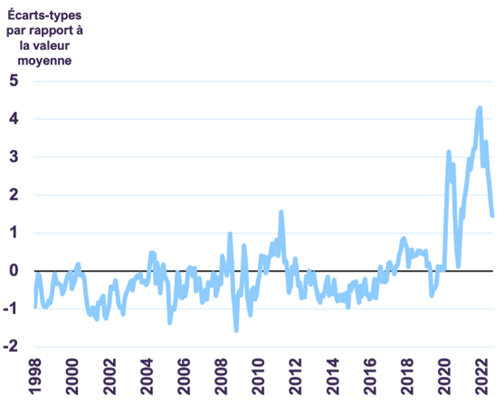

Du côté de l’offre, l’engorgement des chaînes d’approvisionnement a été un facteur inflationniste déterminant depuis l’irruption de la COVID-19. Cependant, cette source de pression sur les prix semble se résorber à mesure que la pandémie faiblit (graphique 3).

Indice de pression sur la chaîne d’approvisionnement

Remarque : L’indice GSCPI intègre un certain nombre d’indicateurs courants, comme le coût du transport mondial et les composantes liées à la chaîne d’approvisionnement des indices PMI des grands pays industrialisés, pour donner un résumé complet des perturbations éventuelles de la chaîne d’approvisionnement.

Sources : Federal Reserve Bank of New York, indice de pression sur la chaîne d’approvisionnement mondiale, https://www.newyorkfed.org/research/gscpi.html.

Pour l’instant, les pressions les plus intenses sur les prix demeurent concentrées dans l’alimentation et l’énergie – où l’impact de la guerre russo-ukrainienne se fait particulièrement sentir. Si les prix des aliments et de l’énergie restent élevés, les ménages devront réduire leurs dépenses discrétionnaires, allégeant peut-être ainsi les pressions sur les prix des autres produits. Ceci ralentirait davantage la croissance, mais aiderait à maîtriser l’inflation de base ciblée par les banques centrales.

L’inflation pourrait rester supérieure à la tendance en 2023, mais le risque d’inflation galopante nous paraît faible. Sans que nous puissions exclure la possibilité d’un nouveau choc des prix des produits de base induit par la guerre russo-ukrainienne, les données nous font conclure à l’émergence de facteurs désinflationnistes. Les mesures prises jusqu’à maintenant par les banques centrales et le rétablissement soutenu des chaînes d’approvisionnement mondiales vont dans ce sens.

Q : Le marché de l’habitation est vulnérable à la hausse des taux d’intérêt. Est-ce préoccupant pour l’économie canadienne?

De toute évidence, la hausse des taux hypothécaires restreindra la marge de manœuvre financière des ménages très endettés et de ceux qui doivent renouveler leur prêt hypothécaire. Cependant, dans l’ensemble, la dette hypothécaire n’est pas excessive au Canada. Actuellement, le ratio de la dette hypothécaire au revenu disponible des ménages se situe dans sa moyenne à long terme et les taux hypothécaires demeurent bas par rapport aux normes historiques.

Environ le tiers des ménages canadiens ont une dette hypothécaire, mais ils sont beaucoup moins nombreux à voir leurs mensualités monter en flèche en raison de la hausse des taux d’intérêt. Seuls 8 % des ménages ont un prêt hypothécaire à taux variable et versements fixes, et ils ne sont que 2 % à avoir un prêt à taux variable et versements ajustables. De plus, les ménages les plus vulnérables, dont la mise de fonds est inférieure à 20 % de la valeur du logement, sont assurés par la SCHL, organisme qui appartient au gouvernement.

Le marché canadien du logement est appelé à ralentir au cours des prochains trimestres, mais les perspectives de ce secteur restent favorables à moyen terme. Le Canada est le pays du G7 qui affiche la croissance démographique la plus rapide, ayant détrôné les États-Unis à ce chapitre pour la première fois en 2021. De plus, la population active dans la force de l’âge (25 à 54 ans) a connu sa plus forte expansion de l’histoire durant cette période. Cette démographie robuste laisse entrevoir que la demande de logement restera solide au cours des années à venir.

Q : Quels sont les signaux d’alarme à surveiller en 2023 et par la suite?

Les déséquilibres structurels ont tendance à se former pendant les longues périodes de faibles taux d’intérêt et à se dénouer avec la montée des taux d’intérêt. Durant la pandémie, l’endettement des sociétés américaines s’est alourdi régulièrement dans un contexte de taux d’intérêt ultrabas. Maintenant que les taux augmentent, certains s’interrogent sur la viabilité de cette dette des entreprises.

Or, pour l’instant, les indicateurs d’endettement font penser que le bilan des entreprises privées américaines n’est pas excessivement tendu. Le ratio de la dette au bénéfice avant intérêts, impôts et amortissement (dette/BAIIA) des entreprises non financières, qui sert à mesurer le recours au levier financier, a baissé depuis la résorption de la pandémie et s’établit à 4,6, contre un sommet de 6,4 en 2020. Le ratio du bénéfice aux intérêts (BAIIA/ intérêts), qui mesure la capacité des entreprises non financières à assurer le service de leur dette, atteint 9,1, un plus haut depuis les années 1960.

Le coût du service de la dette devrait encore augmenter alors que la Réserve fédérale américaine continue de relever ses taux d’intérêt et de réduire son bilan. Cependant, nous estimons que les entreprises non financières américaines sont en mesure de gérer ce fardeau. Les écarts des obligations de sociétés américaines nous confortent dans cette opinion : bien que les écarts de taux entre les titres à rendement élevé et les titres de bonne qualité ainsi que les bons du Trésor aient remonté par rapport à leurs plus bas de l’an dernier, ils demeurent très inférieurs aux niveaux associés à une récession. Par ailleurs, nous n’observons aucune mauvaise affectation de capitaux risquant de provoquer des pertes à l’échelle de secteurs entiers de l’économie.

La dette extérieure des pays émergents est un autre aspect de l’économie mondiale qui soulève des interrogations. Depuis le début de la pandémie, plusieurs pays en développement, comme tout récemment le Sri Lanka, ont fait défaut ou dû renégocier cette dette. La vigueur du dollar US et le resserrement des conditions financières mondiales ont fait craindre que les pays émergents soient incapables de refinancer leurs obligations à l’échéance. Cependant, dans bien des cas, les grands pays émergents sont protégés contre un tel risque. En Chine, en Inde et au Brésil, les réserves de change suffisent amplement à couvrir les dettes à court terme en dollars US.

Tout compte fait, les pays émergents ont une dette extérieure et des besoins de financement extérieur bien moindres que durant les périodes de tension précédentes, notamment dans les années 1980 et 1990. Certaines économies frontières paraissent très tendues, mais dans l’ensemble, les grands pays émergents sont en mesure d’assurer le service de leur dette.

Q : Dans cette conjoncture incertaine, quelle est votre stratégie de répartition de l’actif?

Les marchés boursiers ont été en proie à la volatilité toute l’année. Il semble que les investisseurs passent les données à la loupe tous les jours pour savoir si l’inflation surchauffe ou s’atténue, si les conflits géopolitiques s’intensifient ou se stabilisent et si les banques centrales vont trop ou pas assez loin dans leur resserrement. En septembre, les rendements globaux depuis le début de l’année s’établissaient à -17,2 % en dollars canadiens pour le S&P 500, -11,1 % pour le S&P/TSX, -22,6 % pour l’indice MSCI Europe, -18,9 % pour l’indice MSCI Monde et -20,8 % pour l’indice MSCI Marchés émergents.

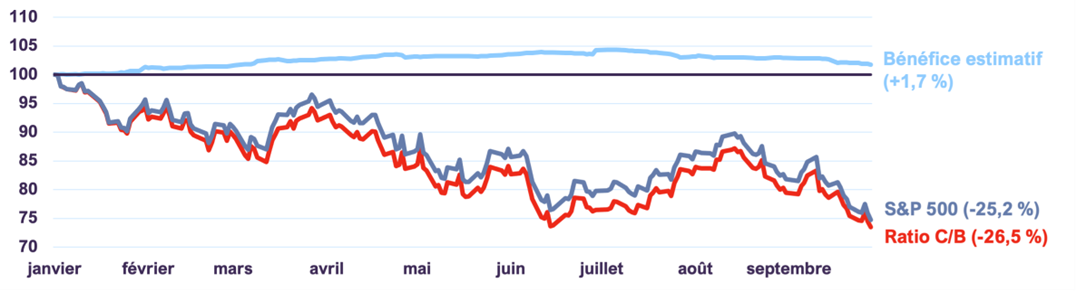

Ce dégagement des marchés boursiers et le recul des multiples C/B semblent relever d’une appréciation pessimiste des perspectives de l’économie mondiale plutôt que d’une faiblesse réelle des fondamentaux des entreprises. Le ratio C/B prévu du S&P 500 est passé de 21 en décembre 2021 à 16 en septembre 2022. Pourtant, durant la même période, les estimations de bénéfices ont été révisées à la hausse, les sociétés continuant de dégager des résultats solides malgré un contexte d’exploitation plus difficile (graphique 4).

Ventilation du rendement du S&P 500 (3 janvier 2022 = 100)

Remarque : Toutes les données indexées au 3 janvier = 100.

Sources : Bloomberg et calculs de Letko Brosseau

Parallèlement, les obligations ont aussi beaucoup baissé, perdant leur réputation de valeur refuge en période d’incertitude. L’obligation du gouvernement fédéral canadien à 30 ans a reculé de 27 % depuis le début de l’année, et une inflation persistante pourrait encore accroître la pression sur les titres à revenu fixe à long terme. Les taux des bons du Trésor à court terme avoisinant 3,5 %, les liquidités deviennent un instrument de placement temporaire raisonnable. Dans ce contexte, que devraient faire les investisseurs?

Comme nous l’avons expliqué en août dans Le point sur les portefeuilles, il est malavisé de tenter de sortir du marché boursier et d’y rentrer au bon moment. En effet, il est difficile, voire quasi-impossible de savoir quand vendre, et surtout quand racheter. À notre avis, la meilleure façon de limiter le risque boursier face à l’incertitude actuelle est de choisir les actions avec soin et d’être constamment à l’affût des risques planant sur les positions du portefeuille, y compris une exposition excessive, une valorisation tendue et un risque de perte de valeur permanente.

Nos positions sont diversifiées sur le plan sectoriel et géographique, et nous maintenons une saine pondération des secteurs moins sensibles à la conjoncture économique, comme la santé, les télécommunications, les services publics et les biens de consommation de base. Nous avons également profité de l’envolée des cours boursiers des sociétés pétrolières afin de prendre des bénéfices et réduire notre exposition. Sur le plan des valorisations, notre portefeuille d’actions mondiales se négocie au ratio convaincant de 9 fois les bénéfices de 2023 et offre un taux de dividende attrayant de 4 %.

Vu le recul récent des marchés, de nombreux indicateurs de valorisation ne semblent plus tendus. En général, les multiples C/B des indices boursiers sont revenus à leurs niveaux historiques et, à long terme, d’excellentes occasions commencent à poindre dans bien des créneaux du marché.

Du côté des titres à revenu fixe, nous continuons de limiter le plus possible les risques et de prioriser la préservation du capital en insistant sur la qualité de nos positions obligataires et en évitant les titres de longue durée. Dans l’ensemble, nous privilégions les actions par rapport aux liquidités et aux obligations dans nos portefeuilles équilibrés, en estimant que notre patience face à la volatilité sera récompensée à moyen terme.

Mentions légales

Dans ce texte, le « dollar » est le dollar US, sauf indication contraire.

Les informations et opinions contenues dans les présentes sont fournies à titre indicatif seulement, sont sujettes à changement et ne visent pas à fournir des conseils d’ordre comptable, juridique ou fiscal, ni des recommandations en matière de placement, et ne doivent pas être utilisées comme tel. Les sociétés mentionnées sont à titre indicatif uniquement et ne sont pas considérées comme une recommandation d’achat ou de vente. Il ne faut pas supposer qu’un investissement dans ces entreprises était ou serait rentable. À moins d’indication contraire, les renseignements sont présentés aux dates indiquées. Bien que ces renseignements soient considérés comme exacts à la date où ils ont été préparés, Letko, Brosseau & Associés Inc. ne peut garantir qu’ils sont exacts, complets et à jour en tout temps.

Lorsque les renseignements proviennent ou sont dérivés de sources externes, les sources sont considérées comme fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, à l’exhaustivité ou à la fiabilité de ces renseignements. Les opinions ou estimations présentées constituent notre jugement à cette date et sont modifiables sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés seront atteints ou réalisés.

Les renseignements présentés ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Les présentes peuvent contenir certaines déclarations prospectives qui reflètent nos attentes actuelles ou prévisions quant à des événements futurs concernant l’économie, les changements du marché et ses tendances. De par leur nature, les énoncés prospectifs sont assujettis, entre autres, à des risques, à des incertitudes et à des hypothèses concernant les devises, la croissance économique, les conditions actuelles et prévues et d’autres facteurs appropriés dans les circonstances qui peuvent faire en sorte que les performances, perspectives, événements ou résultats réels diffèrent sensiblement de ceux exprimés dans, ou sous-entendus par, lesdits énoncés. Les lecteurs sont avisés de ne pas se fier indûment à ces énoncés prospectifs.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :