Canada - FR

Canada - FR U.S. - EN

U.S. - EN

Le point sur les portefeuilles

Le 10 août 2022

Les marchés boursiers mondiaux ont affiché un rendement positif en juillet, après un premier semestre difficile. Les risques géopolitiques, l’inflation élevée et le resserrement de la politique monétaire ont fait redouter une récession au deuxième semestre et en 2023. L’inflation dépassant de loin la cible de 2 %, les banques centrales des pays développés ont poursuivi résolument le relèvement de leurs taux directeurs. En juillet, la Réserve fédérale et la Banque du Canada ont haussé les leurs de 0,75 % et 1 % respectivement. De plus, la Banque centrale européenne a entrepris de resserrer sa politique monétaire pour la première fois en 11 ans en faisant passer son taux directeur de -0,5 % à 0 %. Ces mesures visant à diminuer l’inflation ont semblé rassurer les investisseurs : le S&P 500 a grimpé de 8,5 % (en dollars canadiens), le S&P/TSX a monté de 4,7 % et l’indice MSCI Monde a gagné 5,6 % pendant le mois de juillet. Ces hausses pourraient indiquer que l’éventualité d’une récession a été largement escomptée par le marché au premier semestre. Comme nous le soulignons dans nos dernières Perspectives sur la conjoncture économique et les marchés financiers, la possibilité d’une récession et sa gravité éventuelle varient selon les économies, les États-Unis et le Canada étant relativement bien placés pour affronter les difficultés actuelles.

Nos portefeuilles surclassent encore leurs indices respectifs depuis le début de l’année. Ceci s’explique par une stratégie de placement privilégiant les sociétés qui dominent leur marché, qui possèdent un bilan assez solide pour surmonter les défis économiques et qui présentent des valorisations attrayantes. Nous préférons ces sociétés à celles dont les titres sont trop sensibles à la hausse des taux d’intérêt ou se négocient nettement au-dessus de leur valeur intrinsèque.

Le risque d’une vision à court terme

« La bourse est un dispositif qui transfère de l’argent des investisseurs impatients aux investisseurs patients. »

Warren Buffett

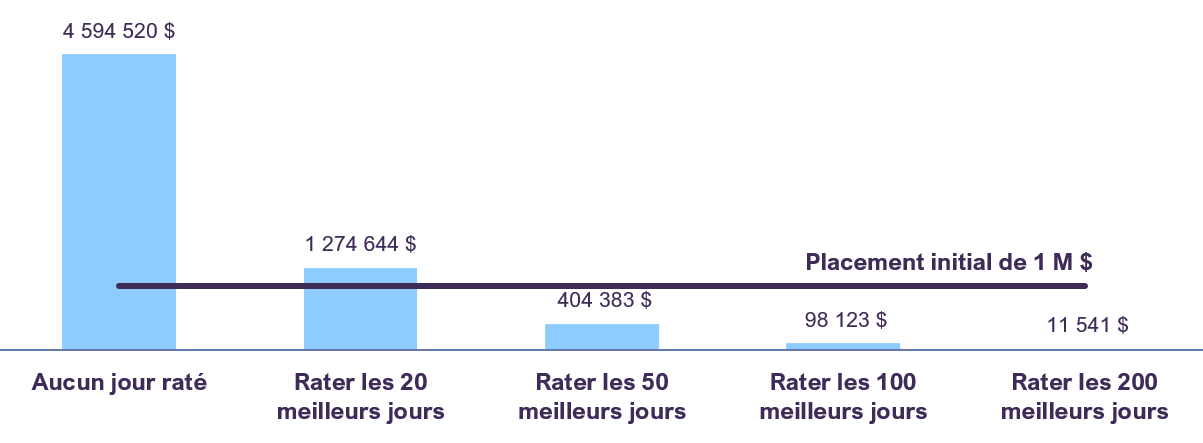

En finance comportementale, on a beaucoup écrit sur la tendance des investisseurs à revenir à une vision à court terme. Ceci se manifeste notamment par le désir insistant de tenter d’anticiper le marché au lieu de miser sur la croissance à long terme en conservant ses placements. En période de volatilité comme celle que nous traversons, il peut être tentant de vendre ses placements risqués pour se réfugier temporairement dans les liquidités. Cependant, pour réussir, cette tactique suppose que l’on sache quand vendre et quand racheter, ce qui est très difficile voire quasi-impossible à réaliser à la perfection, puisque nul ne sait avec certitude à quel moment le marché atteint ses sommets et ses creux. Le graphique 1 illustre ce qu’il serait advenu d’un placement hypothétique d’un million de dollars si on avait raté les 20, 50, 100 et 200 meilleures séances de bourse durant la période de 20 ans terminée le 31 juillet 2022. L’investisseur qui aurait conservé ses placements pendant toute cette période aurait obtenu un rendement annualisé de 7,9 %, contre seulement 1,2 % pour celui qui aurait raté les 20 meilleurs jours.

Rester investi

Valeur hypothétique d’un placement de 1 M $ dans le S&P 500 d’août 2002 à juillet 2022

Basé sur les cours boursiers au 31 juillet 2022. Sources : Estimations consensuelles de données financières et analyse de FactSet (www.factset.com) et calculs de Letko Brosseau.

Le rendement aurait même été négatif en ratant les 50, 100 et 200 meilleurs jours. Les investisseurs qui liquident leur portefeuille, puis tentent de réintégrer le marché au bon moment risquent de passer à côté des gains les plus élevés. Pour réussir à long terme, il faut absolument rester sur le marché durant les phases haussières et baissières, plutôt que de chercher à anticiper ces cycles.

Les portefeuilles affichant une valorisation plus faible tendent à mieux protéger contre le ralentissement de l’économie

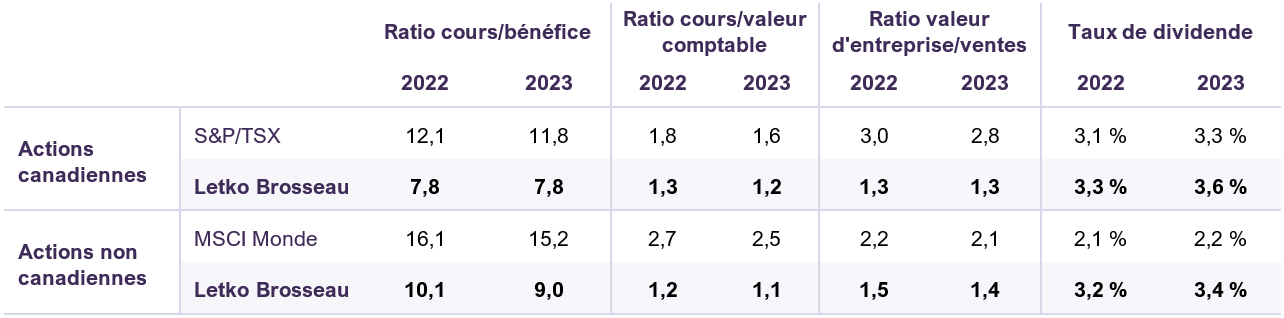

Nos analyses montrent que les sociétés dont les multiples de capitalisation des bénéfices sont moins élevés font relativement meilleure figure que les autres en période de ralentissement de la croissance du PIB. Bien que l’ampleur de leur surperformance ait varié au fil du temps, les actions présentant une faible valorisation ont habituellement offert une meilleure protection contre la baisse des cours durant la majorité des phases de ralentissement de l’économie depuis la Deuxième Guerre mondiale. Or, en général, les sociétés que nous détenons affichent une plus faible valorisation et un taux de dividende plus élevé que leur marché sous-jacent (Tableau 1).

Ratios clés prévus des sociétés des portefeuilles d’actions de Letko Brosseau

et de leurs indices de référence

Basé sur les cours boursiers au 31 juillet 2022. Sources : Estimations consensuelles de données financières et analyse de FactSet (www.factset.com) et calculs de Letko Brosseau, Letko Brosseau Fonds d’actions canadiennes et Letko Brosseau Fonds d’actions internationales.

Les ralentissements antérieurs de l’économie ont été attribués à diverses causes, dont notamment une forte inflation et une hausse des taux d’intérêt. Nos portefeuilles composés de chefs de file du marché sont bien placés pour composer avec l’un et l’autre de ces facteurs. Relativement à l’inflation, nous évitons d’investir dans des titres surévalués dont le cours suppose souvent des cibles de croissance intenables; l’inflation rendant ces cibles plus difficiles à atteindre, les actions surévaluées subissent une plus forte pression à la baisse. De son côté, la montée des taux d’intérêt fait augmenter les coûts d’emprunt. Nous croyons que les sociétés dans nos portefeuilles ont un bilan assez robuste pour absorber cette hausse des coûts d’intérêt et savent affecter efficacement leurs capitaux excédentaires.

Réflexions finales

À long terme, les investisseurs ont toujours avantage à se montrer patients face à la volatilité, puisque la probabilité d’un résultat positif augmente à mesure que l’horizon de placement s’allonge. C’est dans cette optique que nous nous efforçons de bâtir nos portefeuilles, en considérant les fluctuations à court terme du marché comme des occasions d’étoffer nos positions dans des sociétés aux fondamentaux solides qui devraient à notre avis produire de bons résultats à la longue.

Mentions légales

Les informations et opinions contenues dans les présentes sont fournies à titre indicatif seulement, sont sujettes à changement et ne visent pas à fournir des conseils d’ordre comptable, juridique ou fiscal, ni des recommandations en matière de placement, et ne doivent pas être utilisées comme tel. Les sociétés mentionnées sont à titre indicatif uniquement et ne sont pas considérées comme une recommandation d’achat ou de vente. Il ne faut pas supposer qu’un investissement dans ces entreprises était ou serait rentable. À moins d’indication contraire, les renseignements sont présentés aux dates indiquées. Bien que ces renseignements soient considérés comme exacts à la date où ils ont été préparés, Letko, Brosseau & Associés Inc. ne peut garantir qu’ils sont exacts, complets et à jour en tout temps.

Lorsque les renseignements proviennent ou sont dérivés de sources externes, les sources sont considérées comme fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, à l’exhaustivité ou à la fiabilité de ces renseignements. Les opinions ou estimations présentées constituent notre jugement à cette date et sont modifiables sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés seront atteints ou réalisés.

Les renseignements présentés ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Les présentes peuvent contenir certaines déclarations prospectives qui reflètent nos attentes actuelles ou prévisions quant à des événements futurs concernant l’économie, les changements du marché et ses tendances. De par leur nature, les énoncés prospectifs sont assujettis, entre autres, à des risques, à des incertitudes et à des hypothèses concernant les devises, la croissance économique, les conditions actuelles et prévues et d’autres facteurs appropriés dans les circonstances qui peuvent faire en sorte que les performances, perspectives, événements ou résultats réels diffèrent sensiblement de ceux exprimés dans, ou sous-entendus par, lesdits énoncés. Les lecteurs sont avisés de ne pas se fier indûment à ces énoncés prospectifs.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :