Canada - FR

Canada - FR U.S. - EN

U.S. - EN

Perspectives sur la conjoncture économique et les marchés financiers

Juillet 2022

- Les hausses de taux des banques centrales, le renforcement de l’inflation, la guerre russo-ukrainienne et les confinements chinois ont soulevé des craintes d’un repli de l’économie mondiale au deuxième trimestre. Nous estimons toutefois prématuré de conclure que la situation actuelle va entraîner une récession généralisée.

- L’activité économique mondiale ralentit comme prévu. Nous nous attendons à ce que le PIB réel mondial progresse de 2,9 % en 2022 et 2,6 % en 2023, en recul de 0,5 % par rapport à notre prévision précédente.

- Aux États-Unis, la vigueur du marché du travail fait penser que l’économie se montrera résiliente. Nous prévoyons une expansion de 2,0 % du PIB réel en 2022.

- Soutenu par les prix élevés des produits de base et un faible taux de chômage, le Canada est relativement bien placé pour affronter la conjoncture actuelle. Nous anticipons une croissance de 2,3 % du PIB réel en 2022.

- Le risque de récession demeure plus élevé en Europe, vu la dépendance du continent vis-à-vis les importations d’énergie de la Russie. Le FMI s’attend à une croissance économique réelle de 2,8 % dans la zone euro en 2022, mais cette prévision sera probablement revue à la baisse.

- Face à la double difficulté créée par le resserrement des conditions financières mondiales et la volatilité accrue des taux de change, le FMI prévoit que la progression du PIB réel des marchés émergents devrait ralentir, passant de 6.8 % en 2021 à 3,8 % en 2022.

- Les marchés boursiers se sont fortement corrigés au deuxième trimestre. Les actifs financiers aux valorisations très élevées ont le plus baissé. Dans ce contexte, une sélection attentive des actions et la sensibilité aux cours conservent une importance primordiale.

- Notre scénario de base prévoyant que la croissance économique mondiale restera positive malgré son ralentissement, nous nous attendons encore à tirer une valeur significative de nos positions en actions au cours des trois à cinq prochaines années. Les perspectives de rendement des obligations sont médiocres. Nous ne préconisons aucune modification importante de la composition d’actif et continuons de préférer les actions aux obligations.

Résumé

La hausse des taux d’intérêt, une forte inflation, la guerre russo-ukrainienne et le retour des confinements en Chine créent des défis pour l’économie mondiale. Les indicateurs récents confirment la décélération de la croissance mondiale, mais il serait prématuré de conclure que la situation actuelle va entraîner une récession généralisée puisque les conditions varient grandement selon l’endroit où l’on se trouve dans le monde.

L’activité faiblit dans la plupart des segments de l’économie. On s’attend à un ralentissement de la consommation des ménages forcés de s’adapter à une inflation élevée. La diminution de la demande des consommateurs ralentira également l’activité manufacturière et commerciale mondiale.

Cependant, la progression robuste des revenus et l’ampleur de l’épargne accumulée du fait de l’incapacité de dépenser durant la pandémie aideront les consommateurs à compenser les hausses de prix. Les fondamentaux du marché du travail restent solides et devraient demeurer un vecteur de croissance dans les principaux pays développés. De plus, l’atténuation des perturbations des chaînes d’approvisionnement, la levée progressive des restrictions liées à la pandémie et la reprise soutenue du secteur des services limiteront le recul de la croissance.

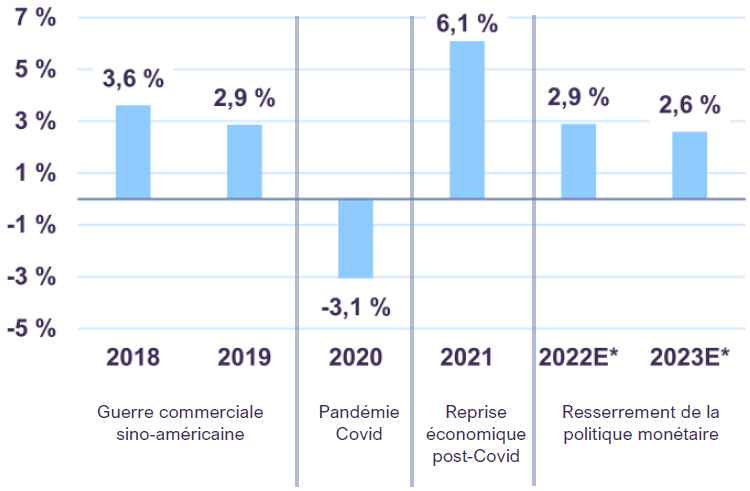

À l’échelle mondiale, les banques centrales resserrent leur politique face à une inflation obstinément élevée, mais la résultante des risques varie d’une région à l’autre. Dans la majorité des pays développés, les conditions financières demeurent propices à la croissance – faibles coûts d’emprunt et large accessibilité du crédit – et les politiques budgétaires sont loin d’être austères. Les éléments sont en place pour une poursuite de la croissance l’an prochain. Les marchés émergents offrent un portrait contrasté, certaines régions risquant davantage de connaître un recul marqué. Globalement, l’économie mondiale ralentit, mais demeure sur une trajectoire ascendante. Nous réduisons d’environ 0,5 % notre prévision de croissance du PIB réel mondial, qui passe à 2,9 % en 2022 et 2,6 % en 2023 (Graphique 1).

Croissance du PIB réel mondial (% a/a)

Sources : FMI et Letko Brosseau

L’économie américaine ralentit mais continue de progresser

Au premier trimestre, le PIB réel des États-Unis s’est contracté de 0,4 % sur trois mois, en raison surtout d’un bond des importations (+4,7 %) et d’un fléchissement des exportations (-1,2 %). Sur un an, la production réelle totale a augmenté de 3,5 %. Tandis que les échanges commerciaux nuisaient à la croissance du trimestre, les indicateurs de la demande intérieure sont restés solides. En termes nominaux, les investissements des entreprises ont monté de 4,1 % sur trois mois au premier trimestre, dynamisés par un bond de 5,1 % des achats de machines et matériel et par une hausse de 3,1 % des dépenses de recherche-développement. La consommation des ménages a également contribué à la croissance, augmentant de 2,2 % durant la même période.

Le marché du travail s’est presque entièrement rétabli de la récession de 2020. Les perspectives de création d’emplois demeurent positives : les employeurs ont annoncé 11,4 millions de postes à pourvoir en avril, à peine moins que le record historique de 11,9 millions atteint en mars. En mai, le taux de chômage a chuté à 3,6 % et le taux de participation à la population active n’est inférieur que de 1,1 % à son niveau d’avant la pandémie. Les tendances de l’emploi restent solides dans le secteur des services, où il s’est créé 104 000 emplois en mai. Sur le plan de la rémunération, le salaire horaire moyen a grimpé de 5,2 % sur un an; ensemble, l’augmentation du nombre d’emplois et des salaires a entraîné une hausse annuelle de 9,6 % de la rémunération hebdomadaire globale.

La consommation de biens et services a augmenté de 9,2 % sur un an an avril, et de 8,5 % excluant l’alimentation et l’énergie. Les deux mesures sont supérieures à l’inflation indiquant que les consommateurs demeurent un moteur de croissance malgré une hausse des prix. Après avoir atteint les deux chiffres durant la pandémie, la progression des dépenses consacrées aux biens s’est modérée à 6,6 %. Durant la même période, les dépenses des ménages consacrées aux services ont bondi de 9,6 % sur 12 mois. Les dépenses de biens des ménages américains dépassent maintenant d’environ 5 % leur tendance d’avant la récession, tandis que les dépenses de services demeurent inférieures de 4 % à cette tendance, signe de la persistance d’une demande refoulée dans ce secteur. Il est possible que les dépenses de consommation consacrées aux biens ralentissent, mais la rotation en cours des biens vers les services soutiendra l’activité et l’emploi dans le secteur des services en 2023.

La Réserve fédérale américaine continuant de relever ses taux d’intérêt pour tempérer l’inflation, de plus en plus d’observateurs redoutent que la hausse des coûts d’emprunt fasse basculer l’économie dans la récession. Or, on remarquera que les ratios du service de la dette des ménages au titre des prêts hypothécaires et du crédit à la consommation sont plus proches des creux historiques que des moyennes d’avant la pandémie. Ainsi, tout en reconnaissant que la hausse des taux d’intérêt alourdira le fardeau des ménages et ralentira les ventes de logements, nous ne prévoyons pas qu’elle freinera de façon significative les dépenses de consommation d’ici la fin de 2022.

En juin, l’indice composé des directeurs d’achats américains (PMI) S&P Global a témoigné d’une expansion positive mais plus lente de l’activité générale. Aux États-Unis, le secteur manufacturier et le secteur des services font preuve de résilience face à la hausse des coûts et à la persistance de certains problèmes de chaînes d’approvisionnement.

L’économie américaine ralentit sans se contracter. L’activité diminuant par rapport à un niveau très élevé, nous prévoyons une croissance économique réelle de 2,0 % en 2022, en baisse par rapport aux 5,7 % de l’année précédente mais conforme à la moyenne à long terme.

Le Canada est bien placé pour affronter les défis actuels

Au premier trimestre, le PIB réel du Canada a progressé de 0,8 % sur trois mois et 2,9 % sur un an. Les dépenses de consommation nominales ont grimpé de 2,4 % sur trois mois et les investissements ont augmenté de 4,0 %, témoignant d’une demande intérieure robuste et d’une expansion qui résiste aux vents contraires soufflant sur l’économie mondiale.

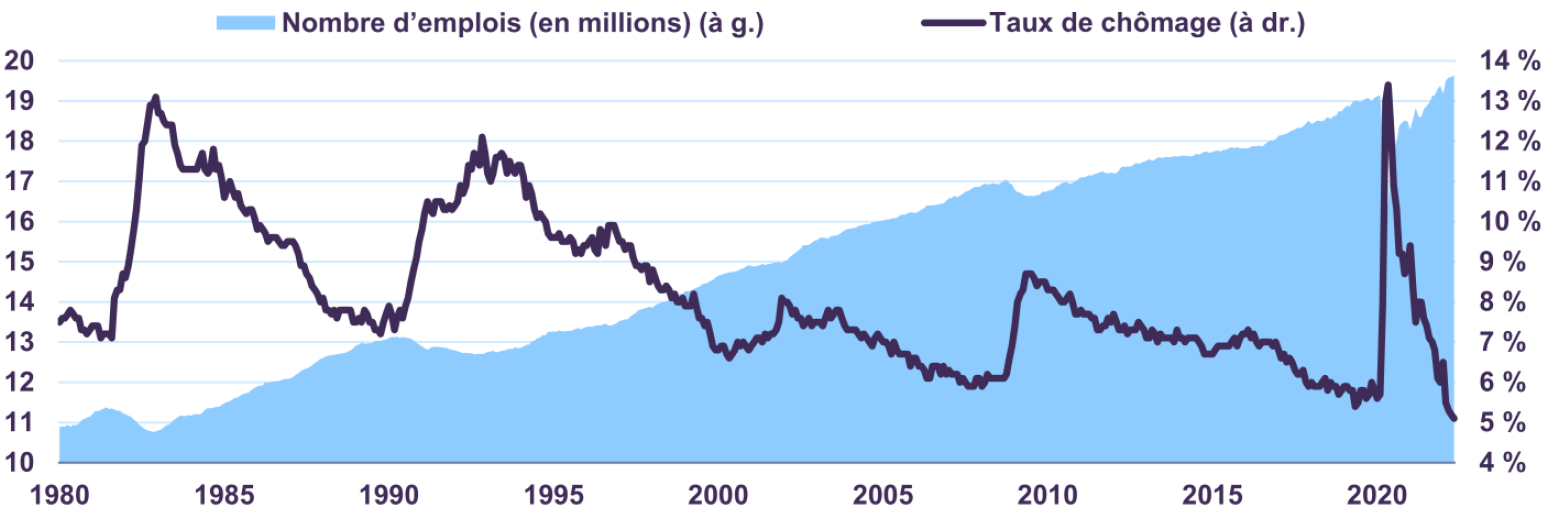

Les fondamentaux soutenant les dépenses des ménages sont favorables. En mai, le pays a connu un ajout net de 40 000 emplois sur fond de poursuite du redressement robuste de l’emploi dans le secteur des services. Durant la même période, le taux de chômage a reculé à 5,1 %, son plus bas niveau depuis des décennies (Graphique 2). De plus, les données de rémunération reflètent une forte demande de main-d’œuvre, puisque le salaire hebdomadaire moyen a monté de 3,9 % sur un an.

Croissance de l’emploi au Canada

Source : Statistique Canada

Le chômage touchant un creux pluridécennal et les pressions inflationnistes s’intensifiant, la Banque du Canada (BdC) a relevé son taux directeur de 50 points de base à 1,5 % en juin et laissé entrevoir la probabilité de hausses subséquentes. Le resserrement des conditions financières freine l’activité dans les secteurs de l’économie sensibles aux taux d’intérêt, comme le logement, et pèsera à l’avenir sur les ventes de biens onéreux comme les meubles et les appareils ménagers.

Toutefois, plusieurs facteurs porteurs soutiennent l’économie canadienne. La BdC estime que l’épargne des ménages ajoutera environ 40 milliards de dollars CA (1,5 % du PIB) au pouvoir d’achat en 2023, alors que les consommateurs puiseront dans les liquidités excédentaires accumulées durant la pandémie. De leur côté, les initiatives visant à accroître l’offre de logements incluses dans le plan budgétaire de 2022 du gouvernement fédéral devraient soutenir l’investissement résidentiel. De plus, le Canada étant un exportateur d’énergie, de minéraux, de métaux et de produits agricoles, la croissance bénéficiera d’un important excédent commercial pendant un certain temps.

Nous jugeons l’économie canadienne relativement bien placée pour affronter la conjoncture actuelle. Nous prévoyons que le PIB réel du Canada croîtra de 2,3 % en 2022.

Risque de récession dans la zone euro

Le PIB réel de la zone euro a progressé de 0,6 % sur trois mois au premier trimestre, dynamisé par la croissance des exportations (+0,4 %), des investissements dans les stocks (+0,1 %) et des investissements en immobilisations (+0,1 %). Durant la même période, les dépenses des ménages ont été moins reluisantes (-0,7 %). Les fondamentaux du marché du travail sont favorables – le chômage a chuté à 6,6 % en mai, un creux historique – mais la guerre entre la Russie et l’Ukraine fait peser un risque majeur sur les perspectives économiques de la zone euro.

L’Europe importe 25 % de son pétrole et 40 % de son gaz naturel de la Russie. La perturbation persistante de l’approvisionnement énergétique imputable à la guerre continue d’exercer une pression haussière sur les prix des produits de base. La Banque centrale européenne (BCE) s’attend à ce que la montée des prix de l’énergie retranche à elle seule 1,3 % du revenu national de la zone euro en 2022. Outre l’augmentation du coût de la vie attribuable à la hausse des prix de l’électricité et des carburants, l’inflation alimentaire, qui atteignait 8,7 % sur un an en mai, viendra comprimer les dépenses de consommation. De plus, l’inflation de base, qui exclut l’alimentation et l’énergie, a progressé de 3,7 % sur un an en juin, à la suite d’un chiffre record de 3,8 % en mai, contre une moyenne de 1,0 % entre 2010 et 2020.

Pour lutter contre cette dynamique inflationniste, la BCE a indiqué qu’elle allait commencer à relever ses taux d’intérêt historiquement bas en juillet, une première en onze ans. Cependant, les conditions financières devraient demeurer favorables pendant un certain temps. Le principal taux directeur reste négatif à -0,5 % dans la zone euro. Bien que la BCE ait récemment mis fin à ses achats nets d’obligations dans le cadre de son programme d’achat d’actifs, elle continue de réinvestir le produit des titres qui arrivent à échéance. L’ajout cumulatif de liquidités de 270 milliards d’euros depuis janvier alimentera la croissance jusqu’en 2023. Sur le plan budgétaire, le fonds de reprise de 750 milliards d’euros de l’Union européenne soutiendra l’activité économique de la région pendant plusieurs années.

Soumise à des pressions inflationnistes plus intenses et dépendante des importations d’énergie russe, la zone euro court un risque de récession plus élevé. Cependant, une politique monétaire et budgétaire accommodante nous fait retenir le scénario de base d’une croissance qui restera positive tout en ralentissant cette année. Le FMI s’attend à ce que le PIB réel de la zone euro progresse de 2,8 % en 2022, mais il révisera vraisemblablement cette prévision à la baisse en juillet.

Les perspectives varient grandement selon les marchés émergents

En Chine, le PIB réel a gagné 4,8 % sur un an au premier trimestre, mais un rebond des cas de COVID-19 a fait replonger de nombreuses villes dans le confinement au deuxième trimestre. Les données économiques d’avril témoignaient des contraintes résultant de la stratégie zéro COVID du pays : les ventes au détail ont diminué de 11,1 % par rapport à l’année précédente et la production industrielle a chuté de 2,9 %. Depuis lors, les restrictions ont été allégées dans des dizaines de villes, y compris dans des centres économiques névralgiques comme Beijing et Shanghai.

En mai, les exportations ont bondi de 16,9 % sur un an, grâce à l’atténuation des perturbations logistiques et à l’augmentation de la production des usines. Durant la même période, l’excédent commercial chinois a grimpé à 78,8 milliards de dollars, un sommet en quatre mois. La demande extérieure demeure un vecteur clé de la reprise chinoise, mais les autorités redoublent d’efforts pour stimuler l’économie intérieure.

Les investissements en immobilisations ont monté de 6,2 % sur un an durant les cinq premiers mois de 2022, tirés par les dépenses robustes du secteur public (+8,5 %). En mai, les émissions d’obligations spéciales des gouvernements locaux ont été cinq fois plus élevées qu’il y a un an et la Banque populaire de Chine a augmenté le quota de crédit utilisé par les banques d’État pour financer des projets d’infrastructures. Les perspectives sont prometteuses pour les investissements en infrastructures sous l’égide de l’État.

À cela s’ajoutent d’autres mesures de stimulation notables comme des baisses d’impôt et des réductions de frais pour les entreprises, une diminution des taux hypothécaires et des baisses de taxe à l’achat de véhicules. Globalement, cet allégement de la politique budgétaire et monétaire dépasse déjà celui de 2021, mais n’atteindra vraisemblablement pas l’ampleur des vastes mesures de relance de 2020. Le FMI prévoit une croissance de 4,4 % du PIB réel de la Chine en 2022.

En Inde, l’économie a connu une expansion réelle de 4,1 % sur un an au premier trimestre. La hausse des cas d’Omicron et les prix élevés des produits de base ont pesé sur les dépenses des ménages, qui n’ont augmenté que de 1,8 % sur un an. À l’inverse, les dépenses publiques (+4,8 %) et les investissements (+5,1 %) sont restés robustes. La santé publique s’est nettement améliorée depuis le premier trimestre et les indicateurs précurseurs de l’activité intérieure laissent entrevoir une poursuite de la croissance.

En mai, l’indice PMI manufacturier S&P Global India s’est retrouvé en territoire d’expansion pour un douzième mois d’affilée et l’indice PMI du secteur des services S&P Global India a touché un sommet en plus de 10 ans. Puisque la banque centrale continuera de normaliser sa politique monétaire durant les trimestres qui viennent, nous croyons que l’économie indienne est amplement à même de soutenir son rythme d’expansion actuel en 2023. Selon les estimations du FMI, le PIB réel devrait s’inscrire en hausse de 8,2 % sur un an en 2022.

À court terme, les perspectives de croissance sont moins reluisantes dans d’autres grands pays émergents. Le Brésil court un risque accru de récession, en raison d’un long cycle de resserrement monétaire, d’une inflation à deux chiffres et d’une marge de manœuvre budgétaire limitée. En Afrique du Sud, bien que la production ait renoué avec son niveau d’avant la pandémie au premier trimestre, le nombre de chômeurs est resté supérieur de 17,5 % à ce qu’il était au quatrième trimestre de 2019. Par ailleurs, le FMI prévoit plusieurs années de récession en Russie du fait des sanctions économiques et de la guerre contre l’Ukraine.

De façon générale, la hausse des taux d’intérêt dans les pays développés nuit aux pays émergents. Face à la double difficulté créée par le resserrement des conditions financières mondiales et la volatilité accrue des taux de change, le FMI prévoit que la croissance des pays émergents devrait ralentir à 3,8 % en 2022, soit moins que la moyenne à long terme de 4,5 %.

L’inflation demeure le risque principal

Aux États-Unis, l’inflation globale s’est accélérée à 8,6 % sur un an en mai, le plus haut niveau enregistré depuis 1981. Ailleurs dans le monde, le rythme annuel de progression des prix a atteint un sommet pluridécennal de 7,7 % au Canada et l’inflation a touché un record historique de 8,6 % dans la zone euro, sous l’effet d’une augmentation marquée des prix de l’énergie et des services publics.

À l’échelle mondiale, les banques centrales affrontent désormais le défi de relever suffisamment les taux d’intérêt pour freiner la demande et juguler l’inflation sans affaiblir le marché de l’emploi et provoquer une récession.

L’inflation globale est élevée partout dans le monde, mais elle est surtout exacerbée par les pressions exercées sur le prix des aliments et de l’énergie – éléments particulièrement touchés par la guerre russo-ukrainienne. Vu l’incertitude entourant les sanctions à venir et les perturbations de l’offre, nous ne saurions exclure la possibilité d’une nouvelle flambée des prix des produits de base. Si l’inflation des prix énergétiques et alimentaires persiste, les ménages devront sans doute réduire leurs dépenses discrétionnaires pour pouvoir s’offrir ces biens essentiels, comme nous l’avons expliqué dans nos Perspectives sur la conjoncture économique et les marchés financiers d’avril 2022.

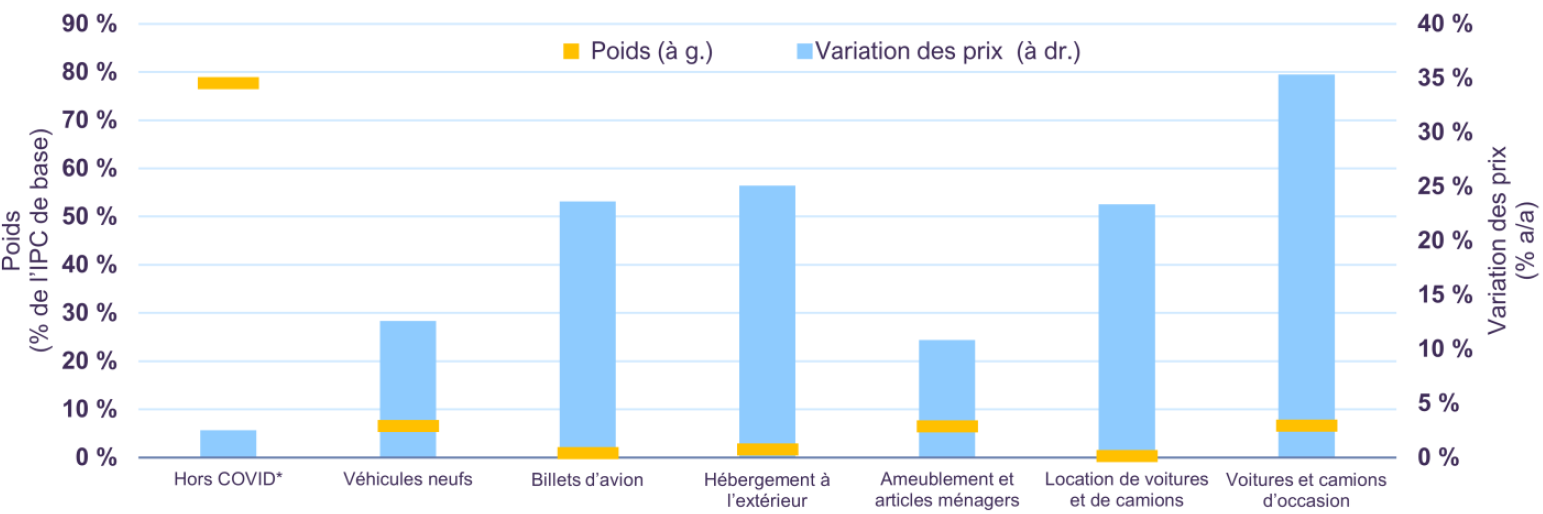

De même, les principaux vecteurs de l’inflation de base se concentrent dans une poignée de biens et services fortement faussés par la pandémie. En excluant les voitures et camions neufs et d’occasion, la location de voitures et de camions, les billets d’avion, l’hébergement et l’ameublement, l’inflation de base se situerait autour de 2,5 % aux États-Unis. Or, en incluant ces éléments, l’inflation de base est 6 % – signe de l’énorme influence d’un groupe de biens et services qui ne représentent que 22 % du panier de l’IPC de base (Graphique 3).

En résumé, la hausse globale des prix est imputable à un déséquilibre entre l’offre et la demande dans un certain nombre de secteurs clés. D’abord causé par la COVID et la perturbation des chaînes d’approvisionnement, le bond de l’inflation a été amplifié par la guerre russo-ukrainienne. La réduction de la demande sous l’effet du relèvement des taux d’intérêt, le règlement des problèmes d’approvisionnement et la réorientation des achats des consommateurs viendront ultimement à bout de cette poussée inflationniste. Nous prévoyons que ceci dissipera éventuellement les pressions haussières sur les taux directeurs, permettant à la croissance mondiale de reprendre pied.

Ventilation de l’inflation de base aux États-Unis

*Inclut les vêtements, les communications, l’éducation, les soins médicaux, les loisirs, le logement et autres biens et services

Source : Bureau of Labour Statistics

L’incertitude pèse sur les marchés

Les marchés boursiers se sont fortement corrigés au deuxième trimestre. L’incertitude géopolitique, les chocs de l’offre et la hausse des taux d’intérêt ont continué de peser sur les actions, et les indices ont de nouveau perdu du terrain sur fond de révision à la hausse de l’inflation et de révision à la baisse de la croissance. Depuis le début de l’année, le S&P 500 a affiché un rendement global de -18,3 % (en dollars canadiens), et les indices S&P/TSX (-9,9 %), FTSE 100 (-9,7 %), DAX (-24,8 %), MSCI Monde (-18,8 %) et MSCI ME (-15,9 %) se sont beaucoup contractés.

D’autres marchés ont encore plus baissé, comme le NASDAQ (-27,9 %) et le bitcoin (-58,8 %). De fait, les actifs financiers aux valorisations très élevées continuent de subir les corrections les plus prononcées. Par exemple, au premier semestre, les 100 actions les plus chères du S&P 500 selon le ratio cours-bénéfice ont globalement baissé de 27,8 % tandis que celles du quintile du ratio C/B inférieur ont baissé de 11,6 %. Devant la hausse des taux d’intérêt, les titres de croissance fortement valorisés pourraient se déprécier davantage.

Le contexte actuel de resserrement monétaire n’est pas propice à l’expansion du ratio C/B, et les rendements boursiers dépendront de plus en plus des bénéfices. Parallèlement, les entreprises voient augmenter leurs coûts d’emprunt. Notre approche privilégiant les sociétés qui présentent des fondamentaux robustes, des perspectives de croissance solides et des valorisations attrayantes est parfaitement adaptée à la conjoncture actuelle, dans laquelle une sélection judicieuse des actions et la sensibilité aux cours ont une importance primordiale. Notre portefeuille d’actions mondiales se négocie autour de 10 fois les bénéfices prévus de 2022, soit moins que les indices de référence comparables.

Autre catégorie d’actif onéreuse, les obligations à long terme ont beaucoup souffert de la hausse des taux d’intérêt. Depuis le début de l’année, les obligations à 30 ans du gouvernement des États-Unis et du Canada ont chuté de 23,7 % et 27,9 % respectivement, reculant autant que le NASDAQ. Depuis 10 ans, le rendement annuel composé des obligations canadiennes à long terme s’établit à 1,9 %, tandis que l’indice MSCI Monde, largement utilisé comme référence pour les actions mondiales, a affiché un rendement de 12,1 % en dollars canadiens. En dollars canadiens, un placement de 100 $ effectué fin juin 2012 vaudrait aujourd’hui 121 $ s’il avait été investi dans les obligations à long terme et 313 $, soit 2,6 fois plus, s’il avait été investi dans les actions. L’inflation a atteint 2,2 % en moyenne durant la même période. Ainsi, après inflation (ou en dollars de 2012), la valeur serait de 97 $ pour les obligations à long terme et 252 $ pour les actions.

Malgré la chute significative des prix obligataires, les perspectives de risque et de rendement de cette catégorie d’actif demeurent peu attrayantes. À 3,23 %, le taux de l’obligation du gouvernement du Canada à 10 ans reste inférieur au niveau de 4,5 % qui correspondrait aux prévisions à long terme de croissance de 2 % du PIB réel et d’inflation à 2,5 %. Puisque l’on s’attend à ce que la Banque du Canada relève encore ses taux de 200 points de base d’ici la fin de 2023, le taux de l’obligation à 10 ans pourrait continuer de converger vers sa juste valeur, ce qui annoncerait de nouveaux problèmes pour les obligations à plus longue échéance. Dans ce contexte, nous continuons de privilégier la préservation du capital et une courte durée dans nos placements à revenu fixe.

Notre scénario de base prévoyant que la croissance économique restera positive malgré son ralentissement, nous nous attendons encore à tirer une valeur significative de nos positions en actions sur les prochains trois à cinq ans. Nous ne préconisons aucune modification importante de la composition d’actif et continuons de préférer les actions aux obligations.

Mentions légales

Dans ce texte, le « dollar » est le dollar US, sauf indication contraire.

Les informations et opinions contenues dans les présentes sont fournies à titre indicatif seulement, sont sujettes à changement et ne visent pas à fournir des conseils d’ordre comptable, juridique ou fiscal, ni des recommandations en matière de placement, et ne doivent pas être utilisées comme tel. Les sociétés mentionnées sont à titre indicatif uniquement et ne sont pas considérées comme une recommandation d’achat ou de vente. Il ne faut pas supposer qu’un investissement dans ces entreprises était ou serait rentable. À moins d’indication contraire, les renseignements sont présentés aux dates indiquées. Bien que ces renseignements soient considérés comme exacts à la date où ils ont été préparés, Letko, Brosseau & Associés Inc. ne peut garantir qu’ils sont exacts, complets et à jour en tout temps.

Lorsque les renseignements proviennent ou sont dérivés de sources externes, les sources sont considérées comme fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, à l’exhaustivité ou à la fiabilité de ces renseignements. Les opinions ou estimations présentées constituent notre jugement à cette date et sont modifiables sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés seront atteints ou réalisés.

Les renseignements présentés ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Les présentes peuvent contenir certaines déclarations prospectives qui reflètent nos attentes actuelles ou prévisions quant à des événements futurs concernant l’économie, les changements du marché et ses tendances. De par leur nature, les énoncés prospectifs sont assujettis, entre autres, à des risques, à des incertitudes et à des hypothèses concernant les devises, la croissance économique, les conditions actuelles et prévues et d’autres facteurs appropriés dans les circonstances qui peuvent faire en sorte que les performances, perspectives, événements ou résultats réels diffèrent sensiblement de ceux exprimés dans, ou sous-entendus par, lesdits énoncés. Les lecteurs sont avisés de ne pas se fier indûment à ces énoncés prospectifs.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :