Canada - FR

Canada - FR U.S. - EN

U.S. - EN

Perspectives sur la conjoncture économique et les marchés financiers

Avril 2022

- Le déclenchement de la guerre entre la Russie et l’Ukraine nous a fait réviser notre prévision de croissance du PIB réel mondial en 2022 à 3,4 %, rythme légèrement inférieur aux 4,4 % que nous prévoyions antérieurement.

- La perturbation de l’offre de produits énergétiques et agricoles vient attiser une dynamique d’inflation déjà vigoureuse. Cependant, sauf escalade majeure et soutenue du conflit, nous ne pensons pas voir dérailler la croissance mondiale.

- Aux États-Unis et au Canada, l’économie est en bonne posture pour affronter la situation. Les grands pays émergents comme la Chine et l’Inde devraient aussi pouvoir composer avec ces vents contraires.

- Par contraste, l’économie va se contracter fortement en Russie et en Ukraine, tandis que l’Europe voit s’accentuer le risque de repli vu ses liens commerciaux avec la Russie et sa dépendance envers l’importation d’énergie russe.

- Nous estimons que nos portefeuilles sont structurés pour supporter la présente hausse de l’inflation et de la volatilité. Nos positions sont diversifiées, se négocient à un niveau de valorisation raisonnable et devraient créer une valeur intéressante à moyen terme.

- Nous continuons de privilégier les actions dans nos portefeuilles équilibrés, en plus de maintenir des échéances obligataires courtes et d’insister sur la qualité du crédit.

Résumé

L’invasion de l’Ukraine par la Russie et les sanctions occidentales qui ont suivi font peser un risque important de détérioration des perspectives économiques mondiales. Avant le déclenchement de la guerre, la majorité des indicateurs laissaient entrevoir une nouvelle année de croissance supérieure à la tendance. L’économie mondiale a progressé pour un vingtième mois d’affilée en février, d’après l’indice composite mondial des directeurs d’achats (PMI) de J. P. Morgan. Depuis lors, la perturbation de l’offre de produits de base clés, à savoir les produits énergétiques et agricoles, attise une dynamique d’inflation déjà vigoureuse et pèse sur les perspectives de croissance.

L’inflation touchant des sommets pluridécennaux, les banques centrales des grands pays développés ont commencé à normaliser leur politique monétaire au premier trimestre de l’année. Ceci alimente la crainte que la hausse des taux d’intérêt s’ajoute à l’incertitude géopolitique et au renforcement de l’inflation pour faire basculer l’économie mondiale dans une récession.

Tout en admettant que les risques ont monté, nous jugeons prématuré de prédire une récession à ce stade. Les grandes économies du monde, à l’exception peut-être de l’Europe, sont assez résilientes pour supporter une inflation plus élevée. Il est déjà arrivé que le monde consacre une part plus importante de son PIB aux achats de pétrole et, sauf perturbation majeure et soutenue des approvisionnements énergétiques et alimentaires, nous ne nous attendons pas à ce que les événements actuels fassent dérailler la croissance mondiale.

Il faut évaluer les perspectives économiques sur une base régionale, puisque la guerre russo-ukrainienne n’a pas les mêmes répercussions partout. Cette année, l’économie russe et l’économie ukrainienne vont subir une forte contraction, qui ne peut toutefois plonger à elle seule le monde dans la récession puisque ces deux pays ne représentent que 1,9 % du PIB mondial. L’Europe voit s’accentuer le risque de repli vu ses liens commerciaux avec la Russie et sa dépendance envers l’importation d’énergie russe. Par contre, l’économie américaine et l’économie canadienne sont bien placées pour affronter la situation puisqu’elles ont abordé la crise en position de force et sont relativement à l’abri de ses retombées. Les grands pays émergents comme la Chine et l’Inde devraient aussi pouvoir composer avec ces vents contraires.

Sur le plan des politiques, le soutien monétaire et budgétaire de plus de 30 000 milliards de dollars apporté à l’économie mondiale depuis le début de la pandémie a plus que compensé le recul initial de 4 000 milliards de dollars de l’activité globale, et l’économie mondiale dépasse déjà de 7,2 % son niveau d’avant la pandémie. L’impact cumulatif de la relance monétaire se fait habituellement sentir sur plusieurs mois, voire plusieurs années. De plus, le caractère pluriannuel de nombreuses mesures de relance budgétaire signifie que l’économie bénéficiera encore pendant un certain temps des sommes énormes déjà injectées dans le système.

Sans pouvoir écarter totalement le risque d’escalade du conflit et de perturbation profonde et durable de l’offre de produits de base essentiels, nous jugeons un tel scénario peu probable. Nous avons légèrement révisé à la baisse notre prévision de croissance mondiale par rapport au début de l’année. Nous nous attendons à ce que les événements actuels retranchent environ 100 points de base à notre hypothèse antérieure. Nous prévoyons maintenant une croissance du PIB réel mondial de 3,4 % en 2022.

L’économie mondiale reposait sur des bases solides

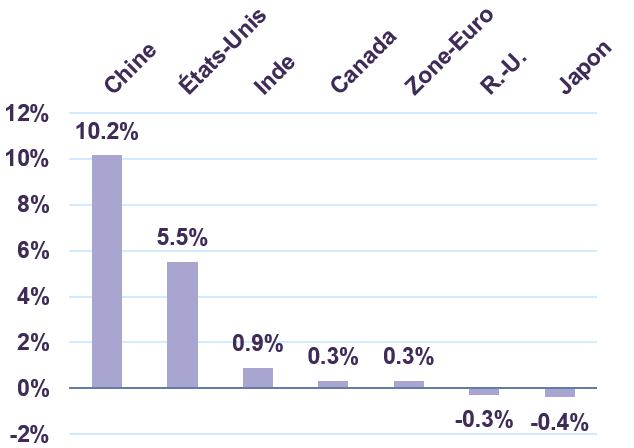

Aux États-Unis, le PIB réel a clôturé 2021 en hausse de 5,5 % par rapport à son niveau d’avant la pandémie (graphique 1) et la majorité des indicateurs du début de 2022 laissent entrevoir une activité robuste dans la plus grande économie du monde. L’indice PMI composite américain S&P Global a grimpé à 58,5 en mars, dopé par la progression la plus rapide des nouvelles commandes en neuf mois. Durant la même période, le pays a ajouté 431 000 emplois, marquant ainsi le quinzième mois consécutif de gains à ce chapitre. À lui seul, le secteur des loisirs et de l’accueil a créé 112 000 emplois. Les détaillants ont embauché 49 000 personnes et comptent désormais plus de 200 000 employés de plus qu’avant la pandémie. Parallèlement, le taux de chômage a touché un creux de deux ans à 3,6 %.

Évolution du PIB réel entre le T4 2019 et le T4 2021

Source : Agences nationales de la statistique

Au Canada, la production réelle a augmenté de 1,6 % sur trois mois au quatrième trimestre de 2021, amenant l’économie 0,3 % au-dessus de son niveau d’avant la pandémie. Le marché du travail a démarré 2022 en force. Le pays a enregistré un gain de 337 000 emplois en février, un sommet de dix-sept mois. Signe de l’ampleur de la reprise, l’emploi a augmenté dans toutes les provinces. Par conséquent, le taux de chômage a chuté à 5,5 %, un plus bas depuis janvier 2020. L’indice PMI manufacturier canadien S&P Global a atteint un niveau record en mars, avec une accélération de la progression de la production, des nouvelles commandes et de l’emploi.

Dans la zone euro, l’économie a affiché une expansion réelle de 0,3 % sur trois mois au quatrième trimestre, malgré la vague du variant Omicron. Le PIB réel a progressé de 5,3 % en 2021 et la production totale a renoué avec son niveau de la fin de 2019. À cela s’ajoute une dynamique favorable du marché du travail. En février, le chômage a reculé dans les cinq plus grandes économies (Allemagne, France, Italie, Espagne et Pays-Bas), contribuant à abaisser le taux de chômage de la zone à un creux historique de 6,8 %.

Du côté des pays émergents, le PIB réel de la Chine a augmenté de 8,1 % en 2021, l’expansion la plus rapide en près de dix ans. Après avoir bondi de 29,9 % en chiffres nominaux en 2021, les exportations vont demeurer un vecteur de croissance clé cette année. Les exportations chinoises ont monté de 16,3 % sur un an durant les deux premiers mois de 2022, maintenant un rythme de croissance à deux chiffres depuis le quatrième trimestre de 2020. En Inde, la production réelle s’est accrue de 8,2 % en 2021, un plus haut de cinq ans. L’indice PMI composite indien S&P Global a monté à 53,5 en février, stimulé par l’accélération de l’expansion des secteurs manufacturier et des services.

La guerre russo-ukrainienne : conséquences économiques directes

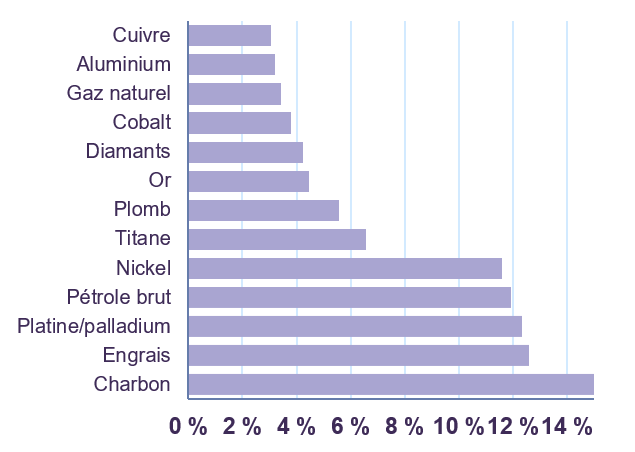

Ensemble, la Russie et l’Ukraine ne représentent qu’environ 3,5 % du PIB mondial en parité de pouvoir d’achat, et à peine 1,9 % en production nominale. Le commerce mondial de marchandises avec les deux pays compte pour moins de 0,5 % de la production mondiale. Cependant, ces chiffres dissimulent l’importance de la Russie et de l’Ukraine sur les marchés mondiaux des produits de base (graphique 2). La guerre a fait grimper le prix d’une vaste gamme de ces produits, mais c’est son impact sur les marchés de l’énergie qui risque de perturber le plus l’activité économique.

Part de la Russie dans les exportations mondiales (2020)

Part des exportations alimentaires mondiales (2020)

L’Union européenne est le principal partenaire commercial de la Russie, mais son PIB ne dépend qu’à 0,5 % des exportations vers ce pays et à 0,9 % des importations qui en proviennent. Cependant, la perturbation des échanges commerciaux bilatéraux met à risque la sécurité énergétique et l’activité économique générale de l’Europe. En effet, l’UE importe 90 % du gaz naturel qu’elle consomme, dont 45 % de Russie, et 97 % du pétrole brut qu’elle utilise, dont 27 % de provenance russe. Vu la menace qui pèse sur le flux physique de produits énergétiques vers l’Europe, l’activité économique du continent risque de souffrir davantage d’un déficit d’approvisionnement que de l’inflation des prix de l’énergie. La Banque centrale européenne (BCE) estime qu’une baisse de 10 % de l’offre de gaz dans la zone euro réduirait de 0,7 % la croissance économique réelle.

La guerre a des impacts commerciaux directs minimes aux États-Unis et au Canada, où les exportations vers la Russie représentent moins de 0,1 % du PIB. Ces deux pays étant des exportateurs nets de produits énergétiques, la situation pourrait même entraîner une amélioration des termes de leurs échanges commerciaux et renforcer les investissements en immobilisations énergétiques et la création d’emplois. La Russie compte pour environ 2,0 % des échanges commerciaux de la Chine et 0,9 % de ceux de l’Inde, mais les deux plus grandes économies émergentes du monde sont des importatrices nettes de pétrole. Avec des réserves respectives de 3 200 milliards de dollars (19,1 % du PIB) et 619 milliards de dollars (21,0 % du PIB), les deux pays devraient être capables de supporter les conséquences d’une hausse temporaire des prix de l’énergie.

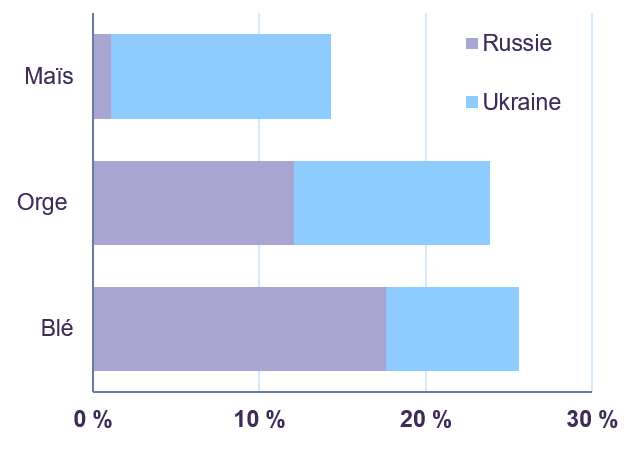

La guerre russo-ukrainienne crée également des tensions sur le marché des denrées agricoles. Ensemble, la Russie et l’Ukraine comptent pour le quart des exportations mondiales de blé et d’orge et près de 15 % des exportations de maïs. Ces exportations sont surtout destinées à des pays en développement comme l’Égypte, la Turquie, l’Indonésie et le Bangladesh, qui sont les plus vulnérables à une pénurie. La hausse du prix des aliments va s’ajouter à celle de l’énergie pour attiser une inflation mondiale déjà élevée.

La guerre russo-ukrainienne : conséquences économiques indirectes

Tandis que les risques aigus de pénurie ne touchent que certains pays, l’inflation des prix des aliments et de l’énergie constitue un défi à l’échelle mondiale. Dans les régions développées comme les États-Unis, le Canada et la zone euro, l’alimentation et l’énergie représentent entre 20 % et 25 % des biens entrant dans l’indice des prix à la consommation. Cette proportion est souvent plus élevée dans les pays émergents. À court terme, l’inflation pourrait donc freiner la consommation mondiale.

Aux États-Unis, le revenu personnel disponible réel a chuté de 1,4 % sur un an au quatrième trimestre parce que les salaires n’ont pas assez monté pour compenser la fin des programmes de prestations d’urgence liées à la COVID-19 et la hausse de l’inflation. De même, au Canada, le revenu disponible réel des ménages s’est contracté de 2,9 % au quatrième trimestre, les transferts gouvernementaux aux ménages étant revenus à leur niveau d’avant la pandémie. En renforçant l’inflation, la hausse des prix de l’énergie et des aliments va exacerber le ralentissement du revenu réel, modérant ainsi les perspectives de croissance de la consommation. Elle va aussi avoir l’effet d’une taxe sur les autres dépenses de consommation des ménages qui se verront forcés de moins dépenser sur d’autres postes.

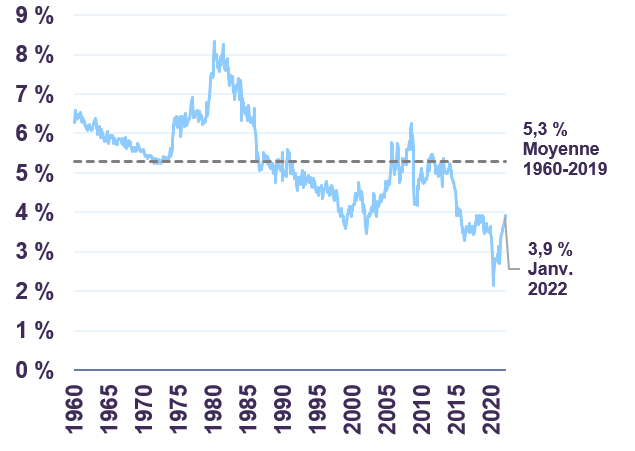

Le tassement des dépenses de consommation ne devrait pas toutefois empêcher la croissance de la majorité des grandes économies. La part du revenu accaparée par les dépenses énergétiques et alimentaires a déjà été plus élevée dans le monde. Aux États-Unis, les dépenses énergétiques en proportion du revenu disponible se situent bien en deçà de la moyenne à long terme de 5,3 % (graphique 3).

Dépenses énergétiques en % du revenu personnel disponible aux États-Unis

Il en est de même des dépenses alimentaires, qui absorbent 7,0 % du revenu disponible, contre 9,9 % avant la pandémie. Aux États-Unis et au Canada, le taux d’épargne est redescendu à sa moyenne, mais l’épargne excédentaire – sommes économisées en sus des niveaux prépandémiques – équivaut encore à plus de 10 % du PIB. Ceci fait penser que les ménages disposent d’un certain coussin face à la hausse des prix des aliments et de l’énergie.

Les perspectives des dépenses de consommation ne sont toutefois pas uniformes. Du côté des grandes économies, le revenu réel des ménages sera sans doute plus lourdement grevé en Europe, où les prix énergétiques subissent les pressions les plus intenses. Au contraire, une inflation annuelle d’à peine 0,9 % en février fait penser que les consommateurs chinois restent relativement à l’abri de la dynamique mondiale de hausse des prix de l’énergie et de l’alimentation.

Possibilité d’une spirale des prix de l’énergie, vraisemblablement de courte durée

Début mars, les prix du pétrole ont franchi la barre des 130 $ le baril pour la première fois en plus de dix ans. Les prix sont quelque peu retombés par la suite, mais l’incertitude persiste quant au plein effet de la réduction des exportations énergétiques russes découlant des sanctions. Nous croyons qu’une flambée des prix de l’énergie est techniquement possible à court terme, mais elle ne durerait vraisemblablement pas longtemps.

Les sanctions européennes contre la Russie ont largement exempté les produits énergétiques. Cependant, de nombreuses entreprises occidentales (producteurs et négociateurs de pétrole, sociétés de transport, banques et assureurs) évitent de faire affaire avec la Russie, redoutant la portée d’éventuelles sanctions futures, la perturbation des paiements, du financement et de l’assurance, et les risques pour leur réputation. Selon nos estimations, cette situation réduit l’offre de pétrole d’environ deux à trois millions de barils par jour (mbj), soit entre 2 % et 3 % de l’approvisionnement mondial.

L’ampleur et la durée de cette perturbation de l’offre dépendront de plusieurs facteurs. À la marge, les acheteurs pourraient apprendre à éluder légalement les sanctions, au prix toutefois d’un risque élevé pour leur réputation. Les produits énergétiques russes pourraient aussi être réacheminés vers des acheteurs mieux disposés, spécifiquement en Asie, mais des défis logistiques nous font penser que seule une quantité limitée de pétrole brut peut être écoulée par cette voie. À notre avis, la solution la plus probable au déficit d’approvisionnement passera par le recours à la capacité excédentaire qui existe à l’extérieur de la Russie.

Une partie de cette offre supplémentaire peut être mise en marché assez rapidement. Par exemple, l’utilisation coordonnée des réserves stratégiques de pétrole, comme la libération de 60 millions de barils annoncée début mars par les membres de l’Agence internationale de l’énergie (AIE), peut ajouter environ 1 mbj de pétrole brut sur le marché jusqu’en avril. D’autres libérations de ce genre sont possibles.

La majorité de la capacité de production inutilisée se trouvant en Arabie saoudite et dans les Émirats arabes unis, le déficit ne pourra être durablement comblé sans une augmentation de la production de ces pays clés. L’Iran pourrait aussi hausser ses exportations advenant la conclusion d’un nouvel accord nucléaire avec l’Occident. Cependant, vu le temps nécessaire pour augmenter la production, l’offre pétrolière pourrait être insuffisante durant quelques mois, d’où le risque d’une nouvelle hausse des prix sur fond de diminution des stocks – déjà faibles par rapport aux normes historiques. Nous pensons toutefois qu’une telle flambée des prix serait de courte durée, puisqu’elle entraînerait une chute de la demande dont l’effet s’ajouterait à l’augmentation de l’offre des sources précitées. En définitive, toutes les parties ont intérêt à trouver une solution rapide, puisqu’une longue période de prix élevés du pétrole mène à l’utilisation d’énergies de substitution et à une diminution structurelle de la consommation. À notre avis, une montée en spirale des prix de l’énergie est possible à court terme, mais elle serait vaisemblablement de courte durée.

Normalisation progressive de la politique monétaire

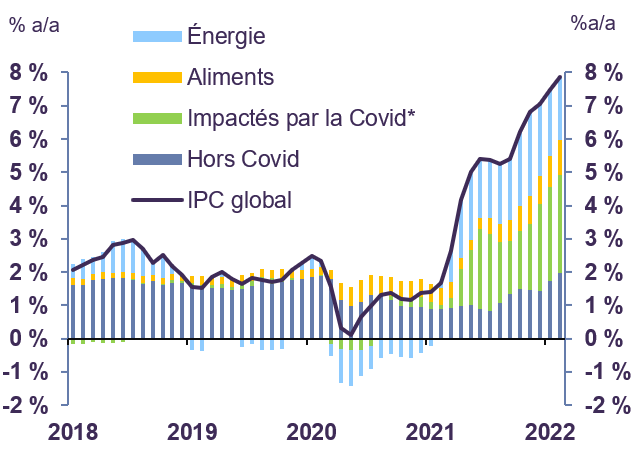

Nous nous attendons à ce que le choc du prix des produits de base provoqué par la guerre russo-ukrainienne fasse monter l’inflation globale à court terme. Aux États-Unis, l’indice des prix à la consommation (IPC) tous produits a bondi de 7,9 % sur un an en février, et nous pensons que l’impact à court terme de la hausse des prix de l’énergie et des aliments pourrait le faire encore grimper d’environ 2 %, pour une inflation globale proche de 10 %. L’inflation pourrait rester supérieure à la tendance pendant un certain temps, mais nous croyons que le choc sera temporaire et le risque d’inflation galopante est faible.

Les prix de l’énergie et des aliments ont contribué de façon significative à l’inflation globale aux États-Unis en février (graphique 4). La trajectoire à court terme des prix des produits de base reste inconnue vu l’incertitude entourant les sanctions futures, mais elle aura un effet important sur l’inflation de base – qui exclut l’énergie et les aliments et qui constitue la cible des banques centrales. Les postes de dépense de première nécessité comme l’alimentation et l’énergie offrant peu d’élasticité, les ménages devront sans doute réduire leurs dépenses discrétionnaires. Ceci pourrait alléger les pressions sur les prix des produits non alimentaires et énergétiques – et donc sur l’inflation de base. La demande de biens et de services diminuant, les entreprises pourraient perdre une partie du pouvoir de fixation des prix dont elles ont joui depuis quelques trimestres, limitant ainsi le risque que la hausse du coût des intrants se répercute sur l’inflation de base.

Indice des prix à la consommation aux États-Unis

Sources : U.S. Bureau of Economic Analysis, Letko Brosseau

Par ailleurs, l’inflation de base élevée demeure en grande partie attribuable à une poignée de biens et de services particulièrement touchés par la pandémie. En excluant ces éléments, l’inflation de base américaine ne dépasse que de 75 points de base sa moyenne à long terme. Comme nous l’avons expliqué dans nos Perspectives sur la conjoncture économique et les marchés finaciers de janvier 2022, les pressions sur les prix de ces biens et services impactés par la pandémie devraient être temporaires.

L’inflation pourrait rester supérieure à la tendance pendant un certain temps, mais nous sommes convaincus que le risque d’inflation galopante est faible. Nous prévoyons donc une normalisation progressive plutôt qu’abrupte de la politique monétaire dans les économies avancées. Les mesures prises par les banques centrales jusqu’à maintenant nous confortent dans cette opinion.

La Réserve fédérale américaine et la Banque du Canada ont relevé leurs taux d’intérêt directeurs de 25 points de base pour les porter au niveau encore stimulant de 0,5 %, après les avoir maintenus à leur valeur plancher pendant près de deux ans. En Europe, la BCE a laissé ses taux directeurs à un plus bas historique et réitéré récemment son engagement de poursuivre ses achats d’actifs extaordinaires de 30 milliards d’euros par mois en moyenne jusqu’au troisième trimestre. La croissance mondiale continuera de profiter de la politique monétaire accommodante des pays développés en 2022.

Fluctuations des marchés sur fond d’incertitude grandissante

Après avoir frôlé des sommets historiques, les marchés ont retraité au premier trimestre de 2022, craignant une escalade du conflit russo-ukrainien et la montée de l’inflation et jugeant que le risque d’une récession mondiale s’accroissait. Tandis que l’indice S&P/TSX a enregistré un rendement global de +3,8 % pour l’année à date, le S&P 500 (-5,7 %), le MSCI Monde (-6,2 %) et le MSCI ME (-8,0 %) ont tous reculé. De façon générale, nos portefeuilles ont surclassé leurs indices durant la période de référence.

Au début de cette période volatile, nous n’avions que des placements très limités en Russie et en Ukraine dans notre Fonds d’actions de marchés émergents. Avant l’invasion, nous avons décidé de liquider nos positions dans deux sociétés russes. Notre exposition directe à ces deux marchés est désormais quasi-nulle, ce qui confère une bonne protection à notre mandat d’actions mondiales.

De plus, nous jugeons nos portefeuilles bien placés pour supporter la conjoncture actuelle d’inflation élevée – sans être galopante – et de volatilité accrue. Nos positions affichent une bonne diversification géographique et sectorielle, se négocient à un niveau de valorisation très raisonnable et devraient créer une valeur intéressante à moyen terme. Le portefeuille d’actions mondiales de Letko Brosseau se négocie à 11 fois les bénéfices de 2022 et offre un taux de dividende attrayant de 3 %.

Par contre, nous continuons de juger peu attrayantes les perspectives de risque et de rendement des obligations. En plus de ne pas protéger adéquatement le pouvoir d’achat, les obligations à long terme demeurent extrêmement vulnérables à la poursuite de la normalisation de la politique monétaire. L’obligation du gouvernement du Canada à 30 ans a subi une perte de capital de 15 % sur trois mois du fait d’une hausse de taux de 70 points de base, et une augmentation supplémentaire des taux d’à peine 1 % lui ferait perdre encore 21 %. Notre stratégie de titres à revenu fixe demeure axée sur la préservation du capital et une courte durée.

Notre scénario de base prévoit une poursuite de la croissance de l’activité économique mondiale cette année. Nous continuons de préférer les actions aux obligations et aux liquidités dans nos portefeuilles équilibrés.

Mentions légales

Dans ce texte, le « dollar » est le dollar US, sauf indication contraire.

Les informations et opinions contenues dans les présentes sont fournies à titre indicatif seulement, sont sujettes à changement et ne visent pas à fournir des conseils d’ordre comptable, juridique ou fiscal, ni des recommandations en matière de placement, et ne doivent pas être utilisées comme tel. Les sociétés mentionnées sont à titre indicatif uniquement et ne sont pas considérées comme une recommandation d’achat ou de vente. Il ne faut pas supposer qu’un investissement dans ces entreprises était ou serait rentable. À moins d’indication contraire, les renseignements sont présentés aux dates indiquées. Bien que ces renseignements soient considérés comme exacts à la date où ils ont été préparés, Letko, Brosseau & Associés Inc. ne peut garantir qu’ils sont exacts, complets et à jour en tout temps.

Lorsque les renseignements proviennent ou sont dérivés de sources externes, les sources sont considérées comme fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, à l’exhaustivité ou à la fiabilité de ces renseignements. Les opinions ou estimations présentées constituent notre jugement à cette date et sont modifiables sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés seront atteints ou réalisés.

Les renseignements présentés ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Les présentes peuvent contenir certaines déclarations prospectives qui reflètent nos attentes actuelles ou prévisions quant à des événements futurs concernant l’économie, les changements du marché et ses tendances. De par leur nature, les énoncés prospectifs sont assujettis, entre autres, à des risques, à des incertitudes et à des hypothèses concernant les devises, la croissance économique, les conditions actuelles et prévues et d’autres facteurs appropriés dans les circonstances qui peuvent faire en sorte que les performances, perspectives, événements ou résultats réels diffèrent sensiblement de ceux exprimés dans, ou sous-entendus par, lesdits énoncés. Les lecteurs sont avisés de ne pas se fier indûment à ces énoncés prospectifs.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :