Canada - FR

Canada - FR U.S. - EN

U.S. - EN

Perspectives sur la conjoncture économique et les marchés financiers

Janvier 2022

- L’activité économique opère un virage progressif vers un rythme durable après l’essor qui a suivi le confinement.

- Les vagues successives de variants de La COVID-19 font encore peser un risque sur nos perspectives, mais nous nous attendons à ce que la maladie poursuive sa transition de la phase pandémique à la phase endémique.

- L’inflation pourrait demeurer supérieure à la tendance pendant un certain temps, mais nous restons convaincus que le risque d’une inflation galopante est faible.

- Au quatrième trimestre, les indices boursiers des marchés développés ont atteint de nouveaux sommets, dynamisés par la vigueur des données économiques qui a renforcé les perspectives positives pour les actions au début de la nouvelle année.

- Les marchés touchant des sommets alors que les pressions inflationnistes s’accentuent, d’aucuns se demandent si les actions sont surévaluées.

- Bien qu’elles soient élevées par rapport aux multiples historiques, les valorisations ne sont pas uniformément onéreuses.

- À notre avis, une conjoncture légèrement inflationniste est de bon augure pour les stratégies axées sur la valeur.

- L’inflation entraîne souvent une hausse des taux d’intérêt, laquelle nuit de façon disproportionnée aux actions de croissance à multiple élevé.

- Du point de vue de la répartition sectorielle, nos portefeuilles d’actions sont exposés à des secteurs qui procurent une protection naturelle contre l’inflation (produits de base) et à des sociétés qui ont tendance à afficher une bonne tenue dans un contexte de hausse des taux (services financiers).

- Notre optimisme ne s’étend cependant pas aux marchés des titres à revenu fixe, qui n’escomptent pas encore la croissance supérieure à la tendance, les pressions inflationnistes ou la normalisation prochaine des politiques monétaires.

- Nous continuons de juger peu attrayant le profil risque-rendement des obligations et de privilégier les actions par rapport aux liquidités et aux obligations dans nos portefeuilles équilibrés.

- À notre avis, nos portefeuilles sont bien positionnés pour tirer parti des tendances de création de valeur cycliques et séculaires à moyen terme.

Résumé

La croissance économique mondiale renoue avec un rythme durable après la frénésie qui a suivi la fin du confinement. Les fondamentaux du marché du travail, comme la création d’emplois et l’augmentation des salaires, sont de bon augure pour la demande des consommateurs à l’échelle mondiale. L’activité manufacturière et commerciale demeure robuste et a déjà retrouvé son niveau d’avant la pandémie. Durement touchés par la pandémie, les secteurs des services continuent de se rétablir. Malgré les inquiétudes entourant l’impact d’un nouveau variant de la COVID, la majorité des indicateurs confirment que l’expansion s’auto-alimente.

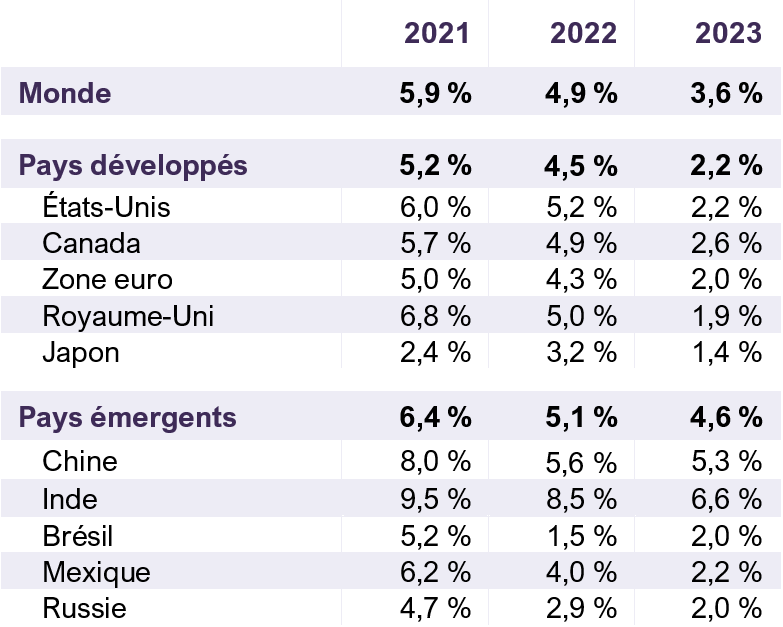

L’économie mondiale est sur la bonne voie pour connaître une autre année de croissance supérieure à la tendance. Par conséquent, les gouvernements ont amorcé le retrait de leurs mesures exceptionnelles de soutien monétaire et budgétaire. Le FMI prévoit une expansion de 4,9 % du PIB réel mondial en 2022, chiffre nettement supérieur à la moyenne à long terme de 3,5 %.

Les États-Unis conservent leur leadership économique

Au troisième trimestre, le PIB réel des États-Unis a augmenté de 0,6 % sur trois mois et de 4,9 % sur un an. Le pays a connu la plus forte reprise économique du monde développé. La production réelle est supérieure de 1,6 % à son niveau d’avant la pandémie, un sommet dans le G7. Les dépenses de consommation nominales ont monté de 1,8 % sur trois mois et les importations ont bondi de 2,7 %, signe d’une forte demande intérieure.

Le rebond du marché du travail et les gains de revenu laissent entrevoir une reprise auto-alimentée. Le taux de chômage a reculé à 4,2 %, un plus bas depuis le début de 2020. Le nombre d’Américains s’inscrivant au chômage est retombé à son niveau d’avant la pandémie, tandis que le nombre d’emplois à pourvoir excède 1,5 fois la moyenne de 2019. Les données de rémunération témoignent d’une forte demande de main-d’œuvre, la masse salariale hebdomadaire s’inscrivant en hausse de 9,5 % sur un an en novembre.

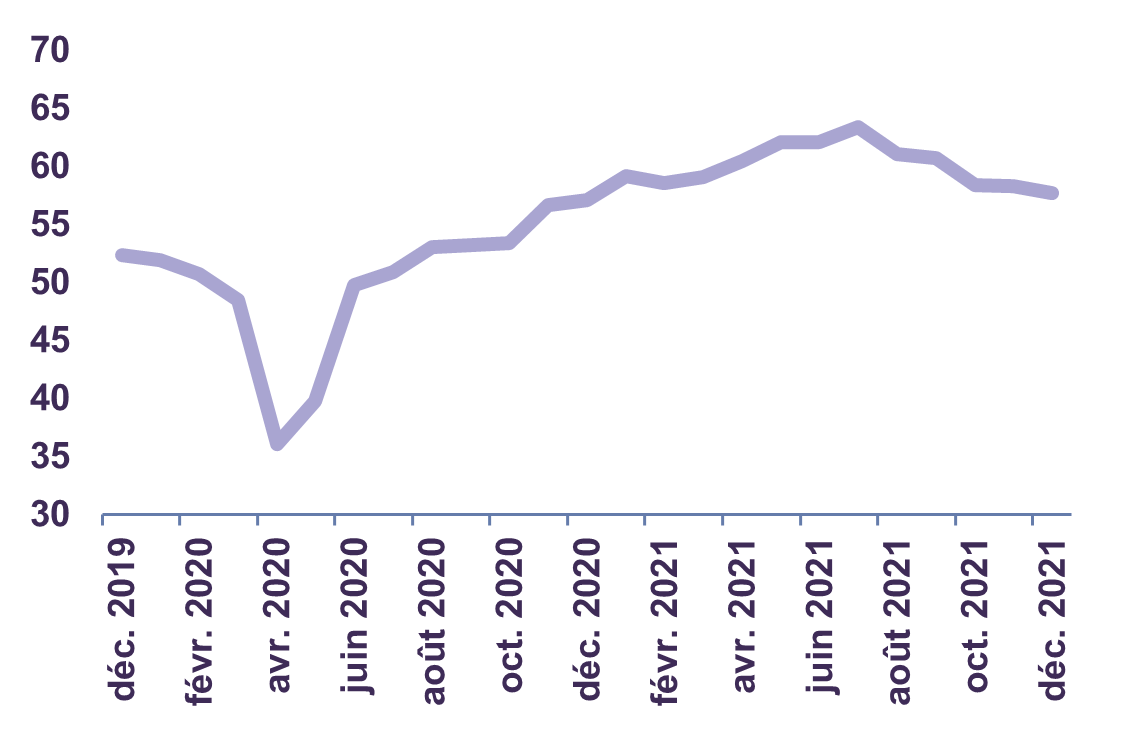

Les dépenses de consommation épousent une trajectoire ascendante. Les ventes au détail ont bondi de 18,2 % sur un an en novembre, dopées par les achats des Fêtes. Portée par une forte demande de biens, la production industrielle américaine a augmenté de 5,3 % sur un an. L’indice des directeurs d’achats (PMI) du secteur manufacturier Markit a témoigné d’une expansion de l’activité des usines pour un dix-huitième mois d’affilée en décembre (graphique 1). Malgré la persistance de problèmes de chaîne d’approvisionnement et la hausse du coût des intrants, les perspectives du complexe industriel américain sont robustes.

Indice PMI manufacturier américain

Sur le plan budgétaire, les dépenses publiques ont augmenté de 1,7 % sur trois mois au troisième trimestre et le déficit fédéral a baissé à 9,5 % du PIB, contre 11,6 % au trimestre précédent. La politique budgétaire devrait rester favorable à la croissance économique durant les années qui viennent. La loi bipartisane sur les infrastructures de 1 000 milliards de dollars récemment adoptée prévoit 517 millions de dollars de nouvelles dépenses et devrait stimuler l’économie américaine pendant plusieurs années. Parallèlement, le Congrès étudie d’autres mesures budgétaires, comme le projet de loi de 3 500 milliards de dollars proposé par le président Biden. L’ampleur et le calendrier des futurs programmes de dépenses restent incertains en raison des différends politiques, mais la politique budgétaire donnera un bon coup de pouce à l’activité économique pendant encore bien des années.

À notre avis, l’économie américaine est assez dynamique pour traverser avec succès la normalisation en cours de la politique monétaire. Nous prévoyons une expansion de 5,2 % du PIB réel des États-Unis en 2022, soit nettement plus que la moyenne de 2,3 % enregistrée avant la pandémie (tableau 1).

Croissance du PIB réel mondial

Une année solide en vue au Canada

Au troisième trimestre, le PIB réel du Canada a progressé de 1,3 % sur trois mois. La vigueur des dépenses de consommation et de l’activité commerciale a soutenu ce rebond. La production a augmenté de 4,0 % par rapport à la même période l’an dernier.

Au troisième trimestre, les dépenses nominales de consommation de services ont bondi de 6,9 % par rapport au trimestre précédent, sur fond d’allégement des restrictions sanitaires. Les achats de biens ont également connu une progression solide de 3,6 % durant la même période. En excluant les programmes de soutien liés à la pandémie, le revenu disponible a augmenté de 3,9 % sur trois mois. Malgré l’élimination de la majorité des programmes fédéraux d’aide face à la COVID-19 au quatrième trimestre, les fondamentaux qui sous-tendent la demande des consommateurs sont positifs.

Le taux de chômage a reculé à 6,0 % en novembre, un plus bas depuis février 2020. Une forte création d’emplois dans des secteurs durement touchés comme la vente au détail (+34 000) et l’information, la culture et les loisirs (+10 000) souligne l’ampleur du rétablissement du marché du travail. Sur le plan de la rémunération, le salaire horaire moyen s’inscrivait en hausse de 2,7 % sur un an en novembre, tandis que les heures de travail hebdomadaires ont augmenté de 5,4 %. La valeur nette des ménages grimpant à 15 300 milliards de dollars CA, les consommateurs canadiens sont bien placés pour stimuler la croissance.

Parallèlement, le Canada a affiché un excédent commercial de 7,2 milliards de dollars CA au troisième trimestre, les exportations ayant bondi de 4,8 % sur trois mois. Les expéditions de biens ont augmenté de 29,8 milliards de dollars CA, notamment en raison de la forte performance des produits énergétiques (35,9 milliards de dollars CA). De fait, le prix du pétrole lourd Western Canadian Select (WCS) a plus que doublé sur un an au troisième trimestre et l’excédent commercial énergétique du pays a atteint un sommet historique de 27,9 milliards de dollars CA. La balance commerciale du Canada devrait continuer de profiter d’une croissance mondiale supérieure à la tendance et d’une demande pétrolière soutenue.

Le Canada est sur la bonne voie pour connaître une autre année de croissance robuste en 2022. Nous prévoyons une expansion de 4,9 % du PIB réel.

L’économie de la zone euro a gagné en dynamisme au troisième trimestre

Au troisième trimestre, l’économie de la zone euro a affiché une expansion réelle de 2,2 % sur trois mois. La production a bondi de 3,0 % en France, 2,6 % en Italie et 1,7 % en Allemagne, les trois plus grandes économies de la zone enregistrant la plus forte croissance du G7 sur le trimestre. Durant la même période, les dépenses de consommation nominales ont grimpé de 4,9 %, sur fond de poursuite de la réouverture et de renforcement du marché du travail. La main-d’œuvre a grossi de 1,1 % sur trois mois et les salaires ont augmenté de 2,3 % sur un an. Cependant, après le rebond solide de l’activité économique qui a suivi la levée du confinement, la région fait face à une nouvelle résurgence des cas de COVID-19.

La politique budgétaire restera vraisemblablement accommodante dans la zone euro. L’assouplissement des seuils de déficit et d’endettement fixés dans le pacte de stabilité et de développement donne aux pays membres de l’UE une certaine latitude pour ajuster leur politique budgétaire aux défis persistants de la pandémie. Par ailleurs, les États membres recevront des sommes substantielles du fonds de reprise de l’Union européenne de 750 milliards d’euros jusqu’en 2026. Le FMI prévoit une expansion de 4,3 % du PIB réel de la zone euro en 2022.

La croissance chinoise se modère à un rythme tendanciel

Le PIB réel de la Chine a progressé de 4,9 % sur un an au troisième trimestre, contre 7,9 % au deuxième trimestre, alors que des problèmes de chaîne d’approvisionnement, des pénuries d’électricité et un recul du marché immobilier ont pesé sur l’activité.

Le commerce international est resté un point fort de la reprise chinoise. Les exportations ont bondi de 22,0 % sur un an pour atteindre 325,5 milliards de dollars en novembre, affichant une croissance à deux chiffres pour un quatorzième mois d’affilée. La demande accrue des partenaires commerciaux occidentaux en vue du temps des Fêtes a accéléré les exportations. Sur un an, les achats de l’UE ont bondi de 33,5 %, les ventes aux États-Unis ont augmenté de 5,3 % et les exportations au Canada ont monté de 8,3 %. Les exportations des 11 premiers mois de l’année ont déjà dépassé le chiffre record de l’ensemble de 2020. L’excédent commercial de la Chine a grimpé à 71,7 milliards de dollars en novembre et 582,3 milliards de dollars depuis le début de l’année, un sommet historique.

Le marasme du marché immobilier chinois a persisté en novembre, avec des ventes de logements en baisse de 17 % sur un an. Les prix des logements neufs ont baissé de 0,3 % sur un mois en novembre, marquant un troisième recul consécutif. Des contraintes réglementaires, comme la limitation de l’accès des promoteurs immobiliers au financement, les restrictions à l’achat de logements et la hausse des taux hypothécaires, continueront sans doute de plomber le marché de l’habitation à court terme, mais devraient contribuer à le stabiliser à plus longue échéance.

En décembre, la banque centrale chinoise a surpris les marchés en abaissant de 50 points de base le ratio des réserves obligatoires de toutes les institutions financières. L’autorité monétaire manifeste ainsi une attitude favorable à la croissance qui devrait contribuer à apaiser les inquiétudes entourant les liquidités à l’avenir. Du côté budgétaire, l’approbation de l’accélération des émissions d’obligations des gouvernements locaux envoie un signal positif quant aux investissements publics à l’orée de la nouvelle année.

Globalement, l’économie chinoise passe d’un essor post-pandémie à un rythme de croissance moins prononcé et plus durable. Le FMI s’attend à une progression de 5,6 % du PIB réel de la Chine en 2022.

Perspectives à court terme divergentes entre les pays BRICS

En Inde, après une poussée record du PIB réel de 20,1 % sur un an au deuxième trimestre, l’activité a progressé de 8,4 % au troisième trimestre. La diminution des perturbations liées à la pandémie et les progrès de la vaccination ont soutenu cette quatrième expansion trimestrielle d’affilée. La majorité des indicateurs de l’activité intérieure font entrevoir une fin d’année robuste en 2021 et une économie très dynamique en 2022.

Sur un an, les dépenses des ménages et du gouvernement ont augmenté respectivement de 8,6 % et 8,7 %, sur fond de persistance d’une politique budgétaire favorable. Le taux directeur a clôturé 2021 à un creux record de 4,0 %, la banque centrale réitérant son engagement de maintenir des conditions monétaires expansionnistes. Dans ce contexte favorable, l’Inde devrait redevenir le chef de file de la croissance mondiale en 2022. Le FMI estime que le PIB réel du pays croîtra de 8,5 % sur un an.

Les perspectives de croissance à court terme sont moins prometteuses dans les autres pays émergents, où l’accélération des pressions inflationnistes entraîne l’abandon rapide des politiques monétaires ultra-accommodantes. Exclusion faite de la Chine et de l’Inde, les banques centrales des pays émergents ont procédé ensemble à plus de 60 relèvements des taux d’intérêt tout au long de 2021.

Une dette publique élevée risque de limiter la capacité de certains pays émergents d’utiliser la politique budgétaire pour atténuer l’effet pénalisant prévu du resserrement monétaire durant les années qui viennent. L’austérité monétaire et budgétaire pesant sur l’activité, on s’attend à un ralentissement du rythme de croissance de grands pays émergents comme le Brésil, la Russie et l’Afrique du Sud. Cependant, dans l’ensemble, la majorité des économies émergentes devraient encore afficher une expansion supérieure à la tendance en 2022, compte tenu de toute la croissance à rattraper. Globalement, on prévoit une expansion de 5,1 % du PIB réel des pays émergents en 2022.

Risques principaux pesant sur les perspectives : (1) Inflation

Aux États-Unis, l’indice des prix à la consommation de base, qui exclut l’alimentation et l’énergie, a bondi de 4,9 % sur un an en novembre, sa plus forte augmentation annuelle depuis 1991. L’inflation touchant des sommets pluriannuels aux États-Unis et ailleurs dans le monde, elle demeure l’un des principaux risques qui pèsent sur l’économie mondiale à l’aube de la nouvelle année.

Nous restons d’avis que la poussée inflationniste récente est en grande partie attribuable à la perturbation des chaînes d’approvisionnement mondiales et à une poignée de biens et services particulièrement touchés par la pandémie. Comme nous l’avons expliqué dans nos Perspectives sur la conjoncture économique et les marchés financiers d’octobre 2021, nous croyons que ces facteurs sont temporaires. Des signes encourageants font déjà leur apparition à l’égard des problèmes liés aux chaînes d’approvisionnement. Par exemple, les données du Marine Exchange of Southern California montrent une nette embellie au niveau de l’engorgement. Le nombre de navires attendant de charger ou de décharger des conteneurs aux ports de Los Angeles et de Long Beach a baissé de 116 à 72 à la mi-novembre, comparativement à une trentaine avant la pandémie.

De même, la forte inflation salariale semble se concentrer dans les secteurs les plus exposés aux perturbations provoquées par la COVID-19. Le secteur des services doit encore composer avec une pénurie de main-d’œuvre, malgré l’expiration des généreuses prestations de chômage. Les données de rémunération reflètent cette dynamique. Le salaire horaire moyen des Américains travaillant dans les loisirs et l’accueil a bondi de 14,7 % sur un an en novembre, contre une hausse salariale moyenne de 4,8 % pour l’ensemble des travailleurs. L’inflation des salaires dans le secteur des services devrait s’atténuer à mesure que l’économie continue de rouvrir et que les craintes associées à la COVID-19 se dissipent.

D’aucuns redoutent que des forces structurelles, comme l’accélération du départ à la retraite des baby-boomers, stimulent une forte croissance des salaires et entraînent l’enracinement de l’inflation. Nous croyons que la fin des programmes de prestations salariales mis en place durant la pandémie et la réouverture des frontières à l’immigration devraient contrebalancer cette source de pression sur les prix.

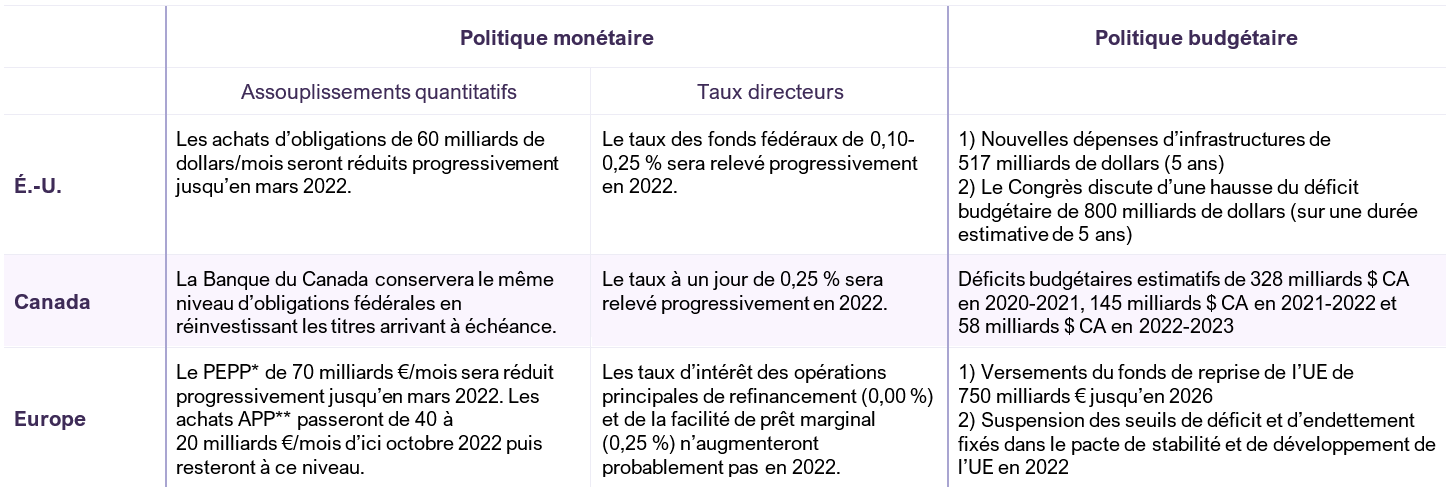

L’inflation pourrait rester supérieure à la tendance pendant encore un certain temps, mais nous sommes convaincus que le risque d’inflation galopante est faible. Nous ne prévoyons pas de retrait abrupt des mesures de relance monétaire dans les économies avancées. Les ajustements apportés aux programmes d’achat d’obligations de la Réserve fédérale américaine, de la Banque du Canada et de la Banque centrale européenne (BCE) annoncent plutôt une normalisation progressive de la politique monétaire (tableau 2). À sa réunion de décembre, la Fed a annoncé une réduction du rythme mensuel de ses achats d’actifs et laissé entrevoir la fin de ses achats d’obligations en mars 2022. Même dans le cadre de ce retrait des assouplissements quantitatifs, les taux d’intérêt demeurent extrêmement stimulants. Le taux des fonds fédéraux américains et le taux directeur de la Banque du Canada se situent encore à 0,25 % et ne devraient monter que lentement en 2022.

La croissance mondiale continuera de profiter de la politique monétaire accommodante des pays développés en 2022.

Mesures de soutien dans les pays développés

Risques principaux pesant sur les perspectives : (2) COVID-19

Après presque deux ans de pandémie, les vagues successives de variants de la COVID-19 font encore planer un risque sur la croissance économique mondiale. L’émergence du variant Omicron fin novembre a suscité des inquiétudes dans la communauté scientifique, rendant les marchés financiers plus volatils. Bien que le profil de ce variant demeure incertain et que différents pays réinstaurent des mesures pour en limiter la propagation, il faudrait se garder d’un pessimisme excessif.

Comme avec les variants Alpha et Delta, les vaccins devraient conserver une certaine efficacité, surtout dans la prévention des hospitalisations et des décès. Des études précliniques montrent que les traitements par anticorps semblent fonctionner, les nouveaux antiviraux oraux sont prometteurs et la mutation ne paraît pas avoir d’incidence sur les plateformes de dépistage actuelles. La panoplie de contre-mesures mise au point depuis deux ans demeure robuste. Nous nous attendons à ce que le virus poursuive son passage de la phase pandémique à la phase endémique et que la reprise économique mondiale demeure sur la bonne voie durant les mois qui viennent.

Une conjoncture favorable aux stratégies axées sur la valeur

Au quatrième trimestre, les indices boursiers des marchés développés ont atteint de nouveaux sommets, dynamisés par la vigueur des données économiques qui a renforcé les perspectives positives pour les actions au début de la nouvelle année. L’indice S&P 500 a gagné 28,2 % sur l’année (rendement global en dollars canadiens), tandis que des gains substantiels ont été enregistrés en 2021 par les indices S&P/TSX (+25,1 %), DAX (+7,2 %), MSCI Monde (+20,8 %). En revanche, l’indice MSCI marchés émergents a clôturé l’année à -3,4 %, en raison principalement de la volatilité des actions chinoises.

Les marchés touchant des sommets alors que les pressions inflationnistes s’accentuent, d’aucuns se demandent si les actions sont surévaluées. Le S&P 500 se négocie actuellement à 21 fois les bénéfices estimatifs de 2022, soit 40 % de plus que sa moyenne à long terme de 15. Bien qu’elles soient élevées par rapport aux multiples historiques, les valorisations ne sont pas uniformément onéreuses. L’indice S&P 500 Valeur se négocie au niveau raisonnable de 17,4 fois les bénéfices de 2022, soit nettement en deçà des 28,4 de l’indice S&P 500 Croissance. De leur côté, les portefeuilles d’actions internationales et d’actions canadiennes de Letko Brosseau se négocient à un escompte d’environ 30 % par rapport à leurs indices de référence et offrent une valeur intéressante à 10,3 et 12,3 fois les bénéfices estimatifs de 2022, respectivement. De plus, la croissance cumulative prévue des bénéfices des sociétés que nous détenons dans le cadre de nos stratégies d’actions canadiennes et internationales devrait atteindre en moyenne 20 % au cours des deux prochaines années.

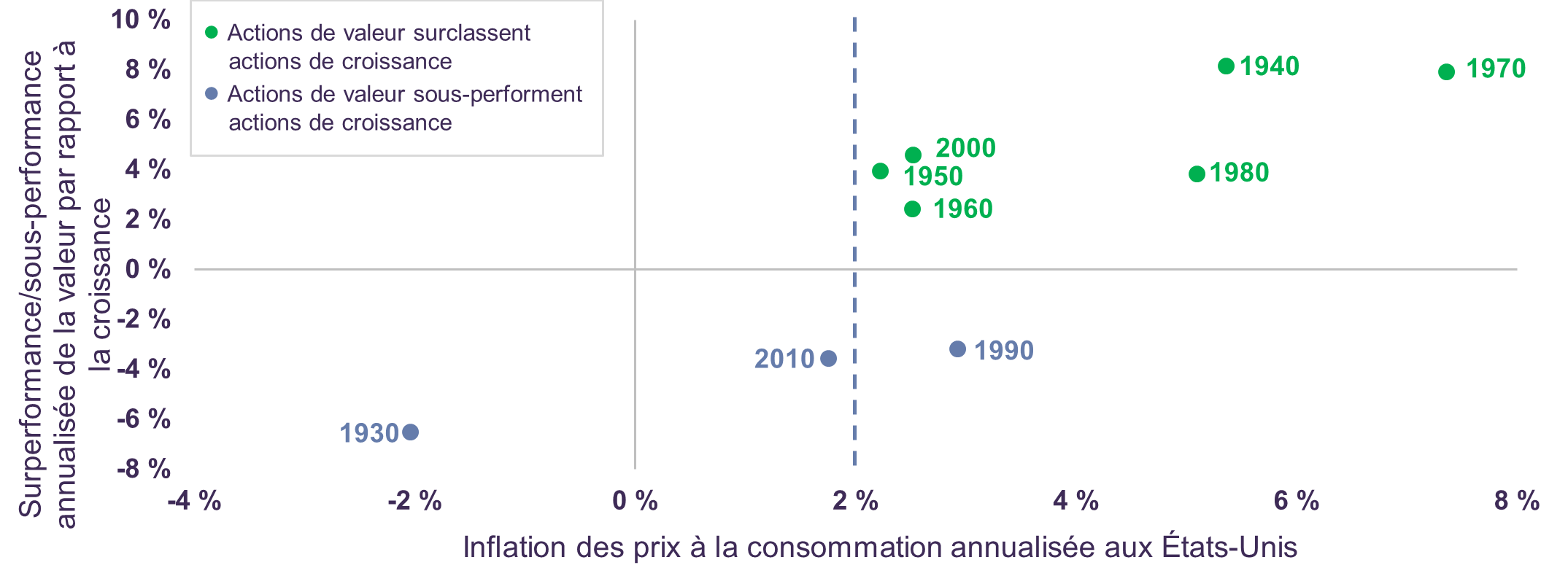

À notre avis, une conjoncture légèrement inflationniste est de bon augure pour les stratégies axées sur la valeur. Depuis 1930, les actions de valeur ont surclassé les actions de croissance durant six décennies sur neuf. La valeur a été surclassée par la croissance pendant une seule des sept décennies au cours desquelles l’inflation annualisée a dépassé 2 % (graphique 2). L’inflation entraîne souvent une hausse des taux d’intérêt, laquelle nuit de façon disproportionnée aux actions de croissance à multiple élevé. Du point de vue de la répartition sectorielle, nos portefeuilles d’actions sont exposés à des secteurs qui procurent une protection naturelle contre l’inflation (produits de base) et à des sociétés qui ont tendance à afficher une bonne tenue dans un contexte de hausse des taux (services financiers).

Rendement relatif des actions américaines de valeur et de croissance en fonction de l’inflation (1930-2019)

Sources : U.S. Bureau of Labor Statistics. Toutes les références aux actions de croissance et de valeur sont basées sur la bibliothèque Fama/French des rendements historiques des sociétés américaines à grande capitalisation dans la Bourse de New York et les bourses AMEX et NASDAQ : https://mba.tuck.dartmouth.edu/pages/faculty/ken.french/data_library.html. Les données comprennent les calculs de Letko Brosseau.

Notre optimisme ne s’étend cependant pas aux marchés des titres à revenu fixe, qui n’escomptent pas encore la croissance supérieure à la tendance, les pressions inflationnistes ou la normalisation prochaine des politiques monétaires. Au Canada, le taux de l’obligation du gouvernement fédéral à 10 ans n’a monté que de 5 points de base au deuxième semestre de 2021 malgré une accélération de plus de 100 points de base de l’inflation globale durant cette période. À 1,42 %, le taux à 10 ans est nettement inférieur au niveau de 4 % qui correspondrait à la croissance de 2 % du PIB réel et à l’inflation de 2 % prévues à long terme. De plus, une hausse d’à peine 1 % des taux d’intérêt entraînerait une perte de capital de 9 % sur l’obligation à 10 ans. Nous continuons de juger peu attrayant le profil risque-rendement des obligations et de privilégier les actions par rapport aux liquidités et aux obligations dans nos portefeuilles équilibrés. Notre stratégie de titres à revenu fixe demeure axée sur la préservation du capital et une courte durée.

À notre avis, nos portefeuilles sont bien positionnés pour tirer parti des tendances de création de valeur cycliques et séculaires à moyen terme.

Mentions légales

Dans ce texte, le « dollar » est le dollar US, sauf indication contraire.

Les informations et opinions contenues dans les présentes sont fournies à titre indicatif seulement, sont sujettes à changement et ne visent pas à fournir des conseils d’ordre comptable, juridique ou fiscal, ni des recommandations en matière de placement, et ne doivent pas être utilisées comme tel. Les sociétés mentionnées sont à titre indicatif uniquement et ne sont pas considérées comme une recommandation d’achat ou de vente. Il ne faut pas supposer qu’un investissement dans ces entreprises était ou serait rentable. À moins d’indication contraire, les renseignements sont présentés aux dates indiquées. Bien que ces renseignements soient considérés comme exacts à la date où ils ont été préparés, Letko, Brosseau & Associés Inc. ne peut garantir qu’ils sont exacts, complets et à jour en tout temps.

Lorsque les renseignements proviennent ou sont dérivés de sources externes, les sources sont considérées comme fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, à l’exhaustivité ou à la fiabilité de ces renseignements. Les opinions ou estimations présentées constituent notre jugement à cette date et sont modifiables sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés seront atteints ou réalisés.

Les renseignements présentés ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Les présentes peuvent contenir certaines déclarations prospectives qui reflètent nos attentes actuelles ou prévisions quant à des événements futurs concernant l’économie, les changements du marché et ses tendances. De par leur nature, les énoncés prospectifs sont assujettis, entre autres, à des risques, à des incertitudes et à des hypothèses concernant les devises, la croissance économique, les conditions actuelles et prévues et d’autres facteurs appropriés dans les circonstances qui peuvent faire en sorte que les performances, perspectives, événements ou résultats réels diffèrent sensiblement de ceux exprimés dans, ou sous-entendus par, lesdits énoncés. Les lecteurs sont avisés de ne pas se fier indûment à ces énoncés prospectifs.

Les informations de MSCI ne peuvent être utilisées que pour votre usage interne, ne peuvent être reproduites ou rediffusées sous quelque forme que ce soit, ni utilisées comme base ou composante d’instruments, produits ou indices financiers. Aucune des informations de MSCI ne vise à fournir des conseils en matière de placements ou une recommandation de prendre (ou de s’abstenir de prendre) une décision d’investissement et ne doit pas être utilisée comme telle. Les données et analyses historiques ne doivent pas être considérées comme une indication ou une garantie d’une analyse, prévision ou prédiction de performance. Les informations MSCI sont fournies « telles quelles » et leur utilisateur assume l’intégralité des risques liés à leur utilisation. MSCI, chacune de ses sociétés affiliées et toute autre personne impliquée ou liée à la compilation, au calcul ou à la création d’informations MSCI (collectivement, les « parties MSCI ») déclinent expressément toute garantie (y compris, notamment, toute garantie d’originalité, d’exactitude et d’exhaustivité, respect des délais, non-contrefaçon, commercialisation et de convenance à une fin particulière) en ce qui concerne ces informations. Sans limiter la portée de ce qui précède, en aucun cas une partie MSCI ne peut être tenue responsable d’un dommage direct, indirect, spécial, accessoire, punitif, consécutif (y compris, sans limitation, perte de profits) ou de tout autre dommage. (www.msci.com).

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :