Canada - FR

Canada - FR U.S. - EN

U.S. - EN

Perspectives sur la conjoncture économique et les marchés financiers

Octobre 2021

- La reprise économique se poursuit. Le FMI s’attend à une croissance de 4,9 % du PIB réel mondial en 2022, soit nettement plus que la moyenne quinquennale de 3,4 % enregistrée avant la pandémie.

- Les États-Unis continuent de dominer la croissance mondiale. Nous prévoyons que leur économie grimpera de 4,9 % en 2022.

- La solidité du marché du travail et du bilan des ménages laisse entrevoir une forte croissance tirée par la consommation au Canada. Dans la foulée de nouvelles mesures de soutien, nous prévoyons que le PIB réel du pays montera de 4,5 % en 2022.

- L’économie de la zone euro est appelée à croître de 4,3 % en 2022, dynamisée par une demande intérieure robuste et par des politiques monétaires et budgétaires accommodantes.

- Malgré les obstacles à court terme créés par les éclosions du variant et l’incertitude réglementaire, le PIB réel de la Chine devrait afficher une saine progression de 5,7 % en 2022. Globalement, le PIB réel des pays émergents devrait croître de 5,2 % l’an prochain.

- L’inflation pourrait dépasser la cible de 2 % à court ou à moyen terme, mais le risque d’une hausse systémique de l’inflation qui ferait dérailler l’expansion nous paraît peu élevé.

- Les fondamentaux de l’économie appuient des perspectives favorables pour les actions. Les valorisations sont élevées, sans être uniformément onéreuses.

- Nous continuons de préférer les actions aux liquidités et aux obligations. Nous jugeons nos portefeuilles investis dans des sociétés bien placées pour tolérer une inflation plus élevée tout en créant une valeur intéressante à moyen terme.

Résumé

La reprise économique mondiale bat son plein, avec un rebond impressionnant de l’activité. Les leviers de croissance sont nombreux malgré la recrudescence des cas de COVID-19. De fortes augmentations de salaire, une abondante épargne privée et la valeur nette record des ménages annoncent une demande robuste des consommateurs. Ceci s’ajoute aux mesures massives de relance monétaire et budgétaire déjà adoptées – et à venir – pour faire présager de longues années de croissance.

Cadrant avec ces perspectives positives, les marchés boursiers mondiaux ont atteint de nouveaux sommets au troisième trimestre. Nous jugeons cet optimisme justifié. Bien que la politique monétaire soit appelée à se normaliser progressivement, de nouvelles mesures de relance budgétaire sont prévues à moyen terme. De façon générale, l’activité a résisté aux vagues de la pandémie et nous ne prévoyons pas un retour à des confinements prolongés. De fait, la croissance mondiale s’annonce encore supérieure à la tendance en 2022. Le FMI prévoit une croissance de 4,9 % du PIB réel mondial en 2022, soit nettement plus que la moyenne quinquennale de 3,4 % enregistrée avant la pandémie.

Le PIB américain renoue avec son niveau d’avant la pandémie

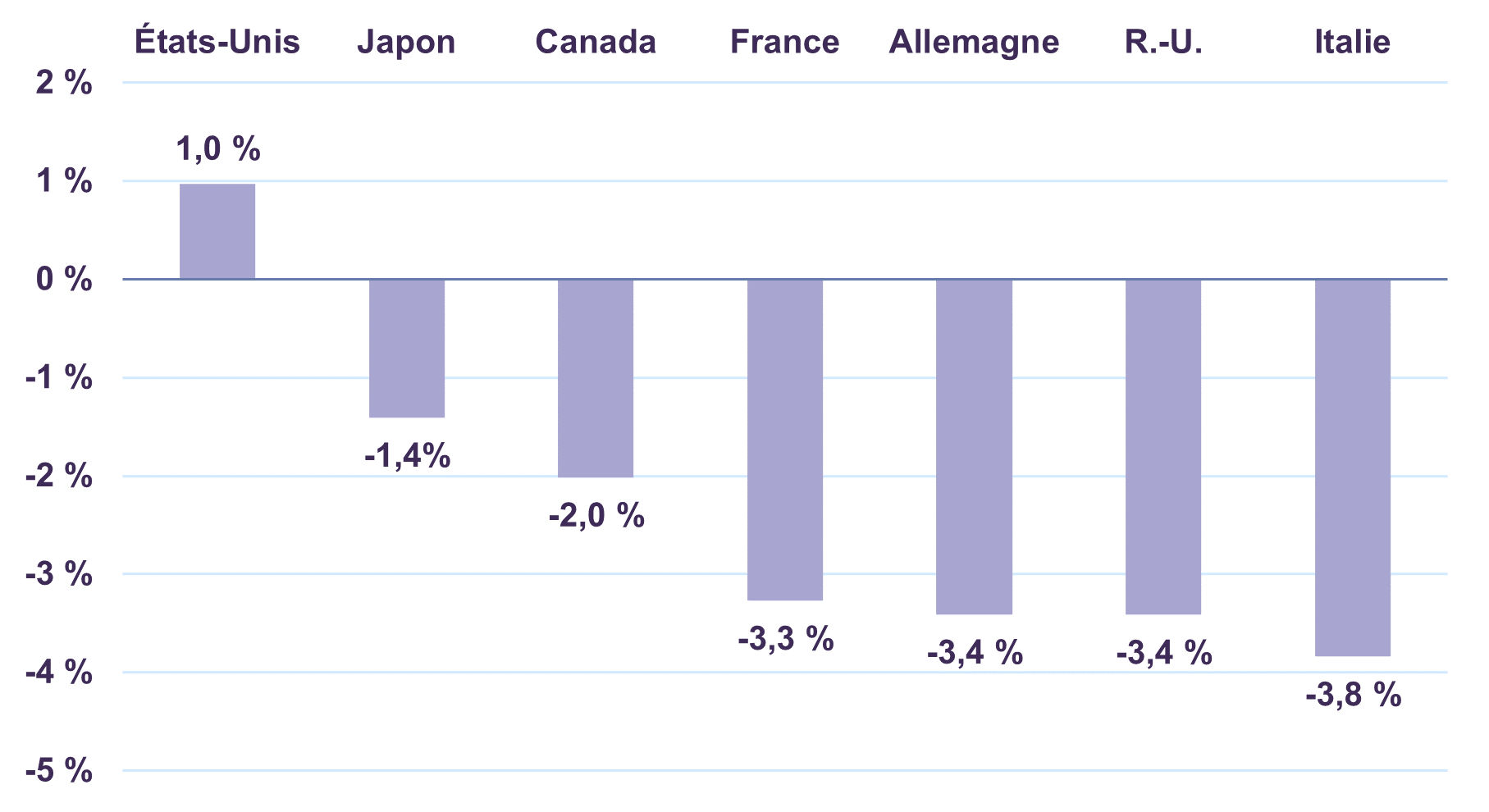

Les États-Unis ont vu leur PIB réel bondir de 12,2 % sur un an au deuxième trimestre, devenant le premier pays du G7 à dépasser son niveau d’activité d’avant la pandémie (graphique 1). Le virus pourrait encore entraver une pleine normalisation à court terme, mais la plupart des indicateurs laissent entrevoir que le pays continuera de dominer la croissance mondiale à l’avenir.

Écart en % du PIB réel : T2 2021 et T4 2019

Les ménages américains sont bien placés pour dynamiser la croissance. Le salaire horaire moyen était en hausse de 4,3 % sur un an en août et la masse salariale hebdomadaire totale a augmenté de 9,7 %. Le taux de chômage a reculé à 5,2 % en août, son niveau le plus bas depuis mars 2020, alors que plus de 500 000 d’emplois ont été créés en un mois à peine. Les offres d’emploi ayant atteint un sommet historique de 10,9 millions en juillet, les perspectives d’une progression soutenue de l’emploi sont excellentes durant les mois qui viennent.

Qu’il s’agisse du commerce de détail ou des achats de biens onéreux, les données récentes témoignent de la robustesse du bilan des consommateurs, qui ne se sont pas laissé décourager par la résurgence des cas de COVID-19. Les ventes au détail ont bondi de 15,1 % sur un an en août, stimulées par les dépenses dans les restaurants et les bars (+31,9 % sur 12 mois), les achats d’appareils électroniques et ménagers (+18,1 %) et la résilience des ventes de véhicules (+11,0 %). Une valeur nette record des consommateurs et une épargne privée excédentaire estimée à 2 000 milliards de dollars continueront d’apporter de l’eau au moulin des dépenses de consommation.

En août, les ventes de maisons existantes ont diminué de 1,5 % sur un an compte tenu de l’offre restreinte, alors que le prix médian de ces maisons a grimpé de 14,9 %. Les mises en chantier ont enregistré un taux annualisé solide de 1,62 million d’unités en août. Les perspectives du marché américain de l’habitation sont favorables à long terme. Comme nous l’indiquions dans notre rapport de juillet 2021, nous estimons que la demande refoulée pourrait représenter entre trois et quatre millions de logements. Le ratio du service de la dette hypothécaire et les défaillances hypothécaires des ménages américains étant au plus bas, les banques vont sans doute laisser les vannes du crédit grandes ouvertes.

L’activité industrielle américaine est de plus en plus positive. La production industrielle a grimpé de 5,9 % sur un an en août, augmentant pour un sixième mois d’affilée. Les commandes totales des usines ont bondi de 16,0 %, en hausse de 18,2 % pour les biens durables et de 13,9 % pour les biens non durables. L’indice des directeurs d’achats (PMI) du secteur manufacturier Markit a monté de 60,7 en septembre, accentuant les perspectives robustes du complexe industriel et des investissements des entreprises aux États-Unis durant l’année qui vient.

Sur le plan budgétaire, l’approbation du Senat d’un projet de loi bipartisan sur les infrastructures de 1 000 milliards de dollars annonce un engagement à long terme envers une politique budgétaire accommodante et s’inscrit dans la foulée d’une série de mesures de secours d’une valeur totale de 6 000 milliards de dollars. Alors qu’un autre projet de loi budgétaire pouvant atteindre 3 500 milliards de dollars chemine au Congrès, l’économie américaine devrait être stimulée pendant de nombreuses années.

La croissance américaine est en voie de croître de 7,0 % cette année. Nous prévoyons qu’elle restera supérieure à la tendance en 2022, avec une hausse de 4,9 % du PIB réel.

L’économie canadienne est résiliente face à la hausse des cas de COVID

Le PIB réel du Canada s’est contracté de 0,3 % du premier au deuxième trimestre, les mesures d’atténuation de la pandémie ayant ralenti l’économie. Cependant, l’activité est demeurée résiliente. Le PIB réel a progressé de 12,7 % sur un an et n’est inférieur que de 2 % à son niveau d’avant la pandémie. La reprise canadienne reste bien orientée et la table est mise pour une croissance robuste tirée par la consommation.

Le taux de chômage a chuté à 7,1 % en août, un plus bas depuis février 2020. Parallèlement, le nombre d’emplois s’est accru de 90 000 avec un gain de 69 000 postes à temps plein. Les données salariales sont également encourageantes, le salaire horaire moyen ayant monté de 1,25 % sur un an en août. Alors que tout le monde parle de pénurie de main-d’œuvre, les programmes de soutien du revenu devraient prendre fin d’ici quelques semaines. Les fondamentaux solides du marché de l’emploi, l’épargne élevée des ménages et une valeur nette privée au plus haut renforcent notre optimisme à l’égard des dépenses de consommation.

On constate de plus en plus que l’activité rebondit avec l’allégement des restrictions sanitaires au deuxième semestre de 2021. Les ventes au détail ont augmenté de 5,3 % sur un an en juillet. La demande de logements a été robuste, avec des ventes enregistrant le deuxième meilleur mois d’août de l’histoire et des prix moyens en hausse de 21,3 % sur un an. Du côté de l’industrie, les ventes manufacturières ont bondi de 24,7 % sur un an en juillet, tandis que la production industrielle a crû de 5,1 % et les commandes de biens durables ont progressé de 47,3 % durant la même période. L’indice PMI manufacturier Markit a grimpé à 57 en septembre, témoignant d’un quinzième mois d’affilée d’expansion de la production des usines. L’industrie canadienne fonctionne au plus fort de sa capacité de production depuis le quatrième trimestre de 2019, ce qui est de bon augure pour les investissements futurs des entreprises.

La politique budgétaire devrait rester accommodante. En plus des mesures d’assistance de quelque 450 milliards de dollars CA consenties depuis le début de la pandémie, le gouvernement prévoit une enveloppe de 78 milliards de dollars CA pour stimuler l’activité économique durant les cinq prochaines années.

Dans le sillage d’une reprise bien ancrée et de nouvelles mesures de soutien, nous prévoyons que le PIB réel du Canada devrait afficher une progression robuste de 4,5 % en 2022.

La reprise tirée par la consommation s’affermit dans la zone euro

La production réelle de la zone euro a monté de 14,3 % sur un an au deuxième trimestre, après cinq trimestres consécutifs de contraction. La plus rapide de l’histoire, cette expansion s’explique par le rebond de la demande qui a accompagné la réouverture des économies. Sur un an, la production réelle a augmenté de 9,4 % en Allemagne, 18,7 % en France et 17,3 % en Italie. Malgré une nouvelle vague de contagion attribuable au variant Delta, la reprise se poursuit dans la zone euro.

Les services aux consommateurs et les dépenses des ménages sont les vecteurs clés de cette expansion. L’indice PMI du secteur des services de la zone euro Markit a atteint un sommet historique de 59.8 en juillet, avant de se modérer à 56,3 en septembre. Parallèlement, les ventes au détail ont progressé de 3,1 % sur un an en juillet, en hausse pour un cinquième mois de suite.

L’embellie de l’emploi devrait soutenir la demande intérieure dans la zone euro. Le nombre de personnes employées a crû de 2,0 %, tiré par la progression de l’emploi dans quatre des cinq principales économies de la zone. En août, le taux de chômage a baissé à 7,5 %, renouant avec les 7,4 % d’avant la pandémie.

Tandis que les perspectives se renforcent pour les services aux consommateurs, les indicateurs de l’activité manufacturière sont contrastés. L’indice PMI manufacturier de la zone euro témoigne d’un troisième mois consécutif de ralentissement de la production des usines en septembre, sur fond de hausse du coût des intrants et de contraintes touchant la chaîne d’approvisionnement. La production industrielle a augmenté de 1,5 % sur un mois en juin, pour une hausse de 7,7 % sur un an. L’activité industrielle semble se modérer après son rebond impressionnant du premier semestre de 2021.

Les programmes de relance européens ne prendront pas fin à l’expiration des mesures de secours comme la compensation temporaire de la réduction des heures de travail, les garanties de prêts et le moratoire sur le remboursement des prêts aux PME à la fin de l’année. Les pays membres de l’UE recevront jusqu’en 2026 des versements du fonds de reprise de 750 milliards d’euros correspondant à environ 5,4 % du PIB de l’UE. De plus, les seuils de déficit et d’endettement fixés dans le pacte de stabilité et de développement de l’UE seront suspendus jusqu’à la fin de 2022, permettant aux pays membres de réduire progressivement leur soutien budgétaire et d’éviter le précipice budgétaire.

Nous nous attendons à ce que l’économie de la zone euro progresse de 4,3 % en 2022, dynamisée par une demande intérieure robuste dans le sillage de la réouverture et par la poursuite des mesures de soutien.

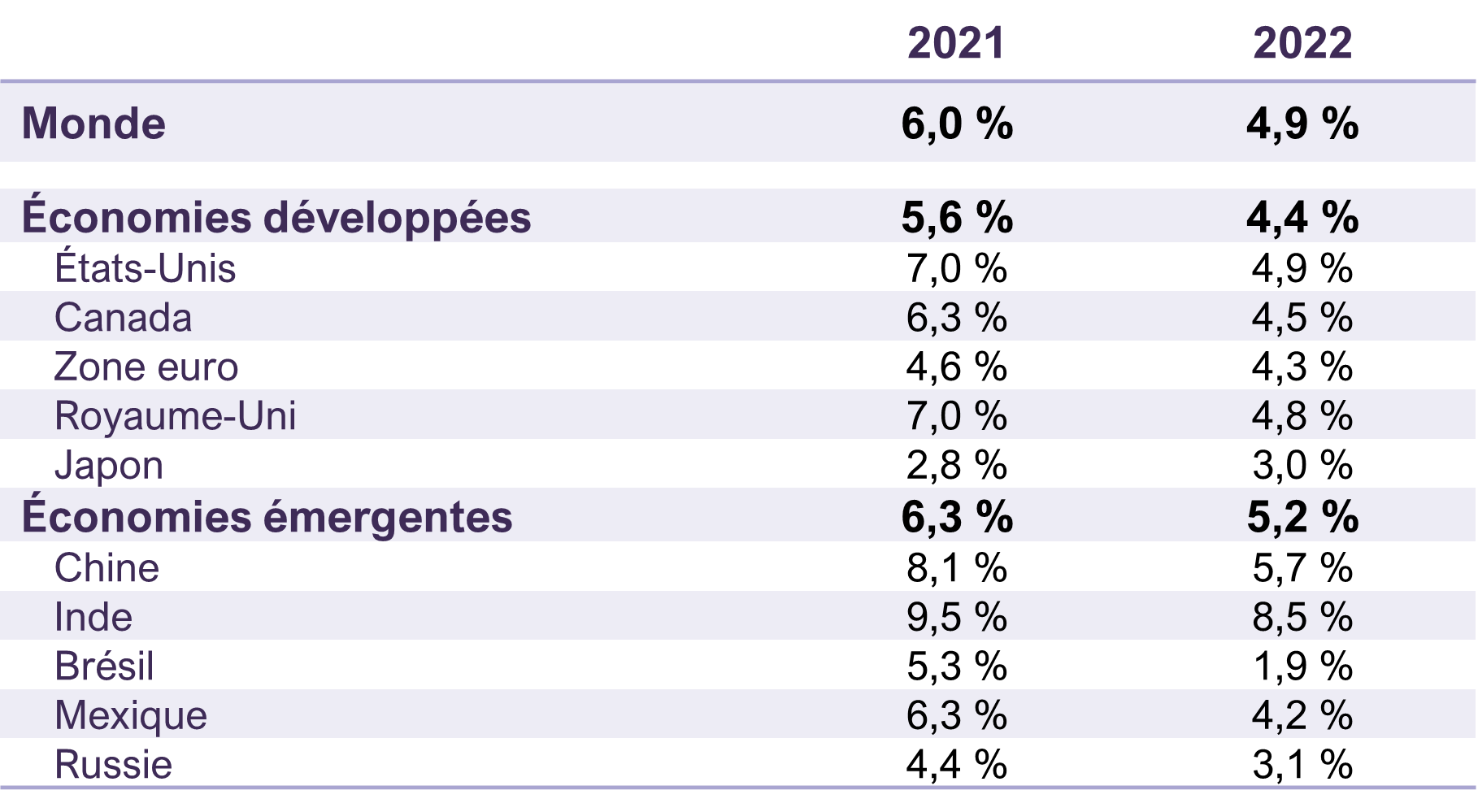

Globalement, les économies des pays développés devraient croître de 4,4 % l’an prochain, soit plus du double du rythme d’avant la pandémie (tableau 1).

Croissance du PIB réel mondial (% a/a)

Une croissance contrastée dans les pays émergents

Le PIB réel de la Chine a progressé de 7,9 % sur un an au deuxième trimestre. Après une période de croissance stimulée par les mesures de relance, l’activité semble se modérer à un rythme plus normal, mais la résurgence du virus complique les perspectives à court terme.

Les éclosions du variant Delta et les restrictions à la mobilité imposées par le gouvernement ont pesé sur le secteur des services et la demande intérieure en août. L’indice PMI du secteur des services Caixin de la Chine a baissé en territoire de contraction pour la première fois depuis avril 2020. La croissance des ventes au détail sur un an a ralenti à 2,5 %, contre 8.5 % le mois précédent, et les ventes de voitures particulières ont baissé de 11,6 %. Cependant, depuis le début de l’année, les ventes au détail et les ventes de voitures particulières dépassent de 18,1 % et 16,2 % respectivement leurs niveaux de 2020. La demande des consommateurs devrait rebondir une fois levées les restrictions sanitaires liées à la pandémie.

Les perspectives sont moins bonnes pour le marché immobilier chinois. En août, les ventes de logements se sont inscrites en baisse de 20 % sur un an et l’augmentation des prix des logements neufs a été la plus faible en huit mois. Les mesures de contrôle comme les restrictions à l’achat de logements, la hausse des taux hypothécaires et la limitation de l’accès des promoteurs immobiliers aux sources de financement créent des difficultés à court terme, mais devraient contribuer à stabiliser le marché à long terme. Un resserrement général de la réglementation d’autres secteurs, comme les sociétés Internet, l’enseignement à but lucratif et le jeu en ligne, fait redouter une attitude répressive à l’égard de l’entreprise privée. L’évolution du régime réglementaire chinois devra être surveillée de près à l’avenir.

Le commerce international a atténué l’atonie de l’activité intérieure en août. Les exportations ont bondi de 25,6 % sur un an, progressant pour un quatorzième mois de suite. Les exportations chinoises ont augmenté de 15,5 % vers les États-Unis, 22,7 % vers l’UE et 6,3 % vers le Canada, confirmant la vigueur de la demande des consommateurs des pays développés. Par conséquent, l’excédent commercial de la Chine a gonflé à 370 milliards de dollars durant les huit premiers mois de l’année, soit 115 milliards de plus que le niveau d’avant la pandémie en 2019. Les échanges internationaux continueront sans doute de compenser le ralentissement de la croissance intérieure durant les mois qui viennent.

La Chine n’adoptera sans doute pas une relance budgétaire de la même ampleur qu’en 2020. Cependant, si le ralentissement s’intensifie, les autorités pourraient accélérer les dépenses budgétées ou devancer l’émission d’obligations des administrations locales prévue l’an prochain pour stimuler les investissements dans les infrastructures. Dans l’ensemble, la croissance se montre résiliente face aux éclosions du variant Delta et à l’incertitude réglementaire. Le FMI prévoit une progression de 5,7 % du PIB réel chinois en 2022.

Au deuxième trimestre, le PIB réel de l’Inde a affiché une croissance record de 20,1 % sur un an malgré une deuxième vague de confinements régionaux liés à la COVID-19. Les grands indicateurs précurseurs font penser que cette vigueur s’est maintenue au deuxième semestre. L’indice PMI du secteur des services Markit de l’Inde a monté à 56,7 en août, un sommet depuis février 2020. De son côté, l’indice correspondant du secteur manufacturier demeure en territoire expansionniste et l’indice des anticipations des entreprises de la Banque de réserve de l’Inde a renoué avec son niveau d’avant la pandémie. La reprise est bien engagée dans la troisième économie asiatique et le FMI prévoit une croissance de 8,5 % du PIB réel de l’Inde en 2022.

Dans les autres marchés émergents, la reprise s’est affermie au deuxième trimestre, après les reculs marqués d’il y a un an. Sur 12 mois, le PIB réel a enregistré une progression record de 19,6 % au Mexique et de 12,4 % au Brésil. La croissance n’a pas oublié l’Asie du Sud-Est, où les Philippines et l’Indonésie ont opéré leur plus fort rebond en plus d’une décennie. Globalement, le FMI s’attend à une croissance de 5,2 % du PIB réel des pays émergents en 2022.

L’inflation met-elle à risque la reprise mondiale?

La reprise économique mondiale adopte une trajectoire prometteuse et la croissance s’annonce à nouveau dynamique en 2022. Outre les vagues successives des variants de la COVID-19, l’inflation constitue l’un des principaux risques pesant sur nos perspectives. En effet, la plupart des indicateurs d’inflation sont élevés; si ces hausses de prix devaient être systémiques plutôt que passagères, elles auraient des conséquences importantes pour la politique monétaire, le prix des actifs et la croissance économique.

Aux États-Unis, l’indice des prix à la consommation de base, qui mesure l’inflation sans les composantes volatiles de l’énergie et de l’alimentation, a monté au taux annuel de 4,0 % en août, soit le double de la cible de 2 % de la Réserve fédérale et tout juste en deçà d’un sommet de 29 ans. Malgré cela, la Réserve fédérale soutient que les pressions sur les prix vont s’atténuer sous l’effet de l’estompement de deux facteurs au fil du temps. Premièrement, les contraintes touchant les chaînes d’approvisionnement se résorberont une fois les économies totalement rouvertes et, deuxièmement, les prix de certains biens et services qui sont temporairement faussés par la pandémie finiront par se normaliser.

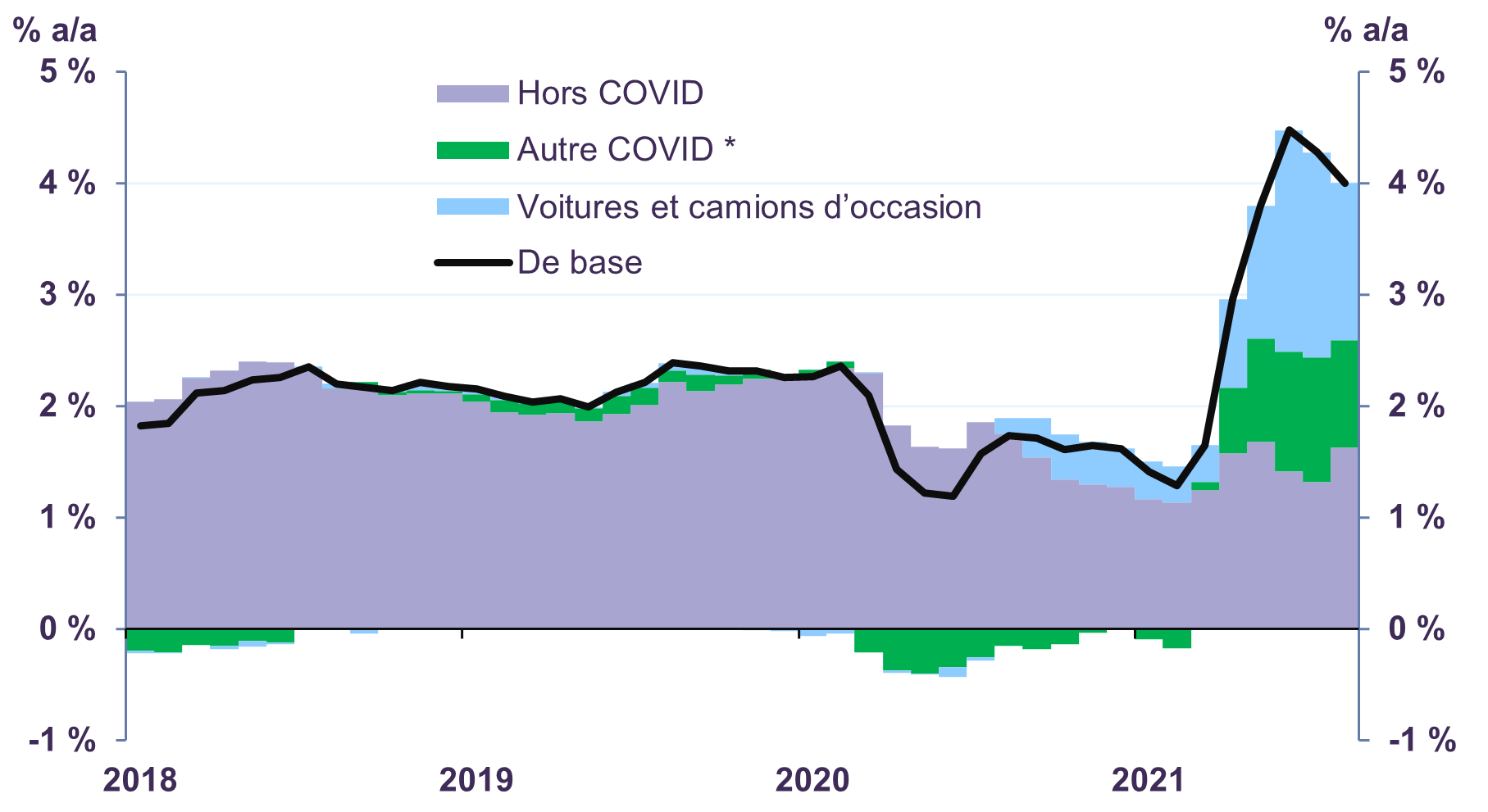

À notre avis, le risque d’une inflation galopante est faible, même si la hausse de l’IPC reste encore un certain temps supérieure à la cible de 2 % de la Fed. Une analyse de l’IPC de base montre qu’une poignée de biens et services perturbés par la pandémie faussent à la hausse l’ensemble des prix (graphique 2). Sur le trimestre terminé en août, les prix des voitures et camions d’occasion ont grimpé au taux annuel de 39,6 %, soit plus de soixante fois leur moyenne à long terme. Ce facteur explique à lui seul plus du tiers de l’augmentation des prix de base. En excluant cette catégorie et un petit groupe de biens et services fortement impactés par la COVID-19 comme les voitures et camions neufs ou de location, les billets d’avion, l’hébergement et l’ameublement, l’inflation de base n’a jamais dépassé 2 % aux États-Unis depuis un an.

Décomposition de l’IPC de base

Sources : U.S. Bureau of Labor Statistics, Letko Brosseau.

Après avoir bondi au deuxième semestre de 2020 et au premier semestre de 2021, les prix des produits de base se tassent. Le prix du bois d’œuvre est revenu à 625 $ le millier de pieds-planche après avoir touché un sommet de 1 656 $ en mai. De même, le prix du minerai de fer est en baisse de 52 % par rapport à son plus haut de la pandémie. Cette dynamique s’étend aux denrées agricoles, avec les prix du maïs et du soja en recul de 29 % et 25 % respectivement par rapport à leur sommet. Autre source notable de pression sur les prix, les pénuries de main-d’œuvre vont s’alléger. L’expiration des mesures gouvernementales exceptionnelles de soutien du revenu et le retour à la normale de l’immigration vont ramener des millions de personnes au travail durant les mois qui viennent.

Ces facteurs étayent l’opinion selon laquelle les banques centrales du monde vont retirer progressivement – plutôt que vigoureusement – leurs mesures de relance extraordinaires. Aux États-Unis, le relèvement du taux directeur n’est pas attendu avant 2023. La Fed achète encore des obligations à hauteur de 120 milliards de dollars par mois, bien que ce rythme soit probablement appelé à diminuer d’ici quelques semaines. La même attitude semble régner à la Banque du Canada, qui laisse son taux directeur à 0,25 % et réitère que ses achats d’obligations hebdomadaires actuels de 2 milliards de dollars CA vont diminuer à mesure que la reprise s’installe. De son côté, la Banque centrale européenne (BCE) a expressément manifesté l’intention de réduire modestement ses achats d’obligations qui atteignent actuellement 80 milliards d’euros par mois. Cependant, elle continuera d’acheter des actifs en vertu de son programme d’achats d’urgence face à la pandémie (PEPP) au moins jusqu’en 2022 et de réinvestir les titres arrivant à échéance jusqu’en 2023.

L’inflation pourrait rester élevée à court ou à moyen terme, mais nous ne croyons pas à une inflation galopante qui compromettrait l’expansion de l’économie. D’après ce que nous comprenons de la dynamique qui sous-tend les pressions actuelles sur les prix, nous pensons que l’abandon d’une politique monétaire exceptionnellement accommodante se fera de façon graduelle. La croissance mondiale pourra donc encore s’appuyer sur une politique monétaire et budgétaire favorable jusque tard en 2022.

Stratégie de répartition de l’actif : surpondérer les actions

Les marchés boursiers mondiaux ont affiché un rendement solide au troisième trimestre, portés par le renforcement de la croissance mondiale et d’amples mesures de relance. Depuis le début de l’année, la progression (rendement global en dollars canadiens) s’établit à 15,3 % pour le S&P 500, 17,5% pour le S&P/TSX, 5,6 % pour le DAX, 12,4 % pour l’indice MSCI Monde.

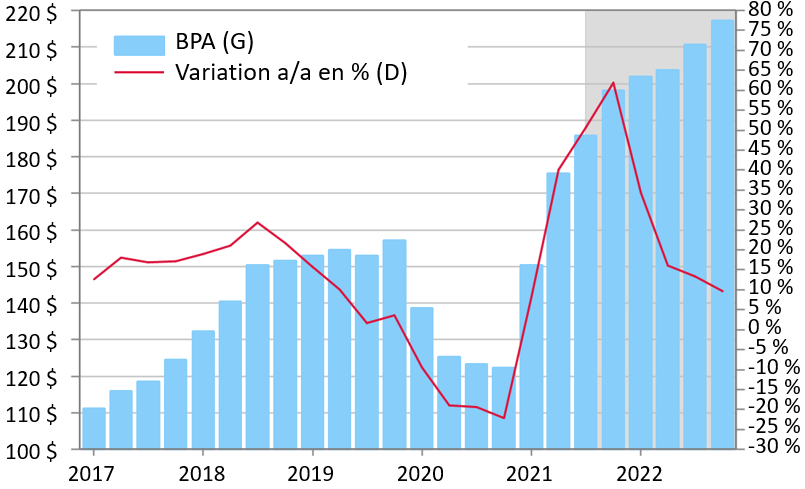

Nous sommes d’avis que les fondamentaux économiques appuient généralement des perspectives positives pour les actions. On s’attend à ce que les bénéfices des sociétés de l’indice S&P 500 s’inscrivent en hausse de 9,7 % sur un an au quatrième trimestre de 2022, après un bond estimatif de 62 % en 2021 (graphique 3). Les analystes n’ont cessé de réviser à la hausse leurs prévisions de bénéfices depuis le début de l’année. Les estimations de BPA de 2021 ont été relevées pour 60 % des sociétés du S&P 500 entre janvier et septembre.

Bénéfices d’exploitation par action du S&P 500

(prévision au 1 octobre 2021).

À notre avis, les cours boursiers reflètent correctement la forte probabilité que la croissance mondiale demeure supérieure à la tendance en 2022. Bien qu’élevées, les valorisations ne sont pas uniformément onéreuses. Le S&P 500 se négocie à 19,8 fois les bénéfices de 2022, avec des écarts particulièrement prononcés entre les sociétés. À 15,6 fois les bénéfices de 2022, le ratio C/B de l’indice S&P 500 Valeur est beaucoup plus bas que celui de l’indice S&P 500 Croissance qui se situe à 25,2. Une telle divergence appelle à la prudence tout en signalant une occasion. La sensibilité aux cours, l’un de nos principes clés de placement, revêt d’autant plus d’importance dans un tel contexte. Le portefeuille d’actions mondiales Letko Brosseau se négocie au niveau raisonnable de 11,1 fois les bénéfices de 2022 et offre un taux de dividende relativement attrayant de 2,9 %.

Si l’inflation devait rester un certain temps supérieure à sa moyenne de la dernière décennie de 1,8 %, cette situation pourrait nuire à certains secteurs boursiers et aux obligations à long terme. Comme nous l’avons souligné, les banques centrales semblent disposées à accepter des hausses de prix supérieures à 2 % dans le contexte de l’après-pandémie. Nous jugeons nos portefeuilles bien placés pour supporter une inflation plus élevée. Nos portefeuilles équilibrés continuent de privilégier les actions au détriment des liquidités et des obligations. Nos compartiments d’actions n’ont qu’une exposition limitée aux secteurs comparables aux titres à revenu fixe comme les services publics et l’immobilier, et nos positions dans les produits de base offrent une protection naturelle contre une inflation modérée. De plus, nous nous attendons à ce que nos titres financiers profitent de la hausse des taux obligataires.

Optimistes à l’égard des perspectives des actions, nous continuons de juger peu attrayant le profil risque-rendement des obligations. Les marchés obligataires ne reflètent pas encore la réalité postpandémique de croissance et d’inflation plus élevées, en grande partie sous l’influence des programmes exceptionnels d’achats d’actifs des autorités monétaires. La réduction de ces programmes durant les mois qui viennent devrait entraîner une amorce de normalisation des taux obligataires. Or, même une augmentation graduelle de ces taux infligerait des pertes significatives aux porteurs d’obligations à long terme. Une obligation du gouvernement du Canada à 30 ans rapporte actuellement 2 %. Il suffirait que les taux d’intérêt montent de 1 % pour que cette obligation entraîne une perte en capital de 20 %. Notre stratégie de titres à revenu fixe demeure axée sur la préservation du capital et une courte durée.

Nous continuons de penser que notre stratégie de placement est bien orientée pour créer une valeur intéressante à moyen terme.

Mentions légales

Dans ce texte, le « dollar » est le dollar US, sauf indication contraire.

Les informations et opinions contenues dans les présentes sont fournies à titre indicatif seulement, sont sujettes à changement et ne visent pas à fournir des conseils d’ordre comptable, juridique ou fiscal, ni des recommandations en matière de placement, et ne doivent pas être utilisées comme tel. Les sociétés mentionnées sont à titre indicatif uniquement et ne sont pas considérées comme une recommandation d’achat ou de vente. Il ne faut pas supposer qu’un investissement dans ces entreprises était ou serait rentable. À moins d’indication contraire, les renseignements sont présentés aux dates indiquées. Bien que ces renseignements soient considérés comme exacts à la date où ils ont été préparés, Letko, Brosseau & Associés Inc. ne peut garantir qu’ils sont exacts, complets et à jour en tout temps.

Lorsque les renseignements proviennent ou sont dérivés de sources externes, les sources sont considérées comme fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, à l’exhaustivité ou à la fiabilité de ces renseignements. Les opinions ou estimations présentées constituent notre jugement à cette date et sont modifiables sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés seront atteints ou réalisés.

Les renseignements présentés ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Les présentes peuvent contenir certaines déclarations prospectives qui reflètent nos attentes actuelles ou prévisions quant à des événements futurs concernant l’économie, les changements du marché et ses tendances. De par leur nature, les énoncés prospectifs sont assujettis, entre autres, à des risques, à des incertitudes et à des hypothèses concernant les devises, la croissance économique, les conditions actuelles et prévues et d’autres facteurs appropriés dans les circonstances qui peuvent faire en sorte que les performances, perspectives, événements ou résultats réels diffèrent sensiblement de ceux exprimés dans, ou sous-entendus par, lesdits énoncés. Les lecteurs sont avisés de ne pas se fier indûment à ces énoncés prospectifs.

Les informations de MSCI ne peuvent être utilisées que pour votre usage interne, ne peuvent être reproduites ou rediffusées sous quelque forme que ce soit, ni utilisées comme base ou composante d’instruments, produits ou indices financiers. Aucune des informations de MSCI ne vise à fournir des conseils en matière de placements ou une recommandation de prendre (ou de s’abstenir de prendre) une décision d’investissement et ne doit pas être utilisée comme telle. Les données et analyses historiques ne doivent pas être considérées comme une indication ou une garantie d’une analyse, prévision ou prédiction de performance. Les informations MSCI sont fournies « telles quelles » et leur utilisateur assume l’intégralité des risques liés à leur utilisation. MSCI, chacune de ses sociétés affiliées et toute autre personne impliquée ou liée à la compilation, au calcul ou à la création d’informations MSCI (collectivement, les « parties MSCI ») déclinent expressément toute garantie (y compris, notamment, toute garantie d’originalité, d’exactitude et d’exhaustivité, respect des délais, non-contrefaçon, commercialisation et de convenance à une fin particulière) en ce qui concerne ces informations. Sans limiter la portée de ce qui précède, en aucun cas une partie MSCI ne peut être tenue responsable d’un dommage direct, indirect, spécial, accessoire, punitif, consécutif (y compris, sans limitation, perte de profits) ou de tout autre dommage. (www.msci.com).

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :