Canada - FR

Canada - FR U.S. - EN

U.S. - EN

Le point sur les portefeuilles

11 juillet 2022

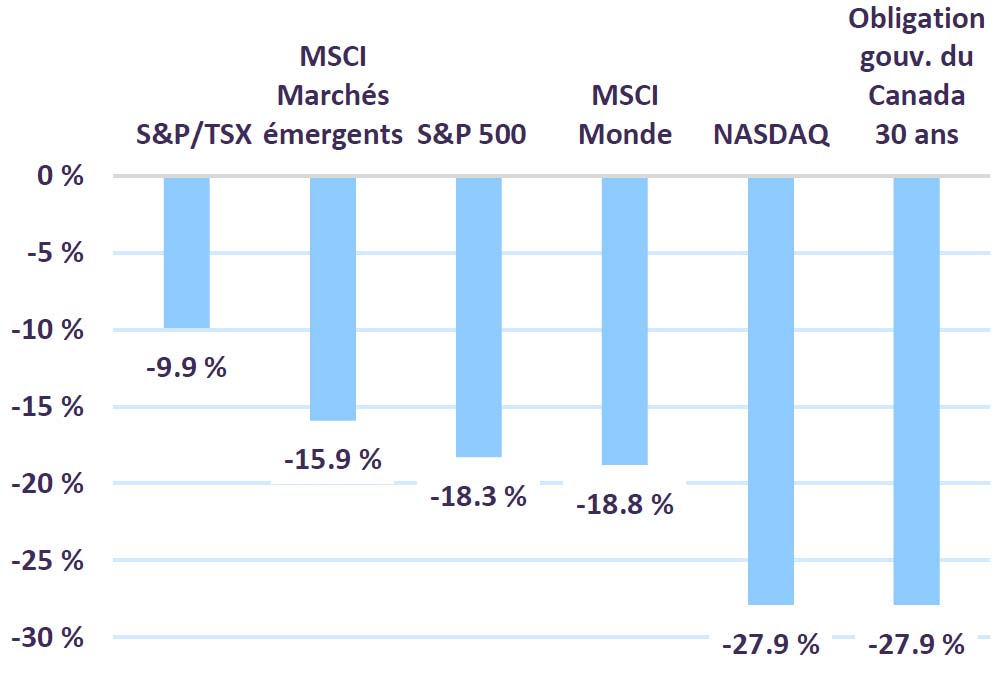

En juin, nous avons assisté à un repli généralisé des grandes catégories d’actif. La hausse de l’inflation et la perspective d’un relèvement vigoureux des taux d’intérêt ont amené les investisseurs à escompter une probabilité accrue de récession. Depuis le début de l’année, la majorité des marchés boursiers ont vu leur rendement global reculer de plus de 15 % et les obligations à long terme ont chuté dans la même proportion que le NASDAQ (Graphique 1). Parallèlement, la bulle des cryptomonnaies a paru éclater, le bitcoin s’étant effondré de 40,0 % en juin et de 58,8 % depuis le début de l’année. La correction n’a pas épargné nos portefeuilles, qui se sont toutefois montrés bien moins volatils que les indices du marché (Tableau 1).

À l’échelle mondiale, les banques centrales doivent relever le défi d’endiguer l’inflation qui atteint actuellement des sommets pluridécennaux. En juin, la Réserve fédérale américaine a relevé son taux d’intérêt directeur de 75 points de base, la plus forte hausse depuis 1994, pour le porter à 1,75 % et indiqué qu’elle devra sans doute augmenter de nouveau les taux. Le S&P 500 a subi une chute médiane de 24 % durant les 12 contractions économiques que les États-Unis ont connues depuis la Deuxième Guerre mondiale; le fait que cet indice ait maintenant fléchi de 22,9 % par rapport à son sommet fait penser que les marchés entrevoient désormais une récession. Or, bien que l’économie mondiale ralentisse comme nous l’avions prévu, nous jugeons prématuré de conclure que la situation actuelle entraînera une récession généralisée.

Rendement global en dollars canadiens

(cumul annuel au 30 juin 2022)

Rendement des portefeuilles de Letko Brosseau par rapport à leurs indices de référence (cumul annuel au 30 juin 2022)

La possibilité d’une récession et sa gravité éventuelle varient selon les économies

Comme nous l’indiquons dans nos Perspectives sur la conjoncture économique et les marchés financiers de juillet, la résultante des risques varie selon les régions du monde. Au Canada et aux États-Unis, l’économie est davantage en mesure d’affronter un cycle de resserrement monétaire. Les deux pays sont d’importants producteurs de ressources naturelles et présentent un endettement raisonnable. L’épargne excédentaire accumulée durant la pandémie permet encore aux consommateurs d’absorber la hausse progressive du coût du service de la dette et l’augmentation des dépenses courantes. Qui plus est, la demande de main-d’œuvre reste forte, les salaires montent et le chômage est au plus bas en plusieurs décennies. La situation est plus difficile en Europe, vu la dépendance du continent envers les importations d’énergie russe et la hausse du coût de la vie attribuable à l’augmentation des prix de l’énergie et des services publics. Dans les marchés émergents, le risque de récession varie d’un pays à l’autre. La dynamique de croissance devrait rester vigoureuse en Inde, tandis qu’en Chine, des mesures de relance budgétaire et monétaire et la levée des restrictions strictes liées à la COVID semblent stimuler l’activité. Les perspectives de croissance à court terme sont moins favorables au Brésil et en Afrique du Sud, tandis que la Russie est plongée dans une récession qui pourrait durer des années. Dans l’ensemble, nous nous attendons à ce que la progression du PIB réel mondial ralentisse, passant de 6,1 % en 2021 à 2,9 % en 2022 et 2,6 % en 2023.

Les portefeuilles d’actions de Letko Brosseau offrent des occasions axées sur la valeur et la croissance

En tant qu’investisseurs mondiaux recherchant des sociétés caractérisées par des fondamentaux solides et des perspectives de croissance vigoureuse à long terme, nous avons profité du repli récent des cours pour prendre de nouvelles positions et étoffer celles que nous détenons dans des sociétés dont les titres se négocient à notre avis en deçà de leur juste valeur. Depuis le début de l’année, nous avons réduit notre exposition aux secteurs de l’énergie et des matériaux, en réalisant un bénéfice important, et réaffecté ces capitaux à des sociétés bien valorisées qui sont des chefs de file de leur secteur. Voici quelques exemples d’achats récents :

- Aliments Maple Leaf, l’un des principaux producteurs de produits alimentaires du Canada, exploite deux divisions – protéines de viande (95 % de ses revenus) et protéines de source végétale. Chef de file du marché des viandes transformées de marque et du porc et du poulet frais, la société renforce sa présence aux États-Unis grâce à la popularité de ses produits provenant d’animaux élevés sans antibiotiques. Maple Leaf prévoit ouvrir cette année une nouvelle usine de transformation de la volaille pour répondre à la demande croissante de poulet à valeur ajoutée de la part de la clientèle de détail. La mise en service de cette nouvelle installation sera suivie de la fermeture de trois usines anciennes moins efficaces, évolution qui favorisera l’expansion soutenue de la marge bénéficiaire de la société. Bien que les résultats récents aient souffert de la perturbation générale des chaînes d’approvisionnement et de l’impact d’Omicron, nous nous attendons à ce que les marges se redressent et continuent de croître, notamment grâce à la nouvelle usine de transformation de la volaille. L’action se négocie au cours attrayant de 12 fois les bénéfices prévus de 2023 et offre un taux de dividende de 3,2 %.

- Alphabet est une importante société de portefeuille technologique dont les principaux actifs comprennent Google Services, Google Cloud et une brochette diversifiée de sociétés technologiques prometteuses en démarrage. Alphabet se distingue par une croissance structurelle à long terme constante de ses activités de base sous l’effet de l’adoption grandissante de l’infonuagique et de la publicité en ligne continue (Google Search, Google Maps, YouTube, etc.). Ces activités de base de grande qualité soutiennent ensuite d’autres initiatives porteuses comme la conduite autonome (Waymo), la livraison par drone (Wing) et l’amélioration de la santé humaine (Verily). Nous croyons qu’Alphabet offre une combinaison unique de croissance structurelle avérée avec des possibilités d’appréciation significatives et une progression annuelle du chiffre d’affaires dépassant 10 %. Le titre se négocie au cours très raisonnable de 16 fois les bénéfices prévus de 2023 déduction faite des liquidités.

- Power Grid, la plus grande société de transport d’énergie électrique en Inde, exploite environ 90 % des réseaux interétatiques et interrégionaux et transporte plus de 40 % de l’électricité produite au pays. L’Inde a l’une des plus faibles consommations d’électricité par habitant au monde (seulement 28 % de la consommation chinoise et 6 % de la consommation américaine). La société a entrepris plusieurs projets d’infrastructures importants, telles la mise à niveau du réseau national et la mise en place d’un réseau intelligent. Power Grid étant bien placée pour profiter de la stratégie d’énergie renouvelable et de la demande d’infrastructures à long terme de l’Inde, nous nous attendons à ce que son bénéfice affiche une croissance annuelle composée de 5 % au cours des trois prochaines années. La valorisation du titre se situe à 10 fois les bénéfices prévus de 2023 et la société offre un taux de dividende de 6 %.

Sans négliger le risque de volatilité persistante durant la période d’incertitude que nous traversons, nous croyons que la conjoncture actuelle offre des occasions de placement intéressantes. Nos portefeuilles d’actions présentent une valorisation attrayante à 9,2 fois les bénéfices prévisionnels et 5,6 fois les flux de trésorerie, et offrent un taux de dividende de 3,4 %.

Réflexions finales

Nous sommes convaincus que nos portefeuilles demeurent bien placés pour affronter les défis du ralentissement de l’économie et de la hausse des taux d’intérêt. La stratégie axée sur la qualité du crédit et sur une courte durée a considérablement limité l’impact du relèvement des taux sur nos portefeuilles d’obligations. Nos placements en actions ont profité d’une exposition aux produits de base et aux secteurs défensifs, alors que l’absence des titres technologiques surévalués a épargné les portefeuilles des fortes baisses qu’a connues ce segment du marché. La volatilité récente nous a donné l’occasion d’investir dans des sociétés bien capitalisées offrant des perspectives de croissance solides. Nous continuerons de surveiller de près les marchés pour repérer les titres se négociant en deçà de leur juste valeur, dans notre recherche d’occasions de placement à long terme. Nous croyons que nos portefeuilles peuvent surmonter les obstacles à la croissance et saisir les tendances séculaires tout en offrant encore une valeur raisonnable.

Mentions légales

(1) Les performances reflètent le réinvestissement des dividendes, des revenus et des autres bénéfices, et sont présentées nettes de toutes les retenues fiscales étrangères. Les retenues fiscales recouvrées sont comptabilisées lorsqu’elles sont reçues. L’indice de référence est entièrement investi; ses rendements comprennent le réinvestissement des dividendes, des revenus et des autres bénéfices, et sont présentés nets des retenues fiscales. Les performances ne tiennent pas compte des frais de gestion et de garde mais sont nettes des frais de courtages.

Renseignements sur les composites et indices de référence :

- Actions globales : Composite d’actions globales (axé sur le Canada) de LBA. La répartition de son indice de référence est 2 % Indice de rendement total des Bons du Trésor à 91 jours FTSE Canada, 34 % Indice de rendement total plafonné composé S&P/TSX et 64 % Indice de rendement total net MSCI tous les pays du monde.

- Actions canadiennes : Composite d’actions canadiennes de LBA. La répartition de son indice de référence est 2 % l’indice de rendement total des Bons du Trésor à 91 jours FTSE Canada et 98 % l’Indice de rendement total plafonné composé S&P/TSX.

- Actions de marchés émergents : Composite d’actions de marchés émergents LBA. La répartition de son indice de référence est 5 % l’Indice effectif de rendement total des fonds fédéraux de Deutsche Bank, et 95 % l’Indice de rendement total net MSCI marchés émergents.

- Titres à revenu fixe : Composite de revenus fixes canadiens LBA. La répartition de son indice de référence est 5 % Indice de rendement total des Bons du Trésor à 91 jours FTSE Canada et 95 % Indice de rendement total des obligations universelles FTSE Canada.

Les informations et opinions contenues dans les présentes sont fournies à titre indicatif seulement, sont sujettes à changement et ne visent pas à fournir des conseils d’ordre comptable, juridique ou fiscal, ni des recommandations en matière de placement, et ne doivent pas être utilisées comme tel. Les sociétés mentionnées sont à titre indicatif uniquement et ne sont pas considérées comme une recommandation d’achat ou de vente. Il ne faut pas supposer qu’un investissement dans ces entreprises était ou serait rentable. À moins d’indication contraire, les renseignements sont présentés aux dates indiquées. Bien que ces renseignements soient considérés comme exacts à la date où ils ont été préparés, Letko, Brosseau & Associés Inc. ne peut garantir qu’ils sont exacts, complets et à jour en tout temps.

Lorsque les renseignements proviennent ou sont dérivés de sources externes, les sources sont considérées comme fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, à l’exhaustivité ou à la fiabilité de ces renseignements. Les opinions ou estimations présentées constituent notre jugement à cette date et sont modifiables sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés seront atteints ou réalisés.

Les renseignements présentés ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Les présentes peuvent contenir certaines déclarations prospectives qui reflètent nos attentes actuelles ou prévisions quant à des événements futurs concernant l’économie, les changements du marché et ses tendances. De par leur nature, les énoncés prospectifs sont assujettis, entre autres, à des risques, à des incertitudes et à des hypothèses concernant les devises, la croissance économique, les conditions actuelles et prévues et d’autres facteurs appropriés dans les circonstances qui peuvent faire en sorte que les performances, perspectives, événements ou résultats réels diffèrent sensiblement de ceux exprimés dans, ou sous-entendus par, lesdits énoncés. Les lecteurs sont avisés de ne pas se fier indûment à ces énoncés prospectifs.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :