Canada - FR

Canada - FR U.S. - EN

U.S. - ENLe système de retraite

Questions fréquemment posées

Octobre 2023

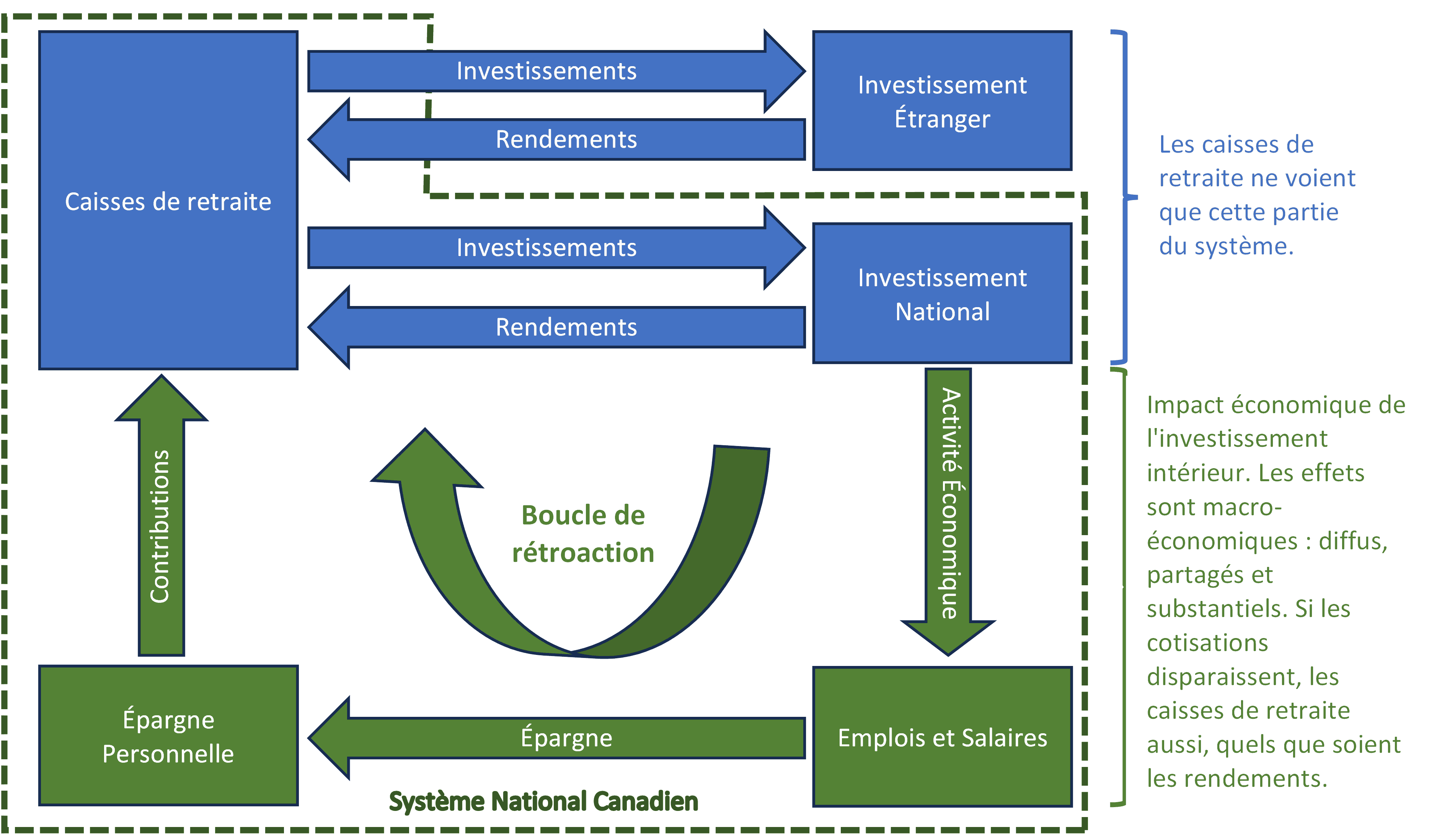

Le système de retraite

Le BLEU représente le monde tel que perçu par les gestionnaires de fonds de pension. Ils voient de multiples opportunités d’investissement, chacune présentant un certain risque et offrant un potentiel de rendement. Que l’investissement soit étranger ou national n’a guère d’importance de leur point de vue.

Le VERT représente le système économique national. Il démontre que les investissements nationaux créent des emplois, paient des salaires, génèrent de l’épargne et permettent de cotiser aux fonds de pension. Sans ce cycle VERT, il n’y aurait ni emplois, ni salaires, ni épargne, ni cotisations, ni caisses de retraite. Il s’agit d’effets macroéconomiques qui ne peuvent être imputés aux caisses ou investissements individuels. Le cycle VERT ne fait pas partie de la perspective des gestionnaires de retraite.

Un exemple simple

CAS 1. Un Canadien investit 100 $ à l’étranger. Au bout d’un an, il rapatrie les 100 $ et 10 $ de bénéfice. Son rendement est de 10 %.

CAS 2. Un Canadien investit 100 $ dans une machine qui fabrique 205 $ de produit par an. Les coûts sont de 100 $ de salaires et 100 $ d’usure de la machine, ce qui laisse 5 $ de profit. Son rendement est de 5 %.

Dans le CAS 1, le PIB du Canada augmente de 10 $, soit le profit de l’investisseur. Dans le CAS 2, le PIB du Canada augmente de 205 $, soit la somme des salaires, de la machine et des profits.

L’investissement étranger donne un rendement plus élevé, mais pour l’économie canadienne, son PIB, son PIB par habitant et la capacité à épargner de ses citoyens, l’investissement national est de loin supérieur.

Les fonds de pension quittent le Canada, mais ne sont pas à blâmer

La réduction de l’allocation des fonds de pension aux investissements canadiens au cours des 30 dernières années est bien documentée[1].

Le comportement des gestionnaires de fonds de pension est-il contraire aux bons principes financiers ?

Non, car ils comparent les investissements selon des principes financiers bien établis de rendements attendus, de risques et de diversification. On peut être en désaccord avec certains de leurs choix d’investissement, mais leur méthodologie est adéquate. On pourrait également penser qu’ils devraient être plus sensibles à l’origine de leurs fonds, mais la sensibilité n’est pas une exigence financière. L’impact sur les revenus des Canadiens et sur leur capacité de contribuer à leurs pensions diffère clairement entre les investissements étrangers et nationaux. Ces différences sont macroéconomiques. Ils ne se prêtent pas à une analyse classique du risque et du rendement d’un portefeuille.

Quelles sont les justifications généralement citées pour expliquer leur comportement ?

- Rendements étrangers plus élevés – non étayés par l’histoire ni par des mesures de valorisation prospectives.

- Diversification – un portefeuille n’a pas besoin de réduire la pondération du Canada à 3 % pour se diversifier. Un portefeuille composé à 2/3 de titres canadiens et à 1/3 de titres américains peut s’exposer également aux 11 industries du marché[2].

- Indexation – Le Canada représente 3 % du MSCI et les consultants recommandent souvent cette pondération d’indice. Mais cette forme d’indexation signifie que plus un pays est petit, moins il doit investir en lui-même. Un meilleur critère serait peut-être d’investir 75 % au Canada, tout comme le font les États-Unis dans leur propre économie.

- Manque de capacité – Le marché boursier représente 39 % de l’épargne des ménages au Canada, alors qu’il représente 37 % aux États-Unis[3]. La capacité du Canada à absorber l’épargne est comparable à celle des États-Unis. De plus, la capacité n’est pas fixe, elle dépend des efforts déployés pour la favoriser.

Quel est le problème et pourquoi n’est-il pas visible pour les fonds de pension ?

Les caisses de retraite reçoivent les épargnes de leurs cotisants et sont chargés de les investir. Leur rôle dans le maintien et l’augmentation des revenus et de l’épargne de leurs membres est indirect et diffus.

Les caisses de retraite peuvent-elles prendre en compte les effets sur le système qu’elles ne peuvent pas mesurer directement ?

Les fonds de pension ne peuvent pas mesurer l’impact macroéconomique partagé de leurs investissements sur l’économie nationale. L’impact ne fait donc pas partie du processus décisionnel.

Existe-t-il d’autres effets macroéconomiques qui ne peuvent pas être appréciés au niveau du portefeuille ?

- Une indexation poussée est néfaste pour l’économie car elle signifie que les investisseurs n’évaluent pas les mérites spécifiques des investissements individuels. Cette évaluation est une condition essentielle pour l’allocation appropriée du capital au sein de l’économie.

- Les actions privées ont leur place, mais si les investissements illiquides, opaques et subjectifs représentent un pourcentage trop important de l’ensemble des portefeuilles, il existe alors un risque systémique. Les marchés publics obligent la divulgation et attirent plus de regards, ce qui mène à de meilleures valorisations ainsi qu’à une meilleure allocation des ressources dans l’économie.

Seule la réglementation gouvernementale peut résoudre le problème

Le gouvernement a-t-il le droit d’intervenir ?

Comme expliqué ci-dessus, le niveau de l’investissement national affecte les coûts et les risques globaux du système. Seul le gouvernement peut prendre en compte ces effets macroéconomiques. Les fonds de pension étant des créations gouvernementales bénéficiant d’une large aide fiscale, les gouvernements ont parfaitement le droit de les réglementer. Ils ont même un impératif économique de le faire.

La persuasion morale peut-elle fonctionner ?

Probablement pas, car on ne peut pas demander à un fonds de pension de considérer ce qu’il ne peut pas mesurer. Il est possible de leur dire qu’il est néfaste de ne pas investir dans l’économie nationale, mais comment peuvent-ils évaluer l’ampleur du problème ?

Les doubles mandats peuvent-ils fonctionner ?

Probablement pas et cela pour les mêmes raisons que la persuasion morale : on ne peut pas demander à un fonds de pension de considérer ce qu’il ne peut pas mesurer. Même s’il le pouvait, il lui serait difficile de juger du niveau auquel ses deux mandats seraient adéquatement remplis. Qu’est-ce qui serait insuffisant ? Qu’est-ce qui suffirait ?

Quel est le bon niveau d’investissement national ?

Actuellement, la seule cible communément partagée est la pondération de 3 % du Canada dans le MSCI. Ce dont les caisses de retraite ont besoin c’est d’une autre cible. En Australie, les caisses investissent au moins 50 % dans leur propre économie, aux États-Unis c’est 75 %[4]. C’est au gouvernement de fixer la cible.

Faut-il imposer un niveau inviolable ?

D’antan, les fonds de pension ne pouvaient investir que 10 % de leurs actifs à l’extérieur du Canada[5]. C’était un arrêt ferme. Un système de réserves pourrait imposer des arrêts progressifs. Si un fonds de pension décidait d’investir plus qu’une partie stipulée de ses actifs à l’extérieur du Canada, il serait tenu de constituer une réserve. Cela créerait un effet dissuasif mais non une obligation inviolable. (Voir réserves ci-dessous)

Quels sont les avantages des réserves ?

- Elles créent des incitations et des dissuasions;

- Il n’y a pas de contrainte stricte;

- Elles peuvent être appliquées pour conditionner plusieurs comportements qui ont un impact sur l’ensemble du système : investissement intérieur, placements privés, produits dérivés, fonds indiciels, etc.

La capacité

Les marchés canadiens sont-ils trop petits ?[6]

À bien des égards, les marchés canadiens sont comparables aux marchés américains, en tenant compte de la taille de l’économie et de l’épargne. Les marchés boursiers publics représentent 39 % de l’épargne des ménages au Canada, alors qu’ils représentent 37 % aux États-Unis. Ils représentent 123 % du PIB au Canada, soit moins que les 164 % des États-Unis, mais comparable aux 127 % du Japon et supérieur aux 91 % du Royaume-Uni. Le titre ayant la plus grande capitalisation boursière au Canada représente 6 % du PIB alors qu’il est de 12 % aux États-Unis. Les 100 plus grandes entreprises totalisent 104 % du PIB au Canada et 113 % aux États-Unis.

En 2021, l’investissement en capital non résidentiel au Canada était d’environ 10 % du PIB, tandis qu’il était de 13 % aux États-Unis, soit 30 % de plus. Si l’on tient compte du PIB par habitant plus faible au Canada, les États-Unis ont investi 75 % de plus par habitant que le Canada. Cela signifie qu’il y a amplement de place et de besoin pour des investissements supplémentaires au Canada. Si les États-Unis peuvent le faire, nous le pouvons aussi.

Les institutions canadiennes sont-elles trop grandes ?

Voilà la grande différence entre le Canada et les É.-U. Le plus gros fonds au Canada représente 20% du PIB et seulement 3% du PIB aux É.-U. Les 10 principaux fonds représentent 79% du PIB au Canada et à peine 12% du PIB américain[7].

Être gros peut-il limiter les investissements ?

Si le plus grand fonds aux É.-U. investissait tous ses fonds dans des actions américaines, sa participation moyenne dans chaque entreprise serait de 3 % / 164 % = 2 %, tandis qu’au Canada, elle serait de 20 % / 123 % = 16 %, 8 fois plus. En regroupant les 10 principaux fonds, leurs participations combinées représenteraient 79 % / 123 % = 64 % de l’entreprise moyenne, contre 12 % / 164 % = 7 % aux É.-U. Les fonds canadiens souhaitant limiter leurs participations dans une entreprise pour des raisons de liquidité retiendraient leur investissement à cause de leur taille.[8].

Quel est alors le problème : trop petit ou trop grand ?

Il est courant d’entendre de grands fonds de pension déclarer que le Canada est trop petit. Le problème n’est pas que le marché canadien est trop petit par rapport à la taille de son économie, mais plutôt que ces fonds sont près de 7 fois plus importants et plus concentrés au Canada qu’aux É.-U. Le regroupement des fonds en unités plus grandes au Canada a exacerbé ce problème. Il n’y a pas grand-chose à gagner à disposer de fonds aussi importants au Canada, mais il y a beaucoup à gagner à investir l’épargne canadienne dans l’économie canadienne. Nous aurons peut-être à choisir entre les deux, mais nous devrions donner aux fonds de pension une chance d’investir davantage dans l’économie canadienne avant de conclure qu’ils ne peuvent pas le faire.

Les réserves

Comment les régimes sont-ils évalués ?

Les régimes sont évalués sur la base de leurs engagements futurs en matière de retraite et de leurs actifs. La compensation de l’un par rapport à l’autre établit le surplus ou le déficit du régime. Les passifs sont calculés différemment selon que l’évaluation est effectuée à des fins de solvabilité ou de continuité d’exploitation, de même que le taux utilisé pour actualiser les futurs paiements de pension. Les actifs restent en grande partie les mêmes quel que soit le but de l’évaluation.

À quoi pourrait ressembler un système de réserve ?

Les caisses de retraite seraient tenues de constituer des réserves pour certaines catégories d’actifs et ces réserves ne seraient pas prises en compte lors du calcul des actifs du régime à des fins d’évaluation. Le système de réserves n’aurait aucune incidence sur le passif d’un régime.

Quel serait un exemple de réserves ?

Supposons que 100 $ soient disponibles pour investir. Si vous investissez dans une banque canadienne, aucune réserve ne serait requise, de sorte que la totalité de 100 $ pourrait être investie dans la banque et incluse dans les actifs du régime. En cas d’investissement dans une banque indonésienne, une réserve de 20 % serait requise. Seulement 80 $ pourraient alors être investis dans la banque indonésienne et inclus dans le calcul du surplus ou du déficit du régime, les 20 $ restants étant en réserve.

Dans quoi les réserves pourraient-elles être investies ?

Il existe de nombreuses options, mais une solution simple serait de les investir dans des bons du Trésor du gouvernement.

Qu’est-ce qui nécessiterait des réserves ?

Les réserves pourraient être utilisées pour promouvoir ou décourager certains comportements ayant un impact sur le système macroéconomique. Des exemples d’actifs pouvant nécessiter des réserves seraient les investissements étrangers, les placements privés, les fonds indiciels, les produits dérivés ou les actifs à effet de levier. Les réserves varieraient selon la classe ou le type d’actifs. Elles pourraient également commencer à s’appliquer seulement après qu’un certain seuil soit dépassé. Par exemple, des réserves seraient requises si les investissements étrangers dépassent 25 %. Les classes d’actifs pourraient également être regroupées comme certaines l’étaient sous l’ancienne législation. Par exemple, un panier de classes d’actifs non approuvées dépassant 10 % du plan pourrait nécessiter une réserve de 30 %.

À qui appartiendraient les réserves ?

Les réserves appartiendraient au régime et pourraient être libérées en modifiant les choix d’actifs.

Quels sont les avantages d’un système de réserve ?

- Pas d’arrêt stricte. Si un régime est convaincu par les perspectives d’un investissement qui nécessiterait une réserve, il est alors toujours libre d’effectuer l’investissement tout en prévoyant la réserve.

- Les réserves pourraient s’appliquer à de nombreuses classes d’actifs différentes.

- Le niveau des réserves pourrait varier selon le type d’actifs.

[1] https://www.lba.ca/fr/investir-au-canada/

[2] Obtenu en portant la pondération totale de l’indice canadien de chaque industrie jusqu’à concurrence de 9,1 % et en complétant toute partie manquante avec l’indice américain. Le portefeuille qui en résulte est pondéré à environ 2/3 au Canada et à 1/3 aux États-Unis.

[3] Statistique Canada et Réserve Fédérale

[4] Willis Towers Watson, Think Ahead Institute, et sources secondaires.

[5] Loi de l’impôt, Canada 1991. De plus, voir Revue de la Banque du Canda, Hiver 1995-1996, p 37

[6] Toutes les statistiques de Statistique Canada, de la Réserve fédérale et d’autres bureaux de statistiques gouvernementaux.

[7] Statistiques Canada, rapports annuels des divers fonds.

[8] Statistiques Canada, rapports annuels des divers fonds.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :