Canada - FR

Canada - FR U.S. - EN

U.S. - ENLe point sur les portefeuilles

6 août 2021

Depuis le début de l’année jusqu’au 31 juillet, les marchés boursiers mondiaux ont enregistré un rendement global à deux chiffres. L’indice S&P 500 a gagné 15,6 % en dollars canadiens, le S&P/TSX a grimpé de 18,2 % et l’indice MSCI Monde a monté de 12,8 %. Nos portefeuilles d’actions ont affiché des rendements encore plus élevés, surclassant leurs indices de référence sur cette période. Ces avancées ont été rendues possibles par les progrès de la vaccination dans les pays développés et par des mesures de relance sans précédent équivalant environ au tiers du PIB mondial.

Cependant, ces dernières semaines, des secteurs comme l’énergie, les matériaux et la finance ont reculé, plombés par la crainte que la reprise économique marque le pas devant l’augmentation des cas de COVID-19. Cette recrudescence des cas est surtout imputable à la réouverture de l’économie et à la plus grande contagiosité du variant Delta. Ces facteurs vont vraisemblablement contribuer à la propagation du virus, mais la relation entre celle-ci et les hospitalisations ou les décès faiblit considérablement grâce aux efforts de vaccination. De fait, les vaccins les plus utilisés actuellement paraissent efficaces contre le variant Delta. Deux doses du vaccin Pfizer offrent une protection de 88 % contre la maladie symptomatique et d’environ 95 % contre l’hospitalisation. Deux doses du vaccin AstraZeneca confèrent une protection de 67 % contre la maladie symptomatique et de plus de 90 % contre l’hospitalisation. Comme prévu, les populations plus vaccinées sont mieux protégées contre la vague d’infections qui s’annonce. Pour citer Rochelle Walensky, directrice des Centres de contrôle et de prévention des maladies des États-Unis, « nous commençons à assister à une pandémie des non-vaccinés ».

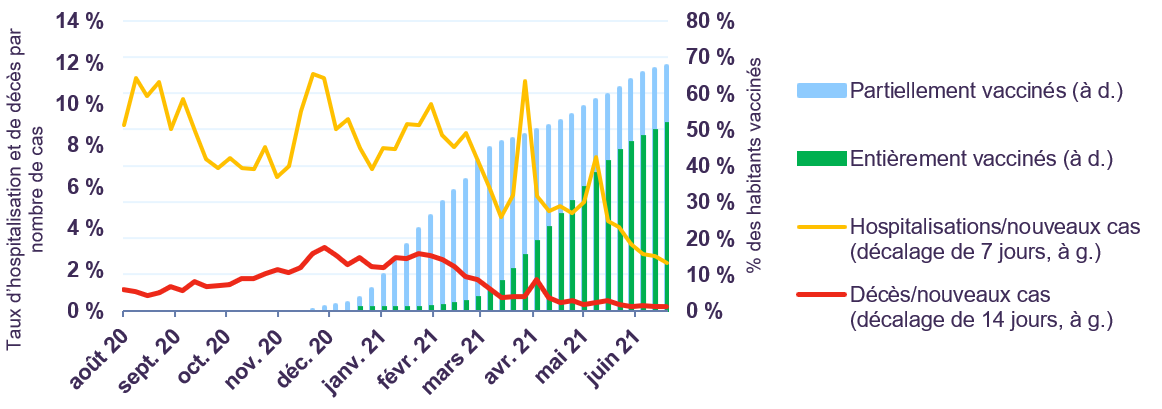

Le Royaume-Uni offre un exemple utile à cet égard. Dans ce pays, les taux d’hospitalisation et de mortalité liés à la COVID-19 ont fortement chuté à partir de mars/avril, au moment où une partie importante de la population a été vaccinée (graphique 1). Durant les mois précédant la vaccination à grande échelle, le ratio des décès par rapport aux nouveaux cas diagnostiqués se situait entre 1,5 % et 3 %. Maintenant que près de 70 % de la population britannique a reçu au moins une dose de vaccin et que plus de la moitié des habitants en ont reçu deux, le ratio des décès par rapport aux nouveaux cas est tombé à 0,2 %. De même, le pourcentage des hospitalisations par rapport aux nouveaux cas diagnostiqués, qui se situait entre 7 % et 11 % avant la vaccination, a diminué à 2,3 % et continue de baisser.

La COVID au Royaume-Uni

Il importe de noter que les cas diagnostiqués ne représentent qu’une partie du total des infections. Bien des personnes infectées ne sont ni testées ni comptabilisées, surtout lorsqu’elles sont asymptomatiques ou ne présentent que des symptômes légers. Les taux réels d’hospitalisation et de mortalité sont donc nettement inférieurs aux chiffres publiés. Vu l’amélioration significative des issues cliniques, le système de santé du Royaume-Uni peut supporter un taux d’infection beaucoup plus élevé sans être débordé. Les nouveaux cas quotidiens ont bondi à environ 52 000 à la mi-juillet, proche du sommet précédent d’environ 65 000, mais le taux d’hospitalisation et de décès est resté très bas en raison d’une forte vaccination.

Le lien entre les infections à la COVID-19 et les hospitalisations ou les décès faiblit, mais n’est pas encore entièrement rompu. Aux taux de vaccination actuels, a-t-il faibli suffisamment pour permettre une réouverture complète de l’économie? L’exemple du Royaume-Uni offre les prémices d’une réponse positive. Depuis le pic récent de près de 52 000 nouveaux cas, le nombre de cas diminue rapidement alors que le retrait des mesures d’endiguement se poursuit. La vague imminente pourrait donc constituer la dernière mise à l’épreuve significative de la réouverture dans les pays développés, où la population a largement accès à des vaccins de grande qualité.

Nous restons d’avis que la reprise économique mondiale demeure généralement sur la bonne voie. Les conditions sont plus difficiles pour les marchés émergents, qui devraient néanmoins connaître une amélioration semblable d’ici un an ou deux, à mesure que les vaccins deviennent plus accessibles et que les nouvelles vagues d’infections sont surmontées.

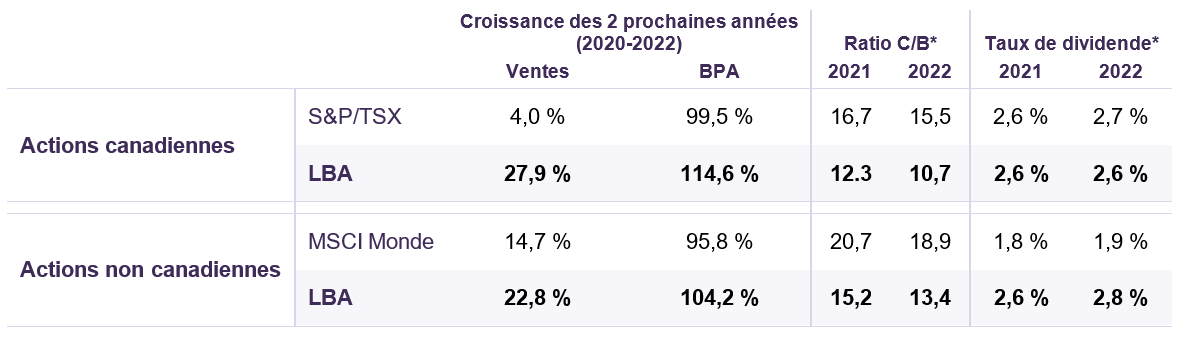

Le FMI prévoit une expansion réelle de l’économie mondiale de 6,0 % en 2021 et 4,4 % en 2022. Pour mettre les choses en perspective, ceci équivaut à un ajout de 15 500 milliards de dollars (soit neuf fois et demie le PIB du Canada) à l’économie mondiale au cours des deux prochaines années. Cette conjoncture nous paraît très favorable aux actions. Comme le montre le tableau 1, il est attendu que les revenus et les bénéfices des sociétés que nous détenons en portefeuille augmentent plus rapidement que la moyenne du marché au cours des deux prochaines années, alors que leurs actions se négocient encore à des valorisations très raisonnables de 10,7 fois les bénéfices de 2022 dans le cas des actions canadiennes et 13,4 fois dans le cas des actions internationales.

Données estimatives clés pour les sociétés détenues dans les

portefeuilles d’actions de LBA et leurs indices de référence

Sources : estimations consensuelles de Bloomberg et calculs de LBA, Fonds d’actions canadiennes Letko Brosseau, Fonds d’actions internationales Letko Brosseau.

Notre stratégie d’actions a surclassé les marchés à mesure que la reprise postérieure à la pandémie s’est accélérée. Nous sommes davantage exposés à des secteurs qui profitent du rebond cyclique et les sociétés que nous détenons en portefeuille offrent de solides perspectives de croissance. Fait important, nous avons évité de payer un prix excessif pour cette croissance et nous continuons de privilégier les titres offrant une valeur intéressante.

À notre avis, les marchés boursiers procurent encore aux investisseurs une gamme d’occasions d’obtenir des rendements gratifiants à moyen terme.

Les informations et opinions contenues dans les présentes sont fournies à titre indicatif seulement, sont sujettes à changement et ne visent pas à fournir des conseils d’ordre comptable, juridique ou fiscal, ni des recommandations en matière de placement, et ne doivent pas être utilisées comme tel. Les sociétés mentionnées sont à titre indicatif uniquement et ne sont pas considérées comme une recommandation d’achat ou de vente. Il ne faut pas supposer qu’un investissement dans ces entreprises était ou serait rentable. À moins d’indication contraire, les renseignements sont présentés aux dates indiquées. Bien que ces renseignements soient considérés comme exacts à la date où ils ont été préparés, Letko, Brosseau & Associés Inc. ne peut garantir qu’ils sont exacts, complets et à jour en tout temps.

Lorsque les renseignements proviennent ou sont dérivés de sources externes, les sources sont considérées comme fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, à l’exhaustivité ou à la fiabilité de ces renseignements. Les opinions ou estimations présentées constituent notre jugement à cette date et sont modifiables sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés seront atteints ou réalisés.

Les renseignements présentés ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Les présentes peuvent contenir certaines déclarations prospectives qui reflètent nos attentes actuelles ou prévisions quant à des événements futurs concernant l’économie, les changements du marché et ses tendances. De par leur nature, les énoncés prospectifs sont assujettis, entre autres, à des risques, à des incertitudes et à des hypothèses concernant les devises, la croissance économique, les conditions actuelles et prévues et d’autres facteurs appropriés dans les circonstances qui peuvent faire en sorte que les performances, perspectives, événements ou résultats réels diffèrent sensiblement de ceux exprimés dans, ou sous-entendus par, lesdits énoncés. Les lecteurs sont avisés de ne pas se fier indûment à ces énoncés prospectifs.

Les informations de MSCI ne peuvent être utilisées que pour votre usage interne, ne peuvent être reproduites ou rediffusées sous quelque forme que ce soit ni utilisées comme base ou composante d’instruments, produits ou indices financiers. Aucune des informations de MSCI ne vise à fournir des conseils en matière de placements ou une recommandation de prendre (ou de s’abstenir de prendre) une décision d’investissement et ne doit pas être utilisée comme telle. Les données et analyses historiques ne doivent pas être considérées comme une indication ou une garantie d’une analyse, prévision ou prédiction de performance. Les informations MSCI sont fournies « telles quelles » et leur utilisateur assume l’intégralité des risques liés à leur utilisation. MSCI, chacune de ses sociétés affiliées et toute autre personne impliquée ou liée à la compilation, au calcul ou à la création d’informations MSCI (collectivement, les « parties MSCI ») déclinent expressément toute garantie (y compris, notamment, toute garantie d’originalité, d’exactitude et d’exhaustivité, respect des délais, non-contrefaçon, commercialisation et de convenance à une fin particulière) en ce qui concerne ces informations. Sans limiter la portée de ce qui précède, en aucun cas une partie MSCI ne peut être tenue responsable d’un dommage direct, indirect, spécial, accessoire, punitif, consécutif (y compris, sans limitation, perte de profits) ou de tout autre dommage. (www.msci.com).

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :