Canada - FR

Canada - FR U.S. - EN

U.S. - ENPerspectives sur la conjoncture économique et les marchés financiers

Juillet 2026

- Bien que le conflit au Moyen-Orient ajoute une part d’incertitude à nos prévisions de croissance économique, notre scénario de base prévoit que le PIB réel mondial progressera de 3,0 % en 2026.

- La solidité des dépenses de consommation et des investissements des entreprises soutient des perspectives constructives pour l’économie américaine. Nous prévoyons que le PIB réel des États-Unis enregistrera une croissance d’environ 2 % en 2026.

- Nous nous attendons à ce que l’activité économique reste faible au Canada, mais une politique monétaire et budgétaire accommodante contribuera à soutenir la croissance. Nous prévoyons que la progression du PIB réel du Canada frôlera 1,0 % en 2026.

- L’activité est en demi-teinte dans la zone euro, où des dépenses publiques robustes devraient néanmoins contribuer à ancrer la croissance régionale en territoire positif. Nous prévoyons que la croissance du PIB réel de la zone euro s’établira autour de 0,5 % en 2026.

- La dynamique s’est essoufflée en Chine après un début d’année solide. Les politiques de soutien détermineront en fin de compte si la Chine peut atteindre une croissance conforme à l’objectif gouvernemental de 4,5 % à 5,0 % en 2026.

- Les tendances de croissance des marchés émergents divergent de plus en plus, mais des ralentissements propres à certains pays sont peu susceptibles de faire dérailler l’activité générale. Par conséquent, le FMI prévoit une croissance du PIB réel des marchés émergents de 3,9 % en 2026.

- Les valorisations boursières sont élevées et les prévisions de croissance des bénéfices demeurent ambitieuses. Dans ce contexte, nous restons d’avis que la stratégie la mieux adaptée consiste en une approche active qui privilégie la sensibilité aux cours, la diversification et une sélection attentive des actions et des obligations.

Résumé

L’économie mondiale a remarquablement bien résisté à une série de chocs douaniers en 2025 et au déclenchement de la guerre opposant les États-Unis et Israël à l’Iran en 2026. De fait, les données récentes sur l’activité économique laissent entrevoir une résilience persistante cette année, plutôt qu’un ralentissement brutal. Bien que le conflit au Moyen-Orient complique les perspectives de croissance et d’inflation, ses répercussions varient considérablement d’un pays à l’autre.

L’offre restreinte de pétrole a entraîné une réduction de la demande dans certaines zones du monde en développement. Cependant, jusqu’à présent, l’utilisation des stocks a nettement atténué ses effets sur l’activité économique mondiale, tout comme les efforts de réduction et d’efficacité énergétiques et la transition vers d’autres sources d’énergie. Ensemble, ces facteurs jouent un rôle central dans le rééquilibrage de l’offre et de la demande mondiales de produits énergétiques.

Au-delà de l’énergie, une série de vecteurs positifs continue de soutenir les perspectives économiques. Les investissements massifs dans l’IA donnent un coup de pouce tangible au PIB, bien que leurs avantages en matière de productivité restent encore timides et inégaux. La forte demande pour l’IA a également propulsé les rendements boursiers mondiaux, contribuant à maintenir des effets de richesse positifs – un pilier des dépenses de consommation.

Parallèlement, la politique budgétaire reste accommodante dans la plupart des grandes économies. Dans l’ensemble, les dépenses publiques devraient s’accélérer et nous prévoyons qu’une impulsion budgétaire importante ajoutera près d’un point de pourcentage à la croissance des marchés développés au cours de l’année à venir. Sur le plan monétaire, les effets décalés des cycles intensifs de baisse des taux de l’an dernier devraient également contribuer à soutenir l’activité.

Les récents arrangements entre les États-Unis et l’Iran pourraient permettre la réouverture du détroit d’Ormuz et le début d’une normalisation des marchés de l’énergie au cours des prochains mois. En conséquence, nous prévoyons la persistance de la dynamique de croissance mondiale et n’excluons pas la possibilité d’une nouvelle surprise à la hausse de l’activité économique. Notre scénario de base prévoit que le PIB réel mondial progressera d’environ 3,0 % en 2026.

Cependant, cette stabilité prévue de l’activité économique ne doit pas faire oublier la persistance de la déconnexion marquée que nous décelons entre les fondamentaux et les attentes des investisseurs. Les valorisations boursières américaines sont redevenues élevées et les prévisions de croissance des bénéfices sont ambitieuses. Dans ce contexte, les fluctuations à la baisse de la confiance représentent le plus grand risque pour l’économie et les marchés financiers. Nous restons d’avis que la stratégie la mieux adaptée à la conjoncture consiste en une approche active qui privilégie la sensibilité aux cours, la diversification et une sélection attentive des actions et des obligations.

L’économie américaine continue de surperformer

La croissance américaine s’est affermie en début d’année. Le PIB réel a progressé de 0,5 % en glissement trimestriel au T1, contre 0,1 % au T4 de 2025. Les dépenses de consommation ont affiché une hausse de 0,1 %, tandis que les investissements des entreprises ont augmenté de 1,9 %. De leur côté, les dépenses publiques ont fortement rebondi pour atteindre 1,1 %, contre -1,4 % au trimestre précédent. Les exportations nettes ont baissé de 3,4 %, en partie à cause d’une demande intérieure robuste puisque les importations ont crû de 2,8 %.

Les dépenses des ménages – principal moteur de l’économie américaine – devraient demeurer résilientes. Le marché du travail américain a retrouvé de l’élan après une période de croissance plus lente de l’emploi. Le nombre d’emplois a augmenté de 92 000 par mois en moyenne durant les six premiers mois de l’année, en hausse par rapport à une moyenne de 10 000 en 2025. Durant la même période, le taux de chômage est resté stable et a frôlé un creux historique à 4,3 %.

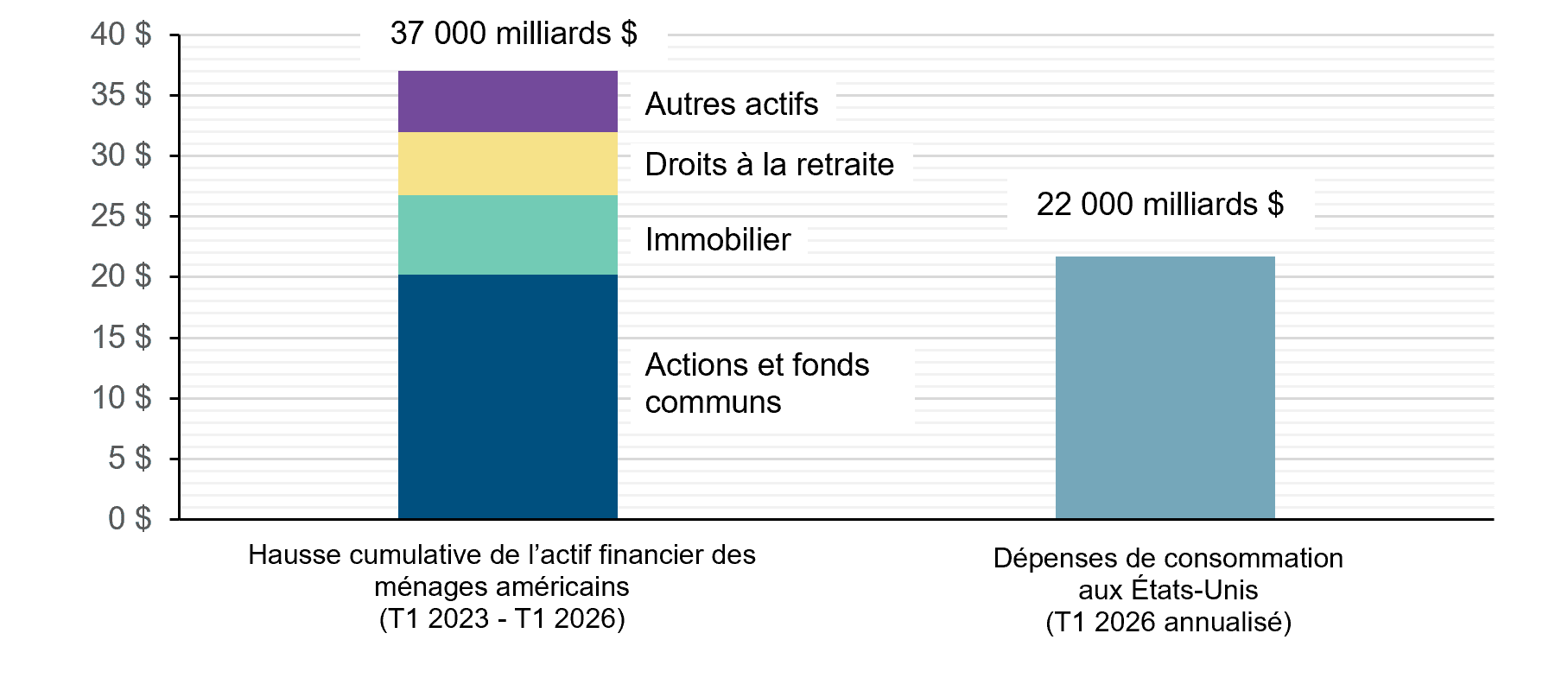

Les remboursements d’impôt liés à la « grande et belle loi » amortissent l’effet de la hausse du coût de la vie sur le budget des ménages. De fait, les remboursements totaux ont augmenté d’environ 50 milliards de dollars jusqu’à maintenant. Nous notons également que la valeur nette du patrimoine privé américain a grimpé de 7,9 % au T1 par rapport à l’année précédente, facteur contribuant positivement aux dépenses de consommation. Depuis 2023, le bilan des ménages a progressé de 37 000 milliards de dollars, montant supérieur à la consommation totale annuelle (Graphique 1).

Les perspectives d’investissement des entreprises américaines sont encourageantes. Les dépenses en capital des fournisseurs hyperscalaires en IA devraient demeurer un pilier essentiel de la demande intérieure. Nos propres estimations laissent entrevoir plus de 5 000 milliards de dollars d’investissements liés à l’IA entre 2026 et 2031, dont 650 milliards de dollars (2 % du PIB américain) alloués pour la seule année en cours.

En mettant ces facteurs en balance avec les tensions géopolitiques et l’incertitude commerciale, nous concluons que les États-Unis sont bien placés pour maintenir une croissance stable. Nous prévoyons que le PIB réel des États-Unis enregistrera une croissance d’environ 2,0 % en 2026, un sommet parmi les grandes économies développées.

Évolution de l’actif des ménages par rapport aux dépenses de consommation aux États-Unis (000 milliards $ US)

Le Canada en bonne posture pour renouer avec la croissance

Au Canada, le PIB réel a marginalement diminué de 0,04 % en glissement trimestriel au T1, après une contraction de 0,2 % au trimestre précédent. Par définition, cela a marqué le début d’une récession technique. Tout en reconnaissant cet essoufflement de la dynamique économique, nous estimons que ce recul récent reflète des facteurs ponctuels et exceptionnels plutôt qu’une faiblesse fondamentale.

Les échanges commerciaux nets ont constitué un frein important à la croissance du premier trimestre. Les exportations ont baissé de 0,1 % d’un trimestre à l’autre, tandis que les importations ont bondi de 2,9 %, tirées en grande partie par une hausse des achats d’or. À l’exclusion du commerce extérieur, l’économie aurait progressé de 0,9 % durant la même période. Sur le plan intérieur, la solidité des dépenses des ménages (+0,4 %) a plus que contrebalancé la contraction des dépenses publiques (-0,6 %) et des investissements des entreprises (-0,8 %).

Nous pensons que les conditions sont réunies pour maintenir la consommation à des niveaux satisfaisants. Alors que la valeur nette des ménages a atteint un record de 18 900 milliards de dollars CA à la fin du T1 et que les marchés boursiers continuent de progresser, nous prévoyons que les ménages à revenus plus élevés continueront de contribuer positivement aux dépenses de consommation. Parallèlement, les gains salariaux réels renforcent les perspectives d’ensemble de la consommation. La croissance des salaires horaires moyens a oscillé autour de 3-4 % en glissement annuel jusqu’à présent, et dans l’ensemble, elle a devancé l’inflation globale (2-3 %).

Sur le plan budgétaire, la baisse des dépenses fédérales observée au T1 s’explique en grande partie par une réduction des dépenses de défense par rapport aux niveaux élevés du T4 2025. Depuis lors, une série d’annonces, comme la bonification de 12 milliards de dollars CA des prestations liées à la TPS, les allégements temporaires de la taxe d’accise sur les carburants et un programme de financement de 1,5 milliard de dollars pour les secteurs touchés par des droits de douane, confirment que les décideurs politiques restent déterminés à soutenir l’économie canadienne.

En juin, la Banque du Canada a maintenu son taux directeur à 2,25 %, marquant ainsi une troisième pause consécutive à ce niveau accommodant. L’IPC canadien a subi des pressions à la hausse en raison de l’augmentation des prix de l’énergie, le chiffre de mai s’établissant à 3,2 %, contre 2,3 % en janvier. Cependant, le taux d’inflation sous-jacente (hors alimentation et énergie) demeure modéré à 1,7 %. Nous prévoyons que le contexte monétaire canadien restera modérément expansionniste.

L’incertitude commerciale entourant la renégociation de l’ACEUM complique les perspectives du Canada. Néanmoins, à notre avis, l’économie canadienne se dirige vers une autre année de croissance modeste, mais positive. L’activité est soutenue par des dépenses de consommation résilientes et des politiques budgétaires et monétaires favorables. Nous prévoyons que la progression du PIB réel du Canada frôlera 1,0 % en 2026.

Perspectives difficiles pour la zone euro

Le PIB réel de la zone euro s’est contracté de 0,2 % au T1 par rapport au trimestre précédent. L’Espagne a conservé la palme de la croissance parmi les principales économies de la région, avec une expansion de 0,6 % d’un trimestre à l’autre. L’Allemagne et l’Italie ont chacune enregistré une croissance de 0,3 % sur la même période, tandis que la production a reculé de 0,1 % en France. Les tensions énergétiques pourraient exacerber les faiblesses déjà présentes dans l’ensemble de la région.

La recrudescence de l’inflation et la détérioration des perspectives de croissance placent la Banque centrale européenne (BCE) face à un arbitrage complexe. Des mesures récentes font penser que les décideurs sont davantage enclins à tolérer un ralentissement de l’activité économique plutôt qu’un enracinement des pressions inflationnistes. Conformément à cet objectif, la BCE a relevé son taux directeur de 25 points de base pour le porter à 2,25 % en juin.

À l’avenir, le durcissement de la politique monétaire pèsera probablement sur les dépenses de consommation de la zone euro, où les ménages affrontent déjà un marché du travail moins dynamique, une modération de la croissance des salaires et une inflation plus élevée. Conjugués à des conditions financières plus strictes, ces facteurs annoncent un essoufflement progressif de la demande intérieure au cours des prochains trimestres.

Fait encourageant, l’économie de la zone euro dispose d’un contrepoids notable face aux défis actuels. La relance budgétaire allemande, sous la forme d’une hausse des dépenses d’infrastructure et de défense, équivaut à 1 % du PIB cette année. Dans l’ensemble, environ la moitié des pays de la zone euro prévoient des dépenses plus élevées et des déficits budgétaires plus importants, contribuant ainsi à maintenir la croissance régionale en territoire positif.

L’économie de la zone euro est en passe de connaître un ralentissement modéré, du fait de sa dépendance envers l’énergie importée et de son casse-tête inflationniste. Nous prévoyons que la croissance du PIB réel s’établira autour de 0,5 % en 2026.

Les pressions intérieures s’accentuent en Chine

Le PIB réel de la Chine a progressé de 5,0 % en glissement annuel au T1. Depuis lors, bien que les exportations et la production industrielle aient continué de croître vigoureusement, de vastes pans de l’économie intérieure restent atones.

Les exportations totales ont bondi de 19,4 % sur un an en mai. La valeur nominale des exportations chinoises a déjà franchi la barre des 1 700 milliards de dollars au cours des cinq premiers mois de l’année, et le commerce extérieur est bien parti pour apporter de nouveau une contribution significative à l’activité économique. Vu les liens étroits qui existent entre ce commerce et le complexe industriel chinois, l’activité manufacturière a bien tenu jusqu’à maintenant. La production industrielle a progressé de 4,5 % sur un an en mai.

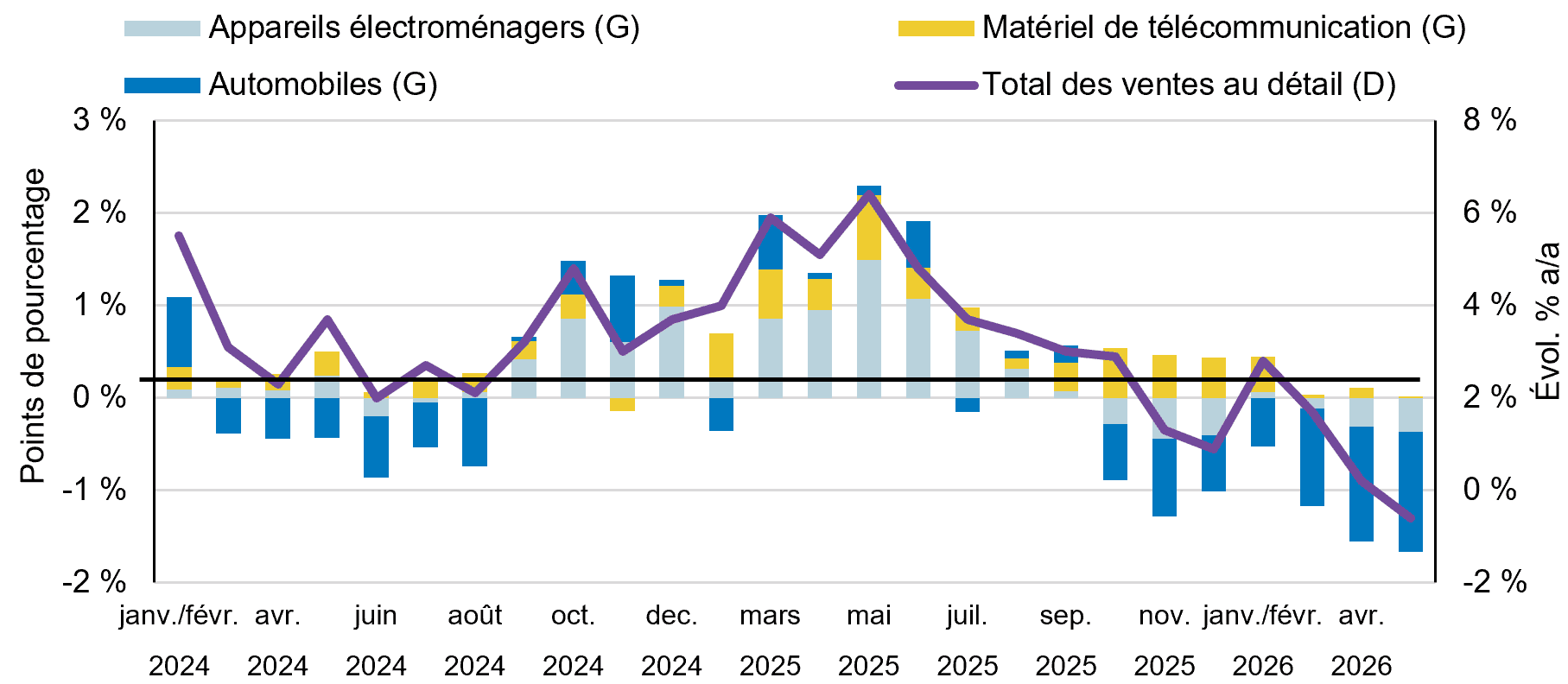

En revanche, les dépenses de consommation sont restées atones. Les ventes au détail n’ont augmenté que de 1,4 % en glissement annuel au cours des cinq premiers mois de l’année. La faiblesse de la demande des ménages reflète, du moins en partie, des effets de base liés au programme de subventions à la consommation de 300 milliards de RMB mis en place l’année dernière. Les dépenses en automobiles, appareils électroménagers et matériel de télécommunication – qui étaient toutes au centre des subventions de 2025 – ont reculé en rythme annuel, tirant ainsi l’ensemble des ventes au détail vers le bas (Graphique 2). Parallèlement, l’aide gouvernementale ciblant les dépenses dans le secteur des services n’a eu qu’un effet limité jusqu’à présent.

En ce qui concerne l’investissement, le marché immobilier continue de peser sur l’économie chinoise. Les investissements en immobilisations ont chuté de 4,1 % sur un an au cours de la période de janvier à mai, dans un contexte de contraction marquée de 16,2 % des investissements immobiliers. Les dépenses en infrastructures (+0,6 %) et les investissements dans le secteur manufacturier ( 0,4 %) ont ralenti de manière significative en avril et mai, après un rebond stimulé par les mesures de relance au premier trimestre. Les tendances récentes font entrevoir une accélération probable de la mise en œuvre des politiques de stabilisation des investissements; l’engagement du gouvernement de consacrer 7 000 milliards de RMB (environ 3,4 % du PIB) aux dépenses d’infrastructure envoie un signal encourageant à cet égard.

Les politiques de soutien détermineront en fin de compte si la demande intérieure repart et, par conséquent, si la Chine peut atteindre une croissance conforme à l’objectif gouvernemental de 4,5 % à 5,0 % en 2026.

Chine : Contribution des produits de reprise à la croissance des ventes au détail

Perspectives inégales dans les marchés émergents

En Inde, le PIB réel a progressé de 7,8 % en glissement annuel au T1. Les pressions créées par la hausse des prix du pétrole constituent évidemment un obstacle, mais vu la forte croissance de base de l’Inde avant le choc énergétique, seule une légère décélération est prévue. Le FMI prévoit une progression du PIB réel indien de 6,5 % en 2026.

L’économie du Mexique n’a crû que de 0,2 % en chiffres réels annuels au T1. Les droits de douane américains et la hausse des coûts de l’énergie freinent la croissance. Cependant, l’assouplissement de la politique monétaire, le chômage historiquement bas et une progression solide des salaires réels devraient maintenir l’activité en territoire positif. Dans l’ensemble, l’économie du pays devrait croître de 1,6 % en 2026 selon les estimations du FMI. Ailleurs en Amérique latine, les perspectives de croissance se sont améliorées au Brésil, qui profite de son statut d’exportateur d’énergie. Le FMI projette une progression du PIB réel de 1,9 % en 2026, soit une révision à la hausse de 0,3 % par rapport à ses prévisions de janvier.

Aux Philippines, l’activité a ralenti pour toucher un creux pluriannuel au T1, la croissance du PIB réel ayant décéléré à 2,8 % en chiffres annuels réels. La banque centrale relevant ses taux directeurs pour contrer la flambée de l’inflation, la croissance réelle n’atteindra sans doute pas la fourchette cible de 5 % à 6 % fixée par le gouvernement cette année. De même, en Indonésie, la banque centrale a été contrainte de revenir sur certaines de ses récentes baisses de taux d’intérêt pour soutenir sa monnaie en repli et maîtriser l’inflation. Les prévisions actuelles du FMI, qui tablent sur un PIB réel de 5 %, pourraient bientôt être révisées à la baisse.

Les marchés émergents présentent des tendances de croissance de plus en plus divergentes. Tandis que les exportateurs de pétrole et de gaz devraient bénéficier de balances des paiements plus solides et de revenus budgétaires plus élevés, l’inverse est vrai pour les importateurs nets d’énergie, en particulier en Asie du Sud-Est. Néanmoins, les conditions défavorables sont limitées : les économies de l’ASEAN ne représentent que 8,6 % du PIB réel des marchés émergents, et les ralentissements propres à certains pays sont peu susceptibles de faire dérailler la croissance générale. Par conséquent, le FMI prévoit une croissance du PIB réel des marchés émergents de 3,9 % en 2026.

L’essor de la demande d’IA propulse les marchés à des sommets historiques

Les marchés boursiers mondiaux ont atteint des sommets historiques au deuxième trimestre. Depuis le début de l’année, le S&P 500 a affiché un rendement global de 14,1 % (en dollars canadiens), tandis que les indices S&P/TSX (11,2 %), MSCI Monde tous pays (15,1 %) et MSCI Marchés émergents (28,2 %) ont également clôturé la période en territoire positif.

Attribuable en partie à l’accord de cessez-le-feu américano-iranien, la bonne performance boursière du trimestre provient surtout du rendement des entreprises liées à l’IA. En effet, les dix plus grandes sociétés du S&P 500 – dont huit sont liées à la technologie – ont généré la grande majorité des gains de l’indice à ce jour. Ensemble, elles représentent une part remarquable de 41 % de la capitalisation boursière de l’indice et leurs actions se négocient à 36 fois le bénéfice prévisionnel moyen pondéré. Cette combinaison de valorisations élevées et de faible diversification de l’indice nous apparaît comme une vulnérabilité fondamentale en cas de revirement de la confiance des investisseurs.

Des risques similaires se sont également développés sur d’autres marchés. Bien qu’il comprenne 1 000 titres de 24 pays en développement, l’indice MSCI Marchés émergents doit ses rendements exceptionnels depuis le début de l’année à un groupe restreint de fabricants de puces asiatiques. En effet, Taiwan Semiconductor Manufacturing Company (TSMC), Samsung Electronics et SK Hynix ont représenté plus de 80 % des gains de l’indice de janvier à juin. Ce trio pèse désormais pour environ 30 % de l’indice, tandis que Taïwan et la Corée du Sud constituent près de la moitié de la capitalisation boursière totale du MSCI ME. Bien que ces entreprises et ces pays occupent une position cruciale dans le développement des infrastructures d’IA actuellement en plein essor, il importe de rester attentif à la concentration extraordinaire de l’indice et à la prévalence croissante des tendances liées à l’IA dans toutes les catégories d’actif.

De plus, les prévisions de bénéfices excessivement optimistes demeurent à nos yeux une autre source potentielle de volatilité. Le consensus des prévisions prévoit une hausse de 17,4 % d’une année sur l’autre du bénéfice par action pour l’indice MSCI Monde tous pays en 2026 (Tableau 1). Nous pensons que cet objectif pourrait se révéler difficile à atteindre, même si l’activité économique reste stable et que l’incertitude géopolitique se dissipe. Advenant que les bénéfices élevés attendus par les investisseurs ne soient pas au rendez-vous ou que les indications prospectives s’avèrent décevantes, les préoccupations concernant la longévité de l’essor des dépenses liées à l’IA et des marchés boursiers pourraient refaire surface.

Prévisions consensuelles pour les bénéfices des marchés boursiers mondiaux

Croissance en glissement annuel du bénéfice par action de l'indice

| Réalisé 2025 | Prévisions 2026 | Prévisions 2027 | Prévisions 2028 | |

| MSCI Monde tous pays | 12,0 % | 22,5 % | 15,2 % | 11,8 % |

| MSCI Monde | 11,8 % | 18,6 % | 15,0 % | 12,2 % |

| MSCI États-Unis | 13,4 % | 21,6 % | 17,0 % | 13,6 % |

| MSCI Canada | 10,5 % | 22,3 % | 12,4 % | 7,6 % |

| MSCI Europe | -1,7 % | 13,2 % | 12,1 % | 10,8 % |

| MSCI Pacifique ex Japon | -0,1 % | 11,0 % | 7,0 % | 5,8 % |

| MSCI Japon | 4,7 % | 9,2 % | 10,5 % | 11,3 % |

| MSCI ME | 11,9 % | 44,8 % | 15,7 % | 9,1 % |

| MSCI ME EMOA | 16,7 % | 29,1 % | 11,5 % | 7,5 % |

| MSCI ME Amérique latine | 20,1 % | 22,5 % | 9,3 % | 12,3 % |

| MSCI ME Asie | 10,0 % | 51,1 % | 17,2 % | 8,9 % |

De telles périodes font ressortir l’importance d’un cadre rigoureux de gestion des risques et d’une approche d’investissement fondée sur des principes et basée sur la sensibilité au prix, la diversification et la sélection judicieuse des actions. Dans l’ensemble, nous jugeons que la valorisation de nos portefeuilles d’actions demeure relativement intéressante. Le fonds d’actions mondiales de Letko Brosseau se négocie à 14,2 fois les bénéfices prévisionnels (contre 19,1 fois pour l’indice MSCI Monde tous pays) et le fonds d’actions des marchés émergents de Letko Brosseau se négocie à 11,6 fois les bénéfices prévisionnels (contre 12,7 fois pour l’indice MSCI ME). De plus, nos placements offrent selon nous un fort potentiel de croissance des bénéfices à moyen et à long terme, ce qui nous conforte dans notre décision de rester investis même si la dynamique du marché fait redouter de possibles excès.

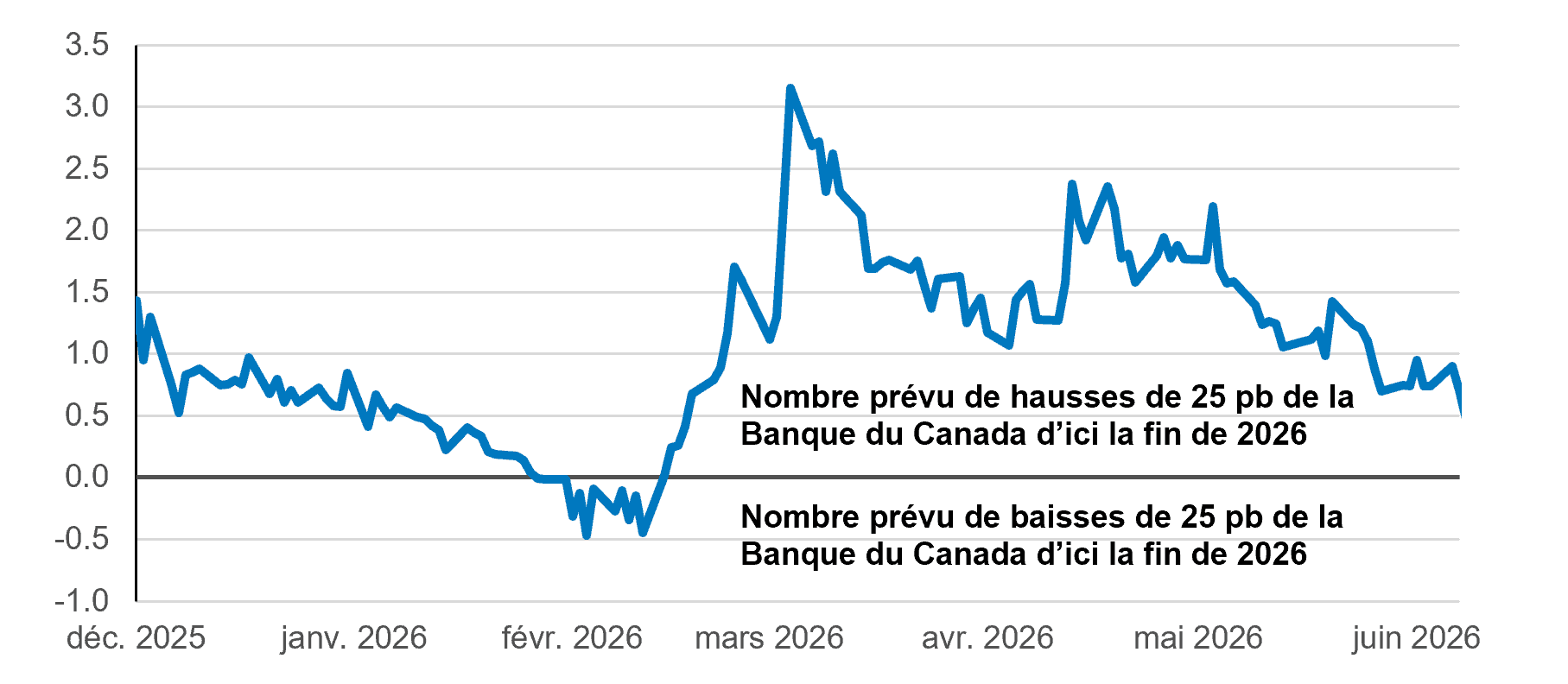

Du côté des titres à revenu fixe, les derniers mois nous ont offert plusieurs possibilités de réinvestir des liquidités dans des obligations. À certaines occasions, nous avons effectué des achats conformes à notre insistance sur la qualité du crédit, lorsque les rendements ont été poussés à la hausse par des craintes excessives d’inflation et des anticipations de montée en flèche des taux directeurs. En mars, par exemple, les marchés prévoyaient plus de trois hausses de taux de la Banque du Canada pour l’année à venir – attentes que nous jugions exagérées par rapport à nos perspectives économiques. Depuis, ces attentes ont considérablement diminué et, à l’heure actuelle, les marchés n’intègrent même plus une seule hausse de taux complète de 25 points de base d’ici la fin de l’année (Graphique 3).

Du côté du positionnement en duration du portefeuille, notre stratégie demeure inchangée. Nous estimons la juste valeur des obligations du gouvernement du Canada à 10 et 30 ans à environ 4 % et 4,5 %, comparativement à leurs taux actuels de 3,38 % et 3,77 % respectivement. Cela indique que les obligations canadiennes à long terme sont encore chères. Par conséquent, nous continuons de maintenir une duration inférieure à celle de l’indice de référence. À ce stade, nous ne préconisons pas de changements importants dans la répartition générale de l’actif.

Nombre prévu de hausses/baisses de 25 points de base de la Banque du Canada d’ici la fin de 2026)

Les informations et opinions contenues dans les présentes sont fournies à titre indicatif seulement, sont sujettes à changement et ne visent pas à fournir des conseils d’ordre comptable, juridique ou fiscal, ni des recommandations en matière de placement, et ne doivent pas être utilisées comme tel. Les sociétés mentionnées sont à titre indicatif uniquement et ne sont pas considérées comme une recommandation d’achat ou de vente. Il ne faut pas supposer qu’un investissement dans ces entreprises était ou serait rentable. À moins d’indication contraire, les renseignements sont présentés aux dates indiquées. Bien que ces renseignements soient considérés comme exacts à la date où ils ont été préparés, Letko, Brosseau & Associés Inc. ne peut garantir qu’ils sont exacts, complets et à jour en tout temps.

Lorsque les renseignements proviennent ou sont dérivés de sources externes, les sources sont considérées comme fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, à l’exhaustivité ou à la fiabilité de ces renseignements. Les opinions ou estimations présentées constituent notre jugement à cette date et sont modifiables sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés seront atteints ou réalisés.

Les renseignements présentés ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Certaines informations contenues dans ce document constituent des « déclarations prospectives », qui peuvent être identifiées par l'utilisation de termes prospectifs tels que « peut », « sera », « devrait », « s'attendre à », « anticiper », « cibler », « projeter », « estimer », « avoir l'intention de », « continuer » ou « croire », ou la forme négative de ces termes, ou d'autres variations de ces termes ou une terminologie comparable. Les déclarations prospectives sont intrinsèquement soumises, entre autres, à des risques, des incertitudes et des hypothèses concernant les devises, la croissance économique, les conditions actuelles et attendues, et d'autres facteurs considérés comme appropriés dans les circonstances, qui pourraient faire en sorte que les événements, les résultats, les performances ou les perspectives réels diffèrent matériellement de ceux qui sont exprimés ou sous-entendus dans ces déclarations prospectives. Les lecteurs sont invités à ne pas accorder une confiance excessive à ces déclarations prévisionnelles.

Les informations de MSCI ne peuvent être utilisées que pour votre usage interne, ne peuvent être reproduites ou rediffusées sous quelque forme que ce soit ni utilisées comme base ou composante d’instruments, produits ou indices financiers. Aucune des informations de MSCI ne vise à fournir des conseils en matière de placements ou une recommandation de prendre (ou de s'abstenir de prendre) une décision d'investissement et ne doit pas être utilisée comme telle. Les données et analyses historiques ne doivent pas être considérées comme une indication ou une garantie d’une analyse, prévision ou prédiction de performance. Les informations MSCI sont fournies « telles quelles » et leur utilisateur assume l'intégralité des risques liés à leur utilisation. MSCI, chacune de ses sociétés affiliées et toute autre personne impliquée ou liée à la compilation, au calcul ou à la création d'informations MSCI (collectivement, les « parties MSCI ») déclinent expressément toute garantie (y compris, notamment, toute garantie d'originalité, d'exactitude et d'exhaustivité, respect des délais, non-contrefaçon, commercialisation et de convenance à une fin particulière) en ce qui concerne ces informations. Sans limiter la portée de ce qui précède, en aucun cas une partie MSCI ne peut être tenue responsable d’un dommage direct, indirect, spécial, accessoire, punitif, consécutif (y compris, sans limitation, perte de profits) ou de tout autre dommage. (www.msci.com).

L’indice S&P/TSX est un produit de S&P Dow Jones Indices LLC ou ses sociétés affiliées (« SPDJI ») et de TSX Inc., utilisé sous licence par Letko, Brosseau & Associés Inc. Standard & Poor'sMD et S&PMD sont des marques déposées de Standard & Poor’s Financial Services LLC (« S&P »), Dow JonesMD est une marque déposée de Dow Jones Trademark Holdings LLC (« Dow Jones ») et ces marques déposées ont été concédées sous licence par SPDJI et concédées en sous-licence à certaines fins par Letko, Brosseau & Associates Inc. TSXMD est une marque déposée de TSX Inc., utilisée sous licence par SPDJI et par Letko, Brosseau & Associés Inc. Les produits de Letko, Brosseau & Associés Inc. ne sont pas commandités, approuvés, vendus ou promus par SPDJI, Dow Jones, S&P, leurs sociétés affiliées respectives ou Bloomberg et aucune de ces parties ne font de déclarations au sujet de la pertinence de réaliser un placement dans ces produits et ne peuvent être tenues responsables d’erreurs, d’omissions ou d’interruptions touchant l’indice S&P/TSX.

Bloomberg Finance L.P. Utilisé avec la permission de Bloomberg Finance L.P.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :