Canada - FR

Canada - FR U.S. - EN

U.S. - EN

Perspectives sur la conjoncture économique et les marchés financiers

Avril 2023

- L’effet cumulatif du resserrement monétaire devrait peser davantage sur l’économie mondiale cette année. Le FMI prévoit que le PIB réel mondial croîtra de 2,9 % en 2023.

- La Réserve fédérale et ses homologues du reste du monde ont pris des mesures rapides et décisives pour rétablir la stabilité et la confiance après que le système financier ait montré des signes de tension dans la foulée de la faillite d’une banque régionale américaine. La situation est actuellement maîtrisée.

- À notre avis, l’économie américaine est assez dynamique pour résister à la hausse des taux d’intérêt et au resserrement du crédit. Nous nous attendons toutefois à un ralentissement de la croissance et prévoyons que le PIB réel américain progressera à hauteur de 0 % à 1 % en 2023.

- Au Canada, une épargne excédentaire de plus de 300 milliards de dollars CA (13 % du PIB) devrait aider les ménages à traverser la période de hausse du chômage, de resserrement des conditions financières et d’inflation encore élevée qui s’annonce durant les mois qui viennent. Nous prévoyons donc que la croissance du PIB réel canadien ralentira pour se situer entre 0,5 % et 1,5 % en 2023.

- En Europe, la BCE relèvera sans doute encore ses taux directeurs vu la persistance de l’inflation. La zone euro pourrait fort bien entrer en récession cette année.

- En Chine, l’abandon des restrictions « zéro COVID » a jeté les bases d’un rebond significatif de l’économie. Le FMI prévoit une croissance de 5,2 % du PIB réel en 2023.

- Le rebond prévu de la Chine devrait contribuer à contrebalancer le ralentissement de la croissance dans d’autres grands marchés émergents. En 2023, le PIB réel des pays en développement devrait progresser de 4,0 %.

- À notre avis, le resserrement mondial tire à sa fin puisque les pressions sur les prix devraient continuer de s’atténuer durant les mois qui viennent.

- Tout en nous attendant à ce que l’économie mondiale affronte une période d’ajustement difficile, nous ne croyons pas qu’un scénario indûment pessimiste soit sur le point de se réaliser. Nos portefeuilles présentent encore une valorisation raisonnable. À notre avis, c’est en conservant nos placements que nous traverserons le mieux la présente période d’incertitude économique.

Résumé

L’économie mondiale s’adapte à une politique monétaire plus restrictive. Les données économiques récentes confirment que le resserrement des conditions financières produit l’effet voulu : la croissance économique et l’inflation ralentissent. Néanmoins, dans la majorité des grandes économies du monde, l’inflation demeure bien supérieure à la cible tandis qu’un marché du travail tendu continue de préoccuper les banques centrales.

On s’attend à ce que l’effet du resserrement cumulatif se propage au-delà des secteurs sensibles aux taux d’intérêt et commence à peser davantage sur l’ensemble de l’économie. Nous demeurons vigilants quant au risque que l’inflation puisse ne pas retomber rapidement à la cible et nous sommes conscients que la faillite de la Silicon Valley Bank (SVB) laisse entrevoir des normes de prêt plus contraignantes qui représentent une menace supplémentaire pour la croissance mondiale.

Cependant, nous constatons que les pressions sur les prix semblent s’atténuer et que la solidité du bilan des ménages fait contrepoids au contexte économique défavorable. De plus, l’intervention rapide et coordonnée des autorités monétaires pour rétablir la stabilité et la confiance dans le secteur financier constitue une importante évolution positive. De fait, l’agitation bancaire récente pourrait bien dissuader les banques centrales de relever encore fortement leurs taux directeurs.

Notre scénario de base prévoit un ralentissement de la croissance mondiale, sans exclure la possibilité d’une récession dans certaines régions. Le FMI s’attend à une expansion réelle de 2,9 % de l’économie mondiale en 2023, contre une moyenne à long terme de 3,4 %.

Aux États-Unis, les problèmes des banques régionales secouent le système financier.

L’agitation récente du secteur bancaire découle directement de l’effet d’entraînement du relèvement des taux d’intérêt. Les clients continuant de transférer des fonds des comptes à intérêt zéro vers des instruments portant intérêt, les banques commerciales perdent des dépôts. Parallèlement, la hausse des taux d’intérêt a réduit l’actif des banques en faisant baisser la valeur de leurs portefeuilles de titres à revenu fixe. Incapable de surmonter ces difficultés, la SVB a fait faillite en mars.

Cet effondrement de la 16e banque en importance des États-Unis a fait craindre une contagion dans le secteur financier. Nous estimons toutefois que la faillite de la SVB est essentiellement attribuable à des facteurs idiosyncrasiques. Cette banque avait une clientèle peu diversifiée, surtout constituée de sociétés de capital-investissement et de capital de risque. La hausse des taux d’intérêt ayant fait grimper le coût des emprunts privés, ces clients ont de plus en plus retiré leurs dépôts pour combler leurs besoins de financement. Quand elle a dû vendre des actifs pour financer ces retraits, la SVB a fait face à de lourdes pertes dont elle ne pouvait se relever puisque ses actifs étaient constitués en grande partie de titres à revenu fixe de longue durée non couverts.

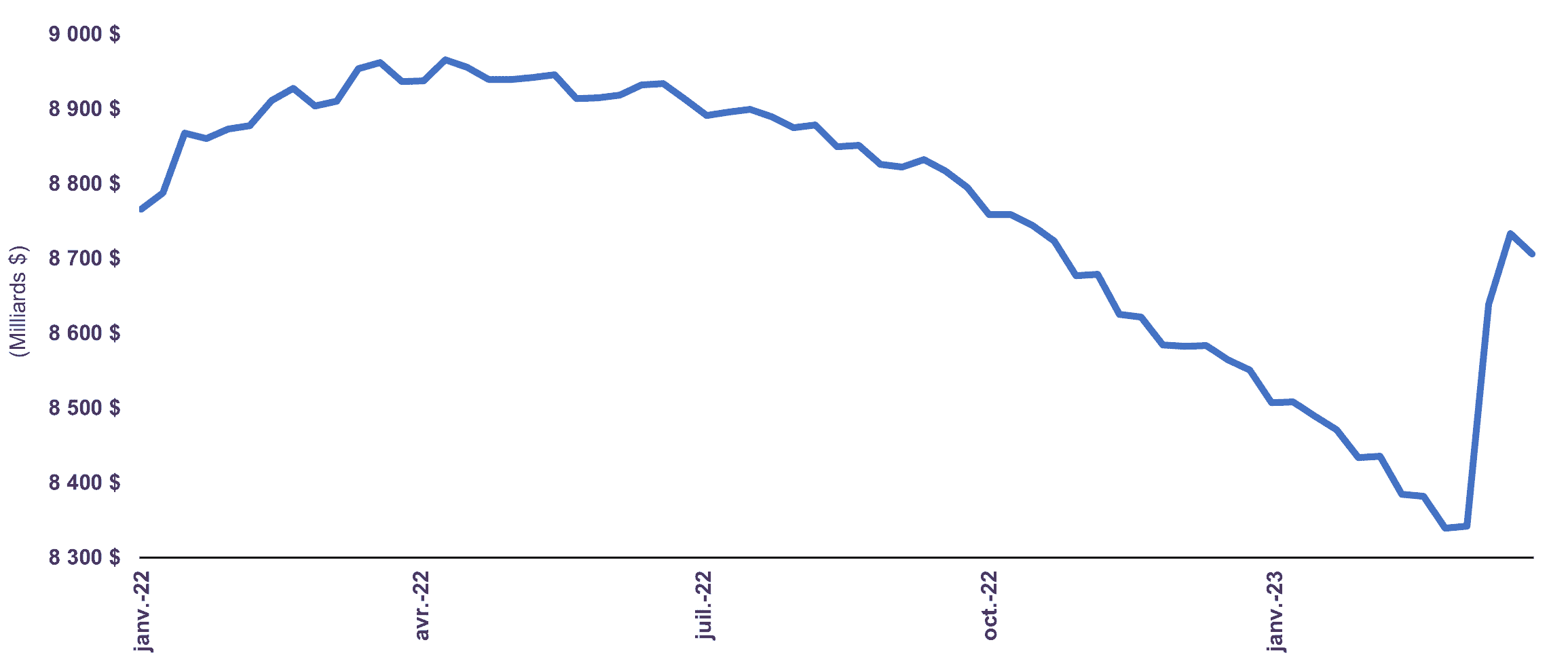

La situation demeure mouvante, mais nous constatons que l’intervention du gouvernement a été rapide et décisive. La Federal Deposit Insurance Corporation et l’autorité de réglementation de la Californie ont pris le contrôle de la SVB, garanti la totalité des dépôts, puis vendu ses actifs à la First Citizens. De son côté, la Réserve fédérale américaine a mis en place une nouvelle facilité de crédit garantie par le département du Trésor américain pour aider les autres banques à assumer les retraits de dépôts. Cette mesure permet aux banques d’emprunter contre nantissement de titres à leur valeur nominale, soutien essentiel pour les banques qui ont vu fondre la valeur des actifs sensibles aux taux d’intérêt détenus dans leurs portefeuilles. Des liquidités d’urgence de plus de $350 milliards de dollars ont déjà été injectées dans le système financier, annulant de ce fait 4 mois de resserrement quantitatif (graphique 1).

Les décideurs américains ont pris des mesures fortes pour consolider le système financier. La situation semble actuellement maîtrisée. La SVB n’est pas jugée d’importance systémique, puisqu’elle détenait moins de 1 % de l’actif bancaire américain. Les banques se montreront sans doute plus prudentes dans l’octroi des prêts, d’où un possible resserrement des conditions de crédit, mais nous croyons que le système bancaire américain repose sur des bases solides. Les grandes banques américaines sont bien capitalisées et s’appuient sur un cadre rigoureux de réglementation de la gestion des risques.

Actif total de la Réserve fédérale

(en milliards $)

Source: Réserve fédérale américaine

La croissance économique ralentit aux États-Unis

L’économie américaine est restée résiliente au quatrième trimestre de 2022. Le PIB réel a monté de 0,7 % sur trois mois, en très léger recul par rapport à l’expansion de 0,8 % enregistrée au trimestre précédent. En chiffres annualisés, l’économie a progressé de 2,1 % en 2022, les dépenses de consommation et les investissements des entreprises ayant contrebalancé la diminution des dépenses publiques et des investissements résidentiels.

Les données récentes font penser que les fondamentaux de la consommation – principal vecteur de l’économie – demeurent favorables. Malgré quelques licenciements massifs très publicisés dans le secteur technologique, les employeurs américains ont déjà comblé 815 000 nouveaux postes depuis le début de l’année. En février, on comptait environ deux postes à pourvoir pour un Américain au chômage, contre une norme d’un pour un avant la pandémie, signe que les entreprises n’ont globalement pas réduit leurs intentions d’embauche.

Le bilan des ménages contribue lui aussi à la résilience des dépenses de consommation. L’épargne excédentaire – la somme économisée en sus des tendances d’épargne prépandémiques – représente encore plus de 5 % du PIB. Les intérêts versés par les consommateurs ont certes augmenté en chiffres nominaux depuis que la Réserve fédérale a commencé à relever les taux d’intérêt, mais ils demeurent historiquement bas en pourcentage du revenu.

Jusqu’à maintenant, les dépenses consacrées aux biens et services ont tenu bon, sauf dans des domaines sensibles aux taux d’intérêt comme le logement et l’automobile. Cependant, les dépenses de consommation sont sans doute appelées à faiblir à mesure que l’effet retardé des hausses de taux de la Réserve fédérale se fera sentir. Nous nous attendons à ce qu’il y ait moins d’embauches et plus de licenciements, de sorte qu’à la fin de 2023, le taux de chômage devrait amorcer une remontée après avoir frôlé un creux historique. Le resserrement de la politique monétaire freinera la consommation à la marge, mais l’épargne accumulée devrait continuer de procurer un coussin aux ménages.

Nous prévoyons que le ralentissement de l’économie américaine se poursuivra en 2023, avec une croissance du PIB réel de l’ordre de 0 % à 1 %.

Le Canada n’est pas à l’abri d’un ralentissement

L’économie canadienne semble avoir stagné au quatrième trimestre puisque le PIB réel n’a pas bougé par rapport au trimestre précédent, une contraction des investissements résidentiels et commerciaux ayant pratiquement annulé l’effet de la croissance des dépenses des ménages, des dépenses publiques et des exportations nettes. Sur l’année, le PIB réel a progressé de 3,8 %.

En 2022, la consommation a crû de 4,8 % sur un an. Les dépenses consacrées aux services ont bondi de 8,7 % dans la foulée de la levée des restrictions liées à la pandémie, mais les chiffres d’autres postes de dépense des particuliers indiquent que la persistance de l’inflation et la hausse des coûts de financement ont incité les ménages à réduire d’autres achats. Ainsi, les dépenses des ménages consacrées aux biens ont augmenté d’à peine 0,6 % sur un an, et même baissé de 2,0 % dans le cas des biens durables – qui incluent les voitures neuves et d’occasion, les meubles et les appareils ménagers.

Jusqu’à maintenant, la vigueur du marché du travail et l’abondante épargne des ménages ont étayé l’ajustement progressif des dépenses des particuliers. L’emploi à temps plein a atteint un sommet historique en février et, à 6,0 %, le taux d’épargne des ménages dépasse nettement les 2,8 % de 2019.

Le marché du travail devrait ralentir durant les mois qui viennent. Cependant, une épargne excédentaire de plus de 300 milliards de dollars CA (13 % du PIB) devrait aider les Canadiens à traverser une période de hausse du chômage, de resserrement des conditions financières et d’inflation encore élevée. Nous prévoyons donc que la croissance du PIB réel canadien ralentira à autour de 0,5 % à 1,5 % en 2023.

L’Europe est vulnérable à une récession

L’économie de la zone euro s’est tirée d’affaire comparativement aux attentes d’un repli brutal provoqué par les prix record de l’énergie et les pénuries d’approvisionnement. Le PIB réel de la région a progressé de 3,5 % sur un an en 2022. Malgré les problèmes aigus des entreprises énergivores, la production industrielle de la zone a réussi à monter de 0,7 % durant l’année.

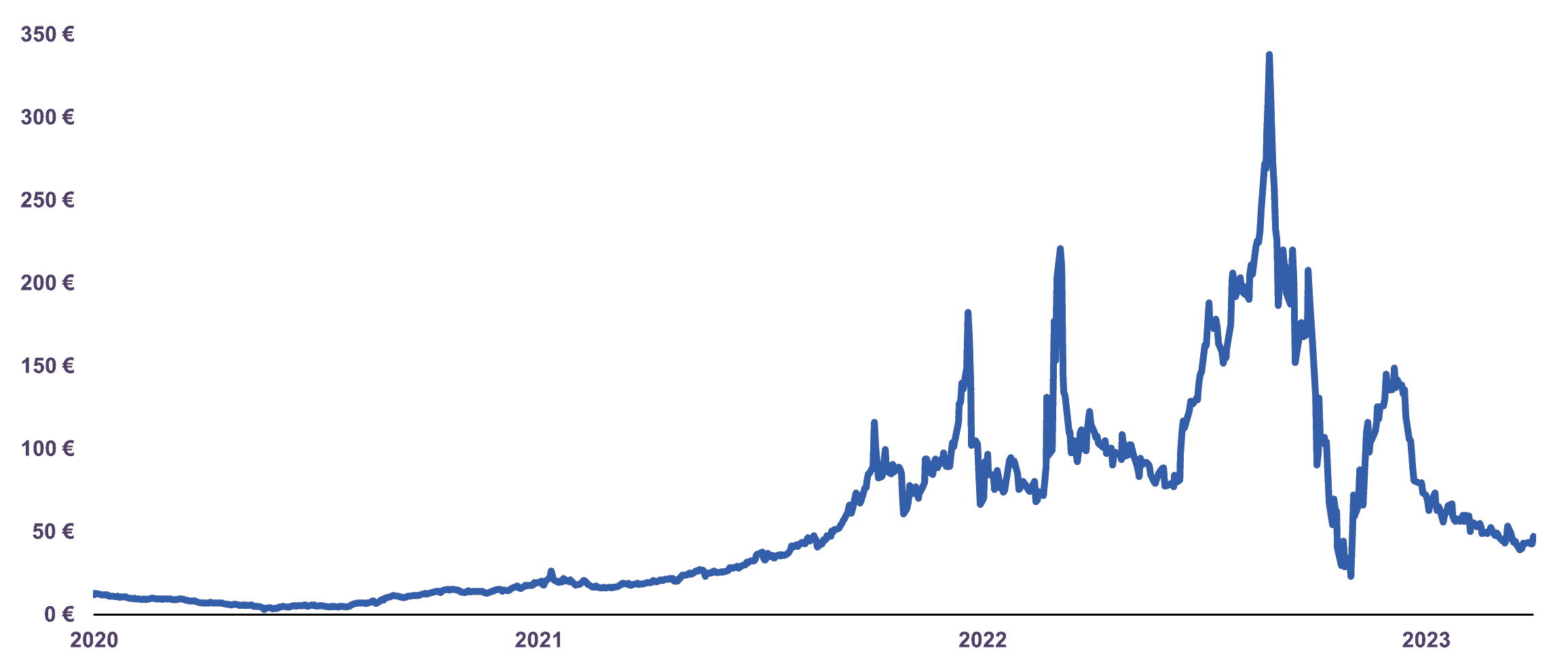

En Europe, les prix du gaz naturel ont baissé de 86 % par rapport à leur sommet d’août 2022 (graphique 2). Parallèlement, la demande de gaz naturel a connu une chute sans précédent de 13 % dans la zone euro en 2022. En plus des températures hivernales exceptionnellement douces qui ont limité la demande de chauffage, les restrictions industrielles et les mesures d’urgence des gouvernements ont contribué à réduire la consommation d’énergie dans la région.

Les pressions extrêmes sur les prix de l’énergie semblent s’être dissipées. Cependant, bien que les prix soient beaucoup plus faibles qu’au paroxysme de la crise énergétique, ils demeurent élevés en comparaison de leur niveau d’avant la guerre – tendance que nous voyons persister à l’avenir. À notre avis, cette dynamique accentue le risque d’enracinement de l’inflation et pèse lourdement sur les perspectives d’activité des entreprises et des consommateurs de la zone euro. Vu la probabilité de nouvelles hausses des taux directeurs, la région pourrait fort bien entrer en récession en 2023.

Prix de référence du gaz naturel en Europe

(euros par Mwh)

*TTF Pays-Bas

Source : Bloomberg

L’économie chinoise rouvre et rebondit fortement

Dans le dernier numéro de nos Perspectives sur la conjoncture économique et les marchés financiers, nous notions que les ajustements récents apportés aux mesures anti-COVID de la Chine annonçaient un virage vers la réouverture de l’économie. Depuis lors, les autorités ont totalement abandonné leur stratégie zéro-COVID. Pour la première fois en trois ans, la deuxième économie du monde fonctionne sans être entravée par des mesures de santé publique.

Les premiers indicateurs d’activité sont prometteurs. En janvier, la production industrielle et l’activité du secteur des services ont renoué avec la croissance, d’après les indices des directeurs d’achats publiés par le Bureau national de la statistique du pays. Durant la même période, l’indice PMI composite chinois montre que l’économie a connu sa plus forte expansion en sept mois.

Les perspectives des dépenses de consommation sont favorables au cours des prochains trimestres. En 2022, les ménages chinois ont accumulé une épargne excédentaire équivalant à plus de 4 % du PIB. Les ventes au détail ont progressé de 3,5 % en glissement annuel durant les deux premiers mois de 2023, signe que la demande refoulée commence à se transformer en achats de la part des consommateurs.

L’activité immobilière reste anémique, mais la levée rapide des restrictions rigoureuses « zéro-COVID » a mis la table pour un rebond significatif de l’économie durant l’année qui vient. Le FMI s’attend à une croissance de 5,2 % du PIB réel de la Chine en 2023, nette amélioration par rapport à l’expansion de 3,0 % enregistrée en 2022.

Les autres marchés émergents présentent des perspectives contrastées

En Inde, le PIB réel a augmenté de 4,4 % sur un an au quatrième trimestre, contre une croissance de 6,3 % au troisième trimestre. Sur fond d’inflation persistante, la hausse des coûts d’emprunt limite la consommation et les dépenses d’investissement. Le FMI prévoit une décélération de la croissance réelle en glissement annuel, qui passera de 6,8 % en 2022 à 6,1 % en 2023.

Les perspectives varient d’un grand marché émergent à l’autre. Au Mexique, le PIB réel a crû de 3,1 % sur un an en 2022 malgré le resserrement des conditions financières et l’austérité budgétaire. La demande intérieure a tenu bon jusqu’à maintenant et la croissance a trouvé un point d’appui essentiel dans la résilience de l’économie des États-Unis, principal partenaire commercial du pays. On s’attend à ce que le PIB réel du Mexique monte de 1,7 % cette année. Parallèlement, la croissance du PIB réel du Brésil devrait ralentir à 1,2 % en 2023, au moment où l’effet décalé d’un long resserrement monétaire pèsera plus lourdement sur l’activité réelle.

Les marchés émergents subissent encore de fortes pressions externes, notamment du fait du resserrement des conditions financières mondiales et de la volatilité accrue des taux de change. Cependant, le renforcement de l’activité chinoise contrebalancera en partie le tassement de la demande extérieure, surtout pour les exportateurs de matières de base. Cette année, la croissance devrait ralentir dans la majorité des grandes économies émergentes, mais on s’attend à ce qu’elle restera stable dans l’ensemble de la région grâce au rebond prévu de la Chine. Le FMI prévoit que le PIB réel des pays émergents progressera de 4,0 % en 2023.

La synthèse des données économiques fait penser que la croissance économique mondiale ralentit. Le FMI prévoit que la production mondiale réelle augmentera de 2,9 % en glissement annuel en 2023.

L’inflation s’oriente à la baisse, mais dépasse toujours la cible officielle de 2 %

Bien qu’elle ait sans doute plafonné dans la majorité des grandes économies, l’inflation fondamentale demeure nettement supérieure aux taux cibles. Les marchés se demandant combien de temps elle mettra à retomber durablement autour de 2 %, les attentes à l’égard des taux d’intérêt se sont durcies depuis le début de l’année.

Aux États-Unis, l’inflation fondamentale des prix à la consommation a reculé pour un cinquième mois d’affilée en février, pour s’établir à 5,5 % sur un an. Il s’agit de la plus faible progression des prix depuis décembre 2021. Durant la même période, l’inflation annualisée sur trois mois – mesure de la tendance sous-jacente – a ralenti à 3,4 %. Actuellement, la majorité des catégories de biens constituant l’IPC de base connaissent une désinflation en grande partie imputable à la normalisation des chaînes d’approvisionnement.

Malgré cette évolution favorable des paramètres d’inflation du côté de l’offre aux États-Unis, les pressions du côté de la demande restent préoccupantes. Important indicateur précurseur des dépenses de consommation, les données sur l’emploi et la rémunération demeurent robustes. En février, la hausse du salaire horaire moyen s’est accélérée à 4,6 % sur un an, contre une progression moyenne de 2,5 % avant la pandémie. La vigueur soutenue du marché du travail américain accroît la probabilité de nouvelles hausses des taux d’intérêt durant les mois qui viennent.

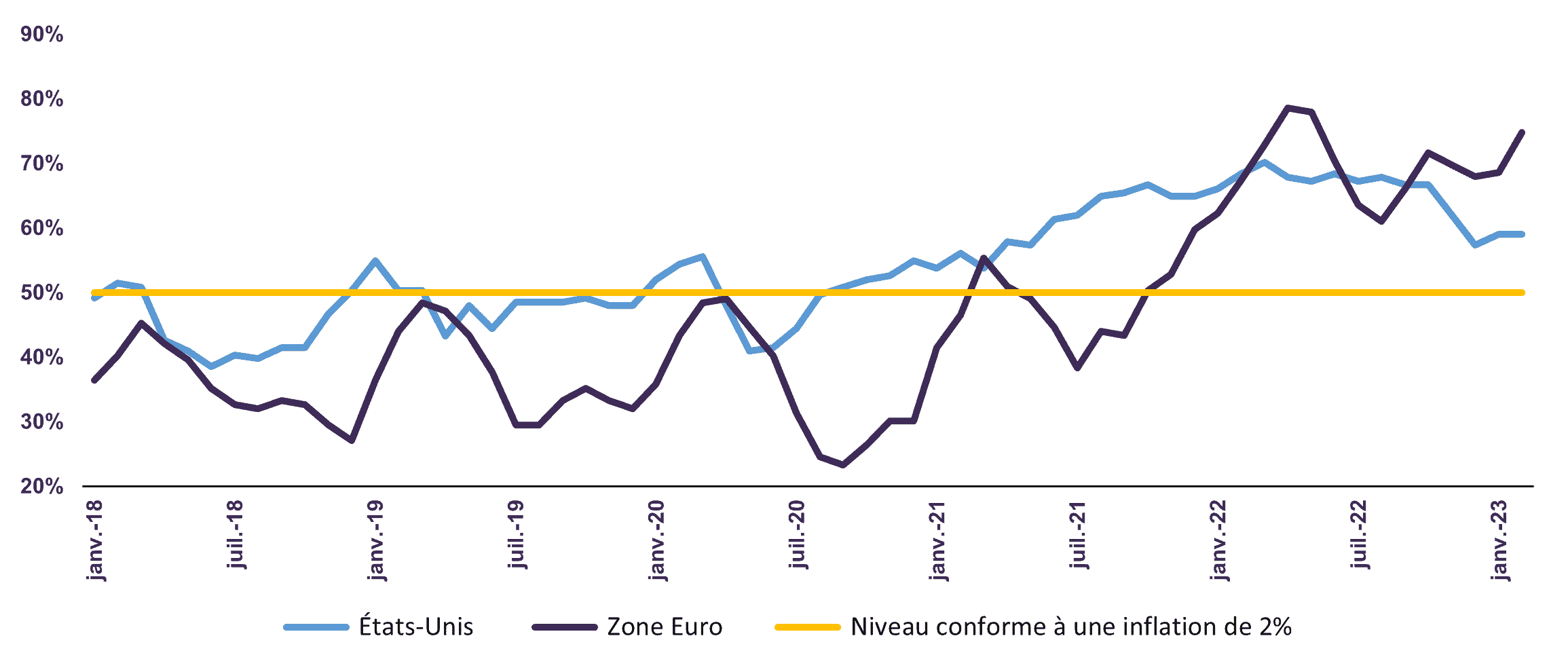

Ailleurs dans le monde, la Banque centrale européenne affronte un défi semblable. L’inflation et la croissance des salaires ont plafonné en 2022, mais demeurent élevées depuis lors. La région doit composer avec une dynamique sous-jacente difficile dans laquelle les prix du gaz naturel ont plus que doublé par rapport à 2019. En outre, les pressions inflationnistes se distribuent entre un plus grand nombre de sous-catégories de l’IPC qu’aux États-Unis (graphique 3).

En définitive, les pressions salariales ne seront sans doute atténuées que par une hausse du chômage – un des résultats prévus du resserrement monétaire cumulatif des deux dernières années. Les conditions actuelles ouvrent la porte à de nouvelles hausses des taux d’intérêt, mais nous restons d’avis que le cycle de resserrement mondial tire à sa fin. Habituellement, l’économie met entre 12 et 18 mois à se ressentir de la modification de la politique monétaire. Or, ce n’est qu’en mars 2022, il y a un an, que la Réserve fédérale américaine a mis fin à ses assouplissements quantitatifs et commencé à relever ses taux d’intérêt qui étaient à 0 %. L’effet de ces mesures pèsera de plus en plus sur les conditions économiques, d’où notre prévision d’une désinflation tirée par la demande durant les mois qui viennent.

Proportion des catégories de prix dont l’inflation en glissement

mensuel* dépasse 2% en chiffres annualisés

*Moyenne sur 3 mois

Sources: U.S. Bureau of Labour Statistics, Eurostat

Les marchés évoluent en dents de scie sur fond d’incertitude grandissante

Les marchés financiers ont évolué de façon inégale tout au long du premier trimestre pour finalement clôturer en territoire positif. Le S&P 500 a monté de 7,4 % (rendement global en dollars canadiens), tandis que le S&P/TSX a grimpé de 4,6 %, le MSCI Europe de 10,7 %, le MSCI ACWI de 7,2 % et le MSCI Marchés émergents de 3,8 %.

La volatilité boursière s’alimente encore aux interrogations des investisseurs quant à l’évolution des taux d’intérêt et à la possibilité d’une récession. De notre côté, tout en nous attendant à ce que l’économie mondiale affronte une période d’ajustement difficile dans les trimestres à venir, nous ne croyons pas qu’un scénario indûment pessimiste soit sur le point de se réaliser. À notre avis, c’est en conservant nos placements que nous traverserons le mieux la présente période d’incertitude économique.

Face à un regain des craintes de récession, les investisseurs oublient souvent que la décision de vendre exige en fait de décider à quelle date précise quitter le marché et quand y revenir. Or, il est extrêmement difficile, voire quasi-impossible, de toujours prendre ces deux décisions au bon moment. Depuis 1970, les États-Unis ont connu huit récessions d’une gravité et d’une durée variable. Durant le même intervalle, l’indice S&P 500 a augmenté par plus de 40 fois et ses dividendes ont été multipliés par vingt. Nous savons par expérience que pour réussir à long terme, les investisseurs doivent absolument garder le cap durant les périodes d’incertitude.

Cependant, même si nous privilégions la création de valeur à long terme, nous ne minimisons pas pour autant l’importance de rester vigilants face aux défis à court terme. Nous surveillons constamment une pléiade de risques pour évaluer la possibilité qu’ils érodent fortement la valeur de nos positions. C’est la possibilité de subir une perte permanente de capital – plutôt qu’un désarrimage temporaire du cours des titres par rapport à leur valeur sous-jacente – qui doit d’abord dicter s’il y a lieu de modifier la composition des portefeuilles. En période de volatilité, nous adoptons une vision à long terme qui nous permet aussi de déterminer si les distorsions du marché font naître des occasions de placement.

Exemple récent de notre approche, nous avons décidé d’accroître nos positions dans un groupe choisi de sociétés européennes entre le printemps et l’automne 2022. Les investisseurs avaient alors une opinion extrêmement négative de la situation en Europe et les analystes pensaient généralement que la crise énergétique allait plonger le continent dans une profonde récession. Nous constations certes que le risque de récession était plus élevé en Europe, mais nous observions que les perspectives de croissance étaient fort différentes selon les pays et les secteurs. Nous avons conclu que le contexte offrait des possibilités intéressantes d’acheter des titres à des valorisations convaincantes. Plusieurs de ces sociétés ont vu le cours de leurs actions s’apprécier considérablement depuis, et nous avons réalisé des gains sur plusieurs de nos positions européennes.

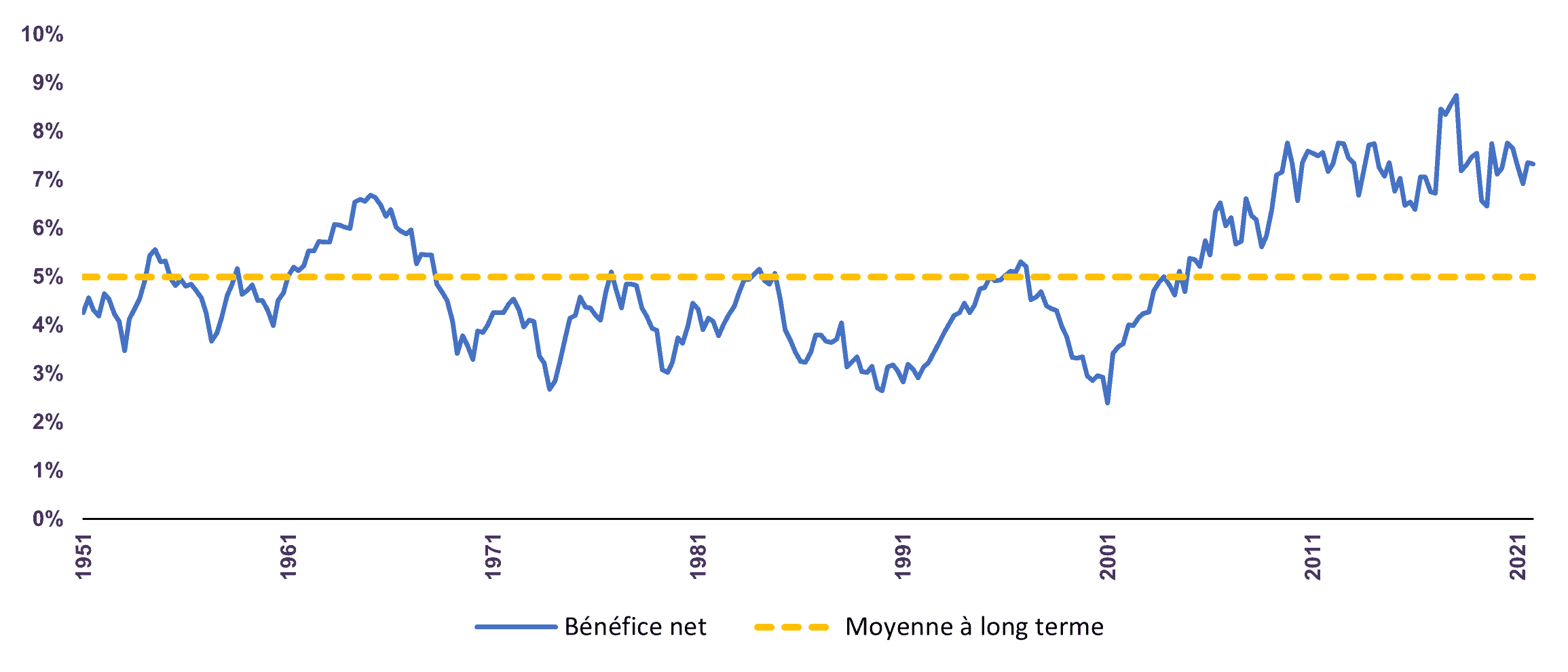

Nous nous attendons à ce que les perspectives risque-rendement des actions restent attrayantes. À court terme, les sociétés affronteront un contexte difficile pour les bénéfices, caractérisé par le ralentissement de la demande mondiale et le prix élevé des intrants. Les marges bénéficiaires dépassent leur moyenne historique à l’issue d’une période pendant laquelle les sociétés ont pu répercuter leurs hausses de coûts sur la clientèle finale. La marge bénéficiaire nette des sociétés non financières américaines atteignait 7,3 % fin T3 2022, contre une moyenne à long terme de 5 % (graphique 4). Par contre, les multiples C/B n’apparaissent plus tendus. Nous croyons que les investisseurs à long terme peuvent encore trouver de bonnes occasions sur le marché en faisant preuve de discernement en ce qui a trait au potentiel bénéficiaire et au bien-fondé des valorisations.

Marges des sociétés non financières américaines

Source : U.S. Bureau of Economic Analysis

Nos positions présentent une bonne diversification géographique et sectorielle, avec une forte pondération des secteurs moins tributaires de la conjoncture économique comme les services publics, les biens de consommation de base, les télécommunications et la santé. Le rendement prévu des sociétés que nous détenons dépend moins d’une expansion future des marges que celui du reste du marché et, sur le plan de la valorisation, notre portefeuille d’actions mondiales se négocie au ratio convaincant de 11 fois les bénéfices de 2023 et offre un taux de dividende attrayant de 3,3 %.

Du côté des titres à revenu fixe, nous continuons de prioriser la préservation du capital et de limiter le plus possible les risques en insistant sur la qualité de nos positions obligataires et en évitant les titres de longue durée. Comme nous l’expliquons dans le document Une stratégie payante : maximiser les rendements par une approche risque-rendement, que nous vous invitons vivement à lire, cette stratégie nous a bien servis puisqu’elle nous a permis de surclasser fortement notre indice de référence sur un, deux et cinq ans.

Dans l’ensemble, nous ne préconisons aucune modification de notre stratégie de répartition de l’actif et nous continuons de privilégier les actions par rapport aux liquidités et aux obligations dans nos portefeuilles équilibrés. Nous sommes convaincus que notre patience face à la volatilité sera récompensée à moyen terme.

Mentions légales

Dans ce texte, le « dollar » est le dollar US, sauf indication contraire.

Les informations et opinions contenues dans les présentes sont fournies à titre indicatif seulement, sont sujettes à changement et ne visent pas à fournir des conseils d’ordre comptable, juridique ou fiscal, ni des recommandations en matière de placement, et ne doivent pas être utilisées comme tel. Les sociétés mentionnées sont à titre indicatif uniquement et ne sont pas considérées comme une recommandation d’achat ou de vente. Il ne faut pas supposer qu’un investissement dans ces entreprises était ou serait rentable. À moins d’indication contraire, les renseignements sont présentés aux dates indiquées. Bien que ces renseignements soient considérés comme exacts à la date où ils ont été préparés, Letko, Brosseau & Associés Inc. ne peut garantir qu’ils sont exacts, complets et à jour en tout temps.

Lorsque les renseignements proviennent ou sont dérivés de sources externes, les sources sont considérées comme fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, à l’exhaustivité ou à la fiabilité de ces renseignements. Les opinions ou estimations présentées constituent notre jugement à cette date et sont modifiables sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés seront atteints ou réalisés.

Les renseignements présentés ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Les présentes peuvent contenir certaines déclarations prospectives qui reflètent nos attentes actuelles ou prévisions quant à des événements futurs concernant l’économie, les changements du marché et ses tendances. De par leur nature, les énoncés prospectifs sont assujettis, entre autres, à des risques, à des incertitudes et à des hypothèses concernant les devises, la croissance économique, les conditions actuelles et prévues et d’autres facteurs appropriés dans les circonstances qui peuvent faire en sorte que les performances, perspectives, événements ou résultats réels diffèrent sensiblement de ceux exprimés dans, ou sous-entendus par, lesdits énoncés. Les lecteurs sont avisés de ne pas se fier indûment à ces énoncés prospectifs.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :