Canada - FR

Canada - FR U.S. - EN

U.S. - EN

Une stratégie payante : maximiser les rendements par une approche risque-rendement

Le 10 mars 2023

La grande majorité des gestionnaires de placements ne font pas mieux que les indices à long terme. Au Canada et aux États-Unis, environ 80 % des gestionnaires d’actions domestiques ont obtenu des résultats inférieurs (avant déduction des frais) à ceux de leur indice de référence ces dix dernières années1. Letko Brosseau a réussi un véritable exploit en surpassant son indice de référence dans les portefeuilles d’actions canadiennes, équilibrés et obligataires, non seulement au cours de la dernière décennie, mais également sur les 35 dernières années.

Notre approche consiste à évaluer les mérites respectifs de chaque placement tout en évaluant son impact sur le portefeuille en termes de risque et de rendement. À nos yeux, c’est cette philosophie de placement fondamentale qui, combinée à la sensibilité des cours, nous a permis d’ajouter une valeur significative au fil du temps.

En utilisant cette approche, nous avons obtenu d’excellents résultats sur le marché des titres à revenu fixe. Sur les quatre dernières années, soit la période de mesure qui intéresse généralement les investisseurs institutionnels, le segment de revenu fixe du composite équilibré global (axé sur le Canada) de Letko Brosseau affiche un rendement global annuel de 0,8 %, contre 0,0 % pour son indice de référence.

Au cours de la dernière année, période turbulente pour les obligations, notre rendement a été de -3,3 % contre -11,7 % pour l’indice de référence, ce qui nous place parmi les meilleurs gestionnaires de titres à revenu fixe du pays. En effet, la société s’est classée au premier rang selon eVestment dans la catégorie des stratégies canadiennes de titres à revenu fixe (de base) sur une période d’un an et au huitième rang sur une période de quatre ans, parmi un groupe de 67 stratégies similaires2.

Composite équilibré global (axé sur le Canada) de Letko Brosseau

Rendements annualisés composés au 31 décembre 2022(1)(2)

| 1 an | 2 ans | 3 ans | 4 ans | 5 ans | 10 ans | 15 ans | Depuis la création* | |

| Composite équilibré global (axé sur le Canada) de LBA | -1,0 % | 7,8 % | 5,3 % | 6,8 % | 4,3 % | 7,7 % | 6,2 % | 10,8 % |

| Indice(2) | -10,0 % | -0,6 % | 2,8 % | 5,6 % | 4,1 % | 6,5 % | 5,2 % | 7,3 % |

| Segment d’obligations | -3,3 % | -1,9 % | 0,0 % | 0,8 % | 1,0 % | 1,6 % | 3,1 % | 7,7 % |

| Indice(2) | -11,7 % | -7,2 % | -2,2 % | 0,0 % | 0,3 % | 1,6 % | 3,2 % | 6,4 % |

| Segment d’actions | -0,8 % | 12,2 % | 7,1 % | 9,4 % | 5,3 % | 10,8 % | 7,3 % | 12,9 % |

| Indice(2) | -10,0 % | 4,0 % | 6,4 % | 9,9 % | 6,9 % | 10,4 % | 6,7 % | 8,0 % |

Basé sur les cours boursiers et les prix obligataires au 31 décembre 2022, en dollars canadiens. *La date de création du composite est le 1er janvier 1988. (1) Données préliminaires. (2) Veuillez vous reporter aux notes à la fin de ce document pour des renseignements sur le composite et les indices de référence.

Nos mandats équilibrés ont aussi apporté une nette valeur ajoutée à long terme. En analysant les catégories d’actifs de la même manière que nous évaluons les titres individuels, nous avons pu maximiser la valeur totale de nos portefeuilles équilibrés sans porter atteinte à leur profil de risque. Au cours des quatre dernières années, le composite équilibré global (axé sur le Canada) de Letko Brosseau a dégagé un rendement global annuel de 6,8 %, contre 5,6 % pour l’indice de référence; et sur la dernière année, notre rendement s’est établi à -1,0 %, contre -10,0 % pour l’indice de référence. Ces rendements nous ont permis de nous classer dans le quintile supérieur de tous les gestionnaires équilibrés pour les deux périodes, selon eVestment3.

Les événements et circonstances du marché peuvent nuire au rendement relatif à court terme de tout gestionnaire. Cependant, nous pensons que notre approche fondamentale offre le moyen le plus fiable de maximiser le rendement des portefeuilles de nos clients tout en assurant une protection contre les baisses sur différents cycles du marché, y compris durant les périodes de turbulence. Les résultats à long terme des portefeuilles d’actions, d’obligations et équilibrés que nous gérons montrent que nous avons atteint cet objectif.

Éviter la chute : comment nous avons préservé le capital dans le secteur des titres à revenu fixe

Au cours de la période qui a suivi la crise financière de 2008-2009 et, plus récemment, la récession provoquée par la pandémie, les interventions massives des banques centrales ont fait plonger les taux d’intérêt à des creux historiques. À son point le plus bas, l’obligation à 30 ans du gouvernement du Canada rapportait à peine 0,7 %, un taux qui n’avait jamais été aussi faible. Ailleurs dans le monde, les taux d’intérêt sont même devenus négatifs, promettant aux investisseurs une destruction de valeur. Pour citer Warren Buffett, les obligations semblent avoir offert un « risque sans rendement » pendant une bonne partie de la dernière décennie.

Les investisseurs n’ont pas tous la même définition du risque dans le contexte d’un portefeuille. Souvent, ils le déterminent au moyen de mesures quantitatives comme l’écart-type ou le bêta du portefeuille. Or, ces mesures qui associent le risque à la volatilité et aux fluctuations du cours des actifs négligent le danger d’investir dans des titres surévalués ou en difficulté. De notre côté, nous tenons compte de ces facteurs essentiels et définissons le risque comme la possibilité de subir une perte de capital permanente. La prise de décisions judicieuses basées sur une recherche fondamentale poussée insistant sur l’achat de placements de qualité à prix raisonnable constitue selon nous le meilleur moyen de contrôler le risque.

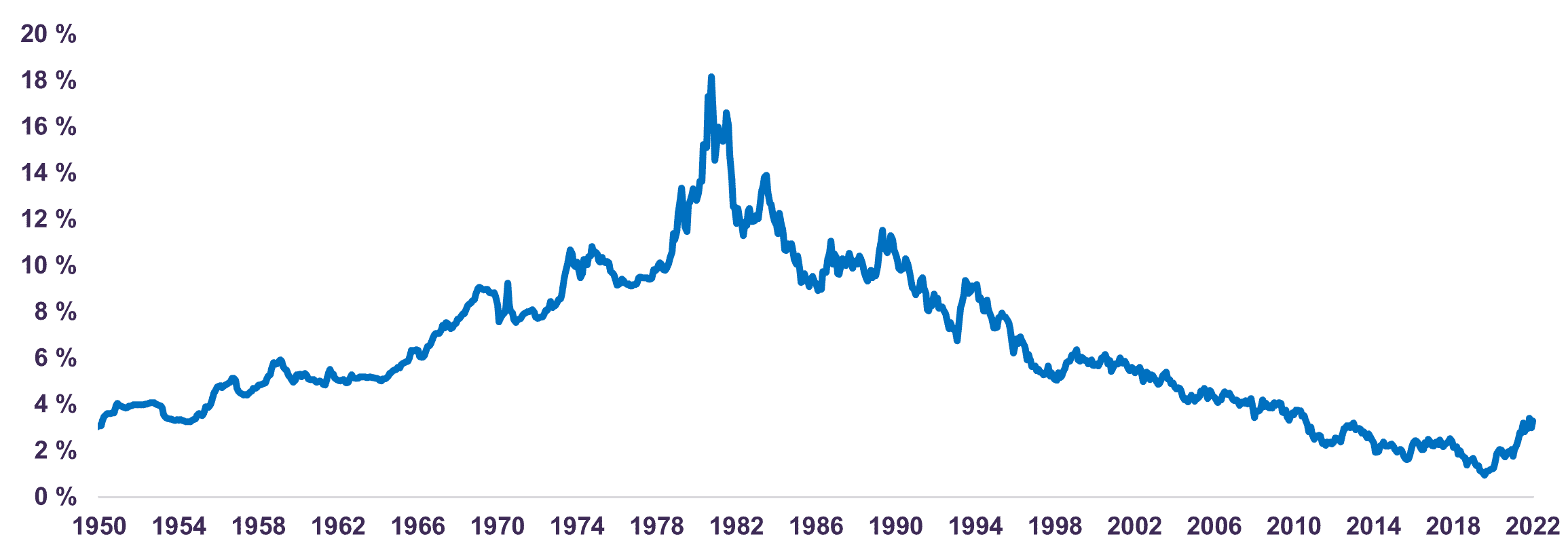

Indice des obligations canadiennes à long terme –Rendement à l’échéance

Sources : A History of Interest Rates de Sidney Homer et Richard Sylla et données de Bloomberg au 31 décembre 2022.

Avec cette approche risque-rendement en tête, nous avons conclu que les perspectives offertes par les titres à revenu fixe étaient extrêmement peu attrayantes. À nos yeux, le léger surcroît de rendement qu’offraient les obligations à long terme ne valait pas le risque qu’elles faisaient courir, vu leur faible rendement et leur grande sensibilité aux hausses des taux d’intérêt. Nous avons préféré axer notre stratégie sur la préservation du capital. À cette fin, et pour limiter l’exposition à la hausse des taux d’intérêt, nous avons choisi de rester totalement à l’écart des obligations dont l’échéance dépasse 10 ans et de miser à la place, dans la catégorie des actifs à revenu fixe, sur des obligations à court et moyen terme de haute qualité. Les taux d’intérêt étant généralement restés bas ces quinze dernières années, cette stratégie a parfois semblé fautive. En effet, certaines années, notre portefeuille obligataire est resté en retrait de l’indice de référence.

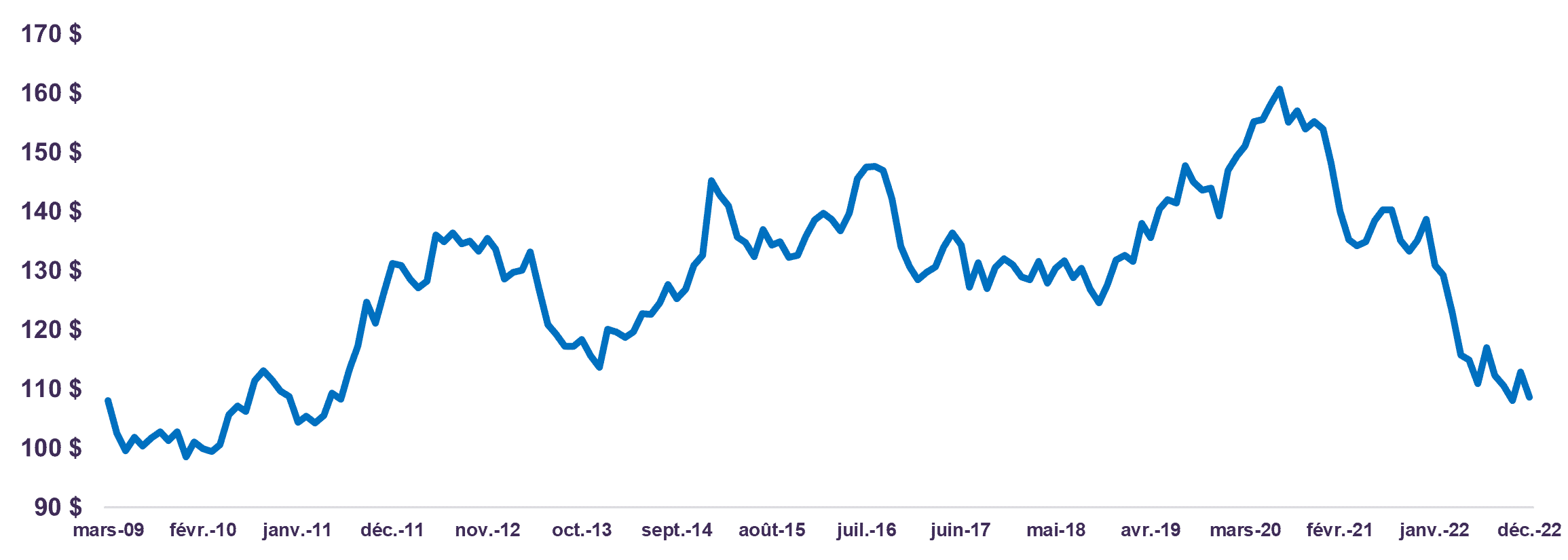

Prix de l’obligation du gouvernement du Canada à 30 ans (obligation échéant en 2041)

Source : Données de Bloomberg au 31 décembre 2022.

Il est difficile de déterminer avec précision à quel moment les obligations se négocieront à leur juste valeur, et cela n’a jamais été notre objectif. L’histoire montre plutôt que les actifs surévalués finissent par revenir à des prix cohérents avec leur juste valeur; entretemps, nous croyions que les investisseurs n’étaient pas suffisamment rémunérés pour le risque excessif qu’ils prenaient. En 2022, la quasi-totalité de cette contre-performance relative accumulée a disparu quand les taux d’intérêt ont bondi brusquement vers des niveaux que nous et la plupart des banques centrales jugeons compatibles avec l’activité économique et l’inflation à long terme, qui sont des mesures de la juste valeur des obligations.

Pour les investisseurs en titres à revenu fixe à long terme, la stratégie consistant à miser sur les légers surcroîts de rendement a apparemment bien fonctionné pendant un certain temps, avant de causer de lourdes pertes. Entretemps, ayant éliminé ce risque de notre portefeuille, nous avons pu assurer la préservation du capital. Cela illustre parfaitement l’importance de se concentrer sur une saine stratégie risque-rendement tout en évitant les titres surévalués, même lorsque leur surévaluation persiste pendant de nombreuses années.

Une approche de placement holistique : maximiser la valeur dans le cadre d’une stratégie équilibrée

La réduction du risque de taux d’intérêt n’est qu’un aspect de la stratégie globale que nous avons mise en œuvre au cours de la dernière décennie. Dans le contexte des mandats équilibrés, et jugeant les obligations à long terme inintéressantes, nous avons préféré investir dans les actions, qui présentaient un meilleur rapport risque-rendement.

Au cours de la dernière décennie, une obligation à 10 ans émise avec un coupon de 2,0 % se négociait à l’équivalent de 50 fois les bénéfices, sans perspective de croissance des bénéfices ni possibilité d’obtenir un rendement plus élevé. Un portefeuille d’actions se négociant à 13 fois les bénéfices croissants et offrant un taux de dividende de 3,0 % semblait beaucoup plus attrayant. En fait, l’écart entre les rendements attendus des actions et des obligations a atteint des sommets absolus quand les taux d’intérêt ont touché le fond.

Nous avons donc décidé d’adopter une approche holistique afin de maximiser le rendement global du portefeuille équilibré. Notre décision de réduire le risque du portefeuille obligataire – et de renoncer potentiellement à du rendement à court terme si les taux obligataires à long terme chutaient – s’est accompagnée de la décision d’étoffer la pondération des actions, dont les rendements attendus dépassaient de loin ceux des obligations. Cela a été déterminant pour obtenir des rendements supérieurs à ceux du marché : depuis quatre ans, le composite équilibré global (axé sur le Canada) de Letko Brosseau a dégagé un rendement global de 6,8 % par an, soit 1,2 % de plus que l’indice de référence annuellement.

À première vue, il n’est pas toujours évident de savoir quelle valeur ces décisions créent (ou détruisent). L’analyse des résultats de chaque catégorie d’actifs individuellement ne permet pas d’évaluer convenablement l’impact des stratégies de répartition d’actif. Autrement dit, elle ne tient pas compte des avantages d’une approche holistique de la gestion de portefeuille comme celle que nous avons mise en œuvre ces dernières années.

En isolant la valeur générée par cette décision stratégique, nous calculons que la surperformance des quatre dernières années provient à 68 %4 de notre stratégie de répartition d’actif. Or, nous avons obtenu ce résultat souhaitable sans prendre de risques excessifs. En décidant d’éviter les titres surévalués au profit de la recherche constante d’occasions sous-évaluées, nous avons pu constituer un portefeuille qui maximise le rendement et minimise le risque – stratégie qui s’est avérée très lucrative.

Regarder vers l’avenir : rester à l’affût des bonnes occasions

En matière de placement, la réussite dépend de la capacité à repérer et à évaluer en permanence les nouveaux risques et les nouvelles occasions susceptibles d’influer sur notre stratégie risque-rendement. À la fin de décembre 2022, le taux de l’obligation fédérale à 30 ans du gouvernement du Canada était de 3,3 %. Celui des obligations fédérales échéant à cinq ans s’inscrivait à 3,4 %. De plus, les banques offrent maintenant des certificats de placement garanti (CPG) non encaissables sur deux ans à un taux a priori attrayant de 5,0 %.

Il importe de connaître le rendement attendu de chaque catégorie d’actifs sur les trois à cinq prochaines années pour déterminer la meilleure stratégie risque-rendement pour l’avenir. À cette fin, nos perspectives économiques sont un maillon essentiel dans l’élaboration de nos projections de croissance.

L’économie mondiale ralentit actuellement, car les autorités monétaires resserrent leurs politiques pour freiner l’inflation, qui a atteint des niveaux nettement supérieurs aux objectifs des banques centrales. Au Canada, l’inflation globale atteignait 6,3 % à la fin de l’année, soit un taux bien supérieur à la fourchette cible de 1 à 3 % de la Banque du Canada. L’inflation donne toutefois des signes croissants de plafonnement dans bon nombre de grandes économies, dont le Canada. Nous croyons que les taux directeurs des banques centrales approchent de leur point terminal pour ce cycle de resserrement.

De manière générale, les économies développées demeurent résilientes, principalement en raison des fondamentaux robustes du marché du travail et de l’épargne accumulée par les ménages. Parallèlement, alors que la Chine rouvre son économie après l’abandon des restrictions liées à la COVID-19 et que l’Inde affiche toujours la croissance la plus rapide parmi les principaux pays, les marchés émergents devraient être une source incontestable de croissance en 2023.

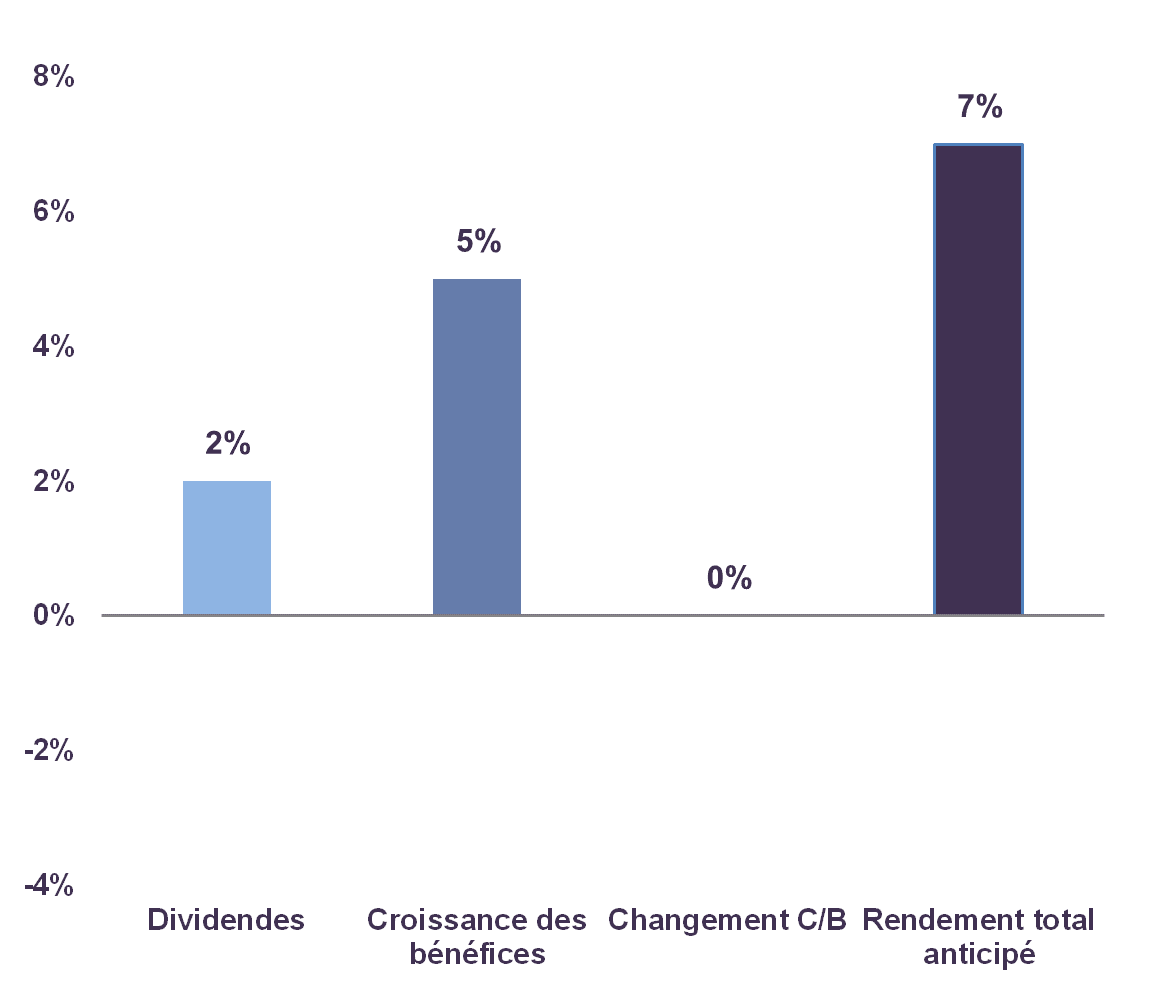

Selon nous, la croissance devrait ralentir, sans s’effondrer pour autant, à mesure que l’économie mondiale s’adapte au contexte de hausse des taux d’intérêt. Après cette période d’ajustement – qui, selon nos estimations, pourrait durer environ un an –, nous prévoyons que la croissance reprendra en 2024. La conjoncture favorisera alors la hausse des bénéfices des sociétés. Nous nous attendons à ce que, au cours des trois à cinq prochaines années, les rendements des marchés boursiers atteignent en moyenne 7 % par an, dont 2 % provenant des dividendes.

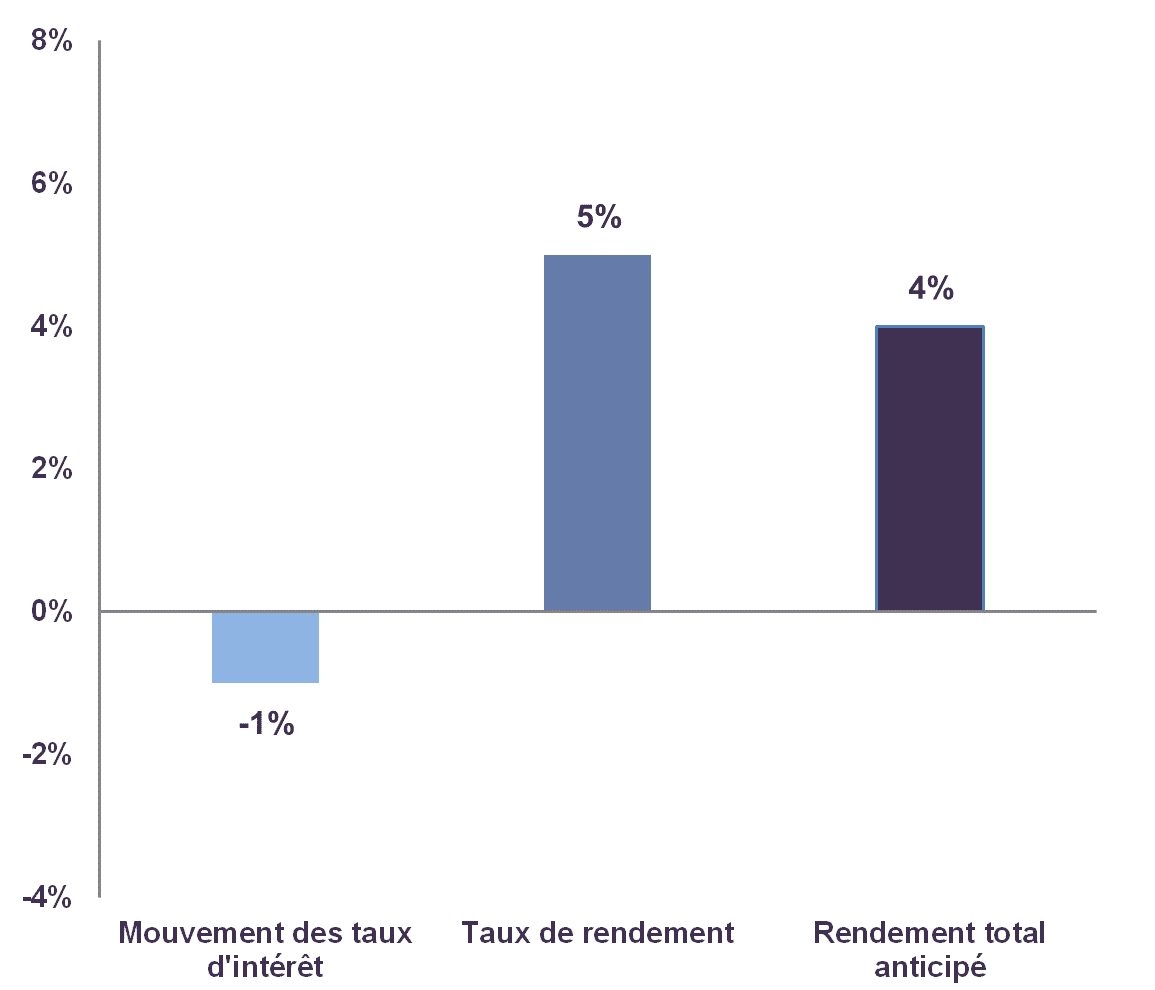

Dans l’intervalle, sur fond d’accélération de l’activité économique et de ralentissement de l’inflation au cours des années à venir, les perspectives sont moins attrayantes pour les obligations. Après 2023, nous nous attendons à ce que l’économie canadienne connaisse une croissance de 2,0 à 3,0 % par an en termes réels et que l’inflation soit de l’ordre de 2,0 % par an en moyenne. Cela laisse augurer des taux obligataires à moyen et long terme dont la juste valeur serait d’environ 4,5 %, soit plus que les niveaux actuels. Par conséquent, nous restons à l’écart des instruments à plus long terme afin de protéger le portefeuille contre les pertes en capital liées à la hausse des taux. Dans l’ensemble, nous estimons que le marché obligataire subira des pertes en capital d’environ 1 % par an sur les trois à cinq prochaines années, lesquelles seront compensées par des versements d’intérêts d’environ 5 % par an, pour un rendement global de 4 %, donc inférieur de 3 % à celui des actions.

Il existe plusieurs façons d’accroître le rendement sur les marchés des titres à revenu fixe. Si nous ne pensons pas que le rapport risque-rendement soit intéressant du côté des obligations à long terme, nous considérons que le marché des obligations de sociétés à court et moyen terme recèle de belles perspectives. Dans le contexte du ralentissement de l’activité économique, et alors que de nombreux participants au marché craignent que l’économie mondiale n’entre en récession, les écarts de taux des obligations de sociétés se sont creusés pour atteindre des niveaux que l’on n’observe que pendant les récessions. Étant donné nos perspectives encourageantes pour l’économie à moyen terme, nous pensons que les marchés ont peut-être intégré un pessimisme excessif. Notre analyse du risque de crédit de certains émetteurs nous amène à conclure que le profil risque-rendement de ces obligations est très intéressant.

Marché boursier –

Rendements anticipés

Source : Prévisions de Letko Brosseau pour les rendements totaux moyens des actions mondiales sur un horizon de 3 à 5 ans.

Marché obligataire –

Rendements anticipés

Source : Prévisions de Letko Brosseau pour les rendements totaux moyens des titres à revenu fixe sur un horizon de 3 à 5 ans.

À titre d’exemple, au cours du quatrième trimestre de 2022, une obligation à 5 ans de Bell Canada – émetteur présentant de bonnes perspectives de bénéfices et un bilan solide – a rapporté jusqu’à 5,6 %, soit 185 points de base (pb) de plus qu’une obligation du gouvernement fédéral de même échéance. Pendant ce temps, dans le secteur de l’immobilier, les écarts de taux ont offert des perspectives encore meilleures. On pourrait certes se demander s’il est judicieux d’affecter des capitaux à un secteur sensible aux taux d’intérêt comme l’immobilier à l’heure actuelle. Or, c’est là qu’un travail minutieux axé sur les fondamentaux tend à porter ses fruits. Les écarts de taux de sociétés comme le fonds de placement immobilier SmartCentres – fiducie de placement immobilier axée sur le commerce de détail qui compte Walmart parmi ses principaux locataires, offre des baux de très longues durées et affiche un taux d’occupation élevé – ont augmenté comme dans le reste du secteur. Cependant, les perspectives de croissance et le bilan robuste de la société laissent penser que le risque de défaut est extrêmement faible. Une obligation à 5 ans du FPI SmartCentres a rapporté jusqu’à 6,2 %, soit 245 pb de plus qu’une obligation du gouvernement fédéral de même échéance.

Ces derniers mois, nous avons tiré profit de ces occasions pour augmenter nos placements en obligations de sociétés, stratégie qui, selon nous, portera fruit et ajoutera de la valeur au fil du temps.

Dans l’ensemble, nous restons d’avis que les rendements des actions soigneusement sélectionnées surpasseront ceux des liquidités, des obligations et des CPG à moyen terme. Bien que les obligations semblent plus attrayantes qu’il y a un an, nous ne pensons toujours pas que le risque de taux d’intérêt soit suffisamment récompensé pour motiver une réorientation vers les titres à long terme, ni que les perspectives des titres à revenu fixe soient meilleures que celles des actions.

Conclusion

L’histoire montre que la plupart des gestionnaires de placements n’atteignent malheureusement pas leur objectif de surpasser leur indice de référence respectif sur le long terme. Les principes de placement de Letko Brosseau – fondés sur l’analyse fondamentale, la sensibilité aux cours et le recours à une approche risque-rendement – nous ont permis de réaliser cet objectif difficile. À court, moyen et long terme, nos portefeuilles ont généré des rendements absolus enviables et ajouté une valeur significative par rapport à leurs indices de référence.

L’un des secteurs dans lesquels cette approche s’est révélée particulièrement efficace est celui du marché des titres à revenu fixe. Même s’il n’y a rien de réjouissant à se retrouver provisoirement en queue de peloton, en nous en tenant à nos principes de placement tout en nous concentrant sur le long terme, nous avons finalement opté pour la meilleure stratégie de placement.

En restant fidèles à ces principes et en nous conformant à cette approche holistique, nous restons confiants que notre stratégie de placement continuera à ajouter de la valeur au fil du temps.

1SPIVA® Institutional Scorecard (https://www.spglobal.com/spdji/en/documents/spiva/research-spiva-institutional-scorecard-year-end-2021.pdf)

2eVestment (evestment.com), informations collectées directement auprès des sociétés de gestion de placements par eVestment avec leur accord. Classement individuel fourni par eVestment sur l’Univers de revenu fixe canadien de base, rendements bruts, à travers 48 sociétés et 67 stratégies uniques au 31 décembre 2022. De plus amples renseignements peuvent être fournis sur demande.

3eVestment (evestment.com), informations collectées directement auprès des sociétés de gestion de placements par eVestment avec leur accord. Classement individuel fourni par eVestment sur l’Univers tous les portefeuilles équilibrés globaux / TAA, rendements bruts, à travers 219 entreprises et 542 stratégies uniques au 31 décembre 2022. De plus amples renseignements peuvent être fournis sur demande.

4Valeur ajoutée de la répartition des actifs sur 4 ans basée sur la méthode d’attribution de performance de Brinson-Hood-Beebower

Mentions légales

Renseignements sur le composite et les indices de référence :

Le Composite équilibré global (axé sur le Canada) de LBA inclut tous les mandats de gestion discrétionnaire de portefeuilles équilibrés privilégiant les actions canadiennes dont les cibles de répartition de l’actif sont 30 % à 70 % pour les titres à revenu fixe et de 30 % à 70 % pour les actions mondiales. Au 31 décembre 2022, ses actifs totalisaient 4 $ milliards ou 24.4% des actifs totaux de la firme.

L’indice de référence du composite équilibré global (axé sur le Canada) est constitué à 5 % de l’indice de rendement global des bons du Trésor à 91 jours FTSE Canada, à 40 % de l’indice de rendement global des obligations universelles FTSE Canada, à 20 % de l’indice composé plafonné de rendement global S&P/TSX et à 35 % de l’indice de rendement global MSCI Monde tous pays (net). Du 1er janvier 2001 au 31 mai 2007, l’indice de référence était constitué à 5 % de l’indice de rendement global des bons du Trésor à 91 jours FTSE Canada, à 40 % de l’indice de rendement global des obligations universelles FTSE Canada, à 30 % de l’indice composé plafonné de rendement global S&P/TSX (anciennement l’indice composé plafonné de rendement global TSE 300) et à 25 % de l’indice de rendement global MSCI Monde (net). De la création du composite au 31 décembre 2000, l’indice de référence était constitué à 5 % de l’indice de rendement global des bons du Trésor à 91 jours FTSE Canada, à 40 % de l’indice de rendement global des obligations universelles FTSE Canada, à 35 % de l’indice composé de rendement global TSE 300 ajusté pour plafonner la pondération de tout groupe connexe d’actions à 10 % de l’indice, et à 20 % de l’indice de rendement global MSCI Monde (net).

L’indice de référence du segment d’obligations du composite est constitué à 100 % de l’indice de rendement global des obligations universelles FTSE Canada.

L’indice de référence du segment d’actions du composite est constitué à 36,4 % de l’indice composé plafonné de rendement global S&P/TSX et à 63,6 % de l’indice de rendement global MSCI Monde tous pays (net). Du 1er juin 2007 au 31 décembre 2017, l’indice de référence était constitué à 36,4 % de l’indice composé plafonné de rendement global S&P/TSX et à 63,6 % de l’indice de rendement global MSCI Monde (net). Du 1er janvier 2001 au 31 mai 2007, l’indice de référence était constitué à 54,5 % de l’indice composé plafonné de rendement global S&P/TSX (anciennement l’indice composé plafonné de rendement global TSE 300) et à 45,5 % de l’indice de rendement global MSCI Monde (net). De la création du portefeuille au 31 décembre 2000, l’indice de référence était constitué à 63,6 % de l’indice composé de rendement global TSE 300 ajusté pour plafonner la pondération de tout groupe connexe d’actions à 10 % de l’indice, et à 36,4 % de l’indice de rendement global MSCI Monde (net).

Les performances reflètent le réinvestissement des dividendes, des revenus et des autres bénéfices et sont présentées nettes de toutes les retenues fiscales étrangères. Les retenues fiscales recouvrées sont comptabilisées lorsqu’elles sont reçues. L’indice de référence est entièrement investi et ses rendements comprennent le réinvestissement des dividendes, des revenus et des autres bénéfices et sont présentés nets des retenues fiscales. Les performances ne tiennent pas compte des frais de gestion et de garde mais sont nettes des frais de courtages.

______________________________________________________________________________________________________________________________________________

Les informations et opinions contenues dans les présentes sont fournies à titre indicatif seulement, sont sujettes à changement et ne visent pas à fournir des conseils d’ordre comptable, juridique ou fiscal, ni des recommandations en matière de placement, et ne doivent pas être utilisées comme tel. Les sociétés mentionnées sont à titre indicatif uniquement et ne sont pas considérées comme une recommandation d’achat ou de vente. Il ne faut pas supposer qu’un investissement dans ces entreprises était ou serait rentable. À moins d’indication contraire, les renseignements sont présentés aux dates indiquées. Bien que ces renseignements soient considérés comme exacts à la date où ils ont été préparés, Letko, Brosseau & Associés Inc. ne peut garantir qu’ils sont exacts, complets et à jour en tout temps.

Lorsque les renseignements proviennent ou sont dérivés de sources externes, les sources sont considérées comme fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, à l’exhaustivité ou à la fiabilité de ces renseignements. Les opinions ou estimations présentées constituent notre jugement à cette date et sont modifiables sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés seront atteints ou réalisés.

Les renseignements présentés ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Les présentes peuvent contenir certaines déclarations prospectives qui reflètent nos attentes actuelles ou prévisions quant à des événements futurs concernant l’économie, les changements du marché et ses tendances. De par leur nature, les énoncés prospectifs sont assujettis, entre autres, à des risques, à des incertitudes et à des hypothèses concernant les devises, la croissance économique, les conditions actuelles et prévues et d’autres facteurs appropriés dans les circonstances qui peuvent faire en sorte que les performances, perspectives, événements ou résultats réels diffèrent sensiblement de ceux exprimés dans, ou sous-entendus par, lesdits énoncés. Les lecteurs sont avisés de ne pas se fier indûment à ces énoncés prospectifs.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :