Canada - FR

Canada - FR U.S. - EN

U.S. - ENPerspectives sur la conjoncture économique et les marchés financiers

Avril 2021- Les perspectives économiques mondiales ne cessent de s’améliorer. Le FMI prévoit une progression du PIB réel mondial de 6,0 % en 2021 et les banques d’investissement comme Goldman Sachs, de 6,8 %. Cela représenterait l’expansion la plus rapide depuis des décennie

- Aux États-Unis, la relance budgétaire et monétaire totale de 12 300 milliards de dollars constitue l’une des réponses les plus robustes du monde à la pandémie. Compte tenu des autres mesures d’aide attendues, nous nous attendons à ce que le PIB réel américain grimpe de 6,4 % en 2021.

- L’amélioration du marché de l’emploi et l’épargne excédentaire devraient doper les dépenses de consommation au Canada en 2021. Nous prévoyons que le PIB réel augmentera de 5,0 % cette année.

- Dans la zone euro, la poursuite des mesures de relance et le renforcement de la reprise mondiale stimuleront l’activité économique. Nous tablons sur un accroissement de 4,4 % de la production pour la prochaine année.

- Le FMI s’attend à ce que le PIB réel des pays émergents croisse de 6,7 % en 2021, la Chine et l’Inde menant le bal.

- Les marchés boursiers mondiaux ont atteint de nouveaux sommets au premier trimestre. Quant aux marchés obligataires, ils ont commencé à remettre en question la durabilité des faibles taux historiques en raison des déficits nationaux records et des signes d’accélération de l’inflation.

- Nous continuons de préférer les actions aux liquidités et aux obligations. Nos portefeuilles sont investis dans des sociétés dotées de modèles d’affaires viables, qui offrent des produits et services dont la demande est à la hausse. Nous privilégions les sociétés disposant d’atouts tels que des produits exclusifs, une position dominante sur le marché et une faible structure de coûts. À notre avis, ces caractéristiques, combinées à un niveau de valorisation raisonnable, font partie des conditions du succès en placement.

Résumé

Les marchés boursiers mondiaux ont atteint de nouveaux sommets au premier trimestre de 2021. La croissance robuste des revenus, le niveau record de l’avoir net des ménages et l’épargne élevée des particuliers devraient fortement soutenir les dépenses de consommation à l’heure où les restrictions liées à la pandémie diminuent.

Cela favorisera l’activité manufacturière et les échanges mondiaux, qui profitent déjà du solide rebond de la confiance des investisseurs et des entreprises.

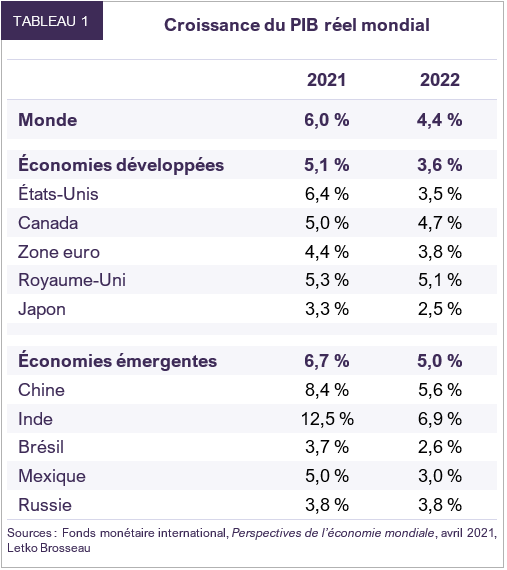

La promesse de nouvelles mesures de relance monétaire et budgétaire renforce notre conviction que l’année 2021 sera dynamique pour l’économie mondiale. Le FMI prévoit que la croissance du PIB réel mondial s’accélérera pour atteindre 6,0 % en 2021, soit le rythme d’expansion le plus rapide depuis des décennies.

Les mesures de relance soutiennent les États-Unis

Au quatrième trimestre de 2020, le PIB réel américain a grimpé de 1,1 % sur un trimestre, poursuivant ainsi sa reprise amorcée au troisième trimestre. Malgré les nouvelles limitations de la mobilité, la consommation nominale a augmenté de 0,9 % par rapport au trimestre précédent. Les dépenses publiques ont joué un rôle capital en contrebalançant les effets négatifs des millions d’emplois perdus durant le premier semestre de 2020.

En janvier, le revenu disponible des ménages a progressé de 14,9 % sur 12 mois, sous l’effet des transferts gouvernementaux qui ont bondi de 80,3 %. Les chèques de relance de 600 $ par personne ont dopé le taux d’épargne des particuliers, qui est passé de 13,5 % à 19,8 % sur un mois. Les perspectives des dépenses de consommation pour les prochains trimestres sont très encourageantes. L’épargne des particuliers américains a doublé par rapport aux niveaux d’avant la pandémie et l’avoir net des ménages s’élève à 130 000 milliards de dollars, un record. La croissance de 6,3 % sur 12 mois des ventes au détail en février confirme que la demande refoulée des consommateurs se transforme en achats.

Le marché du travail se rétablit peu à peu. L’économie américaine a créé 609 000 emplois en mars, faisant baisser le taux de chômage à 6,0 %. Le nouveau programme de relance approuvé en mars prévoit un transfert en espèces de 1 400 $ à la plupart des Américains, ainsi que des prestations de chômage bonifiées. Ces mesures devraient accroître encore le revenu disponible, l’épargne et l’avoir net.

Au quatrième trimestre, l’investissement résidentiel a bondi de 9,8 % sur un trimestre pour dépasser son niveau d’avant la pandémie. Le taux hypothécaire à 30 ans a atteint 3,17 % en mars, une hausse de 50 pb par rapport à la fin de 2020; il s’inscrit tout de même en baisse de 33 pb sur 12 mois et reste bien inférieur à sa moyenne de 5,09 % sur 20 ans. Les chiffres des ventes de logements ont connu un excellent début d’année, les ventes de logements neufs et existants ayant gagné respectivement 8,2 % et 9,1 % sur un an en février.

Les indicateurs de l’activité industrielle augurent une expansion rapide de l’activité manufacturière aux États-Unis. L’indice des directeurs d’achats (PMI) du secteur manufacturier Markit est ressorti à 59,1 en mars, grâce à une hausse soutenue de la production et à de nouvelles commandes. En février, les commandes de biens durables et les livraisons ont enregistré une cinquième hausse mensuelle d’affilée. La production industrielle se rapprochant dans l’ensemble de ses niveaux d’avant la pandémie, la croissance du secteur industriel américain continuera de doper l’activité globale.

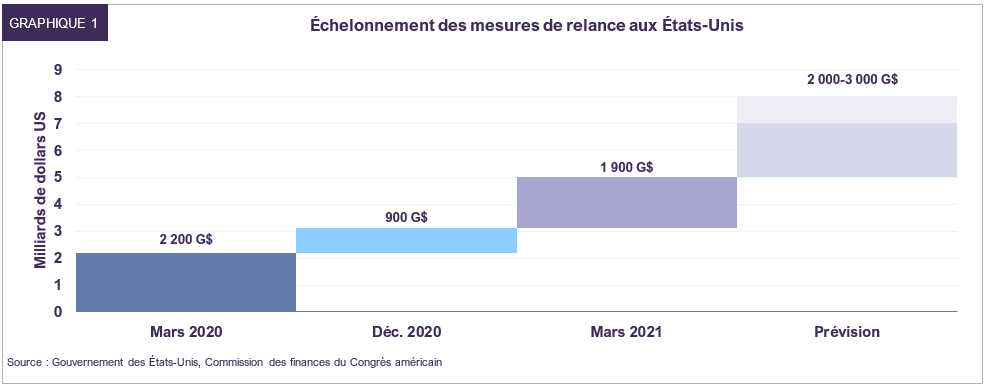

Le projet de loi de relance budgétaire de 1 900 milliards de dollars adopté en mars pour répondre à la COVID-19 est le troisième de cette ampleur depuis le début de la pandémie, et de nouvelles mesures s’annoncent déjà. L’administration Biden a en effet proposé un plan de 2 000 milliards de dollars axé sur les investissements en infrastructures, qui devrait être le premier de deux programmes totalisant quelque 3 000 milliards de dollars (graphique 1). Cette nouvelle série de mesures pourrait stimuler l’activité pendant plusieurs années.

Du côté de la politique monétaire, la Réserve fédérale des États-Unis (Fed) s’est engagée à maintenir son orientation accommodante et se dit prête à tolérer des niveaux d’inflation plus élevés pour atteindre son objectif de plein emploi. Jerome Powell a récemment annoncé que la Fed s’attend à garder son taux directeur proche de zéro jusqu’en 2023 et à ce que ses achats mensuels d’obligations continuent jusqu’à un stade avancé de la reprise.

Ensemble, les mesures budgétaires et monétaires adoptées en à peine un an aux États-Unis atteignent le chiffre astronomique de 12 300 milliards de dollars, soit 57,4 % du PIB. À titre de comparaison, les mesures de relance prises durant la crise financière de 2008-2009 s’élevaient à 4 900 milliards de dollars, ou 33 % du PIB, et se sont étalées sur plus de cinq ans.

Au chapitre de la vaccination, les États-Unis sont en avance sur une bonne partie du reste du monde : plus de 100 millions d’Américains ont déjà reçu au moins une première dose. Le pays devrait atteindre son objectif d’immunisation à grande échelle au troisième trimestre, ce qui cadre avec notre scénario de base présenté pour la première fois en avril 2020. Cette perspective, combinée aux mesures de relance massives en gestation, laisse supposer qu’une reprise vigoureuse est enclenchée. Nous nous attendons à ce que le PIB réel américain grimpe de 6,4 % en 2021, un sommet de plusieurs décennies.

La reprise économique est en bonne voie au Canada

L’économie canadienne a progressé de 2,3 % sur un trimestre en termes réels au cours des trois derniers mois de 2020, après avoir enregistré un rebond séquentiel record de 8,9 % au troisième trimestre. Malgré le recul des dépenses de consommation au quatrième trimestre en raison de nouvelles mesures de distanciation physique, les revenus et l’épargne des ménages devraient donner un bon coup de pouce à la consommation au cours de la prochaine année.

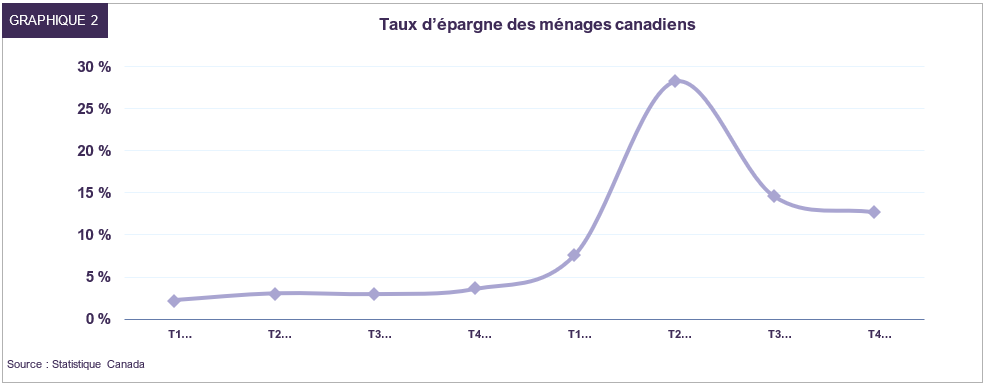

L’aide financière du gouvernement a plus que contrebalancé l’effet négatif des pertes d’emplois de 2020. Les transferts aux ménages canadiens ont bondi de 119 milliards de dollars canadiens par rapport à 2019, alors que les revenus d’emploi ont baissé de seulement 6 milliards sur un an. Au cours des trois derniers mois de 2020, le revenu disponible des ménages a augmenté de 7,7 % comparativement à l’an dernier, et leur taux d’épargne a plus que triplé par rapport aux niveaux d’avant la pandémie pour atteindre 12,7 % à la fin de l’année (graphique 2). L’amélioration du marché de l’emploi, alliée à l’épargne excédentaire, devrait doper les dépenses de consommation en 2021.

L’activité de construction et de rénovation a stimulé l’investissement résidentiel, qui a crû de 6,2 % au quatrième trimestre par rapport au trimestre précédent. Les indicateurs avancés montrent que la vigueur du marché du logement s’est prolongée en 2021 : en février, les ventes et les prix ont été en hausse de 39,2 % et 17,3 % respectivement sur un an.

Le budget de 2021 du Canada, qui sera bientôt déposé, comprendra un nouveau programme de dépenses estimé à 100 milliards de dollars canadiens, soit 3 à 4 % du PIB, ce qui confirme l’engagement du gouvernement fédéral à poursuivre ses mesures de relance. Même si les détails n’ont pas encore été mis au point, ce programme comprendra sans doute des mesures d’aide à court terme liées à la pandémie et des programmes axés sur l’investissement à long terme. De nouvelles mesures de relance monétaire sont également en préparation. À sa réunion de mars, la Banque du Canada a maintenu son taux directeur ultra-bas et son programme d’achat d’actifs de 4 milliards de dollars canadiens par semaine. Elle a également signalé que ces mesures resteraient en place jusqu’à ce que les capacités excédentaires dans l’économie se résorbent et que la cible d’inflation de 2 % soit atteinte de manière durable, ce qui, selon elle, ne se produira pas avant 2023.

Comme aux États-Unis, la politique budgétaire et monétaire accommodante continuera de soutenir l’économie canadienne jusqu’à un stade avancé de la reprise. Nous prévoyons une progression de 5,0 % du PIB réel en 2021, un sommet de 20 ans.

La relance, clé de la reprise européenne

Le PIB de la zone euro s’est contracté de 0,7 % au quatrième trimestre par rapport au trimestre précédent sur fond de nouvelles restrictions liées à la pandémie. Les programmes gouvernementaux permettant aux entreprises de réduire temporairement les heures de travail tout en offrant à leurs employés un soutien au revenu ont atténué les effets du confinement sur les revenus et l’emploi.

En Allemagne et en France, les deux principales puissances économiques de la zone euro, le revenu personnel disponible au quatrième trimestre a augmenté respectivement de 1,1 % et de 2,0 % sur 12 mois. Par ailleurs, le nombre de personnes employées dans la zone euro a grimpé de 561 000 par rapport au trimestre précédent. Le taux de chômage de la zone euro a diminué, passant de 8,7 % en août 2020 à 8,1 % en janvier. L’Allemagne et les Pays-Bas ont affiché les plus faibles taux de chômage – 4,5 % et 3,6 % respectivement – parmi les grandes économies de la région. La progression de l’emploi et le taux d’épargne des ménages toujours élevé (17,4 %) laissent entendre que les consommateurs européens contribueront à nourrir la reprise à mesure que la réouverture se poursuit.

Les nouvelles mesures de confinement imposées à la fin de 2020 ont interrompu sept mois consécutifs d’expansion de la production industrielle dans la zone euro, mais les premiers indicateurs montrent que l’année 2021 a débuté sur une note robuste. L’indice PMI manufacturier de la zone euro est ressorti à 62,4 en mars, un record. À plus long terme, la zone euro est bien placée pour profiter de l’accélération de la croissance et des échanges mondiaux, ses principales économies manufacturières étant axées sur l’exportation.

La relance jouera un rôle important pour ce qui est de définir les perspectives de l’Europe après la pandémie. La Commission européenne estime que le fonds de relance récemment approuvé de 750 milliards d’euros et le budget pluriannuel colossal de 1 100 milliards d’euros de l’Union européenne (UE) pourraient créer deux millions d’emplois d’ici 2022 et accroître le PIB de 2 % d’ici 2024. Des dépenses sont prévues jusqu’à la fin de 2027, signe d’un engagement à long terme envers une politique budgétaire accommodante. Sur le plan de la politique monétaire, la Banque centrale européenne (BCE) a dépensé environ 870 milliards d’euros de l’enveloppe de 1 850 milliards d’euros consacrée au programme d’achats d’urgence face à la pandémie (PEPP) et a donc encore des moyens considérables en réserve. De plus, la BCE a signalé que les achats d’actifs s’accéléreraient au cours des prochains mois. Outre les opérations ciblées de refinancement à long terme (TLTRO), qui offrent un financement à long terme aux banques au taux de -0,5 % et devraient se poursuivre jusqu’en juin 2022, la politique monétaire ultra-accommodante sera maintenue jusqu’à un stade avancé de la reprise.

Nous prévoyons que la zone euro connaîtra une expansion de 4,4 % au cours de la prochaine année grâce aux moteurs internes comme le progrès de la vaccination, la réouverture de l’économie et la relance, ainsi qu’au raffermissement de la reprise mondiale.

Au Royaume-Uni, le PIB réel s’est accru de 1,3 % en glissement trimestriel au quatrième trimestre, pour un deuxième trimestre d’expansion consécutif. Les dépenses publiques ont augmenté de 6,7 % et les investissements de 5,9 %, ce qui a compensé le déclin de 1,7 % de la consommation des ménages. Les perspectives de la consommation au Royaume-Uni s’améliorent. Le taux de chômage était de 5,0 % en janvier, une hausse modeste par rapport aux 4,1 % d’avant la pandémie, alors que le taux d’épargne des ménages a plus que doublé par rapport à avant la pandémie pour atteindre 15,6 % au quatrième trimestre. Le FMI s’attend à ce que le PIB réel croisse de 5,3 % en 2021.

Perspectives positives pour les marchés émergents

Le PIB réel chinois a augmenté de 6,5 % en glissement annuel au quatrième trimestre et les récents indicateurs économiques signalent une généralisation de la reprise. Les exportations ont bondi de 60,6 % sur un an au cours des deux premiers mois de 2021, signant ainsi huit mois consécutifs de hausse. Les exportations de la Chine vers les États-Unis et l’UE ont grimpé de 87,3 % et 62,6 % respectivement, et celles vers les pays de l’ANASE, la Corée du Sud et le Japon, de 53,0 %, 49,0 % et 47,9 % respectivement. Toutes les grandes catégories d’échanges ont fortement progressé, preuve qu’une reprise mondiale des dépenses de consommation et de l’activité manufacturière est en cours. Par conséquent, l’excédent commercial combiné de la Chine pour janvier et février a bondi à 103,3 milliards de dollars, contre un déficit de 7,2 milliards de dollars un an plus tôt.

Le secteur industriel chinois profite à plein du rebond de l’activité mondiale. La production industrielle a augmenté de 35,1 % en janvier et février combinés par rapport à l’an dernier. En mars, l’indice PMI manufacturier a grimpé pour le onzième mois d’affilée. La consommation intérieure augmente aussi fortement. Ainsi, en janvier et février combinés, les ventes de voitures particulières ont bondi de 3,2 millions, un gain de 74,8 % par rapport à la même période l’an dernier. Les ventes de logements ont progressé de 143,5 % et les ventes au détail, de 33,8 % par rapport à l’an dernier. Cet excellent début d’année cadre avec les fondamentaux solides de la consommation : le revenu disponible des ménages a crû de 3,5 % en 2020 et le taux de chômage a fini l’année à 5,2 %, au même niveau qu’avant la pandémie.

Le gouvernement chinois ayant récemment annoncé qu’il cible une croissance du PIB réel supérieure à 6 % et la création de 11 millions d’emplois urbains pour 2021, les politiques budgétaire et monétaire demeureront sans doute accommodantes à court terme. Le FMI s’attend à ce que le PIB réel progresse de 8,4 % sur 12 mois en 2021, ce qui représenterait son rythme de croissance le plus rapide en plus d’une décennie (tableau 1).

L’Inde est sortie de la récession au quatrième trimestre, son PIB réel ayant augmenté de 0,4 % sur un an. Au cours de cette période, les dépenses publiques nominales ont grimpé de 7,2 %; les investissements (+5,9 %) et les dépenses des ménages (+1,0 %) ont aussi contribué à l’activité. Les indicateurs économiques avancés portent à croire que la reprise s’accélère. En février, l’indice PMI du secteur des services a signé son cinquième mois d’expansion consécutif et sa plus forte hausse mensuelle en un an, la croissance des nouvelles commandes et la confiance des entreprises ayant atteint des sommets d’un an. L’indice PMI manufacturier a augmenté pour le huitième mois de suite en mars, dopé par les niveaux élevés de la production et des nouvelles commandes.

La Banque de réserve de l’Inde a réaffirmé que ses taux directeurs resteraient bas au moins jusqu’à ce que le pays soit sur la voie d’une croissance durable. De plus, le budget récemment déposé par le gouvernement devrait se traduire par des investissements publics équivalents à 2,5 % du PIB, les plus élevés en plus d’une décennie. Dans ce contexte accommodant, le PIB réel de l’Inde devrait croître de 12,5 % sur 12 mois en 2021.

Même si les progrès au chapitre des taux d’infection, des campagnes de vaccination et de la réouverture de l’économie varient d’un pays à l’autre, dans l’ensemble, une reprise est en cours sur les marchés émergents. Le FMI prévoit que le PIB réel progressera de 6,7 % en 2021.

La conjoncture économique penche en faveur des actions

Les progrès de la vaccination, les nouvelles mesures de relance des gouvernements et le raffermissement de la croissance économique ont dopé la confiance des investisseurs et propulsé les marchés boursiers mondiaux à la hausse au premier trimestre. L’indice S&P 500 a pris 4,9 % depuis le début de l’année (rendement total en dollars canadiens) et les indices S&P/TSX (+8,1 %), DAX (+3,7 %), FTSE 100 (+4,6 %), MSCI Monde (+3,6 %) et MSCI Marchés émergents (+1,1 %) ont tous enregistré des gains.

Fait intéressant, les mêmes facteurs qui ont nourri l’optimisme des investisseurs quant aux perspectives des marchés boursiers ont récemment suscité des craintes concernant les effets potentiels de la montée de l’inflation et des taux d’intérêt. Certains observateurs ont même commencé à se demander si la hausse des taux obligataires pourrait faire dérailler la reprise du marché boursier.

Certains segments du marché sont, de fait, particulièrement sensibles à la dynamique de hausse des taux. Les valeurs technologiques américaines se négocient à 26,5 fois les bénéfices de 2021, soit à des primes de 22,1 fois l’indice S&P 500 et de 20,9 fois l’indice S&P 500 hors technologie. L’évaluation de certains titres de l’économie numérique est proche des niveaux observés pour la dernière fois lors de la bulle Internet des années 1990. La valeur de ces sociétés découle des flux de trésorerie prévus à long terme. Lorsque les taux d’intérêt, donc d’actualisation, augmentent, l’actualisation de leurs bénéfices futurs réduit leur valeur actuelle. La sous-performance du secteur technologique américain au premier trimestre de 2021 n’est peut-être pas une coïncidence, puisque le taux de l’obligation du Trésor américain à 10 ans a atteint un sommet d’un an.

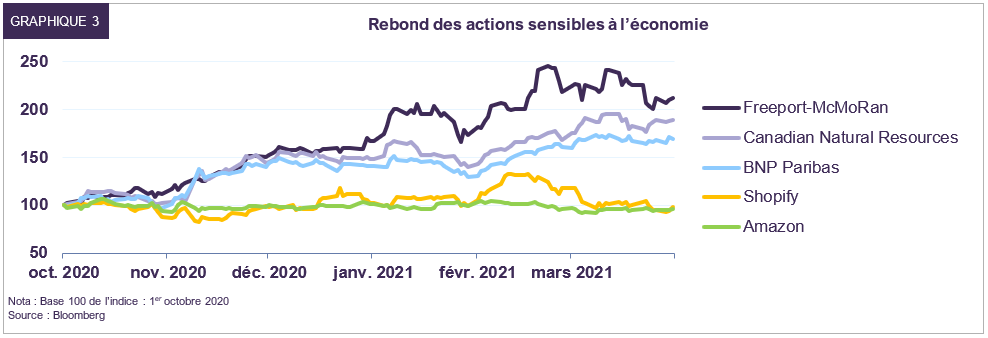

En revanche, les actions des secteurs liés à l’économie matérielle, comme les produits de base, l’industrie, la finance et les transports, ont toutes fortement grimpé au premier trimestre (graphique 3). Même les actions pétrolières, qui sont restées à la traîne en 2020, ont bondi au premier trimestre, car le prix du WTI est remonté à 60 $, soit le double de son niveau de la fin mars 2020. Bien que l’industrie pétrolière se heurte à la pénétration des véhicules électriques et au mouvement mondial pour le désinvestissement des énergies fossiles, nos recherches indiquent que les perspectives à moyen terme du secteur de l’énergie sont plus nuancées (voir notre rapport spécial intitulé Le climat change. L’ère des véhicules électriques est à nos portes. Devrions-nous encore investir dans le pétrole?).

Dans l’ensemble, les secteurs sensibles à l’économie affichent toujours des ratios cours/bénéfices et cours/valeur comptable raisonnables et sont bien placés pour profiter d’une réouverture de l’économie mondiale. L’indice S&P 500 Valeur est relativement bon marché, se négociant à 19,2 fois les bénéfices, et affiche un potentiel de hausse considérable. Le bénéfice par action des sociétés constituant l’indice Valeur devrait croître d’environ 75 % à mesure que l’activité économique mondiale se renforce cette année et l’an prochain.

Les marchés des titres à revenu fixe, en revanche, subissent des pressions de plus en plus fortes, les banques centrales ayant réaffirmé leur engagement à maintenir le bas niveau des taux à court terme. La crainte des effets inflationnistes des mesures de relance cumulatives a fait remonter les taux à long terme à leurs niveaux d’avant la pandémie. Ainsi, le taux de l’obligation du gouvernement du Canada à 30 ans a plus que doublé : il est passé de 0,9 % en août 2020 à 2,0 % à la fin mars, entraînant une perte de 22 % en à peine sept mois. Les taux à long terme restent toutefois inférieurs à 3,5 %, leur moyenne des 20 dernières années. Même si elle a peu de chances de déstabiliser la reprise économique, une normalisation progressive par rapport aux niveaux actuels porterait un dur coup aux détenteurs d’instruments à long terme et pourrait nuire aux actions à multiple élevé.

Nos portefeuilles équilibrés continuent de privilégier les actions de sociétés affichant des niveaux de valorisation raisonnables et bien diversifiées, au détriment des liquidités et des obligations. Notre portefeuille d’actions mondiales se négocie à 14,6 fois les bénéfices de 2021 et procure un taux de dividende relativement attrayant de 2,8 %. Nous restons prudents en ce qui concerne les obligations : nous ne détenons aucun titre échéant à plus de 10 ans et la durée de notre portefeuille de titres à revenu fixe est faible. Nous sommes convaincus que notre stratégie de placement est idéalement orientée pour créer une valeur intéressante à moyen terme.

Mentions légales

Dans ce texte, le « dollar » est le dollar US, sauf indication contraire.

Les informations et opinions contenues dans les présentes sont fournies à titre indicatif seulement, sont sujettes à changement et ne visent pas à fournir des conseils d’ordre comptable, juridique ou fiscal, ni des recommandations en matière de placement, et ne doivent pas être utilisées comme tel. Les sociétés mentionnées dans les présentes sont à titre indicatif uniquement et ne sont pas considérées comme une recommandation d’achat ou de vente. Il ne faut pas supposer qu’un investissement dans ces entreprises était ou serait rentable. À moins d’indication contraire, les renseignements sont présentés aux dates indiquées. Bien que ces renseignements soient considérés comme exacts à la date où ils ont été préparés, Letko, Brosseau & Associés Inc. ne peut garantir qu’ils sont exacts, complets et à jour en tout temps.

Lorsque les renseignements contenus dans les présentes proviennent ou sont dérivés de sources externes, les sources dont ils proviennent sont considérées comme étant fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, l’exhaustivité ou la fiabilité de ces renseignements. Les opinions ou estimations contenues dans les présentes constituent notre jugement à cette date et sont sujettes à changement sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés dans les présentes seront atteints ou réalisés.

Les renseignements contenus dans les présentes ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements, ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Les présentes peuvent contenir certaines déclarations prospectives qui reflètent nos attentes actuelles ou prévisions quant à des événements futurs concernant l’économie, les changements du marché et ses tendances. De par leur nature, les énoncés prospectifs sont assujettis, entre autres, à des risques, des incertitudes et des hypothèses concernant les devises, la croissance économique, les conditions actuelles et prévues et d’autres facteurs appropriés dans les circonstances pouvant faire en sorte que les événements, résultats, performances ou perspectives réels diffèrent sensiblement de ceux exprimés dans, ou sous-entendus par, lesdits énoncés. Les lecteurs sont avisés de ne pas se fier indûment à ces énoncés prospectifs.

Les informations de MSCI ne peuvent être utilisées que pour votre usage interne, ne peuvent être reproduites ou rediffusées sous quelque forme que ce soit et ne peuvent être utilisées comme base ou composante d’instruments, produits ou indices financiers. Aucune des informations de MSCI ne vise à fournir des conseils en matière de placements ou une recommandation de prendre (ou de s’abstenir de prendre) une décision d’investissement et ne doivent pas être utilisés comme tel. Les données et analyses historiques ne doivent pas être considérées comme une indication ou une garantie d’une analyse, prévision ou prédiction de performance. Les informations MSCI sont fournies « telles quelles » et l’utilisateur de ces informations assume l’intégralité des risques liés à l’utilisation de ces informations. MSCI, chacune de ses sociétés affiliées et toute autre personne impliquée ou liée à la compilation, au calcul ou à la création d’informations MSCI (collectivement, les « parties MSCI ») déclinent expressément toute garantie (y compris, notamment, toute garantie d’originalité, d’exactitude et d’exhaustivité, respect des délais, non-contrefaçon, commercialisation et de convenance à une fin particulière) en ce qui concerne ces informations. Sans limiter la portée de ce qui précède, en aucun cas une partie MSCI ne peut être tenue responsable pour un dommage direct, indirect, spécial, accessoire, punitif, consécutif (y compris, sans limitation, perte de profits) ou tout autre dommage. (www.msci.com).

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :