Canada - FR

Canada - FR U.S. - EN

U.S. - ENLe climat change.

L’ère des véhicules électriques est à nos portes.

Devrions-nous encore investir dans le pétrole?

24 mars 2021

Deux grandes questions se posent à l’égard des investissements dans des sociétés pétrolières au moment où les changements climatiques s’accélèrent et où les véhicules électriques (VE) gagnent du terrain. Ces placements sont-ils judicieux, financièrement parlant? Et, avant tout, sont-ils éthiques? Ce sont les questions auxquelles nous tentons de répondre dans le présent rapport.

Le marché des VE est florissant

La pandémie de COVID-19 a mis à terre de nombreuses industries en 2020, mais pas celle des VE. Alors que les ventes mondiales de voitures ont baissé de 15 % sur 12 mois, les ventes de VE ont bondi de 50 %, ces véhicules arrachant ainsi une part de marché au segment des moteurs à combustion interne. À l’échelle mondiale, les VE représentent 3,6 % des ventes de voitures neuves, contre 2,4 % en 2019.

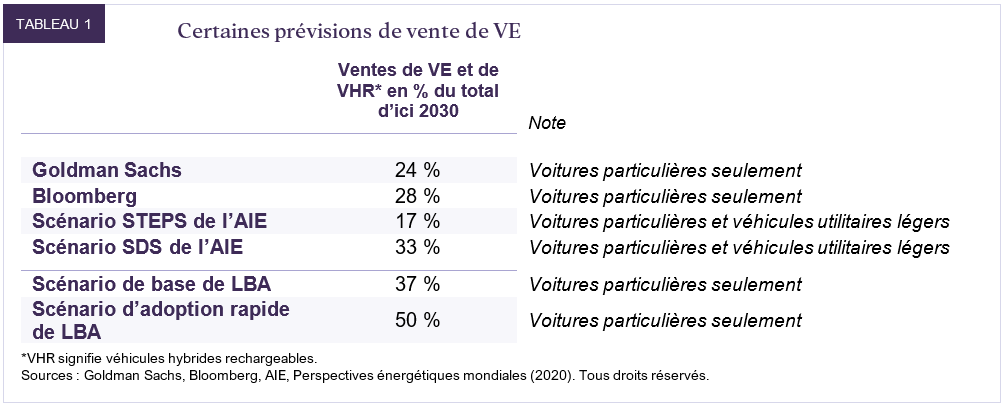

Parallèlement aux chiffres impressionnants des ventes, les progrès technologiques constants et les mesures audacieuses prises par les décideurs ont fait grimper les attentes. Bon nombre de constructeurs automobiles se sont donc fixé des objectifs de vente de VE ambitieux pour la prochaine décennie et au-delà. GM, en particulier, a récemment déclaré qu’elle entendait ne vendre que des véhicules électriques d’ici 2035. Les observateurs de l’industrie ont réagi en relevant à la hausse leurs estimations des ventes. Ainsi, Goldman Sachs prévoit maintenant que 24 % des nouvelles voitures particulières vendues seront électriques d’ici 2030, contre environ 20 % auparavant et, selon Bloomberg, 28 % des voitures neuves vendues seront électriques d’ici là. Dans son scénario STEPS, basé sur les politiques actuelles, l’Agence internationale de l’énergie (AIE) présume désormais que 17 % des nouveaux véhicules utilitaires légers seront électriques d’ici 2030, contre 15 % auparavant; dans son scénario plus ambitieux sur le développement durable (SDS), elle table sur un taux de 33 % (tableau 1).

D’après nos calculs, si les constructeurs automobiles et les gouvernements atteignent leurs objectifs actuels, 37 % des voitures particulières neuves vendues seront électriques d’ici 2030, alors que les objectifs établis l’an dernier laissaient présager un taux de 20 %. L’atteinte de ces objectifs a beau ne pas être garantie, il est difficile de ne pas en déduire que la probabilité d’un déploiement accéléré des VE sur le marché est plus élevée.

Il faut donc envisager un scénario d’adoption rapide des VE

Dans ce contexte, les risques sur le marché pétrolier augmentent manifestement. Les détenteurs de titres pétroliers doivent réfléchir à l’évolution des prix de l’or noir en cas de déploiement rapide des VE, quelle qu’en soit la probabilité.

C’est précisément ce que nous faisons ici, en envisageant un scénario d’adoption particulièrement rapide où les ventes de VE augmentent au point que ce segment représente 50 % des ventes totales de voitures d’ici 2030. Nous analysons les répercussions que cela aurait sur le marché pétrolier et tentons de déterminer s’il est toujours sensé – sur les plans financier et éthique – d’investir dans le pétrole.

En fin de compte, il nous semble difficile de ne pas conclure, paradoxalement, que la demande de pétrole sera sans doute encore plus élevée en 2030 qu’à son point culminant d’avant la pandémie, soit le record absolu de 100 millions de barils par jour (Mb/j) atteint en 2019.

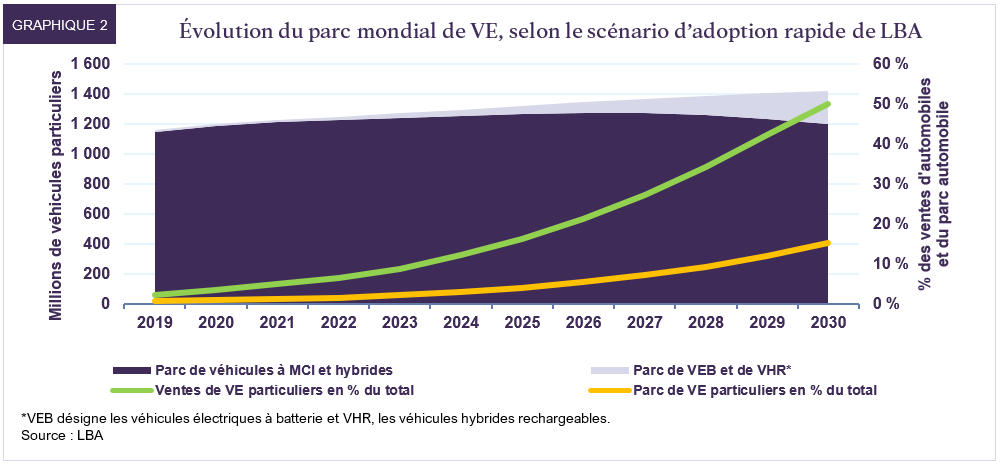

Pourquoi le marché est-il aussi rigide? La lenteur du renouvellement du parc de voitures particulières compte à juste titre parmi les raisons souvent invoquées (graphique 2). Toutefois, pour vraiment comprendre la rigidité du marché, l’analyse ne doit pas se limiter aux seules voitures particulières, mais s’intéresser aussi au quelque trois quarts restants de la demande de pétrole qui n’est pas touchée par l’adoption rapide de VE. L’examen de ce marché étonnamment complexe fait ressortir l’absence de substituts immédiatement disponibles pour la majorité des produits et des procédés utilisant du pétrole.

Bref, il nous semble très peu probable que le marché du pétrole disparaisse au cours des dix prochaines années, et ce, même si les VE conquièrent le marché automobile d’ici la fin de la décennie.

Cela dit, toute discussion sur la résilience du marché du pétrole néglige un point essentiel : les changements climatiques nous obligent à réfléchir sérieusement à l’aspect éthique des placements dans ce secteur. Nous abordons la question plus loin. En gros, nous estimons que bouder le marché pétrolier ne change pas grand-chose à la réalité des changements climatiques, alors qu’intervenir auprès des sociétés pétrolières permet aux investisseurs de rappeler à l’industrie ses obligations environnementales.

Penchons-nous d’abord sur les effets à long terme de l’essor des VE sur la demande de pétrole.

Quel serait l’impact d’un taux de pénétration de 50 % des VE sur la demande de pétrole?

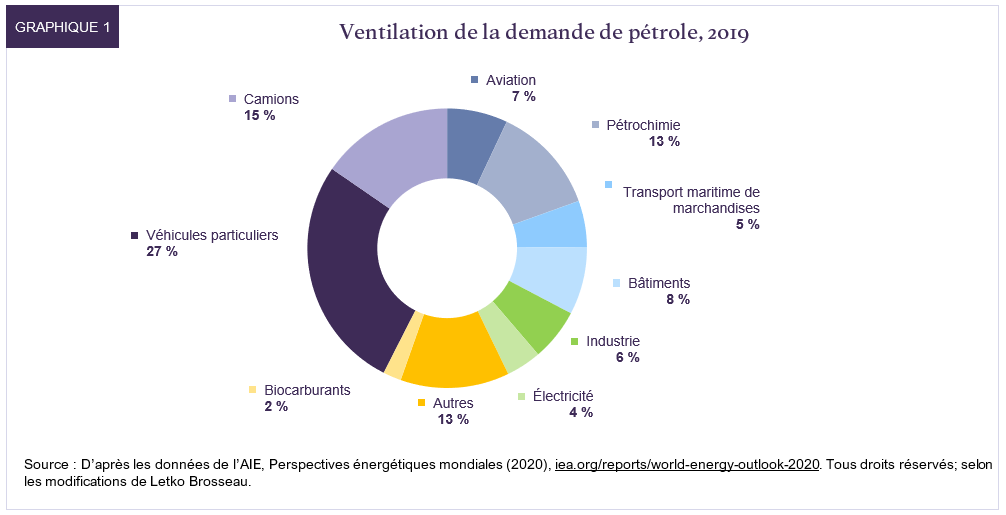

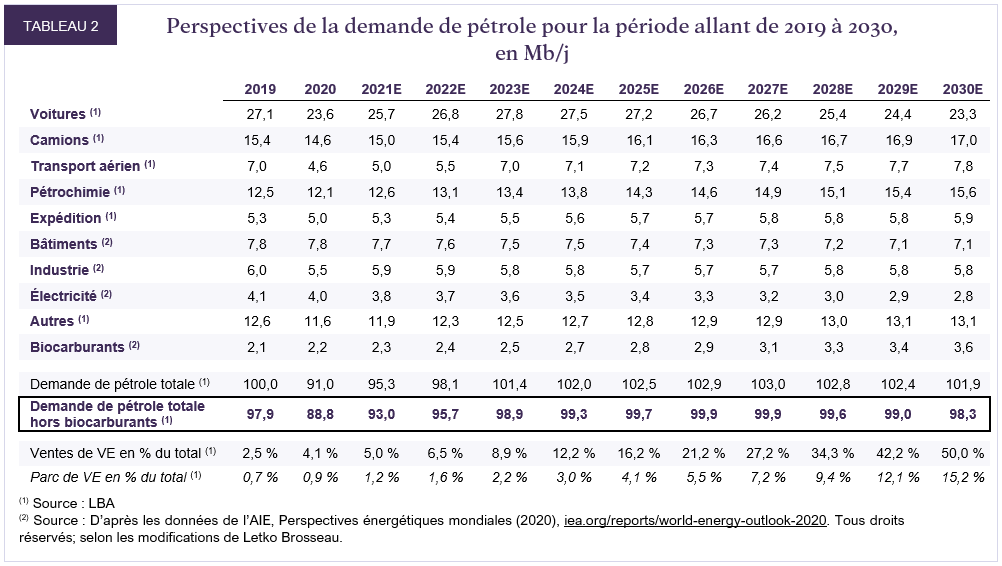

Les quelque 1,18 milliard de voitures à moteur à combustion interne (MCI) actuellement sur les routes consomment 27,1 Mb/j de pétrole, soit 27 % de la demande de 2019. Ils constituent de loin le principal sous-segment du plus grand marché des produits de base de la planète (graphique 1).

Quelle influence le scénario d’adoption rapide des VE aurait-il sur ce volume de consommation? Selon nos calculs, la demande de pétrole de ce segment ne baisserait que d’environ 14 % pour s’établir à 23,3 Mb/j. Même si les ventes de VE explosent dans ce scénario, la taille du parc de véhicules à MCI dans dix ans serait comparable à celle d’aujourd’hui, augmentant légèrement pour atteindre 1,20 milliard de voitures en 2030. Toutes choses étant égales par ailleurs, si le nombre de véhicules à MCI en circulation reste similaire, la consommation de pétrole devrait être semblable. Toutefois, en supposant que les gains d’efficacité énergétique atteignent 2,0 % par an et que les habitudes de conduite restent les mêmes, la consommation reculerait de 3,8 Mb/j, soit 14 %.

Reste à savoir, maintenant, si les autres segments du marché pétrolier peuvent contrebalancer ce recul de 3,8 Mb/j.

Quels sont les autres segments du marché pétrolier?

Camionnage

Le transport par camion, qui consomme 15,4 Mb/j, est le deuxième segment en importance après les voitures. Dans le passé, la croissance des activités de transport routier de marchandises a correspondu en gros à celle du PIB, et l’on s’attend à une hausse soutenue, notamment dans les marchés émergents. Jusqu’ici, les gains d’efficacité énergétique ont été de l’ordre de 1 % par an dans ce segment, ce qui laisse présager une forte augmentation de la demande de carburant pour le transport routier de marchandises si la croissance du PIB tourne autour de 2 à 3 % en moyenne.

Cela dit, la croissance de la demande de pétrole provenant du camionnage pourrait être freinée par le déploiement de véhicules électriques de transport de marchandises, comme le laissent penser les plans d’électrification de leur parc dévoilés par certaines entreprises comme Amazon. Soulignons toutefois que les poids lourds[1] (des 18 roues aux camions à ordures), qui ne représentent que 30 % des camions en circulation et 6 % de l’ensemble des véhicules, consomment environ 80 % du carburant utilisé pour le transport routier de marchandises et 30 % de l’ensemble du carburant de transport. Cela s’explique par des gains d’efficacité énergétique bien inférieurs et un kilométrage beaucoup plus élevé : en moyenne, un camion à 18 roues peut facilement parcourir 100 000 km par an alors que son économie de carburant est quatre fois pire que celle d’un véhicule utilitaire léger. De plus, la catégorie des véhicules industriels légers est beaucoup plus facile à électrifier au moyen de batteries ou de piles à combustible que celle des poids lourds, le défi technologique étant moindre puisque les besoins énergétiques sont moins élevés.

Ainsi, même si l’électrification s’amorce dans le segment des véhicules utilitaires légers, les 80 % restant du marché, du point de vue de la demande de pétrole, résisteront probablement nettement plus au changement. Or le développement de l’infrastructure routière dans les pays émergents facilite le transport sur de longues distances, ce qui, à notre avis, favorise la croissance du segment des poids lourds gourmands en essence.

Par conséquent, à moins que le développement et le déploiement de poids lourds électriques à batteries et à piles à combustible ne s’accélèrent considérablement, la demande de pétrole provenant du secteur du camionnage continuera vraisemblablement à croître au cours de la décennie.

En supposant que les activités de transport routier de marchandises augmentent parallèlement au PIB, que les gains d’efficacité soient en moyenne plus élevés que par le passé et que l’électrification remplace l’équivalent de 20 % du pétrole utilisé par les véhicules utilitaires légers d’ici 2030, la demande de pétrole provenant du camionnage passerait à 17 Mb/j, contre 15,4 Mb/j en 2019.

Industrie pétrochimique

Les produits pétrochimiques représentaient environ 13 % du marché pétrolier avant la pandémie. Ce segment a récemment connu une croissance plus rapide que le PIB et la plupart des observateurs du secteur s’attendent à ce qu’il constitue le principal moteur de la demande de pétrole dans un avenir prévisible. Leurs prévisions s’appuient sur l’utilisation plus généralisée des matières plastiques dans les pays émergents, qui en consommaient peu auparavant. En Inde, par exemple, la consommation par habitant représentait moins de 10 % de celle du Canada en 2015. D’autres produits essentiels dérivés des produits pétrochimiques, comme les engrais et le caoutchouc synthétique, devraient aussi gagner plus de terrain. Malgré les risques que posent certaines politiques sensées sur l’interdiction des plastiques ou le recyclage, par exemple, nous pensons que la demande de pétrole s’en ressentira relativement peu. Ainsi, selon l’AIE, de nouvelles interdictions des plastiques non réutilisables ne pourraient influencer que 2 % de la consommation totale de plastique, selon le poids; les fourchettes et les gobelets jetables ont beau faire partie de notre quotidien, compte tenu de leur faible densité, ils ne représentent qu’une infime partie de la production totale de l’industrie.

Dans ce contexte, nous supposons que la demande de pétrole provenant de l’industrie pétrochimique augmentera à un taux annuel composé de 2 %, pour passer de 12,5 Mb/j en 2019 à 15,6 Mb/j en 2030.

Transport aérien

Avant que la pandémie ne frappe de plein fouet l’industrie, la demande de transport aérien augmentait au taux remarquable de 5 % par an depuis 2000. Il est certes difficile de savoir quand s’opérera la reprise, mais on imagine mal que le transport aérien ne finira pas par redémarrer vigoureusement après la crise de la COVID-19. Selon Boeing[2], 80 % de la population mondiale n’a jamais pris l’avion. Or des millions de personnes s’enrichissent dans les pays émergents sous l’effet de la croissance économique, et nombreuses sont celles qui feront leur baptême de l’air.

Mais durant la prochaine décennie et probablement bien au-delà, il sera difficile de faire décoller ces nouveaux voyageurs sans que les avions utilisent beaucoup plus de pétrole qu’aujourd’hui. L’électrification de ces appareils est beaucoup plus ardue que celle des voitures, car leurs besoins énergétiques sont nettement supérieurs. Il existe plusieurs prototypes et des projets non commerciaux, mais aucune option de remplacement n’est susceptible de libérer sensiblement le secteur de l’emprise du pétrole cette décennie. La multiplication des déplacements aériens se traduira donc nécessairement par une augmentation de la consommation de kérosène.

En supposant que l’activité aérienne croîtra de 3,5 % de 2023 à 2030 et que les gains d’efficacité énergétique des avions s’inscriront à 2 % par an (la moyenne annuelle récente est de 1,4 % par siège-kilomètre offert), la demande de pétrole du secteur passerait de 7,0 Mb/j en 2019 à 7,8 millions en 2030.

Transport maritime de marchandises

D’énormes bâtiments gourmands en énergie sont souvent utilisés pour le transport maritime de marchandises. Comme dans le cas des avions, leur électrification est plus problématique que celle des voitures. D’autres sources de carburants sont donc envisagées ou déjà utilisées, notamment le gaz naturel liquéfié (GNL), le méthanol, les biocarburants et l’ammoniac. Toutes présentent divers problèmes, des infrastructures à la maturité technologique en passant par la densité énergétique, mais des progrès sont réalisés à de nombreux égards. Par ailleurs, l’Organisation maritime internationale s’est fixé l’objectif assez ambitieux de réduire de 40 % les émissions de gaz à effet de serre d’ici 2030 par rapport aux niveaux de 2008, ce qui incite les armateurs à envisager des solutions de remplacement. Parmi celles que nous avons mentionnées, le GNL est de loin l’option favorite. Mais les nouveaux bâtiments propulsés par du GNL sont plus chers et ne permettent de réduire les émissions que de 15 % tout au plus par rapport aux carburants traditionnels sur le cycle de vie complet (même si les émissions nocives telles que le soufre et les particules sont essentiellement éliminées). Qui plus est, comme dans le segment des voitures, il faudrait des années de ventes élevées de nouveaux bâtiments propulsés par le GNL ou d’autres sources de carburants pour modifier sensiblement la composition de la flotte et réduire la demande de pétrole.

Par conséquent, tant que les échanges internationaux se multiplient sous l’effet d’une économie mondiale en croissance, il est difficile d’envisager que ce segment de la demande de pétrole n’aura pas augmenté d’ici dix ans.

En supposant que les activités de transport maritime de marchandises grimpent parallèlement au PIB, que les gains d’efficacité se maintiennent et qu’environ 5 % de la flotte utilise des sources d’énergie autres que les biocarburants d’ici 2030, la demande de pétrole de ce secteur passerait de 5,3 Mb/j en 2019 à 5,9 Mb/j en 2030.

Bâtiments, industrie, électricité et autres utilisations

Les quelque 30 % restants du marché pétrolier sont plus méconnus, mais doivent tout autant être pris en compte.

Les bâtiments consomment plus de pétrole que les avions – 7,8 Mb/j en 2019 –, principalement pour chauffer les habitations et les lieux d’affaires. Le mazout de chauffage conservera sans doute sa place, dans les zones rurales en particulier. La demande de ce segment fléchira toutefois progressivement, même si l’on s’attend à ce que l’utilisation de gaz de pétrole liquéfiés (comme le propane) en cuisine augmente dans les pays émergents, car la plupart des nouvelles habitations sont chauffées au gaz naturel ou à l’électricité. L’AIE estime que la demande de pétrole de ce secteur tombera à 7,1 Mb/j d’ici 2030.

L’industrie, qui consomme 6,0 Mb/j, utilise le pétrole, en particulier du diesel, pour une foule de choses différentes allant de la conduite de tracteurs et du fonctionnement d’autres machines à l’alimentation de chaudières. Le pétrole devrait perdre lentement du terrain au profit du gaz naturel et de l’électricité pour certaines applications, mais l’augmentation de l’activité économique devrait essentiellement faire contrepoids. Selon l’AIE, la demande de pétrole de l’industrie tombera à 5,8 Mb/j d’ici 2030.

En 2019, 4,1 millions de barils de pétrole ont été utilisés chaque jour pour produire de l’électricité. Aussi modeste que cela puisse paraître, il s’agit du segment du marché pétrolier susceptible de disparaître le plus rapidement dans le cadre de la lutte contre les changements climatiques, car des solutions de remplacement existent déjà. Au Moyen-Orient, par exemple, où est concentrée 40 % de la production mondiale d’électricité à partir du pétrole, le passage du pétrole au gaz devrait s’accélérer dans des pays comme l’Arabie saoudite sous l’influence de politiques visant à maximiser les exportations pétrolières par l’exploitation des réserves de gaz naturel. Selon l’AIE, la demande de pétrole utilisé pour la production d’électricité tombera à 2,8 Mb/j d’ici 2030.

Enfin, environ 12,6 Mb/j sont utilisés pour un tas de produits dans lesquels le pétrole est difficilement remplaçable, comme le bitume entrant dans la composition de l’asphalte, les lubrifiants, les cires, etc. Cette consommation devrait en général augmenter de concert avec l’activité économique. Nous estimons que la demande de pétrole à cet égard atteindra 13,1 Mb/j en 2030.

Une conclusion s’impose : il sera très difficile de remplacer le pétrole d’ici 2030

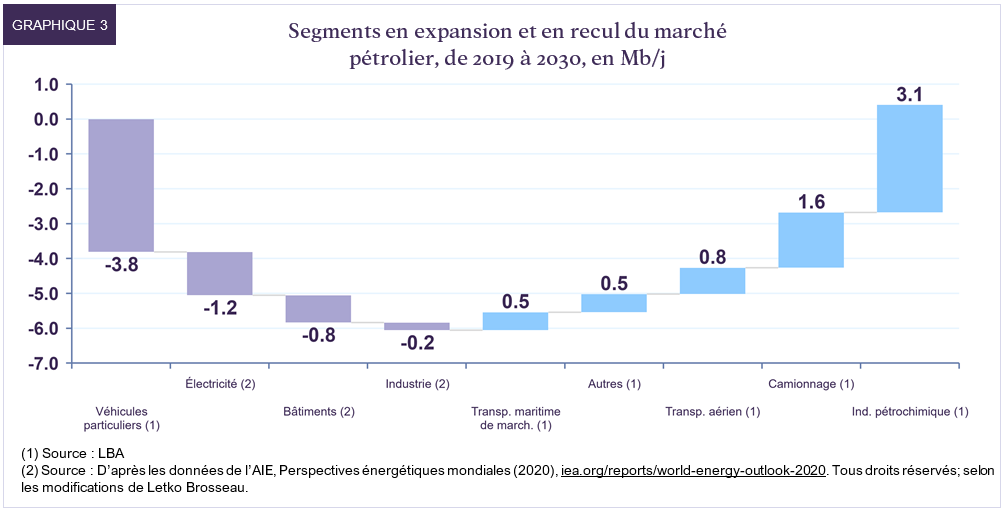

Tout bien considéré, dans le scénario susmentionné d’adoption rapide des VE au cours de la prochaine décennie, l’augmentation de la demande de pétrole des segments en expansion (camionnage, industrie pétrochimique, transport aérien, transport maritime, etc.), estimée à 6,5 Mb/j, dépasse légèrement la baisse prévue de 6,1 Mb/j dans les autres segments (voitures, bâtiments, industrie et production d’électricité) (graphique 3). Ainsi, compte tenu de la pénétration accrue des biocarburants, l’analyse pointe vers une demande de pétrole brut de 98,3 Mb/j en 2030 contre 97,9 Mb/j en 2019, le point culminant se situant juste au-dessous de 100 Mb/j, en 2027 (tableau 2). Soulignons que telle est la situation même dans l’hypothèse d’un taux d’adoption massif des véhicules électriques qui dépasserait bon nombre des estimations actuelles pour atteindre 50 % des ventes de nouvelles automobiles d’ici 2030.

Comme nous l’avons mentionné, cette conclusion paradoxale s’explique par le fait qu’il faudra des années pour que le parc de voitures se renouvelle et soit entièrement électrifié : dans ce scénario, nous estimons que seulement 15 % des voitures en circulation seront électriques d’ici 2030, même si leurs ventes atteignent 50 %.

Le résultat est encore plus intéressant lorsque l’on passe au peigne fin les perspectives de chaque segment du marché. On constate alors qu’il n’existe tout simplement pas de substituts susceptibles de prendre la relève du pétrole. L’analyse ci-dessus montre clairement qu’un recul de la demande de pétrole au fil de la décennie ne serait possible que si une bonne partie des flottes routière, aérienne et maritime utilisait d’autres technologies soit inexistantes, soit embryonnaires et sans doute difficiles à mettre en œuvre rapidement. Ou encore, il supposerait que la consommation de plastique ne se répandra pas rapidement dans les pays émergents malgré la hausse du niveau de vie. Or ces hypothèses sont invraisemblables.

Aussi pensons-nous qu’il est difficile d’échapper à la réalité d’une demande de pétrole qui continuera d’augmenter pendant la majeure partie de cette décennie.

Quelles répercussions la résilience du marché pétrolier a-t-elle sur…

… les changements climatiques?

L’analyse ci-dessus montre peut-être avant tout qu’on ne peut probablement pas compter sur le marché pétrolier dans la lutte contre les changements climatiques, du moins au cours de la prochaine décennie. Selon le Groupe d’experts intergouvernemental sur l’évolution du climat (GIEC), pour atteindre les objectifs de réduction des émissions qui limiteraient le réchauffement planétaire à 1,5 degré, il faudra que la consommation de pétrole primaire recule de 8 %[3] par rapport à 2010 d’ici 2030. Cela correspond à une consommation de pétrole brut d’environ 80 Mb/j, qui exigerait un recul massif de 20 % sur la prochaine décennie. Dans ce contexte, notre analyse de la rigidité du marché pétrolier remet les pendules à l’heure et ne prête guère à l’optimisme. Cela dit, cette prise de conscience nous permet au moins de réfléchir aux solutions possibles. D’une part, elle souligne l’urgence de décarboniser le parc automobile. De l’autre, il en ressort que la manière la plus probable de limiter le réchauffement climatique à 1,5 degré serait de compter encore plus sur les énergies renouvelables pour remplacer le gaz naturel et surtout le charbon. Il en ressort aussi que le captage et la séquestration du carbone pourraient revêtir encore plus d’importance que ce qui est actuellement envisagé.

Mais cela soulève une autre question. Dans un contexte aussi lugubre, comment peut-on justifier le moindre investissement dans le pétrole? Ne devrions-nous pas renoncer à soutenir une industrie dont la planète a du mal à se défaire, sachant que les conséquences pourraient autrement être désastreuses? Nous abordons cette question cruciale plus loin.

… les cours du pétrole?

La conclusion qu’il est improbable de voir la demande fléchir sur la prochaine décennie est une partie importante de l’équation de prévision des prix. Toutefois, les prix dépendent en définitive aussi de l’offre.

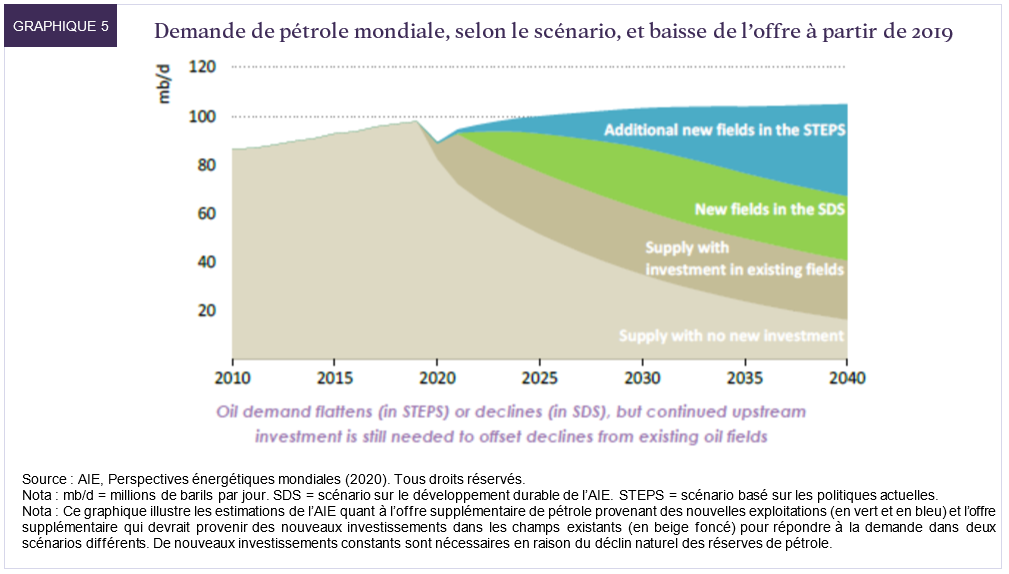

Le déclin implacable du marché pétrolier à un rythme de 4 à 5 % par an oblige les sociétés à accroître leurs capacités à raison de 20 à 25 Mb/j sur une période de cinq ans simplement pour maintenir l’offre à 100 Mb/j (graphique 5). Avant la pandémie, nous étions déjà très optimistes quant aux perspectives du rapport entre l’offre et la demande. En effet, nos analyses montraient qu’après cinq ans de sous-investissement, certaines parties du marché pétrolier connaîtraient un déclin plus marqué, alors même que la productivité et l’accès aux capitaux des sociétés pétrolières américaines se détérioraient. Et nous n’avions pas tort : au début de 2020, avant la pandémie, le prix du baril de Brent a atteint 70 $.

Aujourd’hui, alors que depuis un an les sociétés pétrolières réduisent à l’essentiel leurs dépenses d’investissement dans une tentative désespérée de préserver leurs liquidités, et que certains producteurs comme BP et Shell ont annoncé leur intention de réorienter des fonds ailleurs et de laisser fléchir leur production de pétrole – ce qui révèle une fuite permanente de capitaux hors de l’industrie –, nous sommes encore moins convaincus de la capacité de l’offre à répondre aisément à la demande. En outre, le matraquage du cours de leurs actions a contraint de nombreuses grandes sociétés pétrolières cotées en Bourse à travers le monde à promettre une rigueur budgétaire sous-entendant une réduction des fonds affectés au forage de nouveaux puits et une augmentation des rendements des actionnaires.

Nous avons estimé la production mondiale de pétrole pour les cinq prochaines années. En supposant 1) un fort rebondissement de la production aux États-Unis qui dépasse de 1 Mb/j son niveau record de 2019, 2) une reprise de la production de l’OPEP au niveau de 2019 et 3) un retour de l’Iran sur le marché, nous pensons que l’offre de pétrole en 2025, de l’ordre de 102 à 103 Mb/j, ne ferait que répondre à la demande prévue dans notre scénario d’adoption rapide des VE. Si la demande se révèle plus forte, le marché pétrolier disposera selon nous de peu d’options à faible coût qui lui permettront d’accroître l’offre rapidement.

Sachant que la demande devrait continuer d’augmenter et que l’offre pourrait rester limitée, nous pensons que le marché se resserrera considérablement lorsque les effets de la pandémie se seront estompés. Selon nous, le coût marginal de l’offre qui permettrait de répondre à la demande suppose un prix du pétrole WTI d’au moins 60 $, et nous présumons qu’il s’établira en moyenne à ce niveau cette décennie, sachant qu’il pourrait augmenter considérablement, surtout au cours des prochaines années.

… les actions pétrolières?

De nombreuses sociétés pétrolières sont extrêmement rentables lorsque le cours du pétrole atteint 60 $. En moyenne, d’après les cours actuels des actions, nous estimons que nos sociétés en portefeuille offriraient un rendement des flux de trésorerie disponibles de 25 % et se négocieraient à un multiple d’à peine 2,9 fois les flux de trésorerie en 2022 en supposant un prix du baril de pétrole de 60 $. Et comme l’industrie privilégie de nouveau le rendement des actionnaires plutôt que les réinvestissements dans les activités, nous pensons que cet excédent de trésorerie sera plus que jamais affecté au versement de dividendes et au rachat d’actions. À l’heure actuelle, nos sociétés énergétiques affichent un bon rendement moyen de 2,5 %.

Nous ne pensons pas que les actions pétrolières renoueront avec leurs multiples de valorisation antérieurs, puisque les enjeux éthiques qui éloignent les investisseurs du marché pétrolier sont peu susceptibles de disparaître. Cependant, les valorisations susmentionnées laissent à nos yeux d’amples possibilités de progression sans que les titres aient besoin d’atteindre leurs multiples historiques. D’ici 2024, nous entrevoyons une appréciation annuelle moyenne de 25 % de nos placements énergétiques.

Là où le bât blesse

Nous avons exposé ci-dessus les raisons pour lesquelles le pétrole n’est pas près de tirer sa révérence et l’attrait financier des placements dans ce secteur.

Mais le débat doit évidemment porter sur l’urgence du problème climatique auquel nous sommes confrontés et le rôle éventuel des investisseurs à cet égard.

Le dilemme est le suivant :

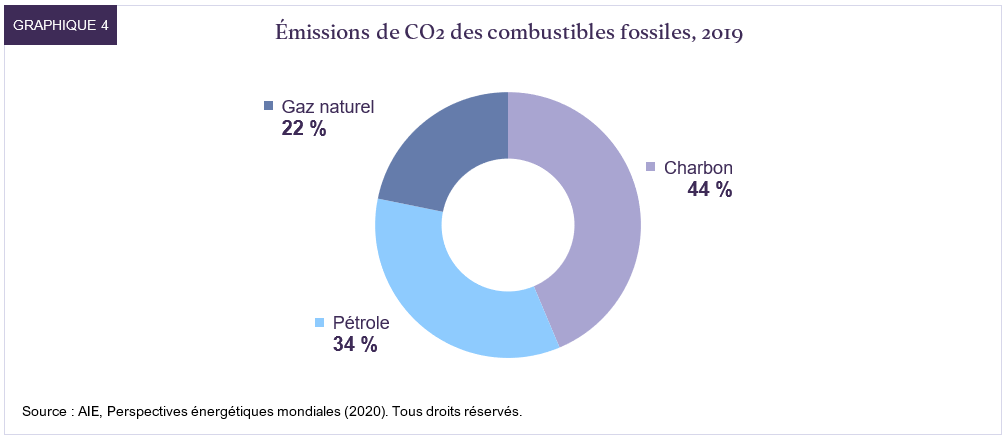

Il y a d’une part la réalité des changements climatiques, qui menacent nos moyens de subsistance et ceux des générations futures. Les scientifiques tirent la sonnette d’alarme depuis des années et il est inutile de revenir sur la question. Le pétrole, combustible fossile à l’origine de 34 %[4] des émissions mondiales annuelles de CO2, est l’un des trois principaux responsables, et nous nous devons d’en restreindre la consommation pour limiter le réchauffement climatique à 1,5 degré.

Mais d’autre part, le pétrole est, de fait, tellement inextricablement lié à notre vie quotidienne qu’il est extrêmement difficile de nous affranchir de notre dépendance dans un avenir proche. Une analyse des différents segments du marché pétrolier, comme celle que nous avons présentée, le démontre clairement. Il en ressort que parmi les nombreuses utilisations du pétrole, rares sont celles où les produits pétroliers seraient susceptibles d’être bientôt remplacés par des substituts. Nous ne pouvons tout simplement pas vivre sans pétrole – pour le moment.

Nous ne nous faisons pas d’illusion : ces deux réalités sont bel et bien inconciliables. En continuant à recourir au pétrole, nous alimentons les changements climatiques, mais il paraît impossible de mettre un terme à notre dépendance.

En tant qu’investisseurs, que devrions-nous donc faire?

L’abandon pur et simple des combustibles fossiles est une option qui continue de gagner du terrain. Nombreux sont les investisseurs qui décident, par préférence personnelle, de ne pas participer à une industrie ayant une externalité aussi négative, et nous respectons leur choix. Mais que l’on investisse ou non dans ce secteur, un camion en Inde devra transporter des marchandises, un clavier d’ordinateur en plastique sera acheté en Chine et de l’engrais servira à faire pousser des cultures quelque part au Brésil. Que nous investissions ou non dans des actions pétrolières, cela ne change rien à la demande de pétrole, de sorte que l’abandon de ces actions influe peu sur les changements climatiques et fait abstraction de la réalité de notre vie quotidienne.

Pour être francs, la stratégie de désinvestissement est logique en un sens : le recul des placements en actions cotées en Bourse fait grimper le coût des capitaux des sociétés pétrolières, donc leurs coûts d’approvisionnement et le prix du pétrole. Plus coûteux, le pétrole perd en compétitivité par rapport à ses substituts, ce qui facilite la transition énergétique, du moins c’est ce que l’on croit.

Et, à vrai dire, nous pensons que cela pourrait sans doute légèrement éroder la part de marché du pétrole. Mais nous pensons aussi que : 1) l’effet définitif sur la demande de pétrole n’aiderait pas nécessairement à atténuer les changements climatiques, et 2) cela aurait comme conséquence indésirable de grever le budget des populations à faible revenu, comme la main-d’œuvre dans les économies émergentes. Celles-ci consacrent une part disproportionnée de leurs revenus à l’énergie, notamment pour se rendre au travail tous les jours, chauffer leur domicile ou cuisiner. Ce ne sont alors pas des dépenses discrétionnaires, mais des dépenses essentielles fixes. Nous ne pouvons imaginer une façon plus injuste de faciliter la transition énergétique que de faire grimper les frais de subsistance des personnes les plus démunies. C’est précisément l’effet qu’a l’augmentation délibérée du prix du pétrole.

Par conséquent, nous préférons miser sur l’engagement. Au lieu de tourner le dos au marché du pétrole en croisant les doigts pour qu’il disparaisse, nous cherchons à dialoguer avec l’industrie et à comprendre ce que font les équipes de direction de ces sociétés pour réduire au minimum leur impact climatique. Par exemple, l’extraction et le raffinage de pétrole sont des processus à forte intensité énergétique, à l’origine de 8 % des émissions mondiales de CO2, d’après nos estimations. Ce sont donc des facteurs proportionnellement importants, mais de nombreuses sociétés pétrolières font tout leur possible pour réduire leurs propres émissions. Le produit de leurs activités est certes nettement plus problématique que les processus, mais il n’en demeure pas moins que ces sociétés ont accompli autant, voire plus de progrès tangibles que les sociétés de bon nombre d’autres secteurs en s’attaquant à ce qu’elles peuvent en fait contrôler – leurs émissions de types 1 et 2. Le fait d’être actionnaires de ces sociétés nous donne voix au chapitre et nous permet de les pousser à prioriser de tels efforts. En liquidant nos placements, nous perdrions cette capacité.

Entre-temps, plusieurs sociétés énergétiques que nous détenons abordent de front la transition énergétique. Ainsi, Shell et Total, deux des fleurons de l’industrie pétrolière mondiale, comptent désormais parmi les plus grands investisseurs dans les énergies renouvelables. Suncor investit dans des parcs éoliens. ConocoPhillips, l’une des plus grandes compagnies pétrolières américaines, a annoncé son ambition de ne générer aucune émission nette de gaz à effet de serre d’ici 2050 et a adhéré à une organisation qui milite pour l’application d’une taxe nationale sur le carbone aux États-Unis.

Ces initiatives écologiques se seraient-elles concrétisées en l’absence d’actionnaires engagés? Difficile d’en être certain, mais cela n’a sans doute pas nui à la cause. L’avenir de la planète repose sur la multiplication d’initiatives de ce genre, et nous ferons pression pour qu’elles voient le jour, au nom de nos clients – mais nous ne pouvons le faire qu’en tant qu’actionnaires.

Conclusion

Il y a environ un an, Blackrock, le gestionnaire de fonds le plus grand au monde, a fait couler beaucoup d’encre en annonçant la refonte de son processus d’investissement sous l’angle des facteurs environnementaux, sociaux et de gouvernance (ESG). La société a mis l’accent sur les changements climatiques, en promettant de commencer à se défaire de certaines entreprises de combustibles fossiles comme celles qui produisent du charbon thermique, et d’accorder plus d’attention que jamais aux caractéristiques environnementales de ses placements. Elle entend doubler le nombre de ses fonds ESG négociés en bourse au cours des prochaines années pour le porter à 150. Dans sa lettre annuelle aux chefs de la direction, Larry Fink, le chef de la direction de Blackrock, a avancé que, sous l’impulsion de la prise de conscience des risques climatiques, nous sommes à la veille d’une transformation fondamentale de la finance. Nous en convenons.

Mais certaines déclarations importantes sont passées inaperçues sous les manchettes : « La transition énergétique s’étalera sur plusieurs décennies » et « la technologie ne permet pas pour l’instant de proposer des solutions de rechange rentables pour remplacer beaucoup des usages essentiels de la consommation d’hydrocarbures. Nous devons être conscients des réalités économiques, scientifiques, sociales et politiques liées à la transition énergétique. Les gouvernements et le secteur privé se doivent de collaborer pour définir une transition juste et équitable. Notre progression vers un monde à faible intensité de carbone doit concerner l’ensemble de la société et ne peut se permettre d’ignorer des pays entiers, notamment ceux en voie de développement ». [caractères gras ajoutés]

En écrivant ces mots, il avait les yeux rivés sur les deux mêmes réalités inconciliables que nous.

À notre avis, les investisseurs qui choisissent d’éviter les sociétés pétrolières ne portent leur attention que sur la réalité des changements climatiques en faisant abstraction de nos vies quotidiennes. Pour notre part, nous jugeons préférable – dans l’intérêt de nos clients et de la planète – de reconnaître honnêtement les deux côtés de la médaille. Ainsi, nous pouvons réellement influencer les cours des choses.

Mais nous sommes conscients qu’un jour la montée en puissance des VE pourrait compromettre l’attrait financier des investissements dans de nombreuses sociétés pétrolières. La question n’est peut-être pas de savoir si, mais quand on mettra fin à ces investissements. Tout ce que nous disons ici, c’est que, vu 1) la résilience de la demande de pétrole cette décennie malgré la croissance des ventes de VE, 2) une offre de pétrole qui peine à répondre à la demande après la pandémie et 3) des valorisations attrayantes, ce jour n’est pas arrivé.

M. Letko, diplômé de l’Université Columbia (MBA pour cadres), de University College Dublin (MA, économie) et de l’Université McGill (BA, économie), détient le titre de CFAᴹᴰ. Avant de se joindre à Letko Brosseau en 2018, il a travaillé au sein de l’équipe de recherche en actions de Barclays à New York, où il a couvert le secteur du pétrole et du gaz naturel de 2015 à 2018. De 2013 à 2015, il a été associé dans l’équipe de recherche économique d’Evercore ISI, également à New York.

Mentions légales

[1] Selon la définition de l’AIE

[2] https://theicct.org/sites/default/files/publications/LNG%20as%20marine%20fuel%2C%20working%20paper-02_FINAL_20200416.pdf

[3] Nous avons extrapolé le déclin médian des quatre exemples de trajectoires modélisées qui sont présentées dans un rapport du GIEC (voir Masson-Delmotte, et. coll., 2018, « Réchauffement planétaire de 1,5 °C. Rapport spécial du GIEC », Résumé à l’intention des décideurs, GIEC. Disponible en anglais à l’adresse https://www.ipcc.ch/2018/10/08/summary-for-policymakers-of-ipcc-special-report-on-global-warming-of-1-5c-approved-by-governments/).

[4] AIE, Perspectives énergétiques mondiales 2020 – Annexe A

Sauf indication contraire, tous les montants en dollars cités dans le texte sont en dollars américains.

Les informations et opinions contenues dans les présentes sont fournies à titre indicatif seulement, sont sujettes à changement et ne visent pas à fournir des conseils d’ordre comptable, juridique ou fiscal, ni des recommandations en matière de placement, et ne doivent pas être utilisées comme tel. Les sociétés mentionnées dans les présentes sont à titre indicatif uniquement et ne sont pas considérées comme une recommandation d’achat ou de vente. Il ne faut pas supposer qu’un investissement dans ces entreprises était ou serait rentable. À moins d’indication contraire, les renseignements sont présentés aux dates indiquées. Bien que ces renseignements soient considérés comme exacts à la date où ils ont été préparés, Letko, Brosseau & Associés Inc. ne peut garantir qu’ils sont exacts, complets et à jour en tout temps.

Lorsque les renseignements contenus dans les présentes proviennent ou sont dérivés de sources externes, les sources dont ils proviennent sont considérées comme étant fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, l’exhaustivité ou la fiabilité de ces renseignements. Les opinions ou estimations contenues dans les présentes constituent notre jugement à cette date et sont sujettes à changement sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés dans les présentes seront atteints ou réalisés.

Les renseignements contenus dans les présentes ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements, ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Les présentes peuvent contenir certaines déclarations prospectives qui reflètent nos attentes actuelles ou prévisions quant à des événements futurs concernant l’économie, les changements du marché et ses tendances. De par leur nature, les énoncés prospectifs sont assujettis, entre autres, à des risques, des incertitudes et des hypothèses concernant les devises, la croissance économique, les conditions actuelles et prévues et d’autres facteurs appropriés dans les circonstances pouvant faire en sorte que les événements, résultats, performances ou perspectives réels diffèrent sensiblement de ceux exprimés dans, ou sous-entendus par, lesdits énoncés. Les lecteurs sont avisés de ne pas se fier indûment à ces énoncés prospectifs.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :