Canada - FR

Canada - FR U.S. - EN

U.S. - ENPerspectives sur la conjoncture économique et les marchés financiers

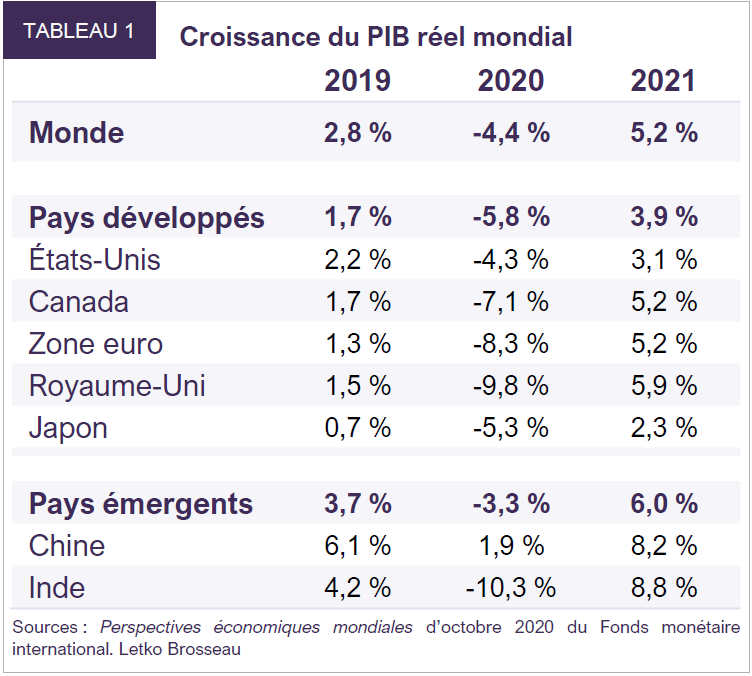

Janvier 2021 Télécharger la version PDF- L’activité économique s’apprête à rebondir fortement après la pandémie. Le FMI prévoit que le PIB réel mondial progressera de 5,2 % en 2021.

- Aux États-Unis, la demande intérieure et des politiques de soutien vigoureuses stimulent l’activité. Nous nous attendons à une hausse de 3,1 % du PIB américain en 2021.

- Des mesures de relance exceptionnelles et les tendances positives de l’emploi et des salaires nous rendent optimistes à l’égard de l’économie canadienne. Nous anticipons une croissance de 5,2 % du PIB réel durant l’année qui vient.

- Dans la zone euro, la relance monétaire et budgétaire devrait atteindre 49,9 % du PIB, soit l’une des réponses les plus robustes du monde à la pandémie. Nous prévoyons une progression de 5,2 % du PIB réel en 2021.

- La Chine battant la marche, le FMI s’attend à ce que le PIB réel des pays émergents croisse de 6,0 % en 2021.

- Les bourses mondiales ont clôturé 2020 à de nouveaux sommets, dynamisées par l’arrivée de plusieurs vaccins efficaces, la poursuite du soutien monétaire et budgétaire et les signes grandissants d’une forte reprise économique.

- Nous continuons d’éviter les segments du marché qui affichent des cours exorbitants. Nos portefeuilles d’actions se négocient à des multiples raisonnables, versent des dividendes intéressants et sont bien placés pour profiter de la reprise.

- Les obligations à long terme offrent peu de revenu et peu de protection du pouvoir d’achat. Nous gérons prudemment nos portefeuilles de titres à revenu fixe pour préserver le capital.

Résumé

L’année écoulée n’a ressemblé à aucune autre. La pandémie a provoqué des perturbations sociales et des dégâts économiques sans précédent à l’échelle mondiale, mais c’est la vitesse du rétablissement qui vole la vedette.

Alors qu’on ne connaissait presque rien de la COVID-19 début janvier 2020, plusieurs vaccins pouvaient déjà être utilisés d’urgence au terme d’essais complets à la fin de l’année. La vaccination des populations à haut risque a débuté et environ 800 000 doses ont été administrées aux États-Unis en 10 jours à peine. Les autorités prévoient pouvoir vacciner jusqu’à 100 millions d’Américains d’ici mars 2021 et le reste de la population d’ici la fin du deuxième trimestre. Bien que la pandémie ait causé la pire récession depuis les années 1930, cette récession s’est aussi avérée l’une des plus courtes grâce aux mesures de relance vigoureuses rapidement adoptées dans le monde. Durant la même année, le S&P 500 a connu la chute la plus rapide de son histoire pour ensuite toucher de nouveaux sommets.

On constate de plus en plus que la reprise économique mondiale se poursuit, malgré un léger resserrement des restrictions dans la foulée de la deuxième vague du virus. Jusqu’à maintenant, les autorités ont réagi par des restrictions ciblées pour ralentir propagation de la pandémie. Des indicateurs importants comme la croissance du revenu et la création d’emplois attestent du rétablissement du marché du travail. À l’échelle mondiale, l’activité manufacturière est robuste et les prix des produits de base se renforcent. De plus, après avoir annoncé des mesures extraordinaires totalisant 33 % du PIB mondial, les autorités monétaires et budgétaires amplifient leurs mesures de relance pour donner un élan supplémentaire à l’activité économique.

Ensemble, ces facteurs nous font penser que l’économie mondiale pourrait connaître cette année sa plus forte expansion en plus d’une décennie. Le FMI prévoit une croissance de 5,2 % du PIB réel mondial en 2021, en net rebond par rapport à la contraction de 4,4 % enregistrée en 2020 (tableau 1).

Les ménages américains soutenus par la hausse des salaires et les mesures de relance

L’économie américaine a connu la plus forte accélération de son histoire au troisième trimestre, le PIB réel augmentant de 7,5 % par rapport au deuxième trimestre. Les ménages ont joué un rôle clé dans cette expansion, avec une hausse nominale de 10,0 % des dépenses de consommation sur le trimestre. De plus, les indicateurs de consommation restent positifs malgré les nouvelles mesures d’endiguement du virus.

En novembre, le salaire horaire moyen a monté de 4,4 % sur un an et les heures de travail hebdomadaires ont augmenté de 1,5 %. Malgré un chômage élevé de 6,7 %, le revenu disponible des ménages est en forte hausse de 4,3 % sur 12 mois. La nette progression des salaires et les programmes gouvernementaux de remplacement du revenu ont annulé l’effet négatif de millions de pertes d’emplois. Avec un taux d’épargne robuste de 12,9 % et une valeur nette des ménages à un sommet historique de 124 000 milliards de dollars, les consommateurs américains sont bien placés pour surmonter la deuxième vague de contagion.

Les ventes — de détail comme de biens très coûteux — témoignent de la vigueur des dépenses de consommation. Les ventes au détail ont bondi de 32,4 % entre avril et novembre et sont en hausse de 4,1 % par rapport au même moment l’année dernière. La robustesse des ventes de matériaux de construction et des ventes de véhicules, en hausse de 18,2 % et 6,4 % respectivement sur un an, ont contribué positivement à l’activité commerciale en novembre. D’autre part, sur un an, les ventes de logements neufs et existants ont grimpé de 20,8 % et 25,8 % respectivement, dopées par la solidité des consommateurs et des taux hypothécaires historiquement bas. Autre facteur favorable à la croissance américaine en 2021, les secteurs du voyage et de l’accueil devraient bénéficier d’une demande refoulée lorsque le taux de vaccination permettra une réouverture générale de l’économie.

De son côté, le secteur industriel américain affiche une reprise impressionnante. En octobre, les commandes totales, les commandes de biens durables et les livraisons manufacturières ont augmenté pour un sixième mois d’affilée. Indicateur de croissance industrielle, l’indice PMI manufacturier Markit a grimpé à 57,1 en décembre, un sommet en plus de cinq ans. Jusqu’à maintenant, les restrictions ont généralement épargné le secteur manufacturier, dont la résilience pourrait contribuer à atténuer l’impact économique de la deuxième vague du virus.

Durant les 11 mois terminés en décembre, la Réserve fédérale américaine a pris des mesures de relance monétaire estimées à 6 200 milliards de dollars et abaissé son taux directeur de 150 pb. Ces efforts ont été essentiels pour éviter une crise financière aux premiers stades de la pandémie. L’absence de pressions inflationnistes permettra la poursuite d’une politique monétaire accommodante jusqu’à ce que la reprise soit bien engagée. Sur le front budgétaire, le Congrès a récemment approuvé une loi d’assistance COVID-19 de 900 milliards de dollars visant à soutenir la reprise d’ici à ce que la vaccination permette le retour à une activité économique normale plus tard cette année.

À notre avis, l’économie américaine bénéficie d’un dynamisme de même que des politiques de soutien voulues pour résister aux vents contraires accompagnant la deuxième vague de contagion. Le pays sera sans doute l’un des premiers à vacciner sa population à grande échelle et nous nous attendons à ce que son PIB réel affiche une forte progression de 3,1 % en 2021.

Le Canada mûr pour une percée en 2021

L’économie canadienne est sortie de la récession au troisième trimestre, le PIB réel connaissant la plus forte expansion trimestrielle de l’histoire à 8,9 %. Les dépenses de consommation ont monté de 12,8 %, portées par une embellie soutenue de l’emploi et des revenus. Il s’est créé 62 000 emplois en novembre, septième mois consécutif de progression sur ce plan. Environ 80 % des emplois perdus entre février et avril ont été récupérés, et le taux de chômage a baissé à 8,5 %, contre un sommet de 13,7 % au plus fort de la crise. Les données de rémunération sont également encourageantes. Le salaire horaire moyen a grimpé de 5,4 % durant les trois mois terminés en novembre. La hausse est de 6,1 % dans le secteur des services et de 2,3 % dans celui des biens.

Les ventes au détail ont augmenté de 7,5 % sur un an en octobre, preuve de la résilience des consommateurs canadiens. Le marché du logement reste vigoureux, avec des ventes et des prix en hausse de 32,1 % et 13,8 % respectivement sur un an en novembre. Les perspectives sont tout aussi bonnes pour le secteur industriel. L’indice PMI manufacturier est demeuré au-dessus de 50 depuis juillet, annonçant une forte croissance de la production des usines.

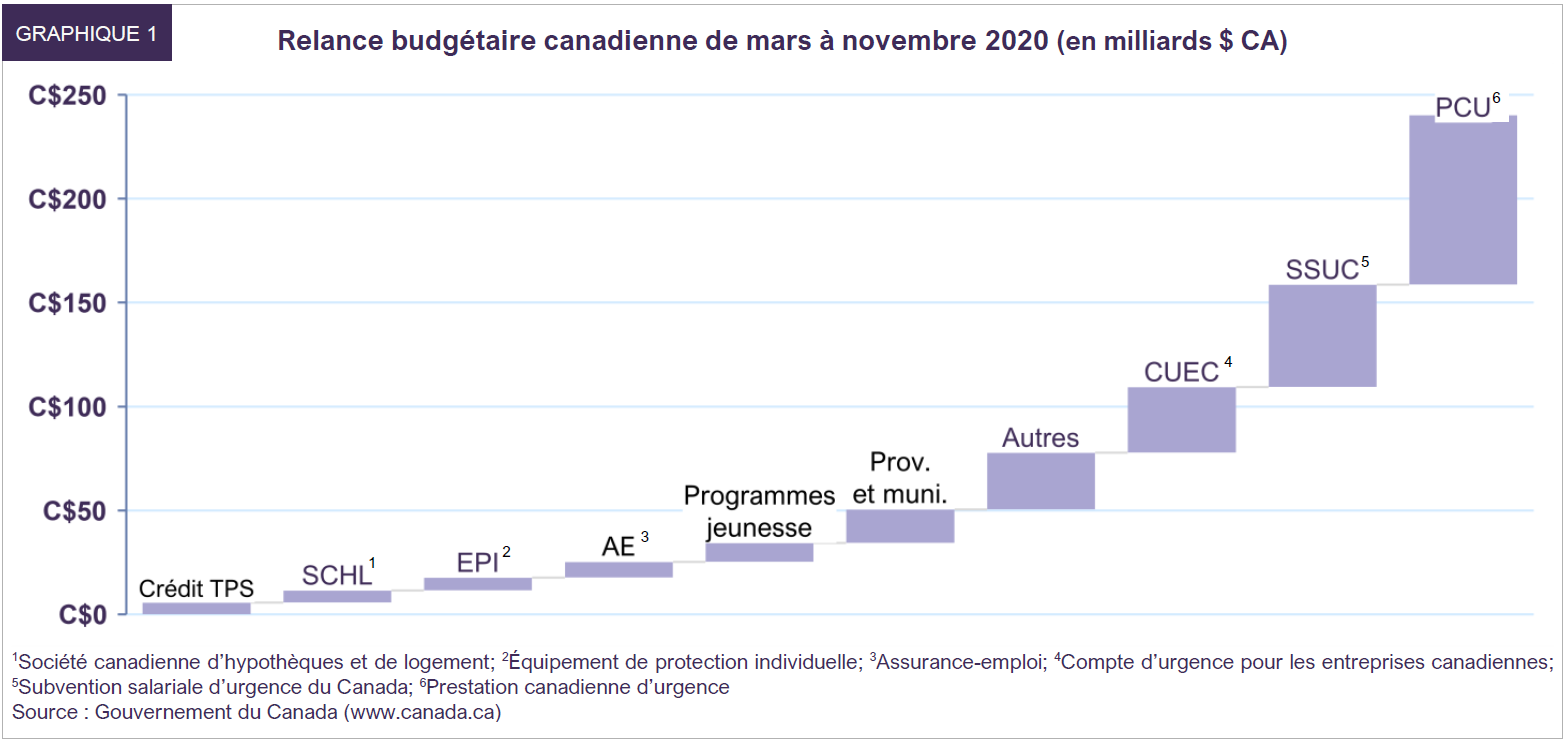

Entre mars et novembre, le gouvernement fédéral a injecté 240 milliards de dollars CA, soit près d’un milliard par jour, en mesures de relance destinées aux particuliers, aux entreprises et aux organismes publics (graphique 1). L’annonce d’un investissement supplémentaire de 100 milliards de dollars CA après la pandémie fait penser que l’économie canadienne bénéficiera encore un certain temps d’une stimulation exceptionnelle. De plus, la Banque du Canada assurera une abondante liquidité par ses taux d’intérêt ultra-bas et ses achats d’obligations à hauteur de 4 milliards de dollars CA par semaine.

Vu l’ampleur des politiques de soutien et la réouverture de l’économie que permettra la vaccination, nous prévoyons une hausse de 5,2 % du PIB réel du Canada en 2021, un sommet en 20 ans.

L’Europe tient bon malgré de nouvelles restrictions

Le PIB réel de la zone euro a affiché une progression trimestrielle de 12,5 % au T3, après une contraction record de 11,7 % au T2. Sur fond d’allégement des restrictions, les dépenses des ménages ont bondi de 13,6 % au T3, dynamisées par une forte création d’emplois et par des hausses de salaire. Le nombre de personnes employées a augmenté de 1,0 % sur le trimestre tandis que les salaires ont grimpé de 2,2 % sur un an. Malgré un léger resserrement de la restriction de la mobilité depuis la fin du troisième trimestre, les dépenses de consommation restent robustes. En octobre, la hausse des ventes au détail sur un an s’établissait à 8,2 % en Allemagne, 5,9 % en France, 2,9 % en Italie et 4,3 % pour l’ensemble de la zone euro.

L’Allemagne, principale économie européenne, est sortie de la récession grâce à la vigueur de son secteur industriel. En octobre, la production des usines a augmenté pour un sixième mois d’affilée, à hauteur de 3,2 % sur un mois, et les nouvelles commandes ont affiché une progression mensuelle de 3,5 %. L’indice PMI manufacturier est en territoire d’expansion depuis juillet, signe que la reprise industrielle continuera de contribuer à la croissance économique du pays.

En Europe, la dernière vague de restrictions liées à la santé publique a moins touché le secteur manufacturier que celui des services. L’indice PMI manufacturier de la zone euro est resté au-dessus de 50 depuis juillet, signe d’une expansion soutenue depuis l’été. Dans l’ensemble, la résilience du secteur industriel devrait compenser en partie les pertes au niveau de l’accueil et des commerces de détail non essentiels tant que durent les fermetures.

En plus d’une demande soutenue de biens de consommation et d’une activité manufacturière robuste, l’économie de la zone euro profite de mesures de relance monétaire et budgétaire parmi les plus vigoureuses au monde. Le programme d’achats d’urgence face à la pandémie (PEPP) de 1 850 milliards d’euros de la Banque centrale européenne (BCE) durera au moins jusqu’en mars 2022 et le réinvestissement des titres PEPP à l’échéance se poursuivra au moins jusqu’à la fin de 2023, bien après que la reprise soit engagée dans la région. De plus, la BCE a annoncé qu’elle prolongeait jusqu’en juin 2022 ses opérations ciblées de refinancement à long terme (TLTRO), dans le cadre desquelles elle offre un financement à long terme aux banques au taux très attrayant de -1,0 %. Sur le plan budgétaire, les dépenses combinées des 19 gouvernements de la zone euro se chiffrent à 4 270 milliards d’euros jusqu’à maintenant, sans compter les 800 milliards d’euros supplémentaires qui font actuellement l’objet de discussions. Au total, la relance monétaire et budgétaire devrait atteindre 49,9 % du PIB de la zone euro. Ces efforts aideront à faire le pont, le temps que la vaccination permette la revitalisation des secteurs les plus malmenés de l’économie.

Nous prévoyons une croissance de 5,2 % de la zone euro en 2021.

Le nouvel accord de commerce et de coopération entre l’Union européenne et le Royaume-Uni (TCA) élimine le risque d’un Brexit sans entente, mais les perspectives à moyen terme pour le Royaume-Uni resteront brouillées par l’incertitude car des négociations supplémentaires devraient s’ensuivre. Les exportations vers l’Union européenne (14 % du PIB du R.-U.), les investissements des entreprises (14 % du PIB du R.-U.) et le secteur financier (6 % du PIB du R.-U.) pourraient tous connaître des perturbations. Cependant, à court terme, le pays devrait profiter du rebond qui suivra la pandémie. Le FMI s’attend à une croissance de 5,9 % du PIB réel durant l’année qui vient.

La Chine mène la croissance mondiale

En Chine, divers indicateurs laissent entrevoir une fin d’année vigoureuse en 2020 et une économie très dynamique en 2021. Au troisième trimestre, le PIB réel a progressé de 4,9 % sur un an, en hausse par rapport à l’expansion de 3,2 % du deuxième trimestre. En novembre, les exportations ont bondi de 21,1 % sur 12 mois, dopées par l’augmentation de la demande des partenaires commerciaux occidentaux pour le temps des Fêtes et par le besoin soutenu de matériel médical et de produits électroniques servant au télétravail. La croissance des exportations s’est accélérée durant six mois de suite pour atteindre en novembre son rythme le plus rapide depuis le début de 2018. Grâce à cette activité robuste, l’excédent commercial chinois a atteint 75,4 milliards de dollars, un record historique. L’excédent vis-à-vis des États-Unis se situe désormais à 37,4 milliards de dollars, là encore un sommet de tous les temps.

La vigueur du secteur industriel, facteur clé de la reprise jusqu’à maintenant, ne montre aucun signe d’essoufflement. La production industrielle a affiché une hausse de 7,0 % sur un an en novembre, en progression pour un septième mois d’affilée. L’indice des directeurs d’achats (PMI) manufacturier a quant à lui touché 53 en décembre, la huitième augmentation mensuelle consécutive de l’activité manufacturière.

La reprise chinoise semble s’étendre à la consommation intérieure. En octobre, les ventes au détail ont augmenté de 5,0 % sur un an, un sommet en 11 mois. En novembre, les ventes de véhicules automobiles et de logements étaient en hausse de 11,7 % et 9,5 % respectivement sur un an, témoignant d’une demande robuste de biens de consommation après la pandémie. Par contre, les secteurs du voyage, de l’accueil et des divertissements devront sans doute attendre une vaccination généralisée pour renouer avec leurs niveaux d’avant la pandémie, comme ailleurs dans le monde.

Tout comme la relance budgétaire, une politique monétaire accommodante a joué un rôle clé dans la reprise chinoise. Au paroxysme de la crise sanitaire au premier trimestre, la croissance des prêts avait ralenti à 3 % sur 12 mois, contre 20 % l’année précédente. Elle a depuis accéléré à 19 % en octobre, grâce aux allégements vigoureux de la banque centrale.

La Chine devrait rester le leader mondial de l’endiguement de la COVID-19 et de la performance économique. L’année s’amorce sur une poussée robuste et le FMI prévoit que le PIB réel de la Chine progressera de 8,2 % en 2021, un plus haut en 10 ans.

Retour en forme des marchés émergents

En Inde, le PIB réel a chuté de 23,9 % sur un an au deuxième trimestre et de 7,5 % au troisième. Le pays devrait enregistrer l’une des plus fortes contractions économiques des grands marchés émergents en 2020. Un long confinement national durant la première vague de la pandémie a été suivi de confinements régionaux. Cependant, certains signes indiquent que l’Inde a commencé à sortir du marasme.

En octobre, la production industrielle a affiché sa cinquième hausse des six derniers mois et renoué avec la croissance en termes de glissement annuel. En décembre, l’indice PMI manufacturier a affiché sa cinquième expansion d’affilée. En raison de la politique monétaire durablement accommodante de la banque centrale et des mesures de relance s’élevant à 15 % du PIB, l’Inde devrait retrouver une croissance élevée en 2021. Le FMI s’attend à une augmentation de 8,8 % du PIB réel sur un an.

De grands pays émergents comme le Brésil, l’Indonésie et le Mexique ont également connu un rebond significatif au troisième trimestre. À court terme, la propagation de la COVID-19 met toujours à risque une reprise encore fragile sur les marchés émergents, mais dans l’ensemble, la situation s’améliore. La Chine battant la marche, le FMI prévoit que le PIB réel des marchés émergents progressera de 6,0 % en 2021.

Rebond des produits de base

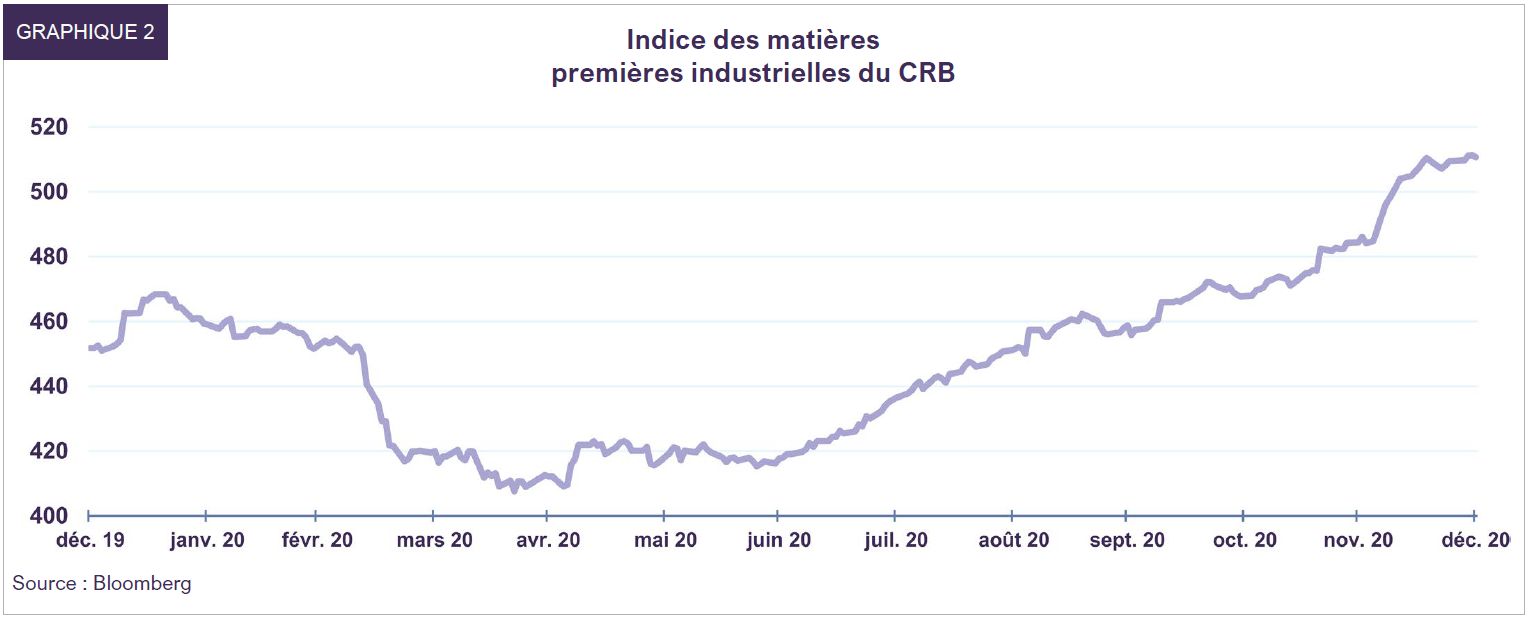

Les marchés des produits de base, baromètre de l’activité mondiale, affichent une forte remontée (graphique 2). Ces derniers mois, les hausses de prix ont été particulièrement élevées du côté des intrants industriels comme le minerai de fer (56,2 % depuis la fin-avril), le cuivre (49,5 %) et le zinc (41,3 %). Les métaux industriels profitent du rebond de l’activité manufacturière mondiale et de la vigueur de la demande chinoise. L’indice des matières premières industrielles du Commodities Research Bureau (CRB), qui suit les prix de 13 produits de base, a monté de 25,3 % depuis son creux d’avril. Les prix de l’énergie ont eux aussi pris de l’élan, le West Texas Intermediate (WTI) et le Western Canadian Select (WCS) grimpant de 157,3 % et 193,0 % respectivement depuis la fin du mois d’avril.

Les prix d’autres matériaux comme le bois d’œuvre se sont notablement relevés des creux de la pandémie. Le dynamisme de la construction et de la rénovation résidentielles a poussé le prix du bois d’œuvre à 873 $ le millier de pieds-planche en décembre, en hausse de 173,1 % par rapport au plus bas d’avril. Nous nous attendons à ce que les perspectives des produits de base demeurent favorables, sur fond de redressement persistant de l’économie mondiale en 2021.

Une conjoncture prometteuse pour les placements axés sur la valeur

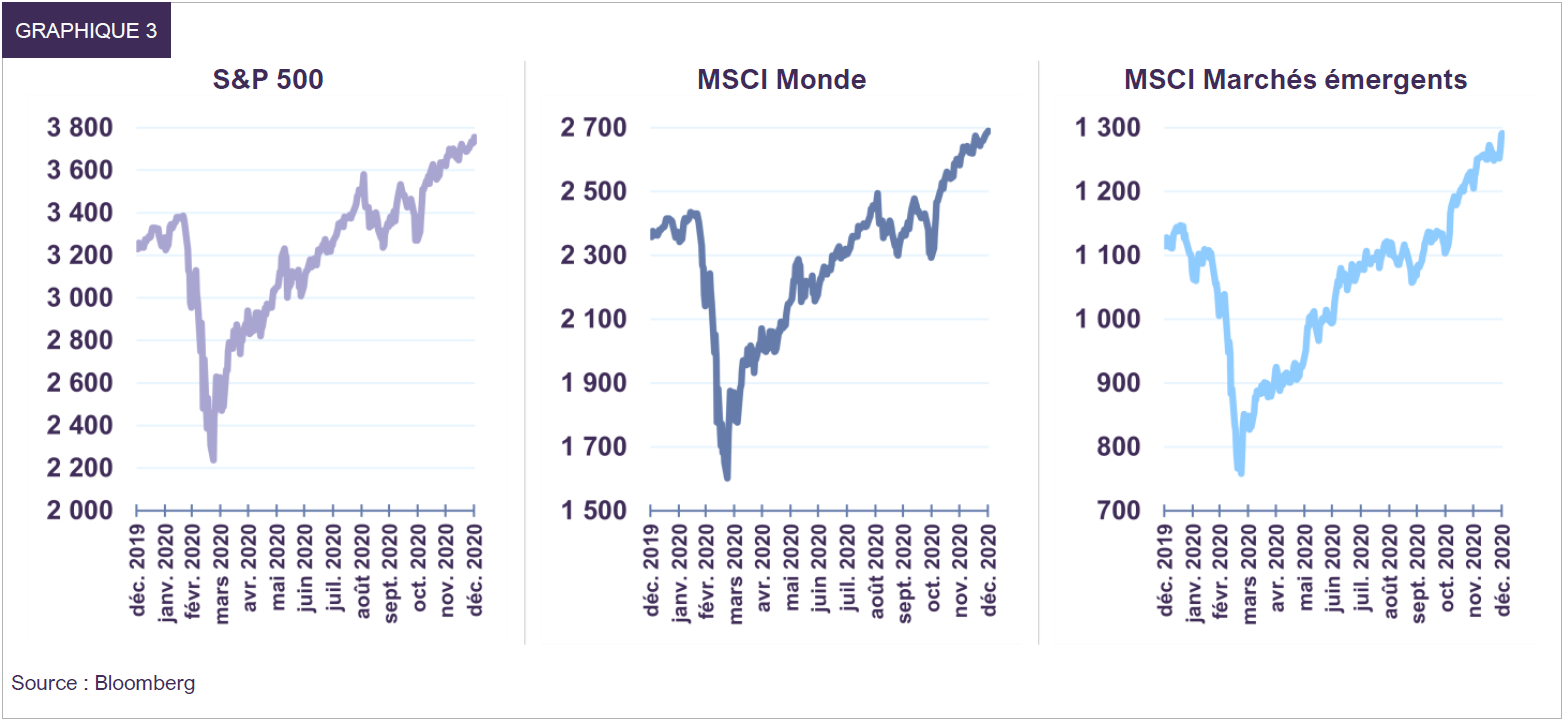

Portés par l’arrivée de nombreux vaccins efficaces, la poursuite du soutien monétaire et budgétaire et les signes grandissants d’une forte reprise économique, les marchés boursiers mondiaux ont franchi de nouveaux sommets au quatrième trimestre. En dollars canadiens, leur rendement global du trimestre a été de 7,0 % pour le S&P 500, 9,0 % pour le S&P/TSX, 8,1 % pour le DAX, 16,2 % pour le Nikkei, 8,7 % pour le MSCI Monde et 14,2 % pour le MSCI ME. Les grands indices ont clôturé l’année à des sommets historiques, évolution remarquable au vu de l’importante correction du premier trimestre (graphique 3).

Aux premiers stades de la pandémie, des pans entiers de l’économie se sont retrouvés à l’arrêt. Cette perturbation a surtout nui aux secteurs dépendants de l’économie physique, comme les produits de base, l’industrie, la finance et les transports (secteurs de valeur à « faible multiple »), tandis qu’elle a avantagé les secteurs liés aux services numériques (secteurs de croissance à « multiple élevé »). Les sociétés de valeur ont vu leur rentabilité baisser fortement par rapport aux sociétés de croissance, situation qui a beaucoup contribué à la sous-performance de leurs titres. De plus, les écarts de valorisation se sont creusés : le ratio cours-valeur comptable des actions de croissance frôle un sommet historique, tandis que celui des actions de valeur a à peine dévié de sa moyenne à long terme (voir L’investissement axé sur la valeur : une glorieuse histoire de croissance – Webinaire – Letko, Brosseau & Associés (lba.ca)). Par la suite, la reprise économique et la perspective d’une normalisation grâce aux vaccins ont permis aux titres de valeur d’amorcer une remontée. Au quatrième trimestre, l’indice MSCI Valeur a gagné 10,4 % en dollars canadiens, contre 8,7 % pour l’indice MSCI Monde. Nous croyons que nous assistons peut-être au début d’une rotation vers les actions de valeur à faible multiple au détriment des actions de croissance à multiple élevé.

L’important écart entre les secteurs fait dériver à la hausse la valorisation du marché boursier américain. Le ratio cours-bénéfice de 2021 du S&P 500 se situe à 23, mais ceci est attribuable à la valorisation très élevée d’une minorité de titres. On notera que le ratio médian – qui mesure la valorisation au point milieu de l’indice et subit donc moins l’influence des extrêmes – est de 21.

Par ailleurs, l’indice S&P 500 Valeur affiche un ratio cours-bénéfice de 2021 de 18, ce qui semble confirmer que certains secteurs demeurent relativement bon marché et pourraient offrir d’excellentes occasions à l’avenir. Dans ce contexte, nous jugeons nos portefeuilles bien placés pour créer une valeur intéressante à moyen terme. Notre portefeuille d’actions mondiales se négocie à un multiple raisonnable de 14,4 fois les bénéfices de 2021, avec un ratio cours-valeur comptable de 1,2 et un rendement du dividende attrayant de 3,1 %.

Optimistes quant aux perspectives des actions durant la reprise en cours, nous pensons par contre que les obligations offriront un rendement médiocre. Le taux de l’obligation fédérale canadienne à 30 ans est de 1,25 %. Si les taux d’intérêt restent bas longtemps, disons 10 ans, ce titre produira un rendement global cumulatif de 13 % sur 10 ans. Cependant, si les taux d’intérêt devaient monter d’à peine 1 % à un moment quelconque durant la décennie, au pair avec l’inflation prévue, l’obligation subirait une perte de capital de 20 %. Ce rapport risque-rendement nous paraît peu attrayant, d’autant plus que le taux de dividende moyen de nos portefeuilles est presque 2,5 fois plus élevé que les taux obligataires à long terme. C’est pourquoi nos portefeuilles équilibrés restent orientés vers les actions et continuent de privilégier la préservation du capital dans leur segment de titres à revenu fixe.

Mentions légales

Dans ce texte, le « dollar » est le dollar US, sauf indication contraire.

Les informations et opinions contenues dans les présentes sont fournies à titre indicatif seulement, sont sujettes à changement et ne visent pas à fournir des conseils d’ordre comptable, juridique ou fiscal, ni des recommandations en matière de placement, et ne doivent pas être utilisées comme tel. Les sociétés mentionnées dans les présentes sont à titre indicatif uniquement et ne sont pas considérées comme une recommandation d’achat ou de vente. Il ne faut pas supposer qu’un investissement dans ces entreprises était ou serait rentable. À moins d’indication contraire, les renseignements sont présentés aux dates indiquées. Bien que ces renseignements soient considérés comme exacts à la date où ils ont été préparés, Letko, Brosseau & Associés Inc. ne peut garantir qu’ils sont exacts, complets et à jour en tout temps.

Lorsque les renseignements contenus dans les présentes proviennent ou sont dérivés de sources externes, les sources dont ils proviennent sont considérées comme étant fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, l’exhaustivité ou la fiabilité de ces renseignements. Les opinions ou estimations contenues dans les présentes constituent notre jugement à cette date et sont sujettes à changement sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés dans les présentes seront atteints ou réalisés.

Les renseignements contenus dans les présentes ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements, ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Les présentes peuvent contenir certaines déclarations prospectives qui reflètent nos attentes actuelles ou prévisions quant à des événements futurs concernant l’économie, les changements du marché et ses tendances. De par leur nature, les énoncés prospectifs sont assujettis, entre autres, à des risques, des incertitudes et des hypothèses concernant les devises, la croissance économique, les conditions actuelles et prévues et d’autres facteurs appropriés dans les circonstances pouvant faire en sorte que les événements, résultats, performances ou perspectives réels diffèrent sensiblement de ceux exprimés dans, ou sous-entendus par, lesdits énoncés. Les lecteurs sont avisés de ne pas se fier indûment à ces énoncés prospectifs.

Les informations de MSCI ne peuvent être utilisées que pour votre usage interne, ne peuvent être reproduites ou rediffusées sous quelque forme que ce soit et ne peuvent être utilisées comme base ou composante d’instruments, produits ou indices financiers. Aucune des informations de MSCI ne vise à fournir des conseils en matière de placements ou une recommandation de prendre (ou de s’abstenir de prendre) une décision d’investissement et ne doivent pas être utilisés comme tel. Les données et analyses historiques ne doivent pas être considérées comme une indication ou une garantie d’une analyse, prévision ou prédiction de performance. Les informations MSCI sont fournies « telles quelles » et l’utilisateur de ces informations assume l’intégralité des risques liés à l’utilisation de ces informations. MSCI, chacune de ses sociétés affiliées et toute autre personne impliquée ou liée à la compilation, au calcul ou à la création d’informations MSCI (collectivement, les « parties MSCI ») déclinent expressément toute garantie (y compris, notamment, toute garantie d’originalité, d’exactitude et d’exhaustivité, respect des délais, non-contrefaçon, commercialisation et de convenance à une fin particulière) en ce qui concerne ces informations. Sans limiter la portée de ce qui précède, en aucun cas une partie MSCI ne peut être tenue responsable pour un dommage direct, indirect, spécial, accessoire, punitif, consécutif (y compris, sans limitation, perte de profits) ou tout autre dommage. (www.msci.com).

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :