Canada - FR

Canada - FR U.S. - EN

U.S. - ENL’investissement axé sur la valeur : une glorieuse histoire de croissance

Octobre 2020 Télécharger la version PDFChaque fois qu’elle achetait quelque chose, ma mère faisait attention au prix. Rien ne lui faisait plus plaisir que de trouver l’article qu’elle cherchait en solde et elle ne voulait surtout pas payer trop cher. Cependant, elle n’a jamais acheté un produit qu’elle jugeait de mauvaise qualité, peu durable ou mauvais pour la santé. Elle faisait preuve d’un grand discernement.

Dans le langage financier, cela s’appelle l’investissement axé sur la valeur.

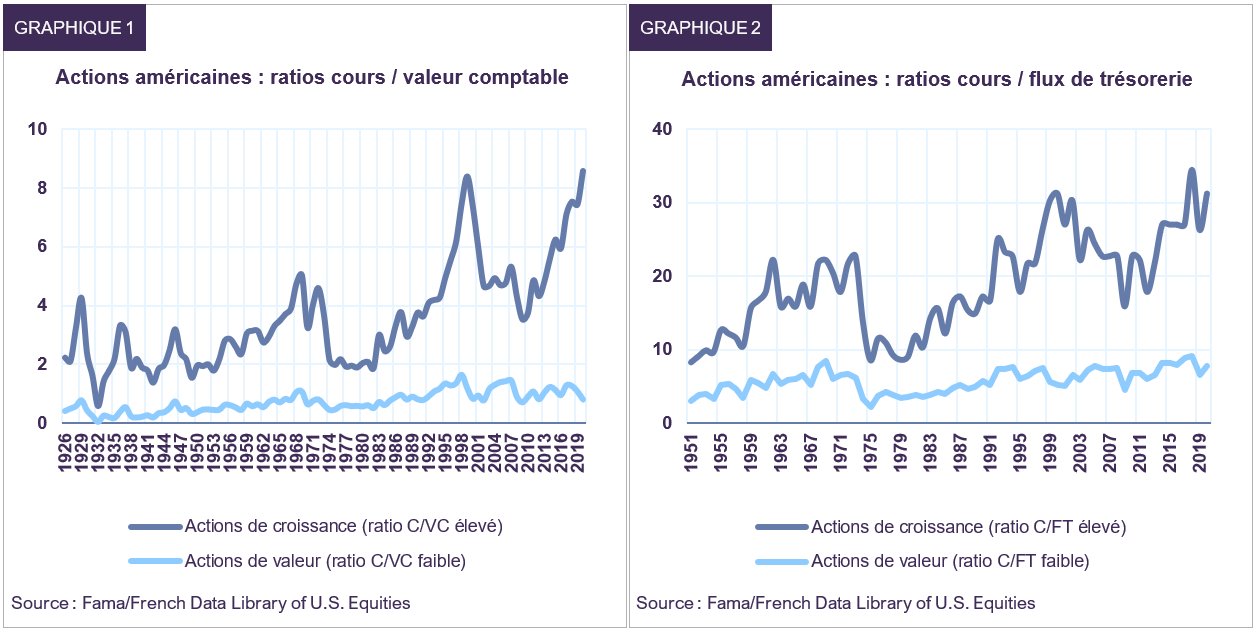

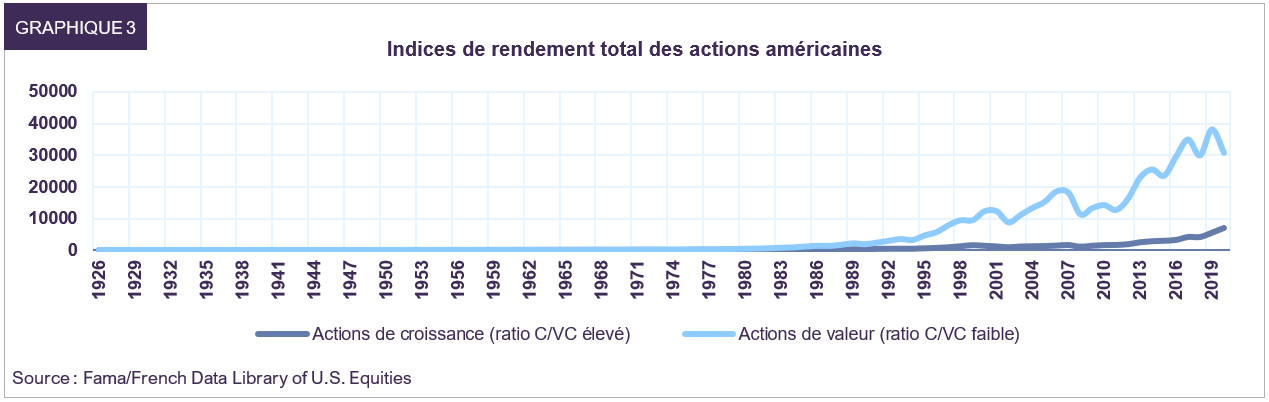

Les actions de valeur se négocient à de faibles multiples par rapport aux bénéfices, aux flux de trésorerie, à la valeur comptable et au chiffre d’affaires et offrent un taux de dividende élevé. À l’inverse, les actions de croissance ont tendance à se négocier à des multiples élevés par rapport aux bénéfices, aux flux de trésorerie, à la valeur comptable et au chiffre d’affaires et offrent un faible taux de dividende (graphiques 1 et 2)1. On présume communément que les actions de croissance qui sont plus dispendieuses méritent des multiples plus élevés parce qu’elles promettent un plus grand profit à l’avenir, tandis que les actions de valeur ont déjà réalisé cette promesse. Les tenants de cette thèse estiment qu’un tiens vaut moins que deux tu l’auras.

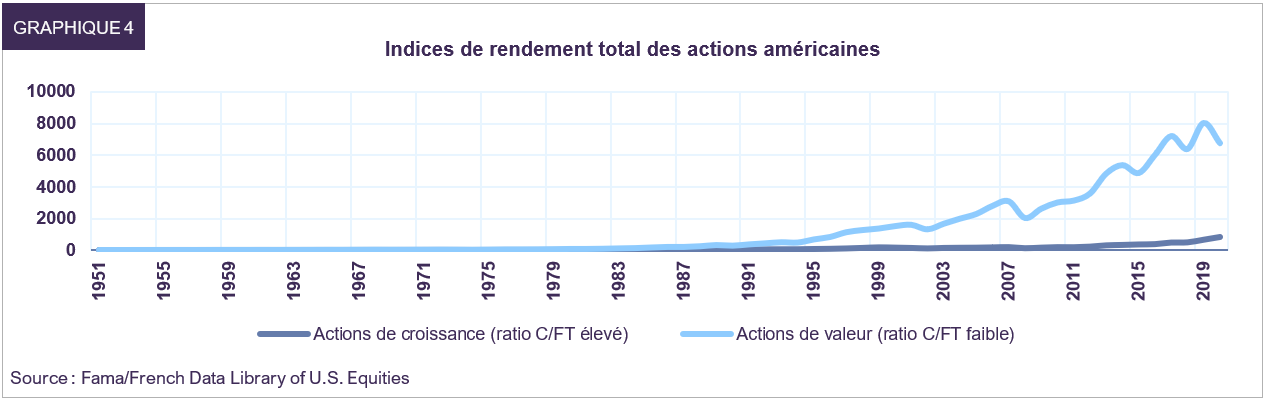

Malgré l’attrait actuel des actions à multiples élevés, les données empiriques montrent clairement que depuis 90 ans, les actions qui se négocient à des niveaux de valorisation plus faibles ont régulièrement et largement surclassé les actions dispendieuses. Ainsi, un placement d’un dollar dans des actions à multiples élevés en 1927 valait 7 159 $ en août 2020. Le même placement dans des actions de valeur aurait valu 30 774 $, soit 4,3 fois plus (graphique 3).

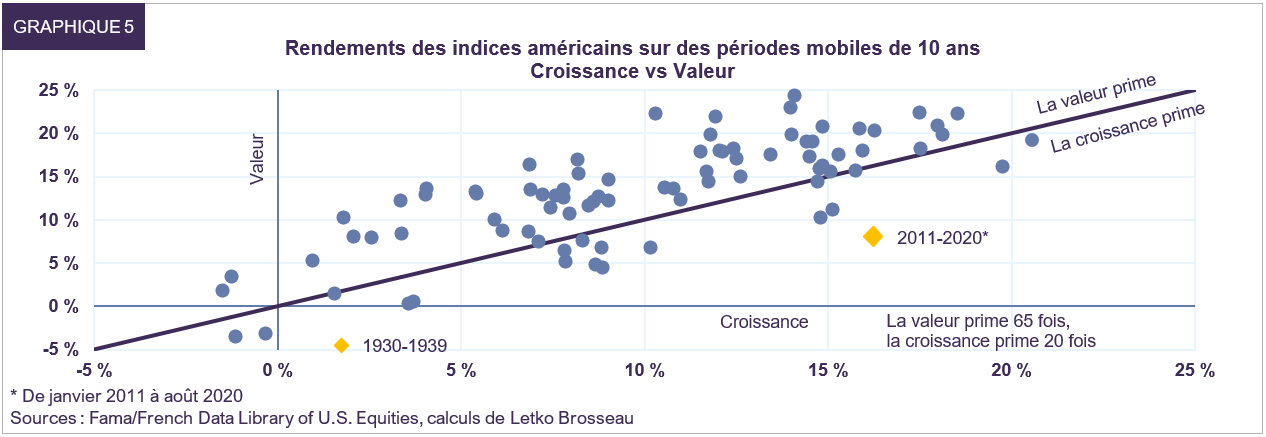

Les résultats sont les mêmes sur la base des ratios cours-flux de trésorerie. Un placement d’un dollar dans des actions de croissance en janvier 1952 (les premières données disponibles) valait 871 $ en août 2020. Le même placement dans des actions de valeur aurait valu 6 735 $, soit près de huit fois plus (graphique 4).

La surperformance des actions de valeur affiche une constance remarquable au fil du temps. Le graphique 5 illustre les rendements en glissement sur 10 ans calculés annuellement depuis 1936. Chaque point du diagramme de dispersion représente une période de 10 ans; l’axe horizontal représente le rendement des actions de croissance et l’axe vertical représente le rendement des actions de valeur. La droite à 45 degrés qui traverse le graphique représente tous les cas où les rendements des actions de valeur et de croissance sont égaux; un point au-dessus (au-dessous) de cette ligne indique que le rendement des actions de valeur a été supérieur (inférieur) à celui des actions de croissance. Comme le montre le graphique, les actions de valeur surclassent les actions de croissance la plupart du temps; en fait, elles le font plus de trois fois plus souvent.

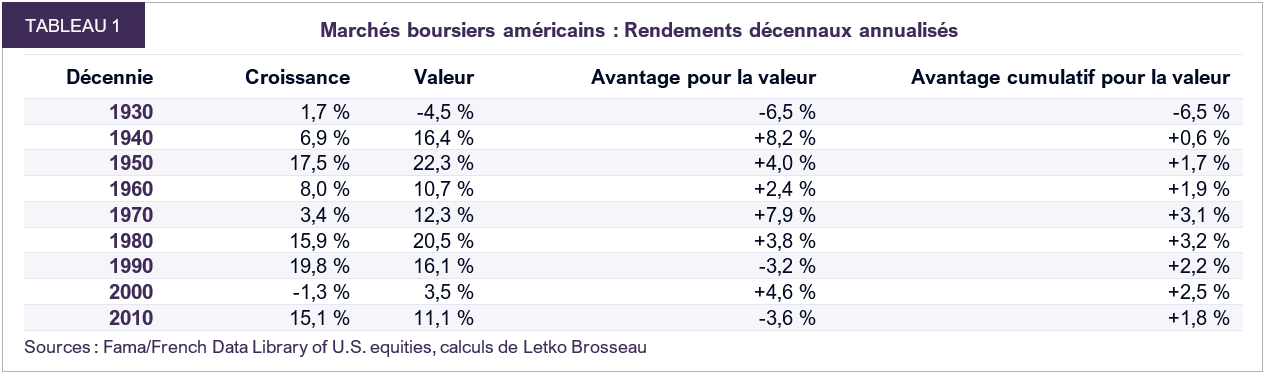

Les actions de valeur ont surclassé les actions de croissance durant toutes les décennies depuis 1930, à l’exception de la dépression des années 1930, de la bulle des technos des années 1990 et de la bulle des taux d’intérêt des années 2010.

Ma mère avait donc repéré quelque chose d’important. Elle avait compris qu’on risque facilement de payer trop cher et que bien des gens sont prêts à vous offrir ce que vous voulez à un prix élevé. Le défi était de dénicher la valeur là où elle se trouve.

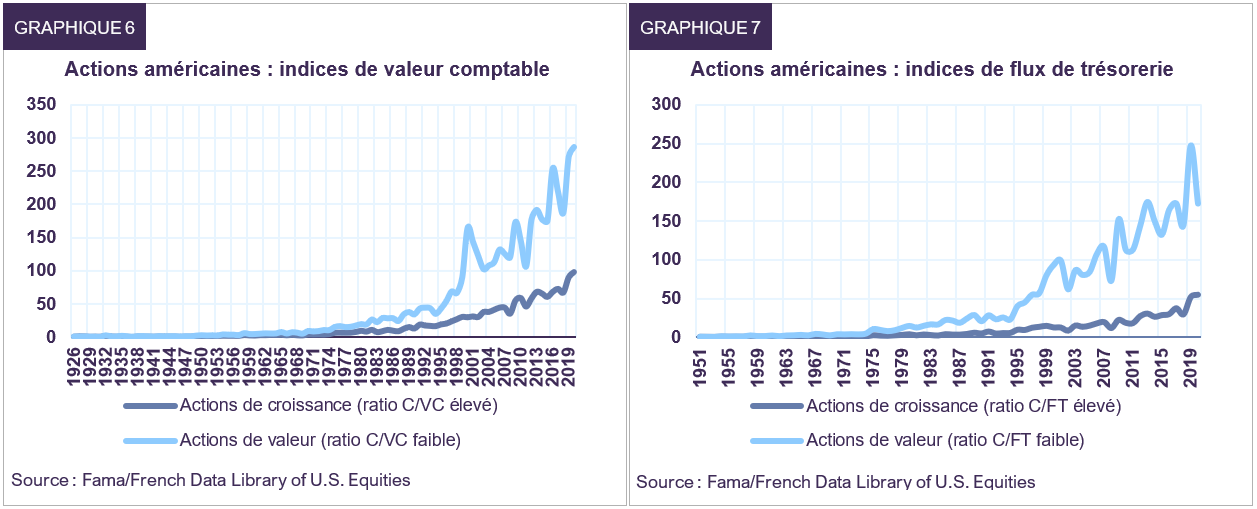

Ceci nous amène à la question suivante : pourquoi les actions de valeur ont-elles mieux fait que les actions de croissance? La réponse n’est pas compliquée. Pour qu’une action surperforme sur une longue période, il faut que la société qui l’émet connaisse une forte progression. Nous pouvons retracer la réussite financière à long terme d’une société en suivant l’évolution de sa valeur comptable et de ses flux de trésorerie. À partir de données sur l’ensemble des actions américaines, le graphique 6 montre que pour chaque dollar de valeur comptable en 1926, la valeur comptable des sociétés émettrices d’actions de croissance avait monté à 98 $ en 2020, tandis que celle des sociétés émettrices d’actions de valeur avait grimpé à 287 $, soit près de trois fois plus. De même, pour chaque dollar de flux de trésorerie en 1951, les flux de trésorerie des sociétés émettrices d’actions de croissance avaient monté à 55 $ en 2020, tandis que ceux des sociétés émettrices d’actions de valeur avaient grimpé à 172 $, soit 3,1 fois plus (graphique 7).

Il semble donc que les actions de valeur aient surperformé à long terme parce que les sociétés qui les émettent ont affiché une croissance plus élevée. Comment expliquer ce résultat paradoxal? Les sociétés émettrices d’actions de croissance ne sont-elles pas censées croître davantage que les autres?

La première raison de la croissance plus rapide des sociétés émettrices d’actions de valeur est qu’elles génèrent plus de bénéfices et de liquidités et qu’elles peuvent donc investir davantage. À leur tour, ces investissements font augmenter les bénéfices, les flux de trésorerie et la valeur comptable. La deuxième raison est que bien des sociétés émettrices d’actions de croissance disparaissent ou s’étiolent. Prenons l’industrie des téléphones cellulaires comme exemple. Apple a connu un franc succès, mais d’anciens chefs de file du marché comme Blackberry, Nokia, Palm et Motorola ont trébuché et n’ont jamais tenu leurs promesses2. Google est toujours florissante, mais ce n’est pas le cas des anciens favoris du secteur technologique comme AOL, Yahoo, Netscape, MySpace, AltaVista, Ask et Napster. On ne peut juger du rendement des actions de croissance en ne retenant que les réussites.

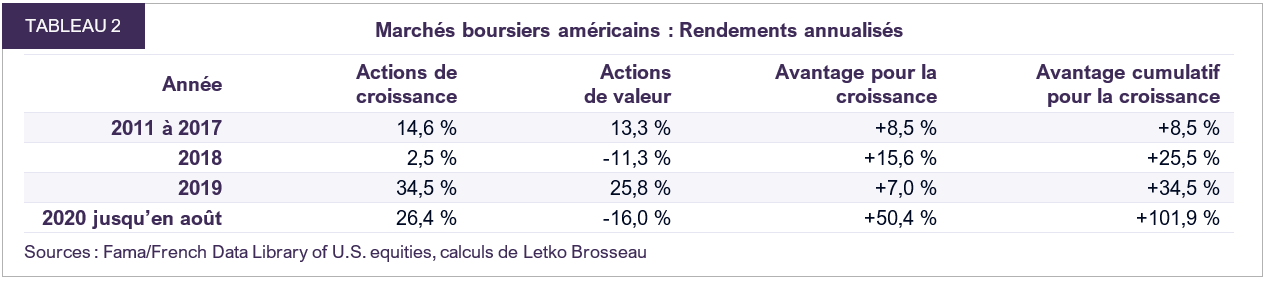

Cependant, un coup d’œil au rendement relatif des actions de valeur et de croissance depuis 10 ans pourrait faire planer un doute sur notre prémisse. Un placement d’un dollar dans les actions de valeur fin 2010 aurait monté à 2,25 $ en août 2020, tandis que la même somme investie dans les actions de croissance aurait grimpé à 4,54 $, soit deux fois plus. Ceci représente un revers important pour les actions de valeur par rapport à la normale historique.

Le monde aurait-il changé?

En fait, le déficit de rendement des actions de valeur a été très mince durant les sept premières années de la dernière décennie. La quasi-totalité de la différence a été observée depuis 2018, et particulièrement en 2020 (tableau 2). Or, même en présence d’un écart important, trois années ne sauraient l’emporter sur 90 ans.

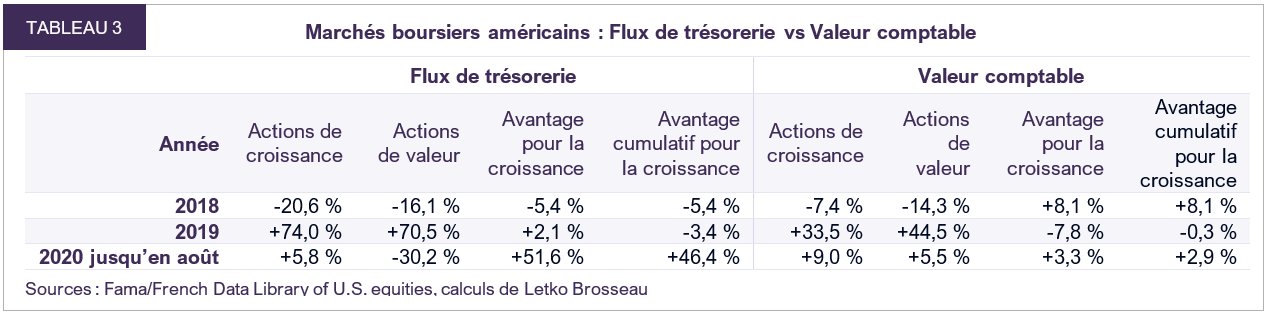

Que s’est-il passé durant les trois dernières années? Depuis 2018, l’économie mondiale a affronté deux fortes tempêtes. Il y a d’abord eu la guerre commerciale sino-américaine, qui s’est répercutée sur l’Europe et la majeure partie du reste du monde et a fait craindre une récession. Il y a ensuite eu la COVID-19, qui a provoqué une récession. Le tableau 3 montre que les flux de trésorerie et les valeurs comptables ont augmenté à peu près au même rythme en 2018 et 2019, mais que les flux de trésorerie ont chuté de façon précipitée en 2020 sous l’effet de la récession provoquée par la pandémie.

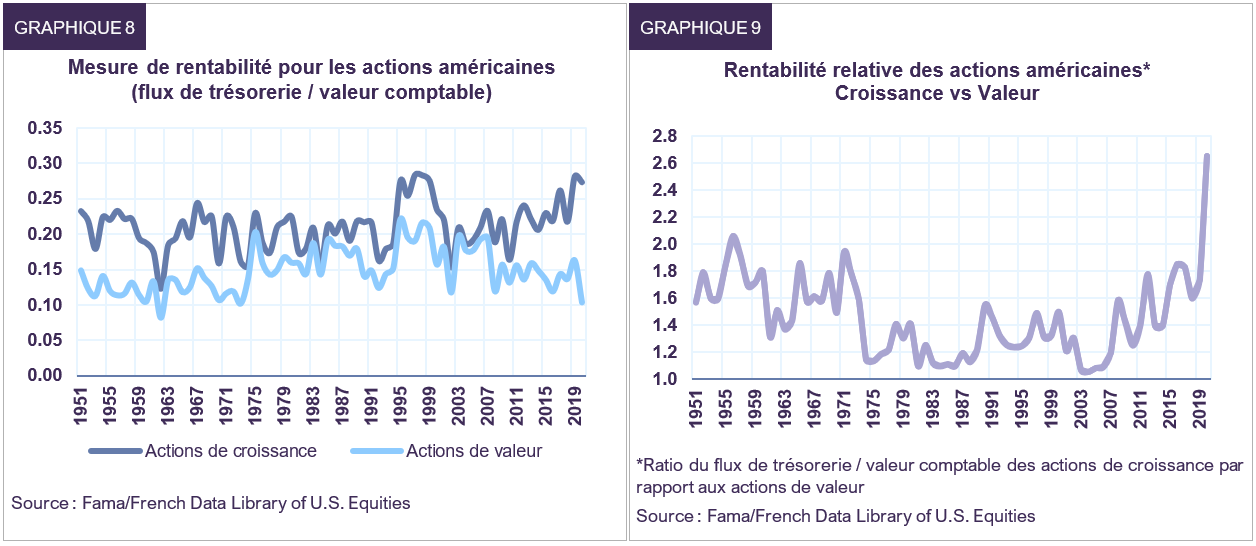

Les graphiques 8 et 9 montrent que les sociétés émettrices d’actions de croissance sont normalement plus rentables que celles qui émettent des actions de valeur. Cependant, la rentabilité relative est actuellement à un niveau anormal. La rentabilité des sociétés de croissance se situe à l’extrémité supérieure de sa fourchette historique, tandis que celle des sociétés de valeur se situe à l’extrémité inférieure de la sienne. Ceci tient à la nature de la récession provoquée par la pandémie, qui a fait baisser la demande de biens physiques mais augmenter la demande de services.

Cette baisse de rentabilité n’explique qu’environ la moitié (46 %) de la surperformance relative des actions de croissance par rapport aux actions de valeur (86 %) depuis trois ans. Cependant, même cette explication est discutable puisqu’elle suppose que les investisseurs pensent que la baisse relative de rentabilité des sociétés émettrices d’actions de valeur sera permanente. D’où peut bien provenir le reste de la différence?

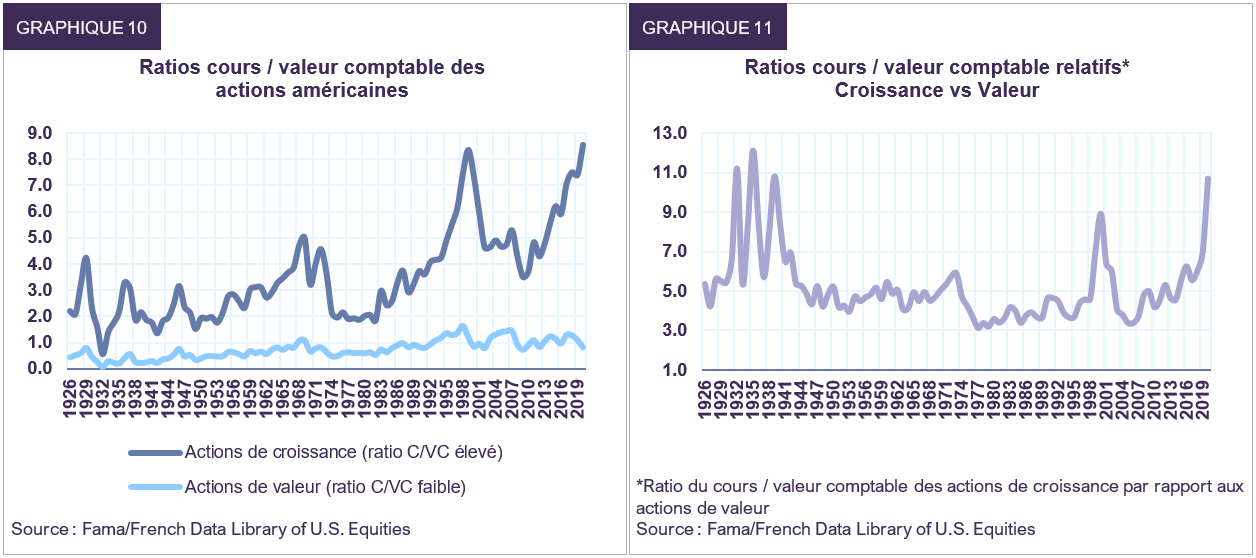

La réponse se trouve du côté des valorisations. Comme l’illustrent les graphiques 10 et 11, le ratio cours/valeur comptable des actions de croissance a plus que doublé depuis 2010. Depuis 2017, le ratio cours/valeur comptable relatif des actions de croissance par rapport aux actions de valeur a lui aussi plus que doublé. Ces deux mesures atteignent ou frôlent des sommets historiques remontant à près d’un siècle.

Les valorisations ont clairement favorisé les actions de croissance durant la dernière décennie, phénomène dont un des catalyseurs évidents a été la chute des taux d’intérêt. Les actions de croissance tirent la plus grande partie de leur valeur économique des bénéfices, flux de trésorerie et investissements futurs. Or, une baisse du taux d’actualisation (c.-à-d. le taux d’intérêt) aura un effet sur la valeur des flux de trésorerie lointains et fera donc augmenter la valeur actualisée des actions de croissance davantage que celle des actions de valeur qui elles dépendent davantage des flux de trésorerie à court terme. Cependant, c’est la diminution des taux d’actualisation qui a cet effet. Pour que les valorisations et la performance relatives continuent d’évoluer, il faudrait que les taux d’intérêt continuent de baisser plutôt que de demeurer à leur niveau actuel.

Il est probablement prématuré de conclure que le rapport normal entre les actions de croissance et de valeur a subi une modification fondamentale et permanente. En fait, on pourrait soutenir que nous nous trouvons dans une bulle des actions de croissance. Les niveaux de rentabilité absolus et relatifs sont particulièrement élevés, tout comme les multiples de valorisation relatifs et absolus. Les taux d’intérêt sont particulièrement bas, ce qui explique certains de ces autres records. Enfin, il ne faut pas oublier la pandémie et la récession qui s’ensuit, laquelle a temporairement fait baisser la rentabilité des sociétés émettrices d’actions de valeur.

Il y a une part de vérité à l’origine de tous les excès d’optimisme. Les actions de croissance se sont montrées plus résilientes que les actions de valeur durant la pandémie; cependant, les bulles gonflent quand les marchés dépassent les limites en anticipant que les distorsions actuelles vont persister encore longtemps.

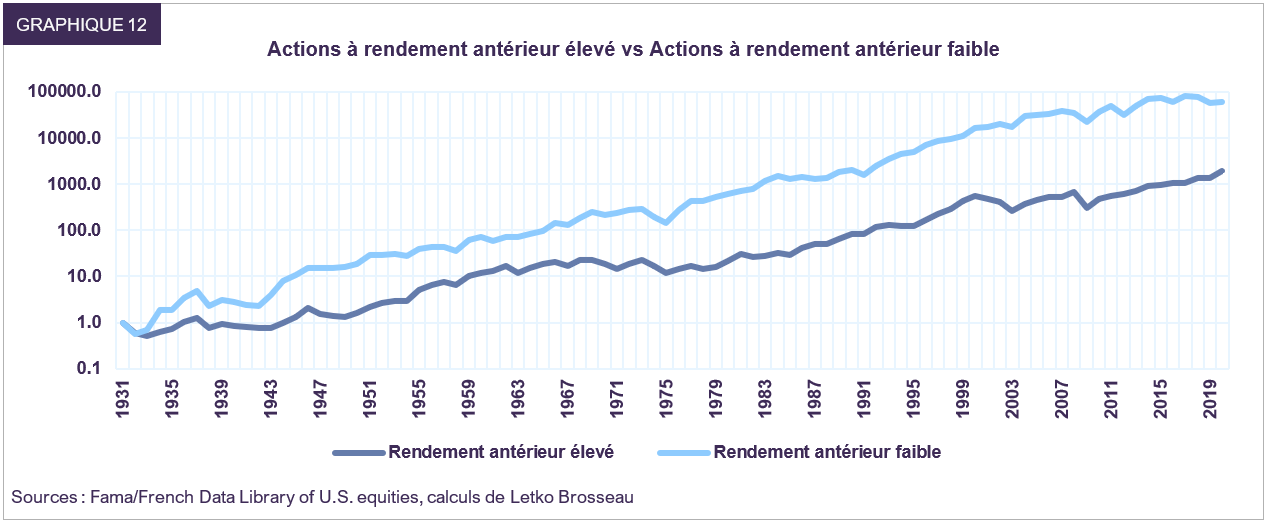

Or, les données montrent que les distorsions majeures ne durent pas. Les titres surperformants d’hier ne sont habituellement pas ceux de demain, bien au contraire. Le graphique 12 présente les rendements cumulatifs de portefeuilles investis dans les 10 % de titres les plus et les moins performants des cinq années précédentes. Si, en 1931, un négociateur avait mis un dollar dans les 10 % de titres les plus performants du passé en rééquilibrant le portefeuille à chaque fin de mois par la suite, son dollar aurait valu 1 929 $ en août 2020. Par contre, le même placement dans les 10 % de titres les moins performants du passé aurait valu 59 200 $, soit 30 fois plus. A-t-on encore envie d’investir en fonction du rendement antérieur?

Les entreprises changent, les portefeuilles changent, mais il y a des choses qui ne changent pas. À notre avis, la surperformance des actions de croissance par rapport aux actions de valeur observée durant la dernière décennie constitue une anomalie, comme ce fut le cas durant les années 1930 et 1990. Les sociétés émettrices d’actions de valeur vont renouer avec la rentabilité à mesure que l’économie se rétablit, les taux d’intérêt vont remonter, les valorisations relatives vont chuter et les relations historiques normales seront restaurées.

L’histoire nous apprend que l’investissement axé sur la valeur finit habituellement par l’emporter, et pour cause.

Je pense que ma mère avait décidément repéré quelque chose d’important.

Daniel Brosseau

Président, Letko Brosseau & Associés

22 octobre 2020

1 Toutes les références aux actions de croissance et de valeur sont basées sur la bibliothèque de données sur les rendements historiques des actions américaines Fama/French couvrant le NYSE, le AMEX et le NASDAQ : https://mba.tuck.dartmouth.edu/pages/faculty/ken.french/data_library.html#Research

Les actions de croissance sont celles qui se sont classées dans les 30 premiers centiles de la mesure pertinente et les actions de valeur sont celles qui se sont classées dans les 30 derniers centiles.

2 Vous pouvez investir dans la téléphonie cellulaire au moyen d’un titre de valeur. L’action de Samsung se négocie à 11 fois les bénéfices, tandis que celle d’Apple se négocie à 31 fois les bénéfices. Or, par rapport à Apple, Samsung possède une part plus élevée du marché des téléphones mobiles, fabrique pratiquement tout ce qui entre dans ses téléphones intelligents et a connu une croissance presque aussi rapide ces dernières années, surtout parce qu’elle vend ses produits moins cher.

Dans ce texte, le « dollar » est le dollar US, sauf indication contraire.

Les informations et opinions contenues dans les présentes sont fournies à titre indicatif seulement, sont sujettes à changement et ne visent pas à fournir des conseils d’ordre comptable, juridique ou fiscal, ni des recommandations en matière de placement, et ne doivent pas être utilisées comme tel. Les sociétés mentionnées dans les présentes sont à titre indicatif uniquement et ne sont pas considérées comme une recommandation d’achat ou de vente. Il ne faut pas supposer qu’un investissement dans ces entreprises était ou serait rentable. À moins d’indication contraire, les renseignements sont présentés aux dates indiquées. Bien que ces renseignements soient considérés comme exacts à la date où ils ont été préparés, Letko, Brosseau & Associés Inc. ne peut garantir qu’ils sont exacts, complets et à jour en tout temps.

Lorsque les renseignements contenus dans les présentes proviennent ou sont dérivés de sources externes, les sources dont ils proviennent sont considérées comme étant fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, l’exhaustivité ou la fiabilité de ces renseignements. Les opinions ou estimations contenues dans les présentes constituent notre jugement à cette date et sont sujettes à changement sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés dans les présentes seront atteints ou réalisés.

Les renseignements contenus dans les présentes ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements, ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Les présentes peuvent contenir certaines déclarations prospectives qui reflètent nos attentes actuelles ou prévisions quant à des événements futurs concernant l’économie, les changements du marché et ses tendances. De par leur nature, les énoncés prospectifs sont assujettis, entre autres, à des risques, des incertitudes et des hypothèses concernant les devises, la croissance économique, les conditions actuelles et prévues et d’autres facteurs appropriés dans les circonstances pouvant faire en sorte que les événements, résultats, performances ou perspectives réels diffèrent sensiblement de ceux exprimés dans, ou sous-entendus par, lesdits énoncés. Les lecteurs sont avisés de ne pas se fier indûment à ces énoncés prospectifs.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :