Canada - FR

Canada - FR U.S. - EN

U.S. - ENLe point sur les portefeuilles

8 octobre 2021

Les marchés boursiers mondiaux ont connu une certaine volatilité en septembre en partie à cause des perspectives de défaut de paiement d’Evergrande, le plus important promoteur immobilier chinois. Par ailleurs, la flambée des prix du gaz naturel et les annonces de pénuries d’énergie en Europe ont propulsé les cours des actions du secteur de l’énergie à la hausse. Fin septembre, les indices boursiers frôlaient leurs sommets historiques. Depuis le début de l’année, l’indice S&P 500 a dégagé un rendement global de 15,3 % en dollars canadiens, le S&P/TSX a progressé de 17,5 % et l’indice MSCI Monde a grimpé de 12,4 %. Nos stratégies en actions participent pleinement à la forte reprise de l’activité économique et ont dépassé les indices de référence au cours de la même période.

Les promoteurs immobiliers chinois sont lourdement endettés mais les répercussions devraient être limitées

Afin de décourager le levier financier excessif et de prévenir les risques systémiques, le gouvernement chinois a imposé de nouvelles règles de financement aux sociétés immobilières fin 2020. Ces règles limitent la capacité d’emprunt des promoteurs qui dépassent des seuils d’endettement précis. La situation d’Evergrande illustre les risques auxquels le gouvernement tente de s’attaquer. Les problèmes d’Evergrande ont commencé à s’aggraver lorsque ses flux de trésorerie n’ont plus suffi à assurer le service de sa dette de 300 milliards de dollars et qu’elle n’a pu emprunter davantage parce qu’elle avait déjà dépassé les seuils d’endettement fixés par le gouvernement. En septembre, le géant immobilier – qui compte quelque 800 projets dans 200 villes chinoises et dont les revenus annuels de 80 milliards de dollars représentent environ 3 % de part de marché à l’échelle nationale – était au bord du défaut de paiement des intérêts sur les soldes dus à ses prêteurs nationaux et étrangers. Étant donné que la crise financière de 2008-2009 a été provoquée par les excès de l’immobilier, il n’est peut-être pas surprenant que l’annonce des déboires financiers d’Evergrande ait attisé les craintes des investisseurs au sujet du secteur immobilier chinois dans son ensemble et d’une éventuelle contagion à l’échelle mondiale.

À notre avis, l’incidence d’une restructuration de la dette d’Evergrande devrait essentiellement se limiter à la Chine. À ce stade, nous considérons le risque de répercussions négatives sur le reste du monde comme limité. Si l’on exclut Evergrande, Guangzhou R&F et quelques autres promoteurs de moindre taille, les finances du reste du secteur immobilier chinois semblent bonnes. La dette en devises étrangères d’Evergrande, qui s’élève à 21 milliards de dollars (soit à peu près le quart de ses emprunts totaux), est détenue par d’importantes institutions financières comme BlackRock, Fidelity et UBS et représente une fraction infime de leurs placements. De plus, l’exposition des banques nationales chinoises à la société est estimée à 0,3 % des prêts totaux, ce qui reste un chiffre gérable pour le secteur. Nous prévoyons que le gouvernement chinois orchestrera une restructuration ordonnée, en vendant les projets immobiliers existants et les autres actifs de l’entreprise à d’autres promoteurs chinois en échange d’espèces qui serviront à rembourser la dette. Les porteurs d’actions et d’obligations d’Evergrande perdront probablement de l’argent, mais les acheteurs d’appartements devraient voir la construction de leur bien achevée. Nous ne pensons pas que ce problème infléchira de façon importante la trajectoire de croissance de la Chine (voir les Perspectives sur la conjoncture économique et les marchés financiers d’octobre 2021). Soulignons que nos portefeuilles ne sont pas directement exposés aux sociétés immobilières et aux banques nationales chinoises.

La flambée des prix du gaz naturel fait grimper le cours des actions de certains producteurs d’énergie

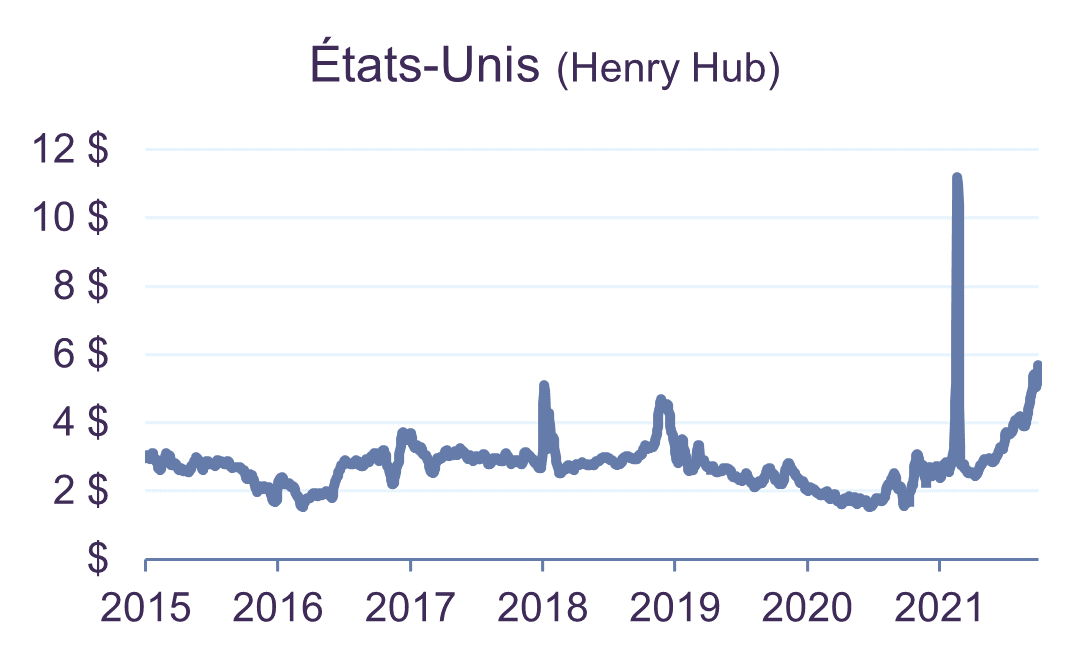

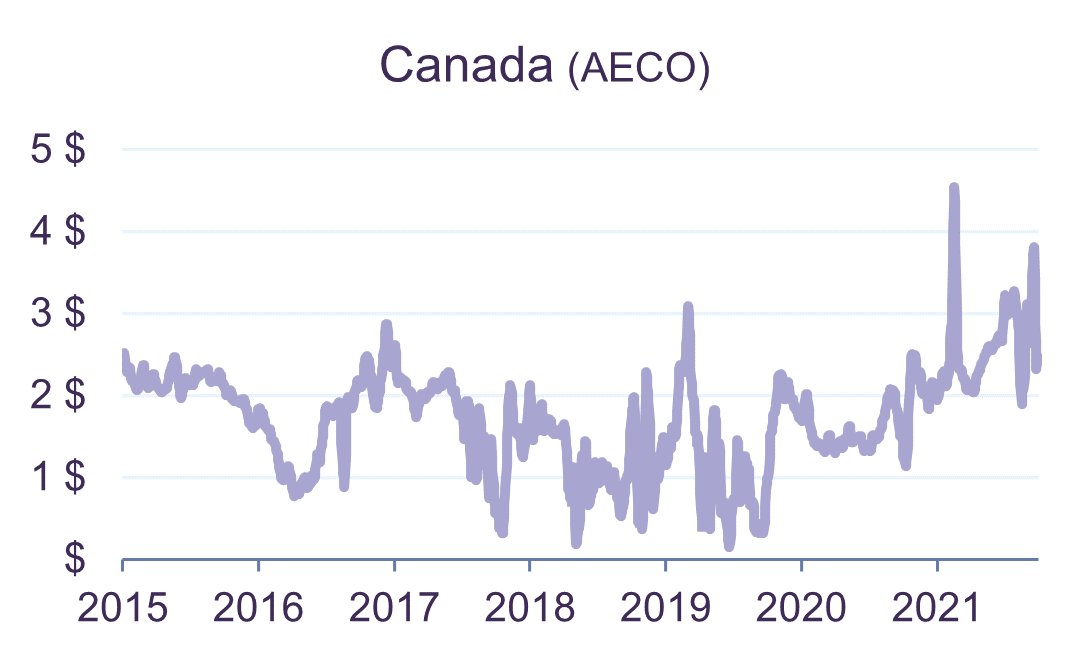

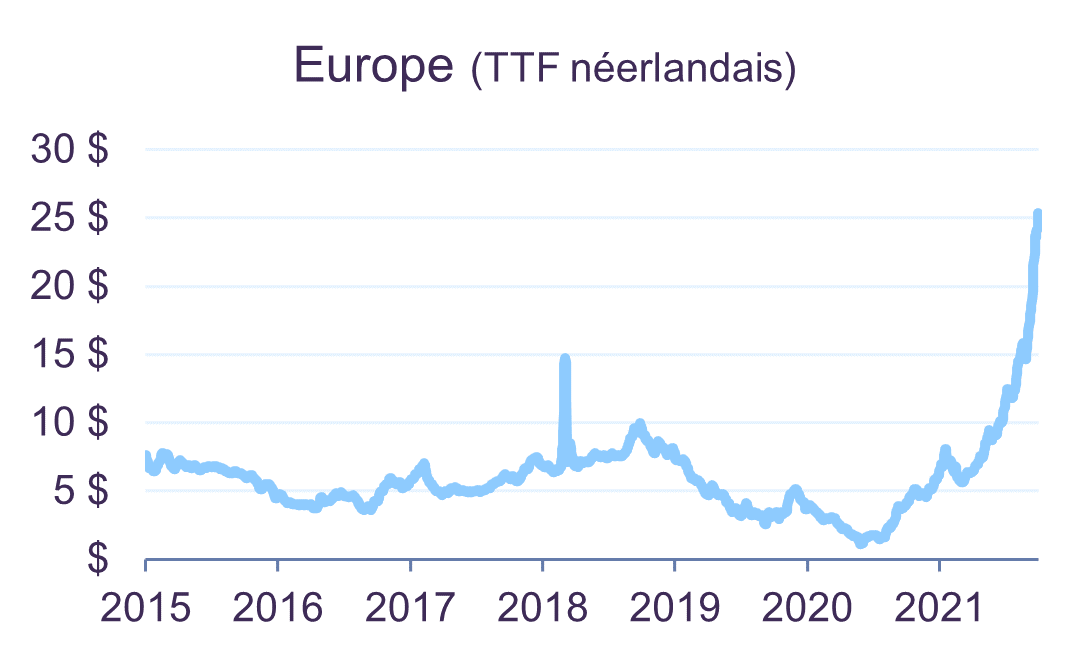

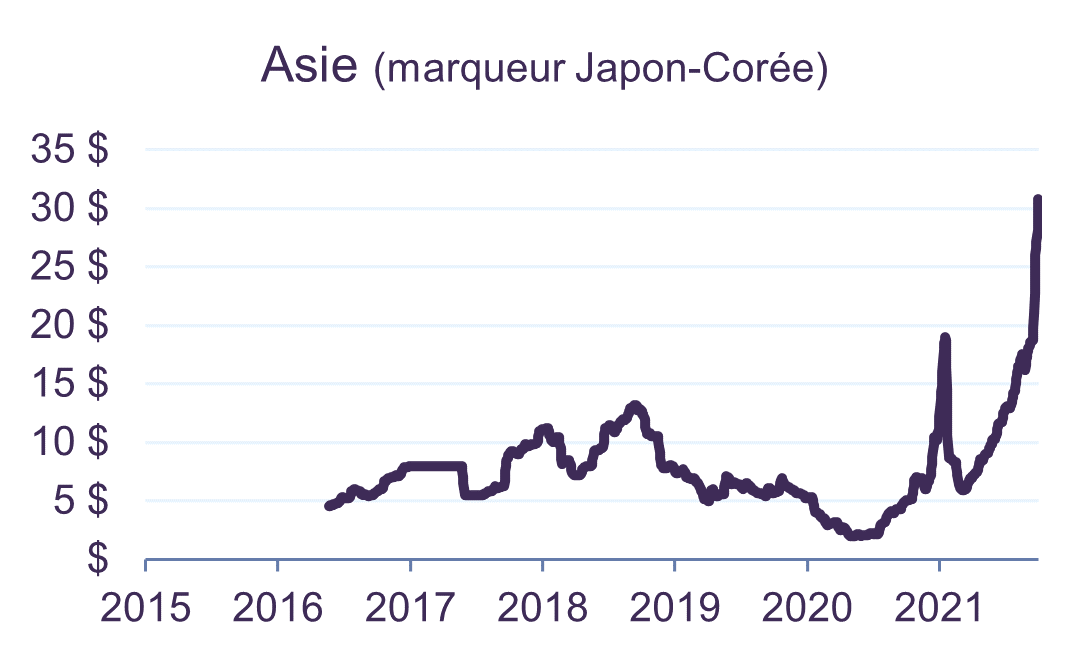

Les prix du gaz naturel ont bondi partout dans le monde depuis le début de l’année pour atteindre des niveaux records dans certains pays. Contrairement à ceux du pétrole, les prix du gaz naturel sont déterminés par la demande et l’offre régionales. Fin septembre, le prix au comptant du gaz naturel était d’environ 28 $ le million d’unités thermales britanniques (Mbtu) en Europe et de 34 $/Mbtu en Asie, ce qui est bien supérieur à la fourchette de 5 à 8 $/Mbtu de la dernière décennie. Aux États-Unis et au Canada, le prix au comptant a fini le mois respectivement à 5,87 $ et 2,67 $/Mbtu, comparativement à 2,36 $ et 1,95 $ début janvier (graphique 1).

Prix au comptant régionaux du gaz naturel ($ US/Mbtu)

Sources : Données financières et analyse de FactSet (www.factset.com), Bloomberg (moyenne mobile sur cinq jours).

Cette flambée des prix s’explique par une combinaison de facteurs. Le rebond de l’économie mondiale a entraîné une croissance à deux chiffres des exportations chinoises, ce qui a dopé la demande d’électricité intérieure de la Chine. Les prix du charbon ont bondi de 66 % depuis le début de 2021, ce qui rend le passage du charbon au gaz rentable et stimule donc la demande de gaz naturel. En Europe, l’hiver froid de l’an dernier, la baisse de la production éolienne, les fermetures de centrales au charbon et de centrales nucléaires et la diminution des importations de gaz naturel de Russie ont eu pour effet combiné de ramener les stocks de gaz naturel à 16 % sous leurs niveaux normaux. Cela a soulevé des craintes de pénurie à l’approche de l’hiver et d’augmentation du prix de la matière première.

En Amérique du Nord, les stocks de gaz naturel sont inférieurs de 8 % à leurs niveaux normaux après un hiver froid et un été chaud. Comme les États-Unis exportent presque un cinquième de leur gaz naturel vers l’Asie et l’Amérique latine, les régions américaines du Midwest et de la côte ouest dépendent de plus en plus du Canada pour subvenir à leurs besoins en énergie. La hausse de la demande des consommateurs et de la demande industrielle a donc fait grimper également le prix de référence du gaz naturel canadien (AECO).

Les producteurs de gaz naturel présents dans notre portefeuille d’actions canadiennes – Birchcliff Energy, Peyto Exploration and Development, Tourmaline Oil et Advantage Energy – ont vu le cours de leurs actions doubler à tripler entre le début de l’année et la fin septembre. Le gaz naturel représente également une part importante de la production de certaines sociétés d’énergie internationales en portefeuille, telles Devon, Hess, ConocoPhillips, Royal Dutch Shell, Total et Ovintiv. Dans l’ensemble, nous estimons que le gaz naturel compte pour environ 40 % de la production totale des sociétés énergétiques dont nous détenons les titres; nos clients sont donc bien placés pour profiter de la récente embellie du cours de cette ressource.

Notre thèse au sujet du gaz repose sur des facteurs fondamentaux à long terme. Nous pensions depuis longtemps que le gaz naturel avait un rôle à jouer dans l’abandon graduel des sources d’énergie plus polluantes, comme le charbon thermique, et que cela entraînerait une hausse de la demande de cette matière première, en particulier dans les pays en développement. Nous reconnaissions également que depuis quelques années, les prix du gaz naturel nord-américain étaient trop faibles par rapport aux coûts de production, ce qui dissuadait le secteur d’augmenter l’offre. Par conséquent, nous considérions que le gaz naturel offrait des occasions de placement intéressantes, et nous nous sommes concentrés sur les meilleurs producteurs du point de vue des facteurs environnementaux, sociaux et de gouvernance (ESG) (voir « Prospérer de façon responsable grâce aux ressources naturelles », Forum des investisseurs Letko Brosseau 2021).

La nature intégrée des marchés mondiaux de l’énergie montre bien comment les déséquilibres régionaux entre l’offre et la demande peuvent entraîner des dislocations des prix à l’échelle mondiale. De plus, la sécurité, la fiabilité et l’accessibilité des sources d’énergie sont devenues des enjeux primordiaux pour chaque pays. Une combinaison diversifiée de sources d’énergie passe par un système de production stable et souple d’énergie renouvelable, dans lequel le gaz naturel joue souvent un rôle moteur. Ces questions méritent de toute évidence réflexion à l’heure de la transition vers un environnement à faibles émissions de carbone.

En bref, nous tablons sur de longues années de croissance et sommes convaincus que nos portefeuilles sont structurés de façon à profiter des tendances tant séculaires que cycliques, tout en continuant d’offrir une valeur raisonnable.

Dans ce texte, le « dollar » est le dollar US, sauf indication contraire.

La liste de tous les achats et ventes effectués au cours de la dernière année peut être fournie sur demande. Les transactions mentionnées ne représentent pas tous les titres achetés ou vendus dans les portefeuilles au cours du dernier trimestre.

Les informations et opinions contenues dans les présentes sont fournies à titre indicatif seulement, sont sujettes à changement et ne visent pas à fournir des conseils d’ordre comptable, juridique ou fiscal, ni des recommandations en matière de placement, et ne doivent pas être utilisées comme tel. Les sociétés mentionnées sont à titre indicatif uniquement et ne sont pas considérées comme une recommandation d’achat ou de vente. Il ne faut pas supposer qu’un investissement dans ces entreprises était ou serait rentable. À moins d’indication contraire, les renseignements sont présentés aux dates indiquées. Bien que ces renseignements soient considérés comme exacts à la date où ils ont été préparés, Letko, Brosseau & Associés Inc. ne peut garantir qu’ils sont exacts, complets et à jour en tout temps.

Lorsque les renseignements proviennent ou sont dérivés de sources externes, les sources sont considérées comme fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, à l’exhaustivité ou à la fiabilité de ces renseignements. Les opinions ou estimations présentées constituent notre jugement à cette date et sont modifiables sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés seront atteints ou réalisés.

Les renseignements présentés ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Les présentes peuvent contenir certaines déclarations prospectives qui reflètent nos attentes actuelles ou prévisions quant à des événements futurs concernant l’économie, les changements du marché et ses tendances. De par leur nature, les énoncés prospectifs sont assujettis, entre autres, à des risques, à des incertitudes et à des hypothèses concernant les devises, la croissance économique, les conditions actuelles et prévues et d’autres facteurs appropriés dans les circonstances qui peuvent faire en sorte que les performances, perspectives, événements ou résultats réels diffèrent sensiblement de ceux exprimés dans, ou sous-entendus par, lesdits énoncés. Les lecteurs sont avisés de ne pas se fier indûment à ces énoncés prospectifs.

Les informations de MSCI ne peuvent être utilisées que pour votre usage interne, ne peuvent être reproduites ou rediffusées sous quelque forme que ce soit, ni utilisées comme base ou composante d’instruments, produits ou indices financiers. Aucune des informations de MSCI ne vise à fournir des conseils en matière de placements ou une recommandation de prendre (ou de s’abstenir de prendre) une décision d’investissement et ne doit pas être utilisée comme telle. Les données et analyses historiques ne doivent pas être considérées comme une indication ou une garantie d’une analyse, prévision ou prédiction de performance. Les informations MSCI sont fournies « telles quelles » et leur utilisateur assume l’intégralité des risques liés à leur utilisation. MSCI, chacune de ses sociétés affiliées et toute autre personne impliquée ou liée à la compilation, au calcul ou à la création d’informations MSCI (collectivement, les « parties MSCI ») déclinent expressément toute garantie (y compris, notamment, toute garantie d’originalité, d’exactitude et d’exhaustivité, respect des délais, non-contrefaçon, commercialisation et de convenance à une fin particulière) en ce qui concerne ces informations. Sans limiter la portée de ce qui précède, en aucun cas une partie MSCI ne peut être tenue responsable d’un dommage direct, indirect, spécial, accessoire, punitif, consécutif (y compris, sans limitation, perte de profits) ou de tout autre dommage. (www.msci.com).

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :