Canada - FR

Canada - FR U.S. - EN

U.S. - ENLes marchés boursiers mondiaux ont été volatils en octobre, dû surtout à une escalade des tensions géopolitiques et au ralentissement de la croissance économique à l’échelle mondiale. Depuis le début de l’année, le rendement s’établit à 13,4 % (en dollars canadiens) pour le S&P 500, à 0,1 % pour le S&P/TSX, à 7,1 % pour l’indice MSCI Europe, à 9,4 % pour l’indice MSCI tous les pays du monde (ACWI) et à 0,3 % pour l’indice MSCI Marchés émergents.

Comme nous l’avons souligné dans notre numéro d’octobre des Perspectives sur la conjoncture économique et les marchés financiers, une politique monétaire restrictive met habituellement entre 12 et 18 mois pour produire tous ses effets sur l’économie. La forte progression des taux directeurs des banques centrales ayant débuté en mars 2022, nous nous attendons à un affaiblissement de la croissance dans la plupart des grandes économies en 2024. Cependant, l’inflation poursuit sa tendance descendante, ce qui réduit le risque de nouvelles hausses de taux. Nous pensons que des ajustements importants à la répartition de l’actif ne sont pas justifiés à ce stade, mais nous avons tout de même apporté graduellement quelques changements à nos placements en titres à revenu fixe et en actions. Notre stratégie consiste toujours à privilégier les sociétés au bilan solide dont l’action présente une valorisation attrayante, tout en évitant les titres qui se négocient bien au-dessus de leur valeur fondamentale.

Concentration accrue des rendements des indices

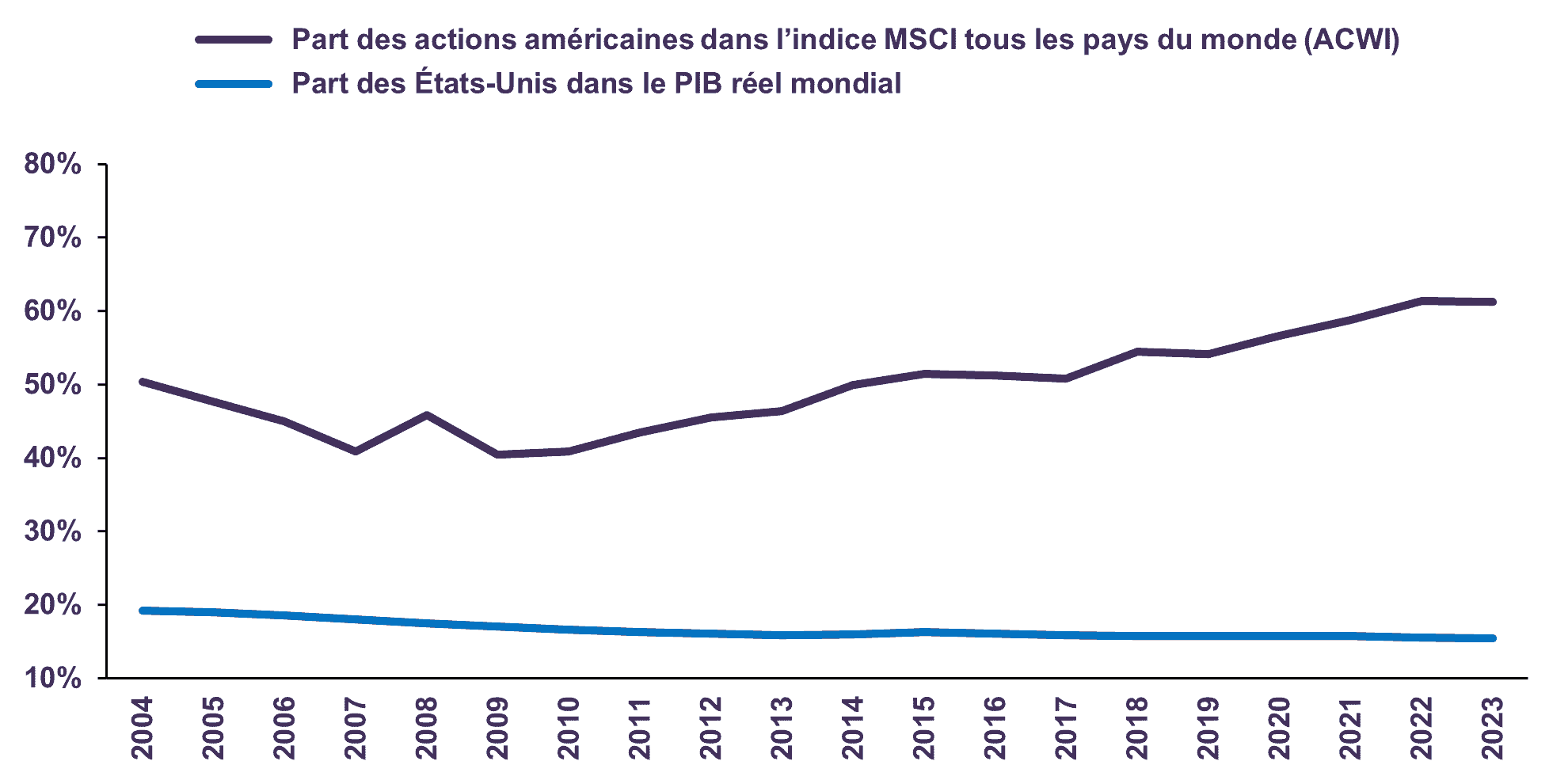

Dans notre numéro de juillet du Point sur les portefeuilles, nous avons souligné le fait qu’un placement passif dans un indice pouvait être vulnérable aux particularités ou aux faiblesses de ce dernier. Depuis le début de l’année, la hausse des marchés boursiers américains et mondiaux a été presque entièrement attribuable à une poignée de titres de sociétés technologiques ou liées à la technologie. Au sein de l’indice MSCI tous les pays du monde (ACWI), qui regroupe près de 3 000 grandes ou moyennes sociétés mondiales, les sept plus grandes sociétés, appelées « les sept magnifiques » (Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta et Tesla), représentent actuellement plus de 16,8 % de l’indice. La diversification s’est aussi dégradée sur le plan géographique : les sociétés américaines constituent 61,3 % de l’indice, comparativement à 50,4 % il y a près de 20 ans, alors que la part du pays au sein de l’économie mondiale est passée de 19,3 % à 15,4 % au cours de la même période (graphique 1).

Concentration des actions américaines

Se différencier de l’indice de référence

Contrairement à l’investissement passif, où la pondération d’une société dans l’indice augmente après une période de forte performance, notre approche active consiste à gérer le risque lié à la concentration dans des sociétés et des secteurs en réaffectant des capitaux dans des domaines où nous identifions de meilleures opportunités. Depuis le début de l’année, nous avons tiré avantage de la solide progression des cours des actions de sociétés telles que Celestica, Teck Resources et Bombardier, et avons vendu pour près d’un milliard de dollars d’actions dans l’ensemble des portefeuilles. Environ la moitié du produit a été réinvesti dans de nouvelles sociétés ou des sociétés déjà détenues dans nos portefeuilles, dont les valorisations nous semblaient plus intéressantes. Par conséquent, notre portefeuille d’actions affiche un ratio cours-bénéfices prévisionnels nettement inférieur à celui des indices du marché : soit 9,7 comparativement à 14,9 pour l’indice MSCI tous les pays du monde (ACWI) et à 17,4 pour l’indice S&P 500. Nous avons minimisé le risque propre aux sociétés et aux secteurs en investissant dans un ensemble diversifié d’entreprises de divers pays développés et émergents. Autrement dit, nous sommes bien moins exposés à l’incidence sur l’ensemble du portefeuille d’un petit nombre de sociétés américaines dans les secteurs technologiques ou liées à la technologie et dont la valorisation est onéreuse.

Le reste des capitaux tirés de nos ventes d’actions effectuées depuis le début de l’année a été placé dans des titres du marché monétaire ou, dans le cas des portefeuilles équilibrés, dans une combinaison de titres du marché monétaire et d’obligations à moyen terme de grande qualité. Nous prévoyons affecter graduellement nos liquidités disponibles dans des opportunités plus lucratives à mesure que celles-ci se présenteront. Nous continuons de gérer activement nos portefeuilles de titres à revenu fixe, dont nous avons accru progressivement la durée en achetant des obligations du gouvernement du Canada aux échéances d’entre 5 et 10 ans. De plus, nous avons accru la part des portefeuilles investie dans des obligations émises par des sociétés stables telles que Bell, la Banque Royale et Manuvie, afin de bonifier le rendement à l’échéance. En effet, le rendement à l’échéance de notre portefeuille d’obligations est de 5,1 %.

En conclusion

Nous comprenons que l’exposition à la volatilité à court terme des marchés engendrée par les changements d’humeur des investisseurs peut être désagréable. Bien qu’il puisse être tentant de prendre des mesures radicales face à l’incertitude, nous croyons qu’une stratégie plus prudente est de soupeser soigneusement les risques et les opportunités sur une longue période. Nous restons déterminés à investir dans des sociétés que nous estimons capables de traverser des difficultés à court terme tout en produisant de solides rendements à moyen et à long terme. En même temps, nous prenons des décisions actives pour les portefeuilles lorsque des opportunités se présentent. Nos liquidités ont modestement augmenté du fait que nous avons vendu en partie ou en totalité certains de nos placements en actions qui s’étaient fortement appréciés. Nous avons effectué des ajustements tactiques à nos portefeuilles de titres à revenu fixe tout au long de l’année afin de rehausser le rendement à l’échéance. Actuellement, nos portefeuilles d’actions présentent une forte diversification sectorielle et géographique, un ratio cours-bénéfices prévisionnels attrayant ainsi qu’un rendement en dividendes robuste de 3,9 %. Il est de notre avis que cette approche de placement rigoureuse contribuera à la préservation et à la croissance de votre capital au fil du temps.

Lorsque les renseignements proviennent ou sont dérivés de sources externes, les sources sont considérées comme fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, à l’exhaustivité ou à la fiabilité de ces renseignements. Les opinions ou estimations présentées constituent notre jugement à cette date et sont modifiables sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés seront atteints ou réalisés.

Les renseignements présentés ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Les présentes peuvent contenir certaines déclarations prospectives qui reflètent nos attentes actuelles ou prévisions quant à des événements futurs concernant l’économie, les changements du marché et ses tendances. De par leur nature, les énoncés prospectifs sont assujettis, entre autres, à des risques, à des incertitudes et à des hypothèses concernant les devises, la croissance économique, les conditions actuelles et prévues et d’autres facteurs appropriés dans les circonstances qui peuvent faire en sorte que les performances, perspectives, événements ou résultats réels diffèrent sensiblement de ceux exprimés dans, ou sous-entendus par, lesdits énoncés. Les lecteurs sont avisés de ne pas se fier indûment à ces énoncés prospectifs.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :