Canada - FR

Canada - FR U.S. - EN

U.S. - EN

Le point sur les portefeuilles

Le 9 Novembre 2022

Les craintes des investisseurs sur l’orientation future des taux d’intérêt et le spectre d’une récession continuent d’attiser la volatilité des marchés financiers. La Banque du Canada et la Réserve fédérale des États-Unis ont tout récemment relevé leurs taux directeurs de 50 pb et 75 pb respectivement. Étant donné l’incertitude économique, on nous demande souvent si, selon nous, l’économie mondiale tombera en récession et comment cela influe sur les décisions que nous prenons au niveau des portefeuilles. Les deux questions sont pertinentes; toutefois, nous déconseillons de prendre des décisions de placement en fonction d’un cadre binaire récession/absence de récession.

L’enjeu de la récession mondiale

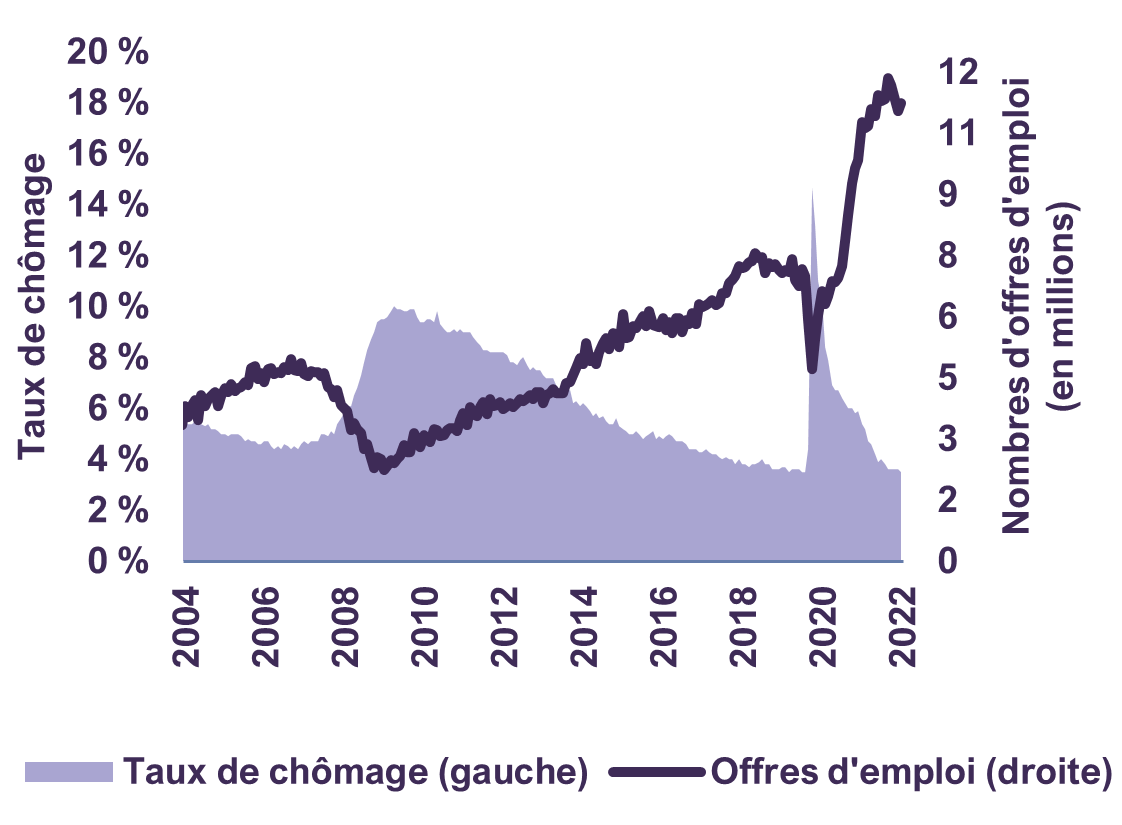

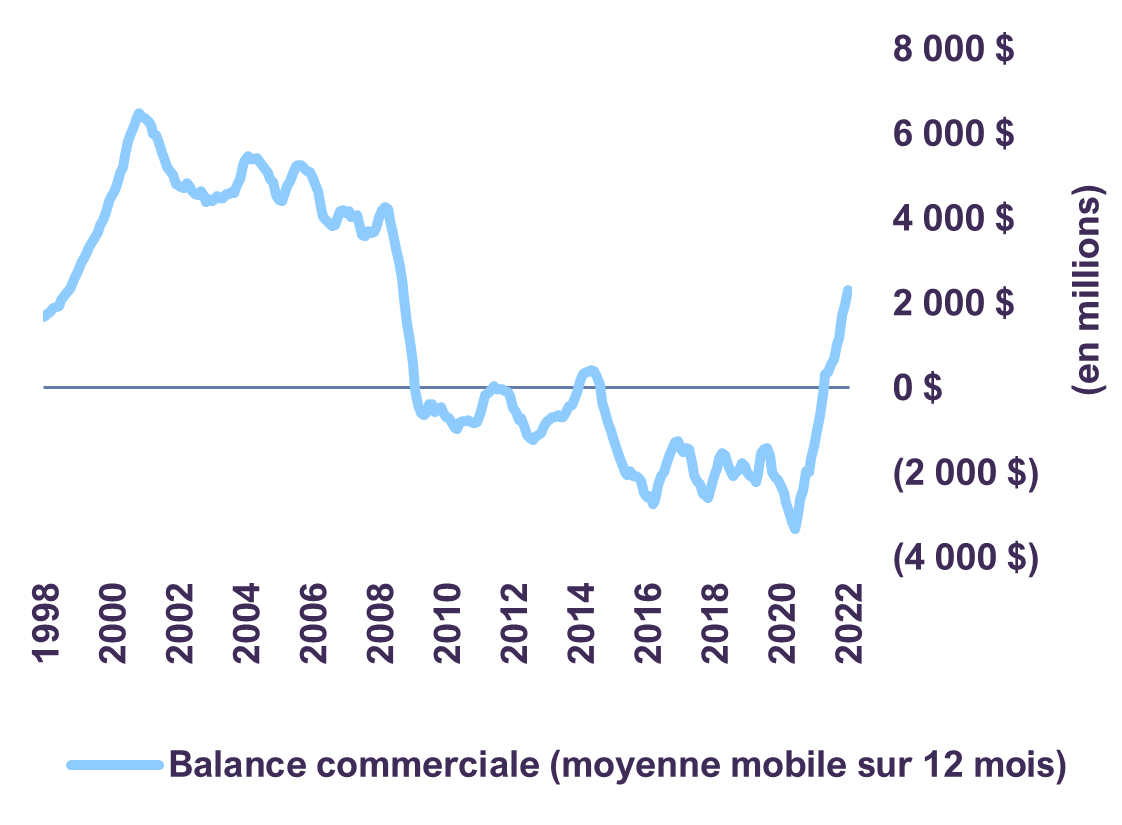

Alors que le débat se poursuit sur la question de savoir si l’économie mondiale est au bord du repli, nous jugeons prématuré de conclure qu’une récession mondiale synchronisée se profile à l’horizon. Comme nous l’expliquons en détail dans nos Perspectives sur la conjoncture économique et les marchés financiers d’octobre, certains pays ou régions résistent bien aux vents contraires, alors que d’autres éprouvent des difficultés en raison de divers facteurs internes et externes. La vigueur continue des dépenses de consommation aux États-Unis est en partie attribuable à un marché du travail robuste : le taux de chômage se situe à 3,7 % et le nombre de postes vacants frôle des sommets historiques (graphique 1). Au Canada, la hausse des prix des produits de base – conséquence de la guerre en Ukraine – continue d’avantager le secteur des ressources naturelles et les exportations du pays. La balance commerciale canadienne est excédentaire, ce qui a donné un fort coup de pouce face au ralentissement d’autres segments de l’économie cette année (graphique 2). Dans l’ensemble, la croissance mondiale ralentit, mais le risque de récession varie grandement d’une région et d’un pays à l’autre.

Taux de chômage et offres

d’emploi aux États-Unis

Source : Bureau américain des statistiques du travail et données économiques de la Réserve fédérale des États-Unis – St. Louis.

Balance commerciale

du Canada

Source : Statistique Canada. Commerce international de marchandises pour tous les pays et par les principaux partenaires commerciaux.

Nous ne croyons pas qu’un scénario indûment pessimiste soit sur le point de se réaliser et estimons que la ligne de conduite la plus sage consiste à garder le cap. Depuis 1970, les États-Unis ont connu huit récessions économiques de durées et de gravités variables. Durant cette période, le cours de l’indice S&P 500 a été multiplié par 40 et ses dividendes, par 20. Pour réussir à long terme, il faut absolument rester sur le marché durant les périodes d’incertitude économique.

Même si nous privilégions les occasions à long terme, nous ne minimisons pas pour autant l’importance de comprendre les défis à court terme. Nous surveillons constamment les risques et déterminons si des mesures s’imposent. En fait, nous essayons activement de repérer les entreprises les mieux placées pour faire face et réagir à ces défis. Nous sommes confiants que les sociétés qui composent nos portefeuilles peuvent surmonter les obstacles actuels.

Réflexions finales

Notre stratégie de placement exige de la patience face à la volatilité et un degré élevé de diversification des portefeuilles par secteur d’activité et par région. De plus, notre portefeuille d’actions se négocie à un ratio de valorisation très attrayant, soit 9,2 fois les bénéfices estimatifs de 2023, et offre un taux de dividende de 3,6 %. Du côté des titres à revenu fixe, notre portefeuille est structuré de façon à atténuer l’effet négatif de la hausse des taux d’intérêt, avec une courte durée et une qualité élevée du crédit. Même si nous n’avons pas entièrement protégé nos portefeuilles contre le déclin des prix des actifs financiers, nos stratégies d’actions, de titres à revenu fixe et équilibrées continuent de surclasser nettement leurs indices de référence depuis le début de l’année. Nous demeurons confiants que votre capital est bien placé pour croître sur le moyen à long terme.

Mentions légales

Les informations et opinions contenues dans les présentes sont fournies à titre indicatif seulement, sont sujettes à changement et ne visent pas à fournir des conseils d’ordre comptable, juridique ou fiscal, ni des recommandations en matière de placement, et ne doivent pas être utilisées comme tel. Les sociétés mentionnées sont à titre indicatif uniquement et ne sont pas considérées comme une recommandation d’achat ou de vente. Il ne faut pas supposer qu’un investissement dans ces entreprises était ou serait rentable. À moins d’indication contraire, les renseignements sont présentés aux dates indiquées. Bien que ces renseignements soient considérés comme exacts à la date où ils ont été préparés, Letko, Brosseau & Associés Inc. ne peut garantir qu’ils sont exacts, complets et à jour en tout temps.

Lorsque les renseignements proviennent ou sont dérivés de sources externes, les sources sont considérées comme fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, à l’exhaustivité ou à la fiabilité de ces renseignements. Les opinions ou estimations présentées constituent notre jugement à cette date et sont modifiables sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés seront atteints ou réalisés.

Les renseignements présentés ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Les présentes peuvent contenir certaines déclarations prospectives qui reflètent nos attentes actuelles ou prévisions quant à des événements futurs concernant l’économie, les changements du marché et ses tendances. De par leur nature, les énoncés prospectifs sont assujettis, entre autres, à des risques, à des incertitudes et à des hypothèses concernant les devises, la croissance économique, les conditions actuelles et prévues et d’autres facteurs appropriés dans les circonstances qui peuvent faire en sorte que les performances, perspectives, événements ou résultats réels diffèrent sensiblement de ceux exprimés dans, ou sous-entendus par, lesdits énoncés. Les lecteurs sont avisés de ne pas se fier indûment à ces énoncés prospectifs.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :