Canada - FR

Canada - FR U.S. - EN

U.S. - EN

Le point sur les portefeuilles

Le 9 mai 2022

Les marchés boursiers mondiaux ont reculé en avril, alors que de nombreux facteurs ont entamé la confiance des investisseurs. La montée de l’inflation, le resserrement de la politique monétaire, les menaces continues découlant de la guerre en Ukraine et le retour des confinements causés par la pandémie en Chine font craindre un renforcement du risque de récession mondiale. Depuis le début de l’année, tous les grands indices ont affiché un rendement global négatif en dollars canadiens : l’indice S&P 500 a perdu 11,9 %, le S&P/TSX a fléchi de 1,3 %, l’indice MSCI Monde a baissé de 12 % et l’indice MSCI Marchés émergents a reculé de 11,1 %. Le repli a été particulièrement vif dans certains secteurs et l’indice NASDAQ à forte teneur technologique a chuté de 19,3 % en dollars canadiens depuis le début de l’année. Notre approche de placement rigoureuse a permis à notre stratégie équilibrée de surclasser son indice de référence. Elle nous a fait éviter les actions surévaluées qui misent exagérément sur des flux de trésorerie futurs incertains et nous a protégés au mieux contre l’impact de la hausse des taux d’intérêt qui a fait plonger le cours de ces titres et le prix des obligations à long terme.

L’économie mondiale échappera probablement à la récession en 2022

La majorité des indicateurs économiques laissaient entrevoir une nouvelle année de croissance supérieure à la tendance, avant le déclenchement de la guerre en Ukraine. Depuis l’invasion russe, la perturbation de l’offre de produits de base clés, à savoir les produits énergétiques et agricoles, complique le portrait de l’inflation et assombrit les perspectives de croissance mondiale.

Comme nous l’indiquions dans notre rapport du mois dernier, la menace qui pèse sur le flux physique de produits énergétiques fait principalement courir un risque à l’économie européenne qui importe beaucoup de pétrole et de gaz russes. Par exemple, la Russie a récemment cessé de livrer du gaz naturel à la Pologne et à la Bulgarie. Par ailleurs, les nouveaux confinements, visant à limiter la propagation de la COVID-19 dans les grandes villes chinoises, vont entraver la production dans la deuxième économie du monde. Ils forcent déjà certains grands centres manufacturiers à interrompre leurs activités, perturbant davantage les chaînes d’approvisionnement et le commerce mondial. Le gouvernement chinois a déjà entrepris d’alléger sa politique monétaire et d’accroître ses dépenses d’infrastructures pour atténuer le ralentissement de l’activité. À mesure que les cas continuent d’augmenter et que les perturbations s’intensifient, les autorités chinoises devront soupeser les avantages de leur stratégie zéro COVID par rapport au risque de récession et d’agitation sociale. Nous prévoyons que les confinements retrancheront entre 1 % et 2 % à la croissance du PIB chinois au deuxième trimestre, mais que l’activité économique devrait se normaliser au deuxième semestre et que le pays devrait éviter un recul marqué.

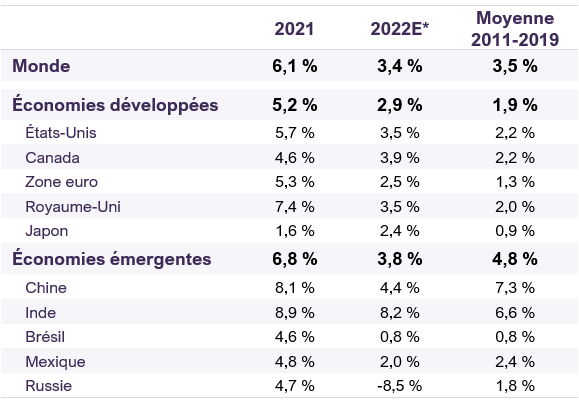

Vu les obstacles actuels à la croissance, nous avons abaissé de 1 % notre prévision de croissance économique de 2022, qui passe à 3,4 %. La croissance du PIB réel mondial devrait ralentir à sa moyenne des années 2011 à 2019 (Tableau 1). Comme nous le soulignons dans nos Perspectives sur la conjoncture économique et les marchés financiers d’avril 2022, l’inflation pourrait rester supérieure à la tendance pendant un certain temps, mais nous sommes convaincus que le risque d’inflation galopante est faible. Nous prévoyons donc une normalisation progressive plutôt qu’abrupte de la politique monétaire dans les économies avancées. Les perspectives restent positives dans la plupart des régions du monde puisque les grands pays développés et en développement bénéficient d’un marché du travail robuste et d’une dynamique de croissance suffisante pour absorber les vents contraires des risques géopolitiques et de l’inflation.

Croissance du PIB réel mondial (% a/a)

Sources : Perspectives économiques mondiales du FMI (avril 2022) et Letko Brosseau

Gestion des risques et positionnement en vue de profiter des occasions à long terme

Nous avons beaucoup parlé du rôle des taux d’intérêt ultrabas dans le gonflement du prix de certains actifs. Les politiques monétaires exceptionnelles de la dernière décennie, amplifiées par les mesures de relance prises durant la pandémie, ont fait grimper les valorisations obligataires à des niveaux record. De plus, les faibles taux d’actualisation utilisés pour évaluer les bénéfices des sociétés attendus dans un avenir lointain ont été l’une des principales raisons pour lesquelles certaines actions ont atteint des multiples excessivement élevés. La montée des taux d’intérêt amorcée depuis un an a commencé à inverser ces tendances.

Le dégagement récent de Netflix en donne un bon exemple. Dans Le point sur les portefeuilles de juin 2020, nous faisions remarquer que ce titre se négociait à 54 fois le bénéfice estimatif par action de la société, soit l’équivalent de 54 ans de bénéfices. Nous nous demandions si cette valorisation était raisonnable, compte tenu de la concurrence croissante de sociétés comme Amazon, Disney et HBO. Nous expliquions aussi que cette valorisation extrêmement élevée rendait le titre vulnérable à l’annonce de bénéfices décevants, et que la hausse des taux d’intérêt risquait de dégonfler le ratio C/B. Or, la société a annoncé récemment qu’elle s’attendait à perdre deux millions d’abonnés dans le monde durant le trimestre en cours et l’action a baissé de 66,7 % depuis le début de l’année. Sur le marché boursier canadien, une envolée spéculative semblable a touché les actions de Shopify et de Canopy Growth. Les deux titres ont monté à des niveaux record avant de s’effondrer et de subir une destruction de valeur de plusieurs milliards de dollars, du fait de facteurs comme la diminution de la croissance prévue des revenus et l’incidence de la hausse des taux d’intérêt sur les valorisations. Shopify et Canopy Growth ont perdu 72,7 % et 89,1 % de leur valeur au marché par rapport à leurs sommets récents de novembre 2021 et février 2021, respectivement.

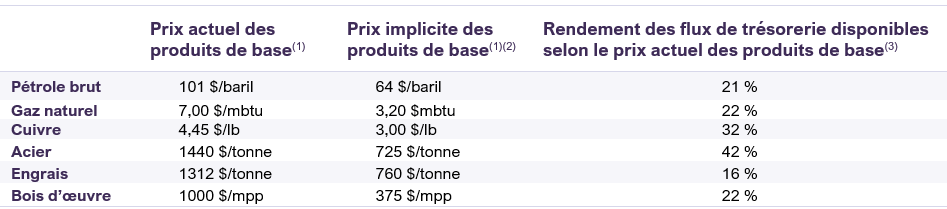

L’exposition de nos portefeuilles aux sociétés de produits de base a compensé la volatilité des cours boursiers dans d’autres secteurs. Les prix des produits agricoles, de l’énergie et des métaux ont monté en flèche lorsque la Russie a envahi l’Ukraine fin février, pour ensuite se stabiliser à des niveaux plus élevés qu’avant le conflit. Nous avons élagué plusieurs de nos positions dans les produits de base en réalisant un bénéfice pour gérer le risque de nos portefeuilles, tout en croyant que ces sociétés offrent encore un potentiel de hausse. Notre analyse indique que nos positions dans ce secteur se négocient à escompte par rapport aux prix actuellement très élevés des produits de base. Par exemple, les valorisations des sociétés pétrolières détenues dans nos portefeuilles supposent un prix de 64 $ par baril de pétrole West Texas Intermediate (WTI) alors que le prix au comptant actuel s’établit autour de 101 $ le baril. De plus, ces sociétés génèrent d’abondantes liquidités qu’elles peuvent utiliser pour accroître leur valeur en réduisant leur dette, en investissant dans de nouveaux projets, en faisant des acquisitions ou en versant des dividendes spéciaux (Tableau 2).

(1) Prix des produits de base d’après les unités de mesure standard de l’industrie : pétrole brut mesuré en dollars par baril de West Texas Intermediate, gaz naturel mesuré en dollars par million de British Thermal Units (mbtu) de l’indice de référence de l’Alberta Energy Company (AECO), cuivre mesuré en dollars par livre, acier mesuré en dollars par tonne d’acier laminé à chaud (HRC) dans le Midwest américain, engrais mesuré en dollars par tonne d’ammoniac et bois d’œuvre mesuré en dollars par millier de pieds-planche.

(2) Le prix implicite des produits de base est calculé selon la moyenne pondérée du cours de toutes les sociétés des portefeuilles de LBA exposées à chacun des produits de base indiqués.

(3) Le rendement des flux de trésorerie disponibles mesure les flux de trésorerie par action attendus des sociétés des portefeuilles de LBA exposées aux produits de base par rapport à leur valeur marchande par action, selon une moyenne pondérée.

Réflexions finales

Nous naviguons actuellement dans des eaux incertaines, mais nous croyons prématuré de prévoir une récession imminente. Dans le cadre de la gestion du risque de nos portefeuilles, nous estimons sage d’éviter de poser des gestes précipités sur la foi de prédictions des fluctuations à court terme des marchés. À notre avis, nos portefeuilles sont moins exposés aux effets de la hausse des taux d’intérêt et offrent une certaine protection contre les risques géopolitiques, tout en se négociant au niveau de valorisation raisonnable de 10 fois les bénéfices estimatifs de 2022. Nous avons évité les actifs surévalués, dont plusieurs ont été malmenés ces derniers mois. Nos portefeuilles d’actions sont investis dans des secteurs qui procurent une protection naturelle contre l’inflation et sont moins vulnérables à la hausse des taux d’intérêt, tandis que nos portefeuilles d’obligations sont construits de façon à atténuer l’impact du relèvement des taux directeurs des banques centrales.

Mentions légales

Les informations et opinions contenues dans les présentes sont fournies à titre indicatif seulement, sont sujettes à changement et ne visent pas à fournir des conseils d’ordre comptable, juridique ou fiscal, ni des recommandations en matière de placement, et ne doivent pas être utilisées comme tel. Les sociétés mentionnées sont à titre indicatif uniquement et ne sont pas considérées comme une recommandation d’achat ou de vente. Il ne faut pas supposer qu’un investissement dans ces entreprises était ou serait rentable. À moins d’indication contraire, les renseignements sont présentés aux dates indiquées. Bien que ces renseignements soient considérés comme exacts à la date où ils ont été préparés, Letko, Brosseau & Associés Inc. ne peut garantir qu’ils sont exacts, complets et à jour en tout temps.

Lorsque les renseignements proviennent ou sont dérivés de sources externes, les sources sont considérées comme fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, à l’exhaustivité ou à la fiabilité de ces renseignements. Les opinions ou estimations présentées constituent notre jugement à cette date et sont modifiables sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés seront atteints ou réalisés.

Les renseignements présentés ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Les présentes peuvent contenir certaines déclarations prospectives qui reflètent nos attentes actuelles ou prévisions quant à des événements futurs concernant l’économie, les changements du marché et ses tendances. De par leur nature, les énoncés prospectifs sont assujettis, entre autres, à des risques, à des incertitudes et à des hypothèses concernant les devises, la croissance économique, les conditions actuelles et prévues et d’autres facteurs appropriés dans les circonstances qui peuvent faire en sorte que les performances, perspectives, événements ou résultats réels diffèrent sensiblement de ceux exprimés dans, ou sous-entendus par, lesdits énoncés. Les lecteurs sont avisés de ne pas se fier indûment à ces énoncés prospectifs.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :