Canada - FR

Canada - FR U.S. - EN

U.S. - EN

Le point sur les portefeuilles

Le 8 avril 2022

Les marchés boursiers mondiaux se sont en partie remis du choc provoqué par l’invasion russe en Ukraine en février. Depuis le début de l’année, l’indice S&P 500 a perdu 5,7 % en dollars canadiens, le S&P/TSX a monté de 3,8 % et l’indice MSCI Monde s’est inscrit en baisse de 6,2 %. L’accès de faiblesse des titres à revenu fixe de longue durée s’est poursuivi sur fond d’amorce de normalisation de la politique monétaire. Ainsi, l’obligation du gouvernement du Canada à 30 ans a perdu 15 % en trois mois alors que son taux a augmenté de 70 points de base. Nos stratégies de placement ont affiché une bonne tenue, largement du fait de nos placements dans les produits de base et les secteurs défensifs, de l’échéance relativement courte de nos titres à revenu fixe et de l’absence de positions dans les sociétés présentant des valorisations élevées.

Nous restons d’avis que l’économie mondiale va croître, malgré les risques posés par l’inflation et par le conflit en Ukraine. Les retombées de la guerre russo-ukrainienne ne devraient pas avoir la même intensité partout dans le monde. La Russie et l’Ukraine vont subir une forte contraction économique, cependant, ces deux pays ne comptent que pour une fraction de la croissance mondiale. De son côté, l’Europe voit s’accentuer le risque d’un ralentissement économique vu sa dépendance envers les livraisons d’énergie en provenance de la Russie. Par contre, aux États-Unis, au Canada et en Chine, l’économie est sans doute assez résiliente pour supporter une inflation plus élevée sans tomber en récession.

Risque pesant sur les perspectives : Inflation

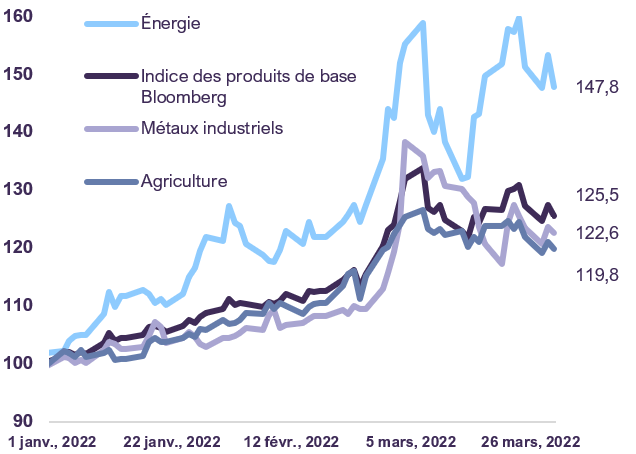

Aux États-Unis, les prix de l’énergie et des aliments ont le plus contribué à l’inflation globale durant le mois de février. L’indice des prix à la consommation (IPC) tous produits a bondi de 7,9 % sur un an en février, et nous pensons que l’impact à court terme de la hausse des prix de l’énergie et des aliments pourrait le faire encore grimper d’environ 2 %, pour une inflation globale proche de 10 %. Comme nous le soulignons dans nos Perspectives sur la conjoncture économique et les marchés financiers d’avril 2022, la Russie et l’Ukraine sont d’importants producteurs de denrées agricoles, d’énergie et de métaux industriels. Les marchés redoutant une perturbation de l’offre, le prix de ces produits de base a bondi (Graphique 1).

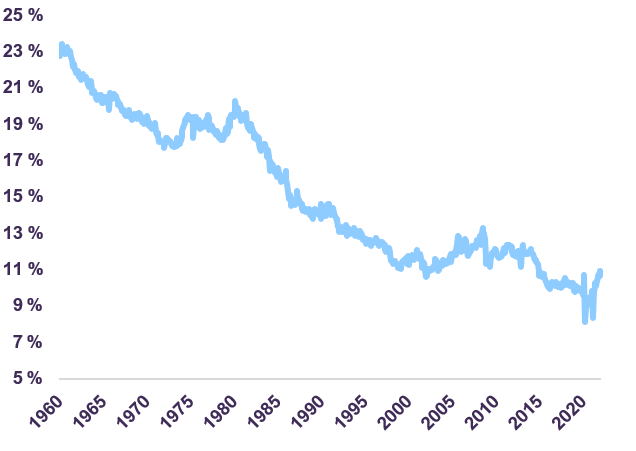

Par ailleurs, les dépenses alimentaires et énergétiques offrant peu d’élasticité, les ménages devront sans doute réduire leurs dépenses discrétionnaires si la guerre entraîne des perturbations durables. Ceci renforce le risque d’une croissance plus faible que prévu, mais il ne faut pas conclure à l’imminence d’une récession. En effet, la part du revenu disponible que les Américains consacrent à l’alimentation et à l’énergie demeure bien en deçà de sa moyenne historique (Graphique 2). De plus, bien que le taux d’épargne soit redescendu à sa moyenne aux États-Unis et au Canada, l’épargne excédentaire équivaut encore à plus de 10 % du PIB dans les deux pays. Ceci fait penser que les ménages disposent d’un certain coussin face à la hausse des prix des aliments et de l’énergie.

Indices des prix des produits de base

(depuis le début de l’année)

Dépenses alimentaires et énergétiques des États-Unis

Part du revenu personnel disponible (nominal)

Risque pesant sur les perspectives : Situation géopolitique

La Russie et l’Ukraine comptent respectivement pour 1,7 % et 0,2 % du PIB mondial en termes nominaux. Le conflit et les sanctions économiques imposées à la Russie vont assurément entraîner une forte contraction des deux économies, mais ce sont les retombées indirectes de la crise qui font peser un risque sur la croissance mondiale. L’Europe est vulnérable vu sa dépendance envers l’énergie russe. L’Union européenne tire environ les trois quarts de l’énergie qu’elle consomme du pétrole (38 %), du gaz naturel (25 %) et du charbon (11 %), qu’elle importe de Russie à hauteur respective de 27 %, 40 % et 46 %.1 Vu la menace qui pèse sur le flux physique de produits énergétiques vers l’Europe, l’activité économique du continent risque de souffrir davantage d’un déficit d’approvisionnement que de l’inflation des prix de l’énergie. Dans le reste des pays développés et les pays émergents, le risque économique réside principalement dans l’exacerbation des pressions inflationnistes sous l’effet du conflit. Nous croyons que les États-Unis et le Canada sont bien placés pour affronter la situation et que les grands pays émergents comme la Chine et l’Inde devraient aussi pouvoir composer avec ces vents contraires.

Réflexions finales

Bien que la Réserve fédérale américaine et la Banque du Canada aient amorcé un cycle de resserrement des taux d’intérêt en relevant leurs taux directeurs de 25 points de base à 0,5 %, la politique monétaire reste très accommodante. Nous jugeons que nos portefeuilles sont bien structurés pour supporter une inflation plus élevée et un certain risque géopolitique. En matière de titres à revenu fixe, notre stratégie reste axée sur la préservation du capital et une courte durée, puisque les obligations à long terme ne constituent pas un placement attrayant dans la conjoncture actuelle. En fait, nous remarquons que depuis une décennie, le rendement annualisé de l’obligation du gouvernement du Canada à 30 ans n’a été que de 2,5 %. L’inflation ayant atteint en moyenne 2,2 % durant cette période, le rendement corrigé de l’inflation (ou réel) a été de 0,3 % par année, maigre performance même dans un contexte de faibles pressions sur les prix. Par contraste, l’indice MSCI Monde a produit un rendement annualisé moyen de 13,5 % (en dollars canadiens) depuis 10 ans malgré les perturbations entraînées par la crise de la dette européenne, la guerre commerciale sino-américaine et la pandémie. Nous estimons que nos portefeuilles d’actions se négocient actuellement à un niveau de valorisation très raisonnable (11 fois les bénéfices de 2022), versent un taux de dividende attrayant (3 %) et devraient créer une valeur intéressante à moyen terme.

1 Communiqué de presse de la Commission européenne « Questions et réponses sur REPowerEU »

Mentions légales

Lorsque les renseignements proviennent ou sont dérivés de sources externes, les sources sont considérées comme fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, à l’exhaustivité ou à la fiabilité de ces renseignements. Les opinions ou estimations présentées constituent notre jugement à cette date et sont modifiables sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés seront atteints ou réalisés.

Les renseignements présentés ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Les présentes peuvent contenir certaines déclarations prospectives qui reflètent nos attentes actuelles ou prévisions quant à des événements futurs concernant l’économie, les changements du marché et ses tendances. De par leur nature, les énoncés prospectifs sont assujettis, entre autres, à des risques, à des incertitudes et à des hypothèses concernant les devises, la croissance économique, les conditions actuelles et prévues et d’autres facteurs appropriés dans les circonstances qui peuvent faire en sorte que les performances, perspectives, événements ou résultats réels diffèrent sensiblement de ceux exprimés dans, ou sous-entendus par, lesdits énoncés. Les lecteurs sont avisés de ne pas se fier indûment à ces énoncés prospectifs.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :