Canada - FR

Canada - FR U.S. - EN

U.S. - ENÀ la fin du premier semestre de 2024, les marchés boursiers se sont orientés à la hausse, car l’inflation a diminué et l’économie mondiale continue de faire preuve d’une remarquable résilience. Depuis le début de l’année, le rendement total du S&P 500 a été de 19,6 % (en dollars canadiens), tandis que le S&P/TSX a progressé de 6,1 %, le MSCI EAEO de 9,3% et le MSCI Marchés émergents de 11,5 %.

Les multiples des marchés boursiers augmentent, alors que l’inflation diminue

Depuis le début de l’année, à l’exception notable de la Réserve fédérale américaine, plus de 30 banques centrales ont réduit leurs taux et sont passées à une politique monétaire plus souple dans un contexte de modération des tensions inflationnistes. Comme nous l’avons indiqué dans nos Perspectives sur la conjoncture économique et les marchés financiers de juillet, la baisse de l’inflation a tendance à stimuler la valorisation des actions, ce qui a contribué à la bonne performance des marchés depuis le début de l’année.

Cependant, dans certains secteurs du marché boursier, les valorisations ont atteint des niveaux extrêmes. L’enthousiasme entourant l’intelligence artificielle (IA) et son potentiel de transformation dans divers secteurs a concentré l’attention des investisseurs sur les géants de la technologie – Apple, Microsoft, Alphabet, Amazon, Nvidia, Meta et Tesla – appelés collectivement les « Sept Magnifiques ». En effet, la capitalisation boursière de Nvidia a tellement augmenté qu’elle est aujourd’hui plus importante que l’économie de plusieurs pays, dont le Canada, le Brésil et l’Italie.

En outre, les Sept Magnifiques ont contribué à plus de 60 % des gains du S&P 500 depuis le début de l’année, représentent 31 % de l’indice et affichent un ratio cours/bénéfice moyen pondéré élevé de 38,8 fois. Les marchés émergents ont connu une évolution similaire. Notamment, Taiwan Semiconductor Manufacturing Company, le plus grand fabricant de puces sous contrat au monde pour des entreprises technologiques de premier plan comme Nvidia, Apple et Intel, a été à l’origine de près de la moitié des gains de l’indice MSCI Marchés émergents depuis le début de l’année. Par ailleurs, Tencent, un important conglomérat chinois impliqué dans le commerce électronique, l’infonuagique, le divertissement et les services Internet, a représenté 15 % du rendement du cours de l’indice de référence des marchés émergents depuis le début de l’année, malgré les tensions géopolitiques et les défis réglementaires dans le secteur chinois des technologies de l’information. Ces tendances, présentes à la fois sur les marchés développés et les marchés émergents, soulignent l’influence significative qu’un petit groupe d’entreprises technologiques continue d’exercer sur les rendements du marché, et mettent en évidence la nécessité pour les investisseurs de considérer avec prudence le risque de concentration dans leurs portefeuilles et d’assurer une diversification efficace.

Trouver de la valeur dans la croissance

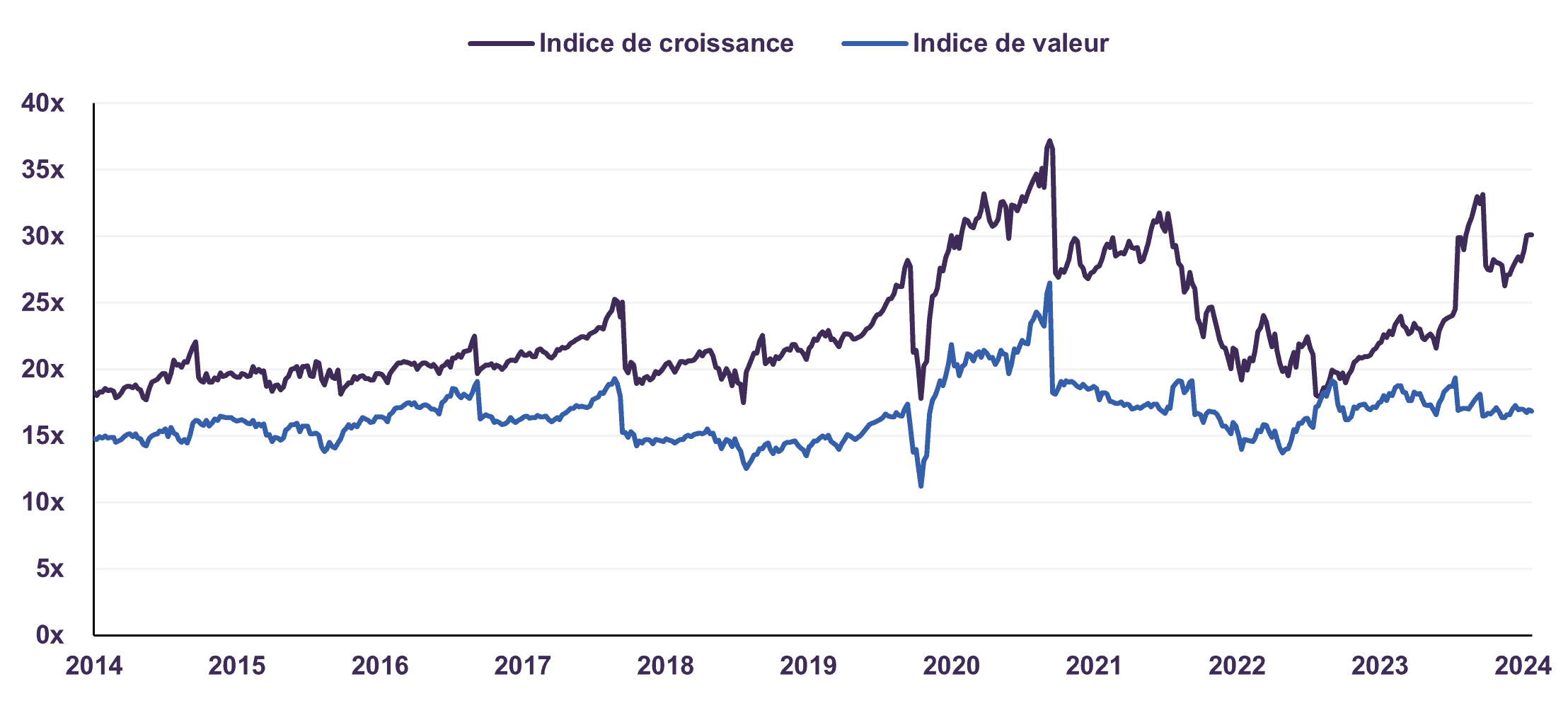

Le ratio cours/bénéfice prévisionnel de l’indice S&P 500 Croissance a dépassé sa moyenne sur dix ans de 23,0 fois le ratio cours/bénéfice prévisionnel. De son côté, l’indice S&P 500 Valeur reste attrayant et se situe aux alentours de sa moyenne sur dix ans de 16,6 fois (graphique 1). À la fin du mois de juin, l’indice S&P 500 Croissance se négociait à 30,1 fois le bénéfice prévisionnel, soit près du double de l’indice S&P 500 Valeur, qui se situe actuellement à 16,9 fois. Nous ne pensons pas que les actions dans leur ensemble soient chères et il reste toujours des opportunités pour les investisseurs sensibles aux prix et ayant un horizon plus long, malgré les récents sommets atteints par les marchés.

Indices S&P 500 de croissance et de valeur

Ratio cours-bénéfice prévus

Conclusion

En tant que gestionnaires discrétionnaires actifs, nous nous appliquons à construire des portefeuilles bien diversifiés de sociétés attrayantes, tout en évitant une concentration excessive sur un certain groupe de sociétés ou de secteurs. Cette stratégie s’est avérée protectrice contre les bulles d’actifs et la surévaluation. Notre équipe des placements a été en mesure de générer de solides rendements absolus élevés dans nos portefeuilles d’actions, tout en limitant prudemment les risques excessifs. Le portefeuille d’actions globales Letko Brosseau a dégagé un rendement de 14,1 % au cours des douze derniers mois (à la fin du mois de juin) et se négocie à seulement 12,6 fois les bénéfices prévus, tout en offrant un rendement en dividendes de 3,4 %. Notre stratégie de répartition de l’actif n’a pas changé. Nous sommes confiants que nos portefeuilles d’actions continueront de surclasser les liquidités et les obligations à moyen terme.

Lorsque les renseignements proviennent ou sont dérivés de sources externes, les sources sont considérées comme fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, à l’exhaustivité ou à la fiabilité de ces renseignements. Les opinions ou estimations présentées constituent notre jugement à cette date et sont modifiables sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés seront atteints ou réalisés.

Les renseignements présentés ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Certaines informations contenues dans ce document constituent des « déclarations prospectives », qui peuvent être identifiées par l’utilisation de terminologies prospectives telles que « peut, » « sera, » « devrait, » « s’attendre à, » « anticiper, » « cibler, » « projeter, » « estimer, » « avoir l’intention de, » « continuer, » ou « croire, », ou le négatif de ces termes (verbes) ou d’autres variations de ceux-ci ou une terminologie comparable. En raison de divers risques et incertitudes, les événements ou résultats réels ou la performance réelle de la ou des stratégies peuvent différer sensiblement de ceux reflétés ou envisagés dans ces déclarations prospectives.

Les informations de MSCI ne peuvent être utilisées que pour votre usage interne, ne peuvent être reproduites ou rediffusées sous quelque forme que ce soit ni utilisées comme base ou composante d’instruments, produits ou indices financiers. Aucune des informations de MSCI ne vise à fournir des conseils en matière de placements ou une recommandation de prendre (ou de s'abstenir de prendre) une décision d'investissement et ne doit pas être utilisée comme telle. Les données et analyses historiques ne doivent pas être considérées comme une indication ou une garantie d’une analyse, prévision ou prédiction de performance. Les informations MSCI sont fournies « telles quelles » et leur utilisateur assume l'intégralité des risques liés à leur utilisation. MSCI, chacune de ses sociétés affiliées et toute autre personne impliquée ou liée à la compilation, au calcul ou à la création d'informations MSCI (collectivement, les « parties MSCI ») déclinent expressément toute garantie (y compris, notamment, toute garantie d'originalité, d'exactitude et d'exhaustivité, respect des délais, non-contrefaçon, commercialisation et de convenance à une fin particulière) en ce qui concerne ces informations. Sans limiter la portée de ce qui précède, en aucun cas une partie MSCI ne peut être tenue responsable d’un dommage direct, indirect, spécial, accessoire, punitif, consécutif (y compris, sans limitation, perte de profits) ou de tout autre dommage. (www.msci.com).

L’indice S&P/TSX est un produit de S&P Dow Jones Indices LLC ou ses sociétés affiliées (« SPDJI ») et de TSX Inc., utilisé sous licence par Letko, Brosseau & Associés Inc. Standard & Poor'sMD et S&PMD sont des marques déposées de Standard & Poor’s Financial Services LLC (« S&P »), Dow JonesMD est une marque déposée de Dow Jones Trademark Holdings LLC (« Dow Jones ») et ces marques déposées ont été concédées sous licence par SPDJI et concédées en sous-licence à certaines fins par Letko, Brosseau & Associates Inc. TSXMD est une marque déposée de TSX Inc., utilisée sous licence par SPDJI et par Letko, Brosseau & Associés Inc. Les produits de Letko, Brosseau & Associés Inc. ne sont pas commandités, approuvés, vendus ou promus par SPDJI, Dow Jones, S&P, leurs sociétés affiliées respectives ou Bloomberg et aucune de ces parties ne font de déclarations au sujet de la pertinence de réaliser un placement dans ces produits et ne peuvent être tenues responsables d’erreurs, d’omissions ou d’interruptions touchant l’indice S&P/TSX.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :