Canada - FR

Canada - FR U.S. - EN

U.S. - EN

Le point sur les portefeuilles

Le 9 décembre 2022

Depuis deux mois, les signes d’atténuation de l’inflation ont fait grimper les cours boursiers. Cependant, même si les investisseurs commencent à moins redouter la persistance de l’inflation et les conséquences d’un resserrement monétaire vigoureux, nous ne saurions exclure que les marchés restent volatils, alors que les pressions inflationnistes demeurent supérieures à la tendance, que l’économie mondiale s’adapte au ralentissement de la croissance et que le plein effet des hausses de taux se fera sentir en 2023.

Notre stratégie consiste toujours à privilégier les sociétés au bilan solide dont les actions présentent une valorisation attrayante, tout en évitant les titres qui se négocient bien au-dessus de leur valeur fondamentale et qui sont sensibles à la hausse des taux d’intérêt. Sur une base relative, nos principaux portefeuilles ont réussi à préserver leur capital face à la volatilité accrue des cours, tout en participant à la remontée récente des marchés. Depuis le début de l’année, le rendement de nos portefeuilles d’actions, équilibrés et de titres à revenu fixe a nettement dépassé celui de leurs indices de référence respectifs.

Garder le cap

Les inquiétudes suscitées par l’inflation, la possibilité d’une récession et les conflits géopolitiques ont pesé sur les marchés financiers durant la majeure partie de l’année. Les investisseurs ont semblé osciller entre la panique et l’euphorie au gré des données économiques et des interventions prévues des banques centrales. L’indice S&P 500 a perdu près du quart de sa valeur durant les neuf premiers mois de l’année, mais les actions américaines ont ensuite remonté de 13,8 % en octobre et novembre. Une inflation plus tenace que ne le prévoit le marché entraînerait sans doute de nouveaux relèvements des taux d’intérêt et un possible regain de pessimisme. À notre avis, le plus grand risque pour les investisseurs est de tenter d’anticiper les fluctuations à court terme du marché. Comme nous l’avons souligné dans Le point sur les portefeuilles du mois d’août, la patience est de mise dans les placements. Habituellement, les investisseurs impatients vendent leur portefeuille diversifié de titres de qualité pour se réfugier temporairement dans les liquidités au moment où le pessimisme atteint son paroxysme, et ne rachètent des actions qu’une fois les cours redressés et l’optimisme fermement rétabli. D’autre part, les investisseurs qui gardent leur sang-froid et conservent leur portefeuille dans des périodes difficiles sont beaucoup plus susceptibles de réaliser leurs objectifs à long terme, puisqu’ils échappent au risque souvent négligé de passer à côté des remontées des cours qui suivent les baisses temporaires du marché.

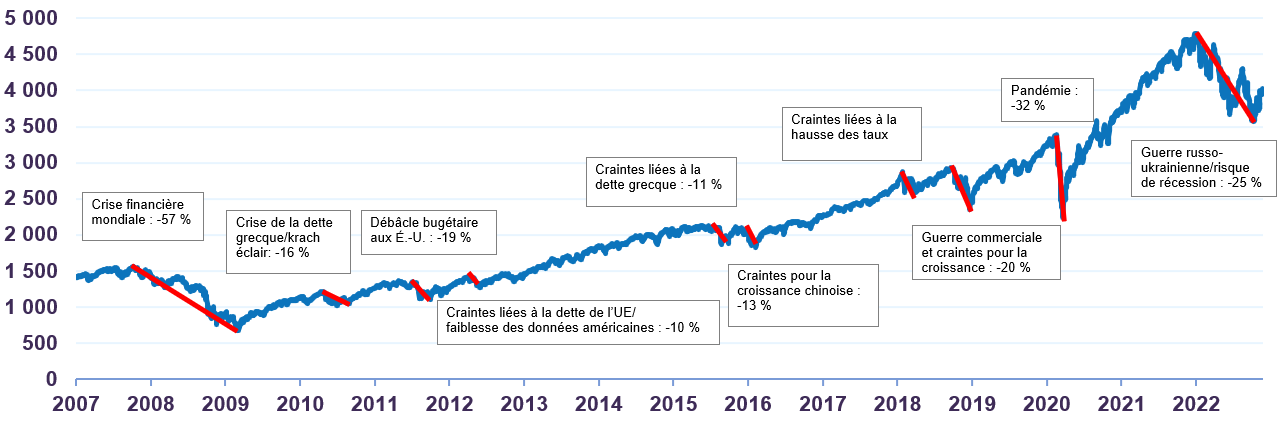

Le graphique ci-dessous illustre le rendement de l’indice S&P 500 depuis 2007. Nous soulignons les périodes où l’indice a baissé de plus de 10 % par rapport à son sommet, en indiquant pour chacune la principale préoccupation qui a fait chuter les cours et a suscité des prévisions pessimistes quant au moment ou à la façon dont les perturbations économiques allaient prendre fin.

Corrections de 10 % ou plus du S&P 500

Sources : Standard & Poor’s, Letko Brosseau.

Ces crises et corrections ont en commun d’avoir désarrimé le cours des actions de leur valeur fondamentale. Or, ce découplage a toujours été temporaire, de sorte que les investisseurs à long terme devraient accorder moins d’importance aux préoccupations macroéconomiques qu’au fait de détenir des placements de grande qualité présentant une valorisation attrayante.

Les sociétés dominantes recèlent encore un potentiel de rendement intéressant

Notre stratégie de placement consiste à analyser les tendances structurelles et démographiques des secteurs dans lesquels nous investissons, pour déterminer quelles entreprises sont le mieux placées pour tirer parti de ces tendances à long terme.

C’est ainsi que cette année, nous avons profité d’un accès de faiblesse temporaire des actions de Siemens AG et CAE Inc. pour étoffer nos positions dans ces deux sociétés qui dominent leur marché dans le secteur de l’industrie.

Siemens AG, détenue dans notre portefeuille d’actions mondiales, soutient activement l’automatisation des procédés de production des entreprises manufacturières du monde entier. Dans différents secteurs, les fabricants voient dans l’automatisation une solution à long terme aux problèmes de chaîne d’approvisionnement et de main-d’œuvre, tendance dont Siemens est à notre avis pleinement à même de tirer avantage.

CAE Inc., détenue dans notre portefeuille d’actions canadiennes, fabrique des produits technologiques de simulation de vol dont la demande est appelée à grandir. Forte d’une clientèle mondiale diversifiée, la société exploite le plus grand réseau de formation aéronautique civile du monde. Or, il y aura une foule de nouveaux pilotes à former pour répondre à la demande croissante de transport aérien issue de l’expansion soutenue de la classe moyenne dans les pays émergents.

Réflexions finales

À long terme, les investisseurs ont encore avantage à se montrer patients face à la volatilité. Plus l’horizon est long, plus la probabilité d’un résultat positif est grande. Du côté des obligations, notre stratégie de conserver une qualité élevée du crédit et une courte durée a fortement limité l’incidence des hausses de taux d’intérêt sur nos portefeuilles. Au niveau des actions, nous restons à l’affût de possibles décrochages des cours par rapport à la juste valeur, pour trouver des occasions de placement à long terme. Dans la conjoncture actuelle, nous tenons à vous rappeler que nos portefeuilles d’actions présentent une bonne diversification géographique et sectorielle, une valorisation très raisonnable de 10,1 fois les bénéfices estimatifs de 2022 et un taux de dividende attrayant de 3,6 %.

Souligner le succès de la stratégie d’actions de marchés émergents Letko Brosseau

Propulsés par une démographie favorable et une augmentation des revenus, les marchés émergents connaissent une croissance deux fois plus rapide que celle de leurs homologues développés. Le Fonds d’actions de marchés émergents Letko Brosseau offre une exposition à des occasions de placement prometteuses dans ces économies en développement. Les portefeuilles d’actions mondiales sous notre gestion discrétionnaire comportent une allocation significative aux marchés émergents. Nous sommes fiers d’annoncer que l’Étude de fonds communs T3 2022 de RBC Services aux investisseurs et de trésorerie, une étude indépendante de fonds accessibles aux investisseurs institutionnels canadiens, a classé notre Fonds d’actions de marchés émergents dans le premier percentile de performance parmi 30 fonds de marchés émergents pour le T3 2022, ainsi que sur les périodes d’un an, deux ans, trois ans et 10 ans.1 Nous attribuons ce succès à notre stratégie d’investissement active. Nous sommes confiants que notre analyse approfondie des sociétés, notre discipline en matière de prix, ainsi qu’une saine diversification à travers un large éventail de pays émergents permettront à nos portefeuilles de continuer à tirer avantage de cette exposition.

1 L’Étude de fonds communs T3 2022 de RBC Services aux investisseurs et de trésorerie est accessible via le lien suivant.

Mentions légales

Les informations et opinions contenues dans les présentes sont fournies à titre indicatif seulement, sont sujettes à changement et ne visent pas à fournir des conseils d’ordre comptable, juridique ou fiscal, ni des recommandations en matière de placement, et ne doivent pas être utilisées comme tel. Les sociétés mentionnées sont à titre indicatif uniquement et ne sont pas considérées comme une recommandation d’achat ou de vente. Il ne faut pas supposer qu’un investissement dans ces entreprises était ou serait rentable. À moins d’indication contraire, les renseignements sont présentés aux dates indiquées. Bien que ces renseignements soient considérés comme exacts à la date où ils ont été préparés, Letko, Brosseau & Associés Inc. ne peut garantir qu’ils sont exacts, complets et à jour en tout temps.

Lorsque les renseignements proviennent ou sont dérivés de sources externes, les sources sont considérées comme fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, à l’exhaustivité ou à la fiabilité de ces renseignements. Les opinions ou estimations présentées constituent notre jugement à cette date et sont modifiables sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés seront atteints ou réalisés.

Les renseignements présentés ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Les présentes peuvent contenir certaines déclarations prospectives qui reflètent nos attentes actuelles ou prévisions quant à des événements futurs concernant l’économie, les changements du marché et ses tendances. De par leur nature, les énoncés prospectifs sont assujettis, entre autres, à des risques, à des incertitudes et à des hypothèses concernant les devises, la croissance économique, les conditions actuelles et prévues et d’autres facteurs appropriés dans les circonstances qui peuvent faire en sorte que les performances, perspectives, événements ou résultats réels diffèrent sensiblement de ceux exprimés dans, ou sous-entendus par, lesdits énoncés. Les lecteurs sont avisés de ne pas se fier indûment à ces énoncés prospectifs.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :