Canada - FR

Canada - FR U.S. - EN

U.S. - ENLe point sur les portefeuilles

Le 10 décembre 2021

Les marchés boursiers mondiaux ont connu certaines turbulences ces deux dernières semaines, sous la pression combinée de l’apparition du variant Omicron de la Covid-19 et de la perspective d’un relèvement plus rapide que prévu des taux d’intérêt. Les rendements annuels cumulatifs restent toutefois excellents : de janvier à fin novembre, l’indice S&P 500 a dégagé un rendement global de 24,0 % (en dollars canadiens), le S&P/TSX a progressé de 21,4 % et l’indice MSCI Monde a grimpé de 17,6 %. Nos stratégies ont surclassé leurs indices de référence au cours de la même période, et nous sommes convaincus que nos portefeuilles sont bien placés pour créer une valeur intéressante à long terme.

Le variant Omicron va-t-il faire dérailler la reprise?

Avec plus de 50 mutations, le variant Omicron soulève des inquiétudes chez les scientifiques. Les conséquences de ces mutations sur la gravité de la maladie, l’immunité antérieure et la transmissibilité demeurent floues. Cependant, les mutations ne sont pas toutes dangereuses. Certaines n’ont aucun effet sur le virus, certaines peuvent être contreproductives, et cela peut dépendre du milieu où elles se répandent.

De nouvelles études pourraient révéler une réduction de la protection contre les infections offerte par les vaccins en raison d’une baisse potentielle de l’activité des anticorps. Cependant, comme dans le cas des variants Alpha et Delta, la protection contre les maladies graves pourrait rester très élevée grâce au rôle des lymphocytes T dans la réponse immunitaire. Les vaccins devraient conserver une certaine efficacité, en particulier contre les hospitalisations et les décès dus à ce variant. Les traitements par anticorps comme sotrovimab, qui a été mis au point par GlaxoSmithKline et Vir Biotechnology, ont démontré lors d’études précliniques qu’ils conservaient une activité contre les mutations clés du variant Omicron. Les antiviraux oraux de Merck et Pfizer devraient aussi être efficaces, étant donné leur mécanisme d’action. Les plateformes de dépistage existantes, dont les tests antigéniques rapides, ne semblent pas affectées par les mutations. Dans l’ensemble, la panoplie de mesures adoptée au cours des 21 derniers mois demeure robuste. Malgré l’incertitude qui entoure encore le profil du nouveau variant, nous prévoyons que la pandémie continuera généralement d’évoluer vers une phase endémique au cours des prochains mois, ce qui facilitera un retour à la normale.

Notre stratégie de placement reste sur la bonne voie

Malgré la volatilité à court terme récemment observée sur les marchés financiers, nous sommes toujours convaincus que notre stratégie de placement reste sur la bonne voie pour créer une valeur durable. Comme nous l’avons souligné dans notre mise à jour du mois dernier, nos portefeuilles renferment des titres qui se négocient à des multiples raisonnables par rapport aux bénéfices, aux flux de trésorerie et à la valeur comptable. Nous sommes exposés à des secteurs offrant une protection naturelle contre l’inflation (produits de base) et qui ont tendance à afficher une bonne tenue en période de hausse des taux d’intérêt (finance). Nous limitons notre exposition aux secteurs assimilables aux titres à revenu fixe, comme les services publics et l’immobilier. De plus, nous évitons les actions à valorisation élevée, qui, historiquement, se sont avérées vulnérables à la montée des taux d’intérêt.

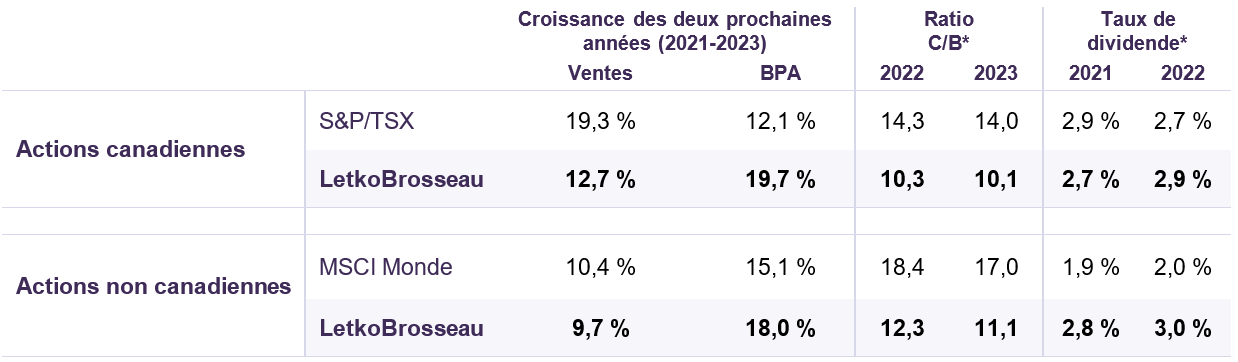

Nous sommes optimistes au sujet de la solide performance opérationnelle des sociétés dont nous détenons les titres. Au troisième trimestre, 60 % de nos placements canadiens et 86 % de nos placements internationaux ont dépassé le consensus des prévisions de résultats et, en moyenne, les bénéfices ont été supérieurs à celui-ci de 21 % (canadiens) et de 23 % (internationaux). Les sociétés canadiennes et internationales présentes en portefeuille ont affiché des profits en hausse, respectivement, de 180 % et 100 % sur 12 mois en septembre. Au cours des 24 prochains mois, la croissance des bénéfices devrait ralentir à mesure que l’économie mondiale passe de la phase de rebond à la phase de maintien du cycle. Nous tablons sur une croissance cumulative des profits de 19 % pour nos portefeuilles d’actions canadiennes et sur une augmentation semblable pour nos portefeuilles internationaux (tableau 1).

Données estimatives clés pour les sociétés détenues dans les portefeuilles d’actions de LetkoBrosseau et leurs indices de référence

*Basé sur les cours boursiers au 30 novembre 2021

Sources : Estimations consensuelles de FactSet (Données financières et analyse de FactSet (www.factset.com)) et calculs de Letko Brosseau, Fonds d’actions canadiennes Letko Brosseau, Fonds d’actions internationales Letko Brosseau

Nous restons très rigoureux quant au prix auquel nous achetons chaque titre. Nous nous concentrons sur la valeur intrinsèque et évitons les situations susceptibles d’entraîner une perte permanente de capital. Par conséquent, nos portefeuilles canadiens et internationaux se négocient à environ 30 % en deçà des indices boursiers de référence et offrent une valeur intéressante, à 10,3 et 12,3 fois respectivement les bénéfices estimatifs de 2022. Si les prévisions de croissance des bénéfices figurant au tableau 1 se réalisent et que les ratios cours/bénéfice demeurent constants, nos portefeuilles d’actions pourraient dégager un rendement global d’environ 12 % par an sur les deux prochaines années. En ce qui concerne les portefeuilles équilibrés, étant donné nos attentes de rendement très modestes pour les titres à revenu fixe, des rendements de l’ordre de 6 à 8 % sont selon nous possibles.

Dans l’ensemble, nous sommes persuadés que l’économie mondiale surmontera le variant Omicron. Nous encourageons les investisseurs à faire preuve de patience face à la volatilité, et à se concentrer sur le potentiel de rendement à long terme.

Les informations et opinions contenues dans les présentes sont fournies à titre indicatif seulement, sont sujettes à changement et ne visent pas à fournir des conseils d’ordre comptable, juridique ou fiscal, ni des recommandations en matière de placement, et ne doivent pas être utilisées comme tel. À moins d’indication contraire, les renseignements sont présentés aux dates indiquées. Bien que ces renseignements soient considérés comme exacts à la date où ils ont été préparés, Letko, Brosseau & Associés Inc. ne peut garantir qu’ils sont exacts, complets et à jour en tout temps.

Lorsque les renseignements proviennent ou sont dérivés de sources externes, les sources sont considérées comme fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, à l’exhaustivité ou à la fiabilité de ces renseignements. Les opinions ou estimations présentées constituent notre jugement à cette date et sont modifiables sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés seront atteints ou réalisés.

Les renseignements présentés ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Les présentes peuvent contenir certaines déclarations prospectives qui reflètent nos attentes actuelles ou prévisions quant à des événements futurs concernant l’économie, les changements du marché et ses tendances. De par leur nature, les énoncés prospectifs sont assujettis, entre autres, à des risques, à des incertitudes et à des hypothèses concernant les devises, la croissance économique, les conditions actuelles et prévues et d’autres facteurs appropriés dans les circonstances qui peuvent faire en sorte que les performances, perspectives, événements ou résultats réels diffèrent sensiblement de ceux exprimés dans, ou sous-entendus par, lesdits énoncés. Les lecteurs sont avisés de ne pas se fier indûment à ces énoncés prospectifs.

Les informations de MSCI ne peuvent être utilisées que pour votre usage interne, ne peuvent être reproduites ou rediffusées sous quelque forme que ce soit, ni utilisées comme base ou composante d’instruments, produits ou indices financiers. Aucune des informations de MSCI ne vise à fournir des conseils en matière de placements ou une recommandation de prendre (ou de s’abstenir de prendre) une décision d’investissement et ne doit pas être utilisée comme telle. Les données et analyses historiques ne doivent pas être considérées comme une indication ou une garantie d’une analyse, prévision ou prédiction de performance. Les informations MSCI sont fournies « telles quelles » et leur utilisateur assume l’intégralité des risques liés à leur utilisation. MSCI, chacune de ses sociétés affiliées et toute autre personne impliquée ou liée à la compilation, au calcul ou à la création d’informations MSCI (collectivement, les « parties MSCI ») déclinent expressément toute garantie (y compris, notamment, toute garantie d’originalité, d’exactitude et d’exhaustivité, respect des délais, non-contrefaçon, commercialisation et de convenance à une fin particulière) en ce qui concerne ces informations. Sans limiter la portée de ce qui précède, en aucun cas une partie MSCI ne peut être tenue responsable d’un dommage direct, indirect, spécial, accessoire, punitif, consécutif (y compris, sans limitation, perte de profits) ou de tout autre dommage. (www.msci.com).

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :