Canada - FR

Canada - FR U.S. - EN

U.S. - ENLe point sur les portefeuilles

Le 8 novembre 2021

Les marchés boursiers mondiaux ont poursuivi leur ascension, portés par un climat d’affaires favorable qui a entraîné une forte progression des bénéfices. Depuis le début de l’année, l’indice S&P 500 affiche un rendement global de 20,7 % en dollars canadiens, l’indice S&P/TSX est en hausse de 23,4 % et l’indice MSCI Monde a monté de 16,2 %. Nos stratégies en actions ont surclassé leurs indices de référence sur cette période et sont bien placées pour tirer parti de la prochaine phase de la reprise. De plus, notre stratégie équilibrée a bénéficié d’un positionnement court pour la durée des obligations et de notre décision de privilégier les actions dans la répartition d’actif. Les titres à revenu fixe restent vulnérables aux pressions inflationnistes, tout comme les actions fortement valorisées. Nous avons structuré nos portefeuilles en vue d’atténuer ces risques.

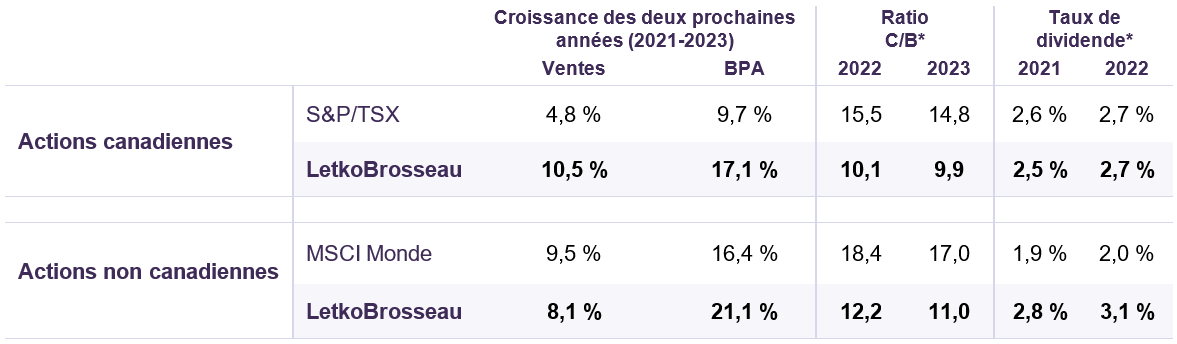

Croissance à deux chiffres prévue des bénéfices des sociétés en portefeuille

La reprise robuste postérieure à la pandémie a permis aux sociétés de réaliser des bénéfices solides au troisième trimestre. Par exemple, on estime que le bénéfice d’exploitation des sociétés du S&P 500 a grimpé de 53 % sur un an. Malgré cette performance remarquable, nous pensons que cette progression peut se poursuivre, notamment dans le cas des sociétés que nous détenons dans nos portefeuilles. Celles qui sont présentes dans nos stratégies en actions devraient voir leurs bénéfices croître plus rapidement que celles des indices de référence durant les deux prochaines années, alors que leurs valorisations restent très attrayantes (Tableau 1). De fait, selon les estimations consensuelles, le chiffre d’affaires et les bénéfices des sociétés de notre stratégie en actions canadiennes devraient augmenter presque deux fois plus rapidement que ceux du S&P/TSX alors que le portefeuille se négocie autour de 10 fois les bénéfices, un escompte de 33 % par rapport au marché. Notre portefeuille d’actions non canadiennes présente un escompte semblable et les sociétés qui le composent devraient voir leurs bénéfices croître encore davantage, à hauteur de plus de 20 % sur la période de deux ans.

Données estimatives clés pour les sociétés détenues dans les portefeuilles d’actions de LetkoBrosseau et leurs indices de référence

*Basé sur les cours boursiers au 30 septembre 2021

Sources : Estimations consensuelles de Données financières et analyse de FactSet (www.factset.com) et calculs de Letko Brosseau, Fonds d’actions canadiennes Letko Brosseau, Fonds d’actions internationales Letko Brosseau

Comment avons-nous intégré le risque d’inflation dans la stratégie de nos portefeuilles?

Aux États-Unis, l’indice des prix à la consommation de base, qui mesure l’inflation sans les composantes volatiles de l’énergie et de l’alimentation, a affiché une progression annuelle de 4,0 % en septembre, soit le double du niveau cible de la Réserve fédérale. Comme nous l’expliquions dans le dernier numéro de nos Perspectives sur la conjoncture économique et les marchés financiers, nous pensons que la forte hausse récente de l’inflation est en grande partie attribuable à la perturbation des chaînes d’approvisionnement mondiales et à des secteurs ayant particulièrement souffert de la pandémie, comme l’hôtellerie et les transports aériens. Ces facteurs sont temporaires et finiront par se dissiper.

L’inflation pourrait certes dépasser quelque temps la moyenne de 1,8 % enregistrée durant la dernière décennie, mais elle risque peu de compromettre la croissance mondiale. Pour mettre à mal la reprise, il faudrait que des pressions haussières persistantes sur les prix entraînent une augmentation constante des taux d’inflation. D’aucuns redoutent que des facteurs structurels, comme l’accélération du départ à la retraite des baby-boomers et la pénurie cyclique de travailleurs dans le secteur des services, stimulent une forte progression des salaires qui permettrait à l’inflation de prendre racine. À notre avis, cette source de pression sur les prix va s’atténuer avec la réouverture des frontières aux immigrants et la fin des programmes de prestations salariales mis en place durant la pandémie. À ce stade, nous considérons que le risque d’une inflation galopante est faible.

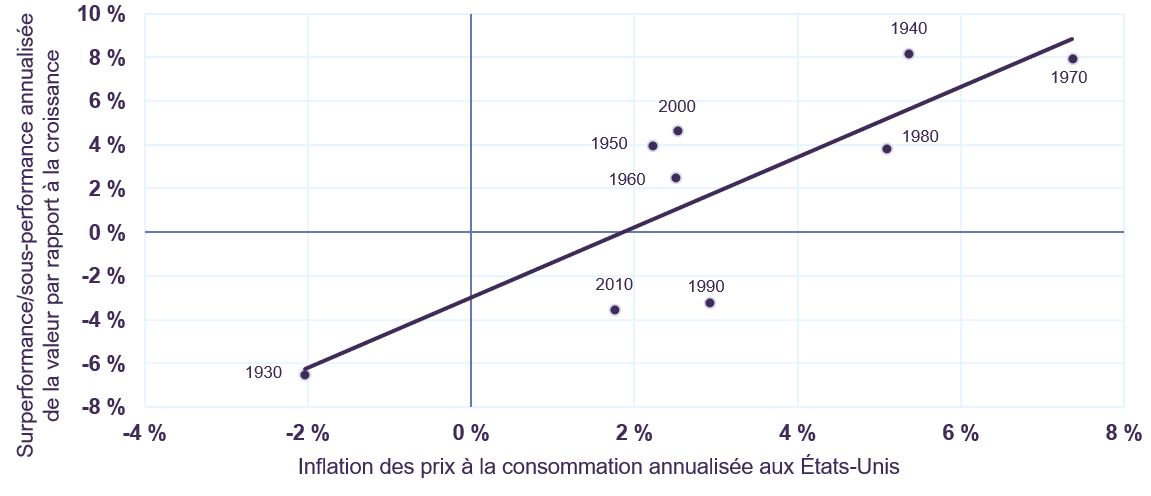

Fondamentalement, une hausse légère de l’inflation avantage habituellement les actions axées sur la valeur. Le graphique ci-dessous fait ressortir une corrélation positive entre l’inflation et la surperformance des stratégies de portefeuille sensibles aux prix. Nous avons examiné le rendement des actions de valeur par rapport à celui des actions de croissance aux États-Unis depuis 90 ans. Ces données historiques révèlent que sur une base annualisée, les actions de valeur ont surperformé durant toutes les décennies à l’exception des années 1930 (dépression/déflation), 1990 (bulle des technos) et 2010 (taux d’intérêt ultrabas/« assouplissements quantitatifs »). On notera également que la valeur a surclassé la croissance durant six des sept décennies où le taux d’inflation annualisé était supérieur à 2 %. Ceci s’explique probablement par le fait que ces conjonctures s’accompagnent habituellement de taux d’intérêt plus élevés qui ont un impact négatif disproportionné sur les actions de croissance dont les valorisations sont plus élevées.

Rendement relatif des actions américaines de valeur et de croissance en fonction de l’inflation (1930-2019)

Sources : U.S. Bureau of Labor Statistics. Toutes les références aux actions de croissance et de valeur sont basées sur la bibliothèque Fama/French des rendements historiques des sociétés américaines à grande capitalisation dans la Bourse de New York et les bourses AMEX et NASDAQ : https://mba.tuck.dartmouth.edu/pages/faculty/ken.french/data_library.html. Les données comprennent les calculs de Letko Brosseau.

Nos portefeuilles affichent généralement des multiples moins élevés par rapport aux bénéfices, aux flux de trésorerie, à la valeur comptable et au chiffre d’affaires. Or, les données empiriques semblent indiquer qu’une telle approche donne de bons résultats à la longue et surperforme de façon particulière dans un contexte inflationniste. De plus, nos portefeuilles sont construits pour tolérer un renforcement de l’inflation. Du point de vue de la répartition de l’actif, nous avons réduit la pondération des titres à revenu fixe au profit des actions dans nos portefeuilles équilibrés. Notre stratégie obligataire atténue les effets des pressions haussières sur les prix et des hausses potentielles des taux d’intérêt en maintenant une durée moyenne inférieure à deux ans. Parallèlement, nos portefeuilles d’actions sont exposés à des secteurs qui offrent une protection naturelle contre l’inflation (produits de base) et qui ont tendance à afficher une bonne tenue en période de hausse des taux d’intérêt (finance). Nous limitons notre exposition aux secteurs comparables aux titres à revenu fixe comme les services publics et l’immobilier. De plus, nous évitons les actions à valorisation élevée qui sont vulnérables à la montée des taux d’intérêt.

Nous entrevoyons encore une longue période de croissance et croyons que nos portefeuilles sont bien placés pour tirer parti des tendances cycliques et séculaires, tout en continuant d’offrir une valeur raisonnable.

Dans ce texte, le « dollar » est le dollar US, sauf indication contraire.

Les informations et opinions contenues dans les présentes sont fournies à titre indicatif seulement, sont sujettes à changement et ne visent pas à fournir des conseils d’ordre comptable, juridique ou fiscal, ni des recommandations en matière de placement, et ne doivent pas être utilisées comme tel. À moins d’indication contraire, les renseignements sont présentés aux dates indiquées. Bien que ces renseignements soient considérés comme exacts à la date où ils ont été préparés, Letko, Brosseau & Associés Inc. ne peut garantir qu’ils sont exacts, complets et à jour en tout temps.

Lorsque les renseignements proviennent ou sont dérivés de sources externes, les sources sont considérées comme fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, à l’exhaustivité ou à la fiabilité de ces renseignements. Les opinions ou estimations présentées constituent notre jugement à cette date et sont modifiables sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés seront atteints ou réalisés.

Les renseignements présentés ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Les présentes peuvent contenir certaines déclarations prospectives qui reflètent nos attentes actuelles ou prévisions quant à des événements futurs concernant l’économie, les changements du marché et ses tendances. De par leur nature, les énoncés prospectifs sont assujettis, entre autres, à des risques, à des incertitudes et à des hypothèses concernant les devises, la croissance économique, les conditions actuelles et prévues et d’autres facteurs appropriés dans les circonstances qui peuvent faire en sorte que les performances, perspectives, événements ou résultats réels diffèrent sensiblement de ceux exprimés dans, ou sous-entendus par, lesdits énoncés. Les lecteurs sont avisés de ne pas se fier indûment à ces énoncés prospectifs.

Les informations de MSCI ne peuvent être utilisées que pour votre usage interne, ne peuvent être reproduites ou rediffusées sous quelque forme que ce soit ni utilisées comme base ou composante d’instruments, produits ou indices financiers. Aucune des informations de MSCI ne vise à fournir des conseils en matière de placements ou une recommandation de prendre (ou de s’abstenir de prendre) une décision d’investissement et ne doit pas être utilisée comme telle. Les données et analyses historiques ne doivent pas être considérées comme une indication ou une garantie d’une analyse, prévision ou prédiction de performance. Les informations MSCI sont fournies « telles quelles » et leur utilisateur assume l’intégralité des risques liés à leur utilisation. MSCI, chacune de ses sociétés affiliées et toute autre personne impliquée ou liée à la compilation, au calcul ou à la création d’informations MSCI (collectivement, les « parties MSCI ») déclinent expressément toute garantie (y compris, notamment, toute garantie d’originalité, d’exactitude et d’exhaustivité, respect des délais, non-contrefaçon, commercialisation et de convenance à une fin particulière) en ce qui concerne ces informations. Sans limiter la portée de ce qui précède, en aucun cas une partie MSCI ne peut être tenue responsable d’un dommage direct, indirect, spécial, accessoire, punitif, consécutif (y compris, sans limitation, perte de profits) ou de tout autre dommage. (www.msci.com).

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :