Canada - FR

Canada - FR U.S. - EN

U.S. - EN

Le point sur les portefeuilles

Le 11 avril 2023

Les marchés boursiers ont reculé en mars, plombés par l’agitation qui a secoué le secteur financier mondial. Cependant, au premier trimestre, le S&P 500 a monté de 7,4 % (rendement global en dollars canadiens), tandis que le S&P/TSX a grimpé de 4,6 %, le MSCI Europe de 10,7 %, le MSCI ACWI de 7,2 % et le MSCI Marchés émergents de 3,8 %. La faillite des banques régionales américaines Silicon Valley Bank et Signature Bank et l’acquisition de Crédit Suisse en difficulté par UBS ont amplifié les craintes des investisseurs. Bien que nous n’excluions pas la possibilité de nouveaux accès de volatilité dans le secteur financier, les problèmes semblent idiosyncrasiques et spécifiques aux banques ayant de mauvaises pratiques de gestion des risques. Par leur intervention rapide, les autorités de réglementation ont largement rétabli la confiance. Les banques se montreront sans doute plus prudentes dans l’octroi des prêts, d’où la perspective d’un resserrement des conditions de crédit qui accentue le risque d’un ralentissement plus marqué de l’économie, mais nous sommes confiants que le système bancaire américain et mondial repose sur des bases solides. Un exposé détaillé de nos prévisions économiques mondiales se présentera dans l’édition d’avril de nos Perspectives sur la conjoncture économique et les marchés financiers.

Risque sur les perspectives : inquiétudes dans le système financier

En 2022, les banques centrales ont entrepris l’un des resserrements monétaires les plus rapides de l’histoire afin de réduire une inflation qui avait atteint son plus haut niveau en 40 ans. La hausse des taux d’intérêt a ralenti la croissance mondiale et allégé les pressions sur les prix, et ses effets n’ont pas fini de se faire sentir. Il a aussi entraîné une réévaluation à la baisse du prix des obligations à long terme, provoqué une correction des actions à multiple élevé et des cryptomonnaies et, plus récemment, exposé au grand jour les maillons faibles du secteur financier mondial.

Comme les déposants transfèrent leurs fonds des comptes à intérêt zéro vers des instruments portant intérêt, les banques doivent vendre des actifs afin de respecter leurs engagements de retrait. Cette démarche s’est révélée délicate pour les petites banques régionales, surtout quand elles avaient une clientèle concentrée et de piètres pratiques de gestion des risques. En 2019, un assouplissement de la loi Dodd-Frank qui encadre la réglementation bancaire des États-Unis, a permis aux banques ayant des actifs inférieurs à 250 milliards de dollars de se soustraire aux tests de résistance rigoureux, tout en accordant une certaine latitude dans la prise en compte de leurs positions en obligations gouvernementales lors du calcul des ratios de solvabilité.

Dans le cas précis de la Silicon Valley Bank (SVB), la faillite semble être une conséquence de problèmes idiosyncrasiques liés au modèle d’affaires, à la stratégie et au type de clientèle de la banque. Bien que l’effondrement s’est produit en quelques jours, ses origines remontent au début de la pandémie, quand les paiements de soutien du gouvernement et l’interruption des activités sociales ont entraîné une forte augmentation des dépôts. Cette croissance des dépôts a dépassé l’appétit de la banque pour accroître les prêts et le capital excédentaire qui en a résulté a été largement investi dans des placements à revenu fixe de grande qualité. Malheureusement, elle a dû utiliser des titres à taux fixe à long terme pour garantir des engagements à taux variable à court terme. La croissance rapide des taux d’intérêt a fait chuter la valeur de ces titres à revenu fixe qui constituaient l’actif de la SVB. Pour aggraver les choses, la clientèle de la banque est en grande partie formée d’entreprises en démarrage financées par du capital de risque. Ces entreprises affichent habituellement des flux de trésorerie négatifs et doivent donc constamment retirer des dépôts. L’effet conjugué de ces retraits, de la baisse de valeur de l’actif et de la disparité entre l’actif et le passif a fortement déprécié les fonds propres de la banque. Alors que les inquiétudes sur sa capacité de couvrir les retraits futurs, d’autres clients ont commencé à retirer leurs dépôts, provoquant une panique qui a fait sombrer la SVB. Le gouvernement et les autorités de réglementation ont réagi rapidement pour rétablir la confiance dans le système financier, en garantissant la totalité des dépôts des banques en faillite et en autorisant toutes les banques, peu importe leur taille, à emprunter directement de la Réserve fédérale au besoin, pour répondre aux demandes de retrait de leurs déposants. Cette nouvelle facilité de prêt permet aux banques d’emprunter sur la valeur nominale de leurs titres d’État sans réaliser de pertes. Pour l’instant, ces mesures de soutien de la liquidité semblent avoir suffi pour rétablir la confiance.

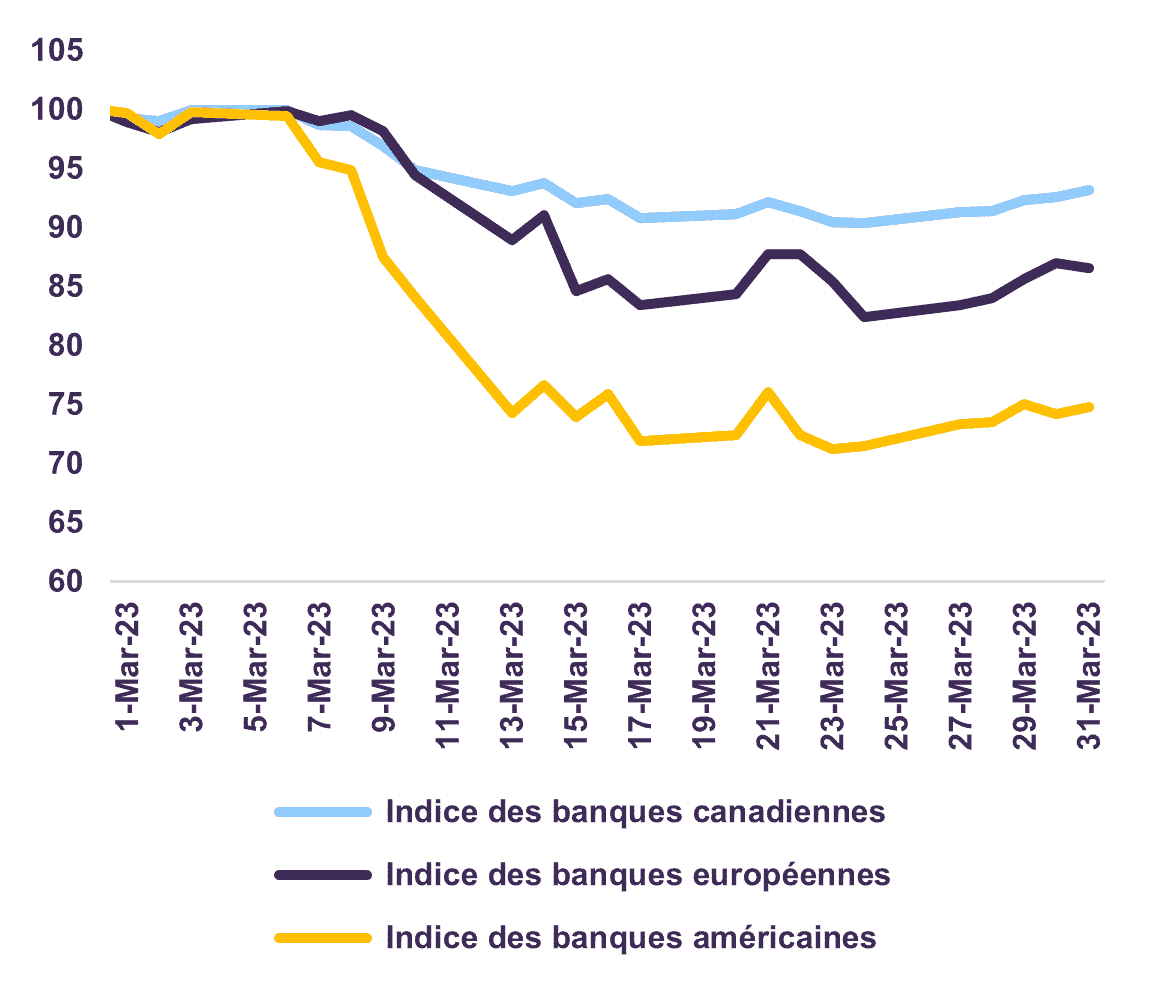

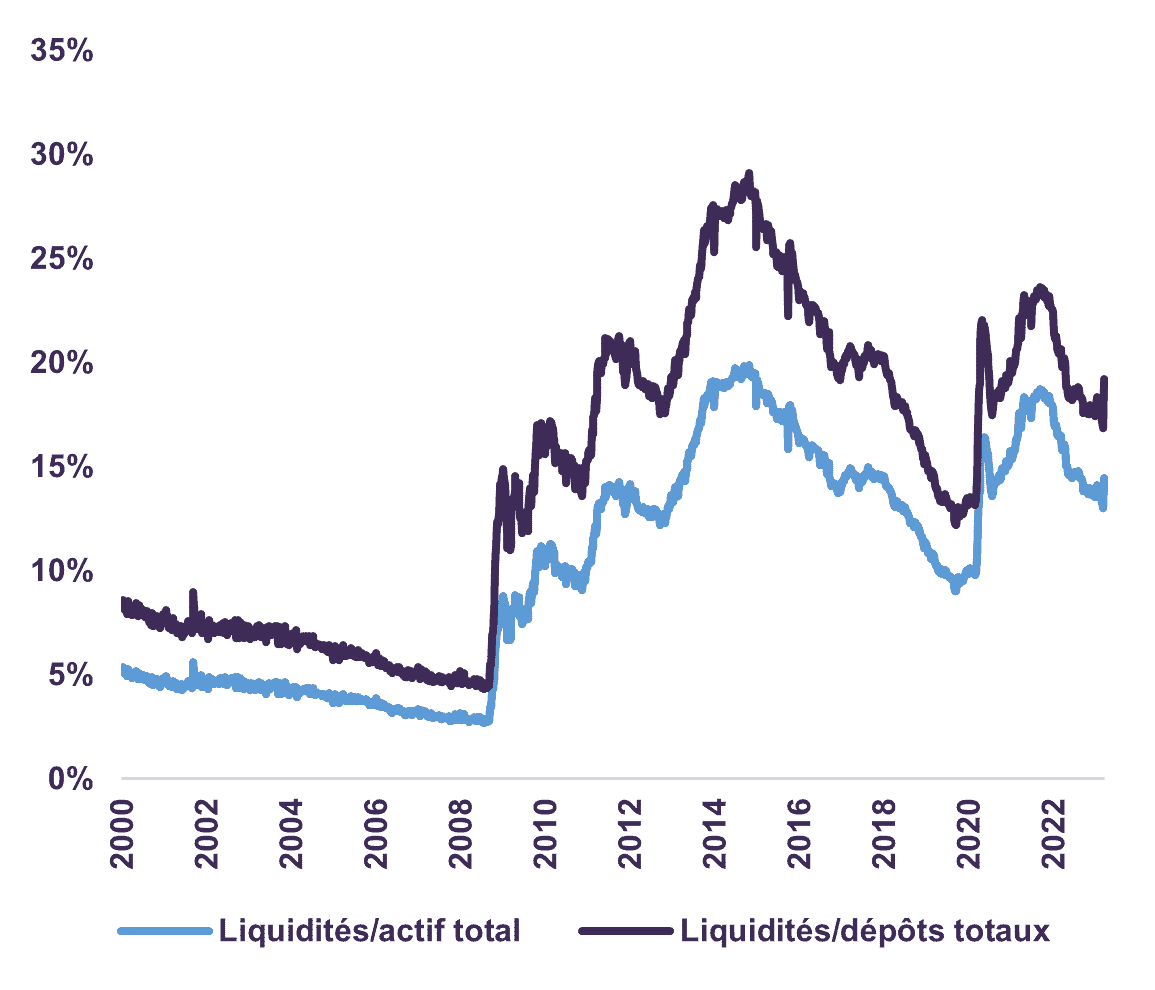

À ce stade-ci, il nous paraît opportun de faire le point sur l’exposition de nos portefeuilles au secteur des services financiers. Diversifié dans tous les secteurs, notre portefeuille d’actions mondiales est investi à hauteur de 18 % dans les banques, compagnies d’assurance et autres sociétés de services financiers canadiennes, américaines et européennes. Nous ne détenions aucune position dans SVB, Signature Bank ou Crédit Suisse. Au moment où la crainte de contagion a entraîné une forte baisse des actions bancaires mondiales en mars, les banques canadiennes, qui constituent notre exposition la plus importante, ont mieux fait que leurs homologues américaines et européennes (graphique 1). La conclusion de notre analyse confirme que les banques dans lesquelles nous investissons offrent une valorisation intéressante et un potentiel haussier substantiel à moyen et à long terme. Elles sont bien capitalisées et présentent des bilans solides composés d’actifs de grande qualité et d’une base de dépôts diversifiée et stable. En effet, les 25 plus grandes banques américaines, dans lesquelles nous détenons tous nos avoirs bancaires américains, ont collectivement enregistré des entrées nettes de dépôts de clients durant la semaine de volatilité qui a eu lieu au début du mois de mars, preuve de confiance dans leur stabilité. Autre fait rassurant, ces banques, et surtout celles qui sont jugées d’importance systémique, sont mieux placées qu’avant pour faire face aux tensions du système financier. Elles s’appuient sur un cadre réglementaire rigoureux de gestion des risques – mis en place après 2009 et conçu pour absorber les chocs futurs – et sont mieux capitalisées et beaucoup moins endettées. De plus, le niveau de liquidité du système bancaire américain est trois fois plus élevé qu’en 2008 (graphique 2).

Performance du secteur banquaire

Sources : Estimations consensuelles de données financières et analyse de FactSet (www.factset.com) et calculs de Letko Brosseau

Un actif plus liquide

Sources : Programme de téléchargement des données de la Réserve fédérale américaine, Letko Brosseau

Les liquidités comprennent les avoirs en numéraire, les valeurs en cours de recouvrement, les soldes à régler par les institutions de dépôt et les soldes à régler par les banques fédérales de réserve.

Conclusion

Nous restons d’avis que les portefeuilles de Letko Brosseau sont appelés à créer de la valeur à sur le long terme tout en étant bien placés pour affronter les difficultés économiques à brève échéance. Cependant, même si nous privilégions les opportunités à long terme, l’importance de comprendre les défis à court terme n’est pas pour autant écartée. En effet, nous surveillons constamment les risques pour déterminer si des mesures s’imposent. Tel qu’indiqué ci-dessus, nos positions financières se concentrent dans les grandes banques et les compagnies d’assurance. Soulignons aussi que nos portefeuilles d’actions offrent une bonne diversification et pondèrent fortement les secteurs moins tributaires de la conjoncture économique comme les services publics, les biens de consommation de base, les télécommunications et la santé. Comme il est indiqué dans notre document récent Une stratégie payante : maximiser les rendements par une approche risque-rendement, nous estimons que les investisseurs qui associent le risque à la volatilité et aux fluctuations du cours des actifs négligent le danger d’investir dans des titres surévalués ou en difficulté. Il vaut mieux définir le risque comme la possibilité de subir une perte de capital permanente. Ainsi, nous sommes sensibles à la qualité des titres dans lesquels nous investissons et au prix auquel ils sont acquis. En moyenne, les sociétés détenues sont moins endettées que leurs homologues sectorielles, d’où des coûts d’emprunt moins élevés et une meilleure solvabilité. De plus, notre portefeuille d’actions mondiales se négocie au ratio convaincant de 11 fois les bénéfices de 2023 et offre un taux de dividende attrayant de 3,3 %. Dans l’ensemble, nous ne préconisons aucune modification dans la stratégie de répartition d’actifs et nous continuons de privilégier les actions par rapport aux liquidités et aux obligations des portefeuilles équilibrés. Caractérisées par une bonne diversification sectorielle et géographique, nos positions en actions offrent des perspectives de rendement plus attrayantes à moyen et à long terme. La volatilité va sans doute persister à court terme, mais nous restons convaincus que notre stratégie de placement disciplinée continuera de favoriser la préservation et la croissance de votre capital.

Mentions légales

Les informations et opinions contenues dans les présentes sont fournies à titre indicatif seulement, sont sujettes à changement et ne visent pas à fournir des conseils d’ordre comptable, juridique ou fiscal, ni des recommandations en matière de placement, et ne doivent pas être utilisées comme tel. Les sociétés mentionnées sont à titre indicatif uniquement et ne sont pas considérées comme une recommandation d’achat ou de vente. Il ne faut pas supposer qu’un investissement dans ces entreprises était ou serait rentable. À moins d’indication contraire, les renseignements sont présentés aux dates indiquées. Bien que ces renseignements soient considérés comme exacts à la date où ils ont été préparés, Letko, Brosseau & Associés Inc. ne peut garantir qu’ils sont exacts, complets et à jour en tout temps.

Lorsque les renseignements proviennent ou sont dérivés de sources externes, les sources sont considérées comme fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, à l’exhaustivité ou à la fiabilité de ces renseignements. Les opinions ou estimations présentées constituent notre jugement à cette date et sont modifiables sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés seront atteints ou réalisés.

Les renseignements présentés ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Les présentes peuvent contenir certaines déclarations prospectives qui reflètent nos attentes actuelles ou prévisions quant à des événements futurs concernant l’économie, les changements du marché et ses tendances. De par leur nature, les énoncés prospectifs sont assujettis, entre autres, à des risques, à des incertitudes et à des hypothèses concernant les devises, la croissance économique, les conditions actuelles et prévues et d’autres facteurs appropriés dans les circonstances qui peuvent faire en sorte que les performances, perspectives, événements ou résultats réels diffèrent sensiblement de ceux exprimés dans, ou sous-entendus par, lesdits énoncés. Les lecteurs sont avisés de ne pas se fier indûment à ces énoncés prospectifs.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :