Canada - FR

Canada - FR U.S. - EN

U.S. - EN

Perspectives sur la conjoncture économique et les marchés financiers

Janvier 2023

- Le cycle de resserrement des politiques monétaires demeure le principal facteur de détérioration des perspectives économiques mondiales à l’orée de la nouvelle année. Le FMI voit le PIB réel croître de 2,7 % en 2023.

- La hausse des taux d’intérêt ralentira l’activité aux États-Unis, où nous prévoyons que la croissance du PIB réel se situera entre 0 % et 1 % en 2023.

- Au Canada, le marché du logement devrait peser sur les perspectives de croissance à court terme sans poser de risque systémique pour l’économie. Nous entrevoyons une croissance du PIB réel de l’ordre de 0,5 % à 1,5 % en 2023.

- Vu les problèmes d’approvisionnement énergétique et le resserrement des conditions financières, l’économie européenne devrait ralentir et risque la récession. Un soutien budgétaire atténue l’effet de ces difficultés.

- En Chine, le FMI s’attend à ce que la réouverture de l’économie fasse passer la croissance du PIB réel de 3,2 % en 2022 à 4,4 % en 2023. Les autres pays émergents affrontent le double obstacle du ralentissement de la croissance des pays développés et du resserrement des conditions financières mondiales. Le PIB réel de la région émergente devrait progresser de 3,7 % en 2023.

- L’inflation donne des signes croissants de plafonnement dans bon nombre de grandes économies. Nous croyons que les taux directeurs des banques centrales approchent de leur point ultime pour ce cycle de resserrement.

- Notre scénario de base prévoyant que la croissance économique restera positive malgré son ralentissement, et les valorisations boursières étant actuellement attrayantes, nous nous attendons à tirer une valeur significative de nos positions en actions à moyen terme. Nous continuons de préférer les actions aux obligations.

Résumé

L’économie mondiale est sur une trajectoire de croissance plus lente. L’inflation est redescendue de ses sommets pluridécennaux dans de nombreux pays, mais les banques centrales ne relâchent pas leurs efforts pour l’empêcher de s’installer durablement au-dessus de leurs cibles. Le cycle de resserrement des politiques monétaires en cours demeure le principal facteur de détérioration des perspectives économiques mondiales à l’orée de 2023.

Bien que nous nous attendions à un nouveau ralentissement de la croissance durant l’année qui vient, les tendances récentes sont encourageantes. L’inflation donnant des signes croissants de plafonnement dans bon nombre de grandes économies, les banques centrales ont réduit l’ampleur du relèvement des taux d’intérêt. Nous croyons que les taux directeurs approchent de leur point ultime pour ce cycle de resserrement.

Aux États-Unis et au Canada, l’économie demeure résiliente, en raison principalement des fondamentaux robustes du marché du travail et de l’épargne accumulée par les ménages. En Europe, le risque de récession est plus élevé qu’ailleurs dans le monde, parce que la guerre en Ukraine continue de faire monter le prix de l’énergie. Toutefois, jusqu’à maintenant, le continent a évité un recul marqué, et des mesures budgétaires atténuent l’effet de la hausse des factures d’électricité. En Chine, l’assouplissement des restrictions liées à la COVID renforcera sensiblement la croissance intérieure, avec des retombées positives pour l’économie mondiale. Dans l’ensemble, la croissance des pays émergents devrait rester généralement stable durant l’année qui vient.

Le FMI s’attend à ce que le PIB réel mondial progresse d’environ 2,7 % en 2023, chiffre légèrement inférieur aux 2,9 % que nous prévoyons pour 2022.

L’économie américaine refroidit

Dans nos Perspectives sur la conjoncture économique et les marchés financiers d’octobre, nous affirmions que les données économiques américaines ne cadraient pas avec une récession. Nous estimions que la croissance allait encore ralentir, mais que l’économie américaine disposait d’importants atouts face aux défis actuels. Depuis, les indicateurs macroéconomiques et l’évolution de la situation ont corroboré ce point de vue.

Au troisième trimestre, le PIB réel des États-Unis a progressé de 0,8 % sur trois mois et de 1,9 % sur un an. En novembre, il s’est créé 263 000 emplois, et à 3,7 %, le taux de chômage est resté proche du creux de 29 mois de 3,5 % touché en septembre. Cependant, les tendances du marché du travail font penser que la politique de la Réserve fédérale commence à freiner la création d’emplois, laquelle a atteint une moyenne mensuelle de 272 000 depuis trois mois, contre 562 000 en 2021 – signe que le pic de la demande de main-d’œuvre est peut-être passé.

Parallèlement, le salaire horaire moyen a augmenté de 5,1 % sur un an en novembre. Depuis son sommet de 5,6 % en mars, cette hausse faiblit progressivement. Conjuguée à une épargne élevée, cette forte croissance du revenu explique en partie la résistance des dépenses des ménages. Baromètre des dépenses de consommation aux États-Unis, les ventes de magasins comparables de Walmart ont augmenté de 8,2 % sur un an au troisième trimestre. Au mois de novembre, les ventes au détail ont progressé de 6,5 % comparativement à l’année dernière. Cette vigueur des dépenses de consommation renforce la thèse en faveur d’un resserrement des conditions financières.

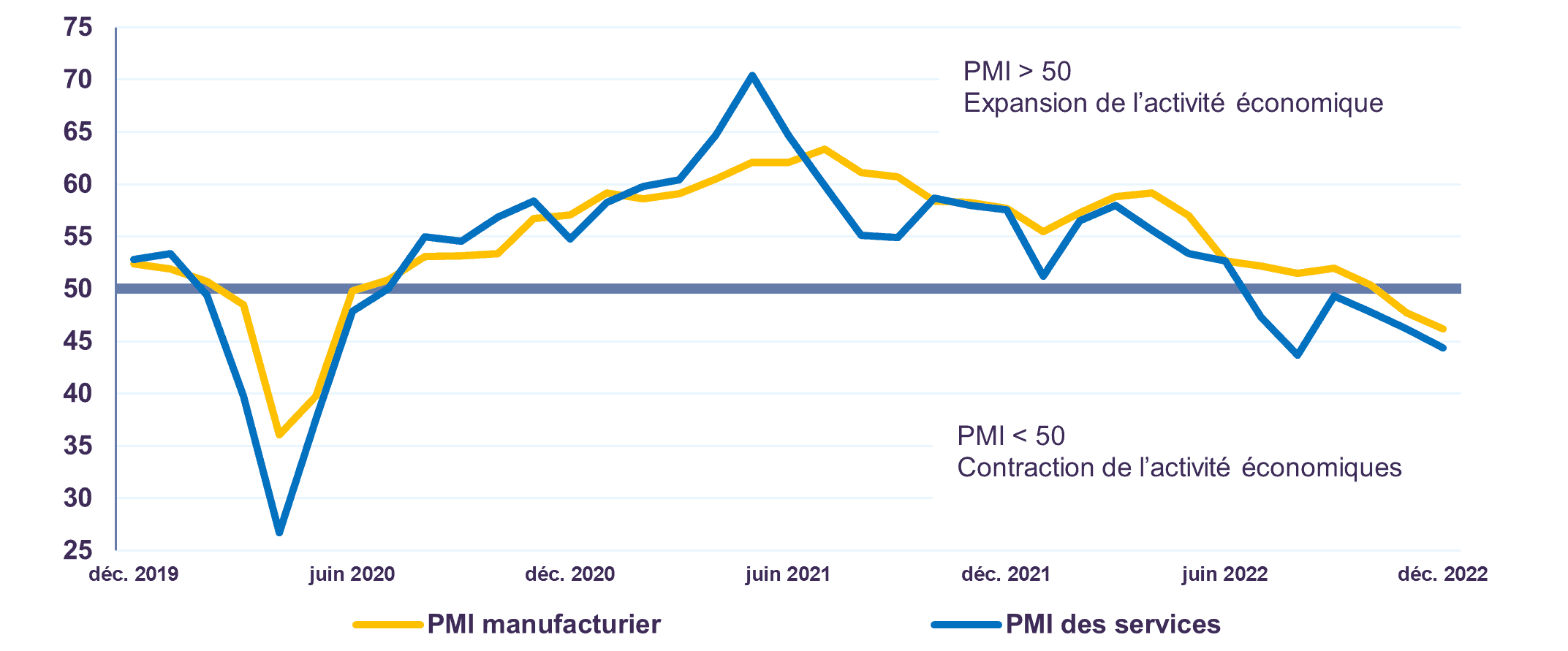

L’activité s’est fortement modérée dans les secteurs sensibles aux taux d’intérêt comme l’habitation. Les ventes de logements existants ont ralenti de 7,7 % sur un an en novembre, reculant pour un dixième mois d’affilée. Les taux hypothécaires frôlant des sommets pluridécennaux, le marché immobilier résidentiel devrait rester sous pression un certain temps. Nous nous attendons à ce que l’ensemble de l’économie se ressente davantage du resserrement de la politique monétaire en 2023. En effet, les indices des directeurs d’achats S&P Global signalent un ralentissement de l’activité au niveau des services et de l’industrie (graphique 1).

Puisque la hausse vigoureuse des taux d’intérêt en 2022 devrait prendre de six à douze mois pour produire tous ses effets sur l’économie, nous prévoyons une augmentation du chômage aux États-Unis en 2023.

La volatilité inhabituelle de l’inflation rend encore plus difficile d’estimer ce que sera l’activité économique réelle. Nous prévoyons que la croissance du PIB réel des États-Unis se situera entre 0 % et 1 % en 2023.

Indice des directeurs d’achats américains S&P Global

Source : S&P Global

Le Canada s’adapte à des taux d’intérêt élevés

Au Canada, la croissance globale est restée stable au troisième trimestre. L’économie réelle a progressé de 0,7 % sur trois mois et de 3,9 % sur un an. Durant la même période, l’indice implicite des prix du PIB – mesure globale de l’évolution des prix des biens et services produits au pays – a fléchi de 1,4 % par rapport au trimestre précédent, un premier recul depuis le deuxième trimestre de 2020.

Les tendances des composantes du PIB réel indiquent que l’économie canadienne s’adapte progressivement à des conditions monétaires plus restrictives. La forte demande de ressources naturelles continue de favoriser la croissance des exportations et les investissements des entreprises, mais d’autres secteurs de l’économie s’essoufflent. Au troisième trimestre, les investissements dans le logement ont diminué de 4,1 % sur fond de hausse des taux hypothécaires. De son côté, la consommation privée a fléchi de 0,3 %, les ménages réduisant leurs dépenses et étoffant leur épargne devant l’augmentation du coût du service de leur dette et la persistance de l’inflation.

Jusqu’à maintenant, le marché du travail canadien a résisté à la hausse des taux d’intérêt. En novembre, le nombre d’emplois à temps plein a augmenté pour un troisième mois de suite (+51 000) et le taux de chômage a reculé à 5,1 %, comparativement à 5,2 % le mois précédent. Bien que les tendances du marché du travail restent positives, nous croyons que la demande de main-d’œuvre va ralentir durant les mois qui viennent. En effet, le dernier sondage de la Fédération canadienne de l’entreprise indépendante (FCEI) montre que le nombre d’entreprises qui prévoient accroître leur effectif équivaut à peu près au nombre de celles qui ont l’intention de le réduire.

La Banque du Canada a relevé son taux cible du financement à un jour de 400 points de base en 2022, hissant le taux préférentiel des cinq plus grandes banques canadiennes à leur plus haut niveau depuis 2008. On scrute donc de près la situation de la dette hypothécaire au pays.

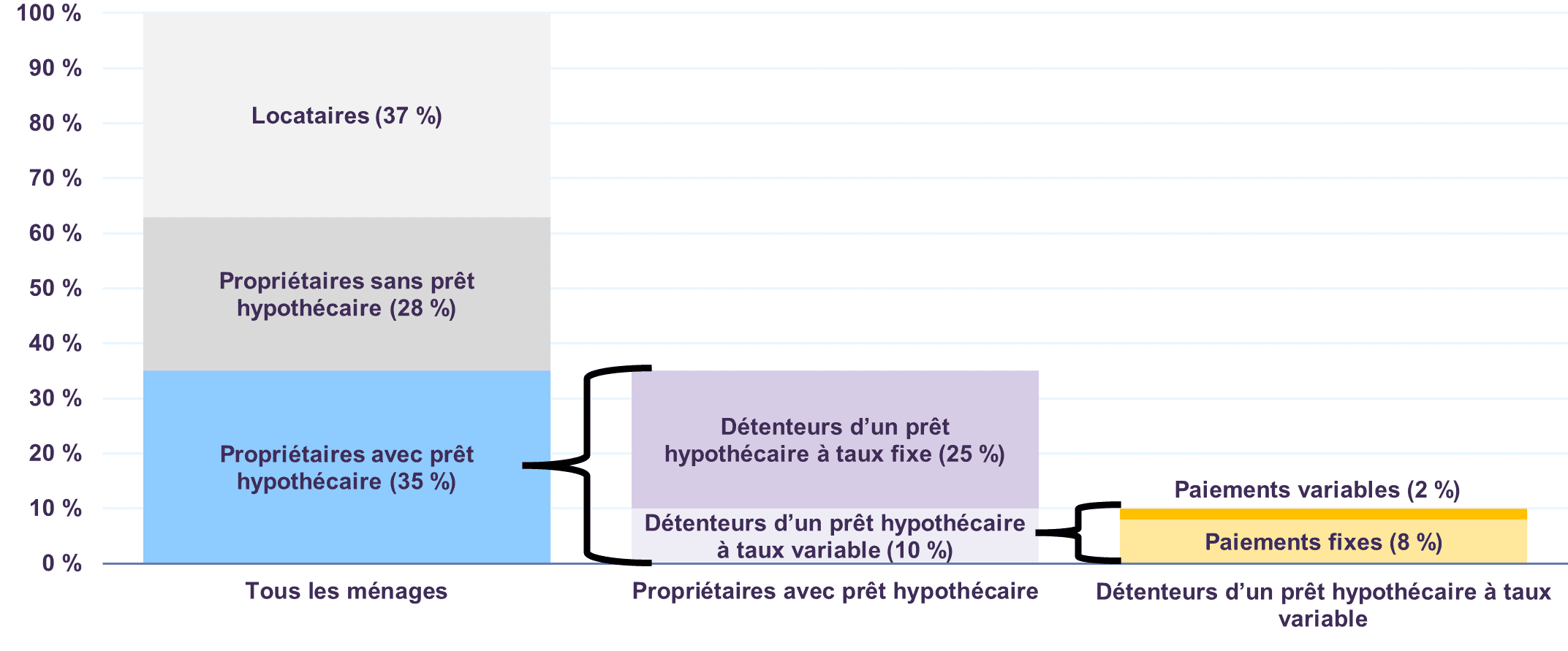

Les paramètres d’endettement hypothécaire des ménages nous paraissent soutenables. Malgré la hausse des taux, les défaillances hypothécaires ont diminué de façon constante durant l’année pour toucher un creux décennal de 0,14 % au troisième trimestre. De fait, les propriétaires canadiens sont assez bien protégés contre les chocs de taux d’intérêt. Seuls 10 % des ménages canadiens ont un prêt hypothécaire à taux variable, et ils ne sont que 2 % à avoir un prêt à versements ajustables, contre 8 % à avoir des versements fixes (graphique 2). Actuellement, le ratio des paiements hypothécaires par rapport au revenu disponible des ménages se situe dans sa moyenne à long terme.

Le marché immobilier résidentiel canadien continuant de s’adapter à la hausse des taux hypothécaires, nous prévoyons que les prix et l’accessibilité des logements ainsi que les ventes de logements resteront sous pression durant les mois qui viennent. Le marché de l’habitation pèsera donc sur les perspectives de croissance à court terme du Canada, mais il ne devrait pas poser de risque systémique pour l’économie.

Nous prévoyons que la croissance du PIB réel du Canada ralentira pour se situer entre 0,5 % et 1,5 % en 2023, contre environ 3,0 % en 2022.

Répartition des ménages canadiens selon les caractéristiques hypothécaires

Note : Estimations des prêts hypothécaires canadiens pour 2022 totalisant 1 700 milliards de dollars canadiens. Ces chiffres excluent 200 milliards de dollars canadiens en marges de crédit sur valeur domiciliaire (MCVD)

Sources : Banque du Canada, Letko Brosseau

Probabilité de récession en Europe

Au troisième trimestre, l’économie de la zone euro a continué de croître, quoique plus lentement; le PIB réel a progressé de 0,3 % sur trois mois et de 2,3 % sur un an. Les dépenses des ménages – principale composante de ce PIB – ont affiché une augmentation séquentielle de 0,9 % malgré une foule d’obstacles. À ce stade, la croissance a déjoué les prévisions plus négatives, mais nous jugeons que le risque de récession demeure élevé en Europe.

En décembre, l’indice PMI composite S&P Global de la zone euro a témoigné d’une sixième baisse mensuelle consécutive de l’activité du secteur privé. Parallèlement, l’indice du climat de consommation de l’Union européenne – indicateur de la confiance des consommateurs – reste proche d’un creux historique.

Une inflation persistante et les problèmes d’approvisionnement énergétique pèsent sur les perspectives des entreprises et des ménages européens, d’autant plus que l’hiver s’amorce. Il faut également s’attendre à un nouveau resserrement des conditions financières durant les mois qui viennent, puisque l’inflation oscille autour de 10 %, soit cinq fois la cible de la Banque centrale européenne. Il est donc fort probable que la zone euro entre en récession en 2023.

Rebond possible en Chine

Les chiffres du commerce international chinois ont été médiocres en novembre. Sur un an, les exportations ont reculé de 8,7 % et les importations ont chuté de 10,6 %, résultat d’un ralentissement de la demande intérieure sur fond de propagation de la COVID-19 et de renforcement des mesures sanitaires. L’incertitude reste élevée à court terme, mais les perspectives économiques s’améliorent.

Les ajustements récents apportés aux mesures anti-COVID annoncent un virage vers la réouverture de l’économie. Plusieurs restrictions pénalisantes commencent à être levées, comme les quarantaines forcées dans les entreprises d’État et les confinements de villes entières.

La réouverture s’accélérant, la consommation pourrait connaître un rebond significatif durant l’année qui vient. La demande refoulée pourrait être importante, puisque les ménages chinois ont accumulé une épargne excédentaire dépassant 4 % du PIB depuis un an. Cependant, à notre avis, les difficultés du marché immobilier et le ralentissement de la croissance mondiale pèseront sur l’activité et contrebalanceront en partie l’effet porteur de la réouverture. Le FMI prévoit que la progression du PIB réel chinois passera de 3,2 % en 2022 à 4,4 % en 2023.

Des perspectives variables dans les pays émergents

En 2022, il a beaucoup été question du virage des banques centrales des pays développés, qui sont rapidement passées d’une politique monétaire ultra-accommodante au resserrement des conditions financières. Pourtant, ce processus s’était amorcé beaucoup plus tôt dans de nombreux pays émergents.

Au Brésil et au Mexique, où les hausses de taux ont été parmi les plus importantes, la croissance devrait fortement ralentir en 2023. Le FMI prévoit une progression du PIB réel d’à peine 1,0 % au Brésil et 1,2 % au Mexique, soit une fraction de la croissance estimative de 2022.

Par contre, en Inde, l’économie devrait moins souffrir des efforts de la banque centrale visant à limiter l’inflation. En effet, des pressions inflationnistes moins intenses ont permis à la banque de relever ses taux d’intérêt plus progressivement que ses homologues de nombreux autres pays émergents. Le FMI s’attend donc à ce que le PIB réel progresse de 6,1 % en 2023, le rythme de croissance le plus rapide parmi les grandes économies.

Les pays émergents affrontent le double obstacle du ralentissement de la croissance des pays développés et du resserrement des conditions financières mondiales. Cependant, nous n’entrevoyons pas une récession généralisée dans les économies en développement, vu leur évolution asynchrone. Le FMI prévoit que la croissance des pays émergents atteindra 3,7 % en 2023, soit autant qu’en 2022 mais moins que sa moyenne à long terme de 4,5 %.

L’inflation plafonne-t-elle?

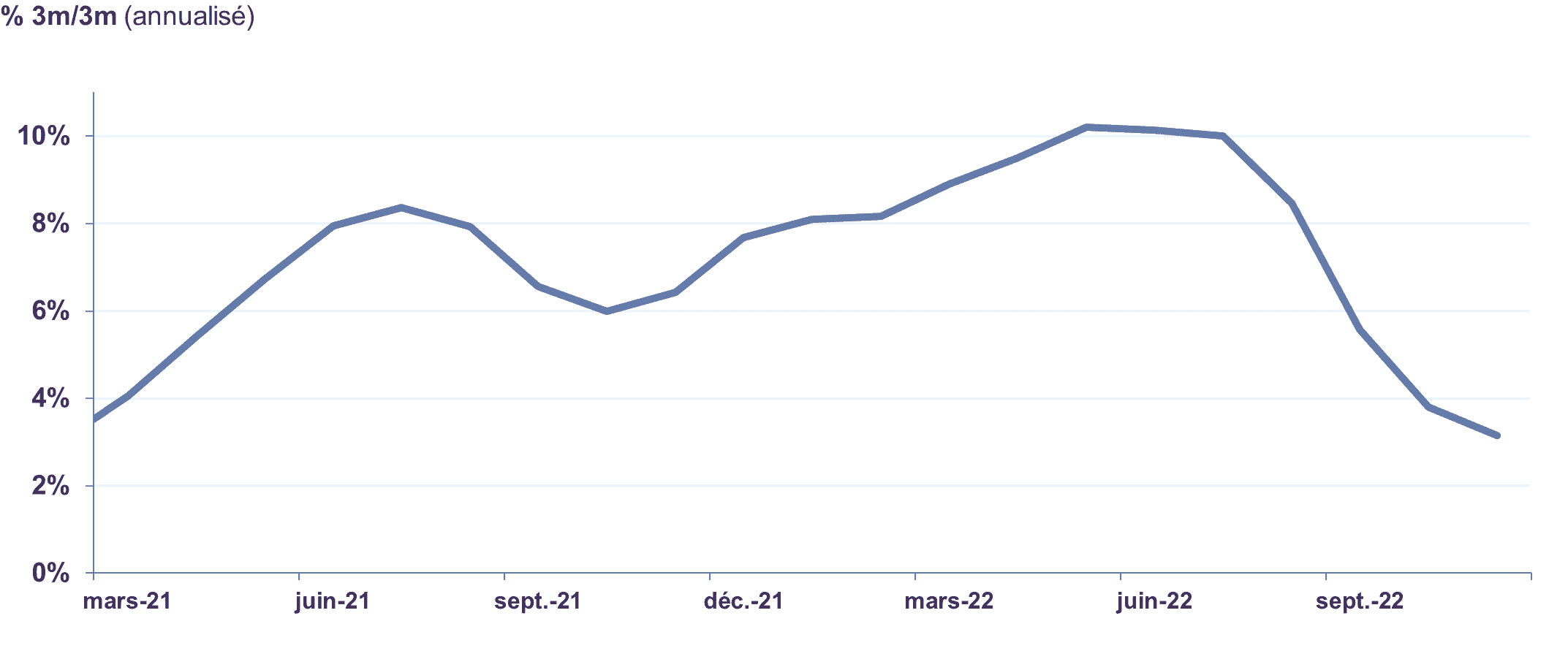

Aux États-Unis, l’inflation des prix à la consommation a ralenti à 7,1 % sur un an en novembre, l’augmentation la moins forte depuis janvier 2022. Les pressions inflationnistes ont peut-être atteint un point d’inflexion. En effet, depuis son sommet de 10,2 % en mai, l’inflation annualisée sur trois mois – mesure de la tendance sous-jacente – a diminué pour atteindre à peine 3,1 % en novembre (graphique 3).

Durant les mois qui ont suivi l’invasion russe en Ukraine, la flambée des prix de l’alimentation et de l’énergie a propulsé l’inflation globale à un sommet pluridécennal. À partir de maintenant, nous entrevoyons une décélération soutenue de la progression de l’IPC global, puisque les effets de base du choc des prix des matières premières de l’an dernier commenceront à exercer une pression baissière sur l’inflation annuelle. De plus, les pressions sur les prix s’atténuent tout au long des chaînes d’approvisionnement américaines. L’indice des directeurs logistiques américains révèle que le prix du transport a diminué à un rythme croissant durant huit mois d’affilée. En novembre, les frais d’entreposage ont affiché leur plus faible progression en 26 mois. Le ralentissement de la croissance mondiale renforcera cette dynamique pendant les mois qui viennent.

Tandis que l’inflation globale montre des signes évidents d’essoufflement, les perspectives de l’inflation de base (hors aliments et énergie) sont plus nuancées. Aux États-Unis, la progression des salaires s’est modérée sur un an ces derniers mois, mais elle a atteint un sommet de 10 mois en glissement mensuel en novembre. Vu la lenteur de l’ajustement de l’emploi et des salaires, l’inflation de base pourrait mettre un certain temps à revenir au niveau d’environ 2 % qu’elle affichait avant la COVID.

Les données nous font conclure que l’inflation a probablement plafonné dans la majorité des grandes économies. Le jeu des forces inflationnistes et désinflationnistes ouvre la voie à de nouveaux relèvements des taux des banques centrales durant les mois qui viennent. Cependant, nous croyons que les taux directeurs sont près d’atteindre leur point terminal pour ce cycle de resserrement.

IPC global

Sources : U.S. Bureau of Labor Statistics, Letko Brosseau

Les valorisations boursières restent raisonnables

L’incertitude exceptionnelle planant sur les perspectives de l’inflation, des taux d’intérêt et de l’économie mondiale a façonné le rendement des marchés boursiers en 2022. Le S&P 500 a perdu 12,2 % (rendement global en dollars canadiens), tandis que les indices S&P/TSX (-5,8 %), MSCI Europe (-8,7 %), MSCI Monde (-12,2 %) et MSCI Marchés émergents (-14,3 %) ont tous clôturé l’année en territoire négatif.

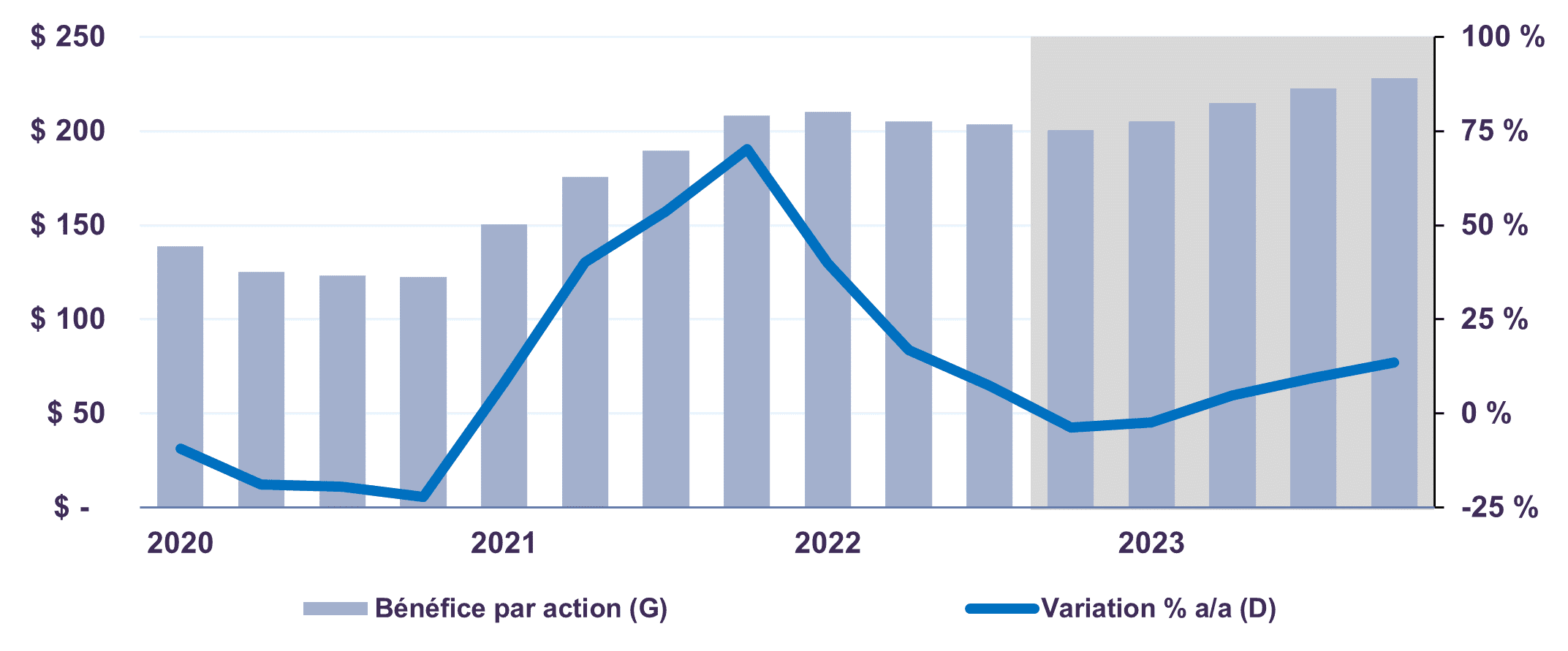

Les reculs boursiers de l’année écoulée semblent attribuables au pessimisme entourant l’économie mondiale et à la contraction des valorisations résultant de la hausse des taux d’intérêt. Par contre, nous n’avons pas observé de détérioration marquée des fondamentaux des sociétés. À notre avis, les estimations de bénéfices reflètent correctement la probabilité que les bénéfices continuent de progresser en 2023, mais à un rythme inférieur à la tendance. De fait, bien que le contexte opérationnel demeure difficile à court terme, on s’attend à une progression annuelle de 6,3 % des bénéfices du S&P 500 en 2023 (graphique 4).

En 2022, les valorisations boursières sont redescendues de leurs niveaux très élevés. Du début à la fin de l’année, le ratio cours/bénéfice prévisionnel des actions américaines est passé de 21,4 à 15,4, soit beaucoup plus près de sa moyenne historique de 15. Parallèlement, le portefeuille d’actions mondiales de Letko Brosseau se négocie moyennant un escompte de 35 % par rapport à son indice de référence et offre une valeur intéressante à 9,8 fois les bénéfices estimatifs de 2023. L’économie doit encore affronter une période d’adaptation, mais des occasions de placement attrayantes continuent de s’offrir aux investisseurs à long terme avisés.

En revanche, nous demeurons préoccupés par la déconnexion entre les valorisations des marchés publics et celles des marchés privés, dont témoigne la performance récente des premiers appels publics à l’épargne (PAPE). Un examen des données de 481 PAPE lancés dans les deux dernières années sur le parquet de la Bourse de New York, du NASDAQ et du S&P/TSX montre que le cours de ces titres a chuté en moyenne de 47 % depuis leur introduction en bourse. Les corrections ont été encore plus marquées dans les secteurs de la technologie (‑59 %) et de la consommation cyclique (-61 %). Pendant la même période, le S&P 500 a gagné 12,1 % et le portefeuille d’actions mondiales de Letko Brosseau a augmenté de 25,8 %.

Plus généralement, seuls 13 % des PAPE ont produit un rendement positif depuis janvier 2021. De toute évidence, les marchés publics ont peiné à trouver une justification aux valorisations généreuses des participants des marchés privés et des banques d’investissement. Nous nous attendons à ce que les titres des sociétés privées illiquides et opaques continuent de subir une dévaluation substantielle durant les années à venir.

Dans notre portefeuille de titres à revenu fixe, nous avons récemment saisi l’occasion d’étoffer nos positions dans les obligations de sociétés de bonne qualité assorties d’une échéance de six ans ou moins. Le rendement courant de ces titres frôlait un sommet décennal à autour de 5,5 %, un niveau qui présentait une valeur intéressante compte tenu de la croissance et de l’inflation que nous attendons à moyen terme.

Bien que le profil risque-rendement de certains titres à revenu fixe se soit amélioré depuis quelques mois, nous continuons de privilégier les actions par rapport aux liquidités et aux obligations dans nos portefeuilles équilibrés. À l’aube de 2023, nous sommes convaincus que nos placements sont bien adaptés à la conjoncture actuelle et que notre patience face à la volatilité sera récompensée à moyen terme.

BPA d’exploitation du S&P 500

Source : Standard and Poor’s. La zone ombrée reflète les prévisions de S&P.

Mentions légales

Dans ce texte, le « dollar » est le dollar US, sauf indication contraire.

Les informations et opinions contenues dans les présentes sont fournies à titre indicatif seulement, sont sujettes à changement et ne visent pas à fournir des conseils d’ordre comptable, juridique ou fiscal, ni des recommandations en matière de placement, et ne doivent pas être utilisées comme tel. Les sociétés mentionnées sont à titre indicatif uniquement et ne sont pas considérées comme une recommandation d’achat ou de vente. Il ne faut pas supposer qu’un investissement dans ces entreprises était ou serait rentable. À moins d’indication contraire, les renseignements sont présentés aux dates indiquées. Bien que ces renseignements soient considérés comme exacts à la date où ils ont été préparés, Letko, Brosseau & Associés Inc. ne peut garantir qu’ils sont exacts, complets et à jour en tout temps.

Lorsque les renseignements proviennent ou sont dérivés de sources externes, les sources sont considérées comme fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, à l’exhaustivité ou à la fiabilité de ces renseignements. Les opinions ou estimations présentées constituent notre jugement à cette date et sont modifiables sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés seront atteints ou réalisés.

Les renseignements présentés ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Les présentes peuvent contenir certaines déclarations prospectives qui reflètent nos attentes actuelles ou prévisions quant à des événements futurs concernant l’économie, les changements du marché et ses tendances. De par leur nature, les énoncés prospectifs sont assujettis, entre autres, à des risques, à des incertitudes et à des hypothèses concernant les devises, la croissance économique, les conditions actuelles et prévues et d’autres facteurs appropriés dans les circonstances qui peuvent faire en sorte que les performances, perspectives, événements ou résultats réels diffèrent sensiblement de ceux exprimés dans, ou sous-entendus par, lesdits énoncés. Les lecteurs sont avisés de ne pas se fier indûment à ces énoncés prospectifs.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :