Canada - FR

Canada - FR U.S. - EN

U.S. - ENLes marchés boursiers mondiaux ont atteint des niveaux records en septembre après la réduction du taux directeur de la Réserve fédérale, qui a amorcé un nouveau cycle d’assouplissement. Depuis le début de l’année, le S&P 500 a progressé de 25,1 % (rendement global en dollars canadiens), tandis que le S&P/TSX a grimpé de 17,2 %, le MSCI Tous les pays du monde de 21,6 %, le MSCI EAEO de 15,8 % et le MSCI Marchés émergents de 19,7 %.

Comme nous l’expliquons en détail dans nos Perspectives sur la conjoncture économique et les marchés financiers, l’effet décalé des politiques monétaires restrictives entraîne un ralentissement mondial, même si la probabilité d’un scénario économique plus défavorable nous semble faible.

Loin de l’attention du marché, certains secteurs se sont assez bien comportés. Les actions liées au cuivre, par exemple, ont produit de bons résultats et nous avons saisi l’opportunité de réduire notre exposition. Nous saisissons cette occasion pour approfondir notre analyse du secteur minier, en ciblant plus particulièrement le cuivre.

Nous sommes optimistes quant aux perspectives à moyen terme de nos investissements miniers et considérons que le rôle du cuivre dans la transition énergétique mondiale et l’électrification du marché des transports sous-tend la demande à long terme pour cette matière première.

Le rôle du cuivre dans l’économie mondiale et la transition énergétique

Le cuivre est un produit de base fondamental largement utilisé dans l’économie mondiale. Réputé pour ses propriétés conductrices supérieures, il est essentiel pour la fabrication d’appareils électroniques, la construction d’infrastructures, le câblage électrique et les équipements de transport. Ces segments représentent plus de 80 % de la demande mondiale de cuivre. Sur le plan géographique, 50 à 60 % du cuivre de la planète est consommé en Chine, où il est utilisé dans l’industrie manufacturière, les investissements en infrastructures nationales industrielles et civiles, ainsi que l’immobilier.

Au cours des dernières années, les marchés financiers se sont particulièrement intéressés au rôle du cuivre dans l’électrification et la transition énergétique mondiale. En fait, on estime que l’intensité en cuivre d’un véhicule électrique est trois à quatre fois supérieure à celle d’un véhicule à combustion interne moyen. Outre la fabrication de véhicules électriques, le virage vers l’énergie verte est un autre catalyseur qui alimente la demande mondiale de cuivre. En effet, la production d’énergie solaire et éolienne exige deux à sept fois plus de cuivre que la production d’énergie à partir de combustibles fossiles. La demande de cuivre devrait augmenter naturellement à mesure que la production d’énergie plus propre et l’électrification des transports s’amplifient à travers le monde.

Plus récemment, la croissance rapide des centres de données, due à l’expansion des technologies de l’IA, a nécessité davantage d’énergie. Une hausse de la demande en énergie devrait entraîner une augmentation de la consommation de cuivre, car le cuivre est largement utilisé dans les réseaux de distribution d’énergie. Cela est toutefois contrebalancé par les efforts constants pour renforcer l’efficacité énergétique des centres de données. Par ailleurs, malgré ses propriétés conductrices supérieures, le cuivre reste en concurrence avec l’aluminium qui est moins efficace à cet égard, mais qui devient plus attrayant pour certaines applications électriques lorsque les prix sont inférieurs. Actuellement, les prix de l’aluminium sont relativement bas par rapport aux prix du cuivre, ce qui crée un risque accru de substitution.

À l’avenir, la demande de cuivre sera à la fois stimulée par l’électrification et la transition énergétique et freinée par le ralentissement continu de la croissance économique chinoise (qui influe sur la moitié de la demande mondiale de cuivre) et sa substitution par l’aluminium.

Tout bien considéré, nous nous attendons à ce que le marché du cuivre poursuive sa croissance à un rythme annualisé de 2 à 2,5 % à court et à moyen terme.

Croissance de l’offre et tendances des stocks

Selon l’International Copper Study Group (ICSG), l’offre de cuivre raffiné a augmenté constamment ces dernières années, la production affichant un taux de croissance notable de 5,9 % au cours des sept premiers mois de 2024, ce qui est plus de deux fois supérieur aux taux enregistrés de 2020 à 2023. La production de cuivre devrait grimper de 2,8 % en 2024 et de 2,2 % en 2025.

Malgré cela, les stocks de cuivre sont restés relativement stables dans leur ensemble ces dernières années. Nous estimons que la croissance récente de la demande cadre avec la moyenne historique de 2,4 % à 2,5 % par an, suivant ainsi le rythme de la production.

Volatilité du prix du cuivre et perspectives de croissance

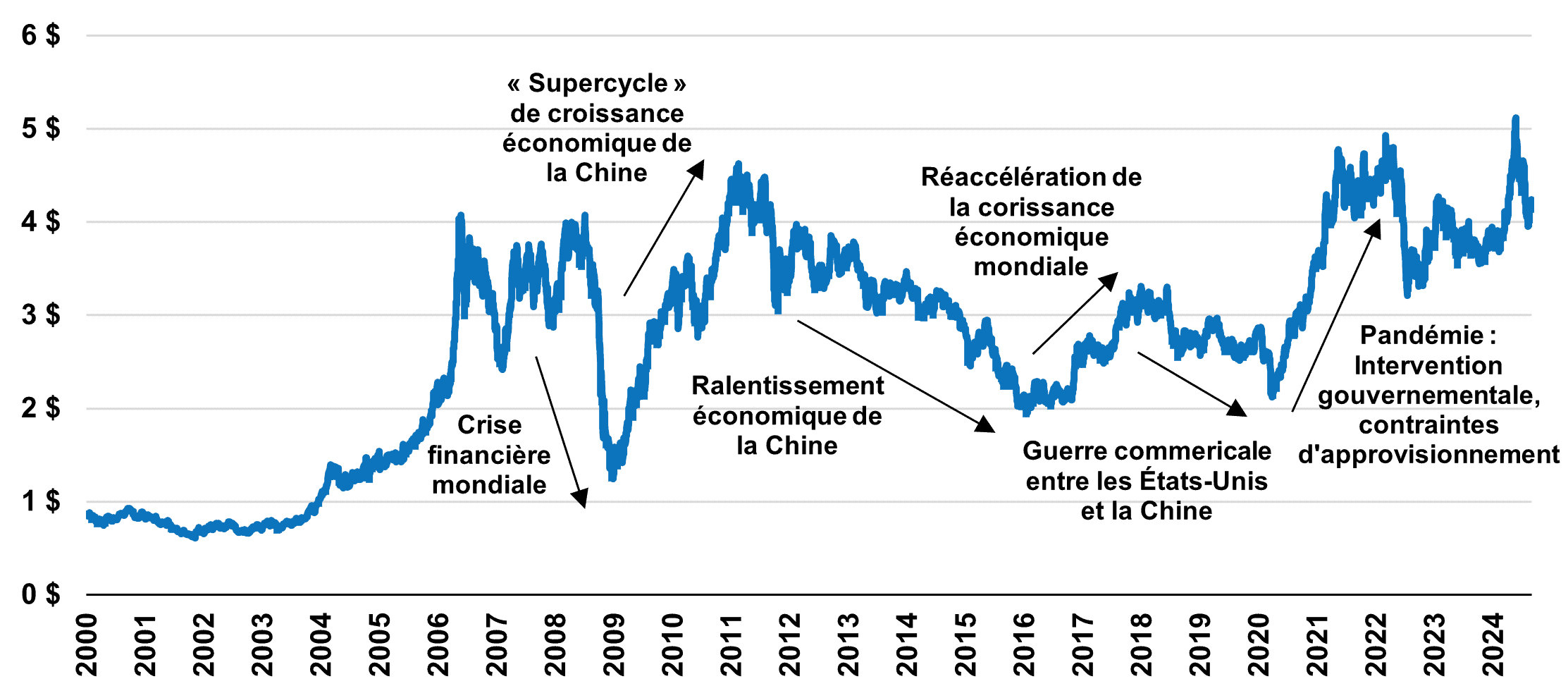

Les prix du cuivre ont été volatils ces 10 à 15 dernières années (graphique 1). Pendant la pandémie, l’industrie minière a connu une inflation rapide et les coûts ont augmenté de 30 à 70 % dans certaines mines. Parallèlement à cela, les sociétés ont vu considérablement grimper les dépenses en immobilisations nécessaires pour lancer de nouveaux projets. Une combinaison de coûts d’exploitation élevés et d’inflation des dépenses d’investissement du côté de l’offre, ainsi qu’une croissance continue de la demande, a maintenu les prix du cuivre à des niveaux proches des records historiques.

Prix du cuivre en USD par livre (2000-2024)

À l’avenir, nous pensons que la demande de cuivre continuera à croître et que le prix se maintiendra à des niveaux permettant aux sociétés de réaliser un rendement suffisant sur le capital investi dans de nouveaux projets nécessaires pour répondre à la demande croissante.

L’industrie minière étant cyclique, nous avons soigneusement ajusté notre exposition à certaines sociétés lorsque des occasions se présentaient. Ainsi, nous avons étoffé nos placements dans Teck Resources en 2015 et en 2020, et dans HudBay Minerals lorsque le cours des actions et les valorisations sont tombés à leurs plus bas niveaux des dernières années.

Les opérations sur les actions des producteurs de cuivre se sont multipliées sous l’effet de l’enthousiasme du marché à l’égard du rôle important que joue le métal dans l’électrification et la transition énergétique. Ainsi, Teck Resources se négocie actuellement à 27 fois le bénéfice prévu de 20251. À nos yeux, la valorisation actuelle de certaines sociétés traduit le vif optimisme à l’égard des perspectives de la demande de cuivre. Un scénario plus prudent pourrait modérer le potentiel de rendement des actions minières. Par conséquent, nous avons récemment réduit notre exposition à Teck Resources, HudBay Minerals, Lundin Mining et Ivanhoe Mines.

Conclusion

Bien qu’ayant réduit nos positions, nous conservons des placements dans certaines sociétés minières que nous considérons comme des producteurs de haute qualité, à faibles coûts, capables d’offrir une valeur durable à long terme. Tout en gérant prudemment les risques de valorisation à court terme conformément à notre approche rigoureuse en matière de sensibilité aux cours, nous restons optimistes quant aux perspectives à moyen terme du cuivre, et nous sommes bien préparés à augmenter notre exposition si les cours s’ajustent à l’avenir. Sachant que la demande à long terme pourrait aller au-delà des projections actuelles et que l’offre devrait rester contrainte à court terme, nous jugeons plus probable que les prix des produits de base dépassent les prévisions à long terme. Dans ce contexte, nous pensons que les titres que nous détenons dans le secteur minier sont bien placés pour surpasser les attentes actuelles.

Les informations et opinions contenues dans les présentes sont fournies à titre indicatif seulement, sont sujettes à changement et ne visent pas à fournir des conseils d’ordre comptable, juridique ou fiscal, ni des recommandations en matière de placement, et ne doivent pas être utilisées comme tel. Les sociétés mentionnées sont à titre indicatif uniquement et ne sont pas considérées comme une recommandation d’achat ou de vente. Il ne faut pas supposer qu’un investissement dans ces entreprises était ou serait rentable. À moins d’indication contraire, les renseignements sont présentés aux dates indiquées. Bien que ces renseignements soient considérés comme exacts à la date où ils ont été préparés, Letko, Brosseau & Associés Inc. ne peut garantir qu’ils sont exacts, complets et à jour en tout temps.

Lorsque les renseignements proviennent ou sont dérivés de sources externes, les sources sont considérées comme fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, à l’exhaustivité ou à la fiabilité de ces renseignements. Les opinions ou estimations présentées constituent notre jugement à cette date et sont modifiables sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés seront atteints ou réalisés.

Les renseignements présentés ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Certaines informations contenues dans ce document constituent des « déclarations prospectives », qui peuvent être identifiées par l’utilisation de terminologies prospectives telles que « peut, » « sera, » « devrait, » « s’attendre à, » « anticiper, » « cibler, » « projeter, » « estimer, » « avoir l’intention de, » « continuer, » ou « croire, », ou le négatif de ces termes (verbes) ou d’autres variations de ceux-ci ou une terminologie comparable. En raison de divers risques et incertitudes, les événements ou résultats réels ou la performance réelle de la ou des stratégies peuvent différer sensiblement de ceux reflétés ou envisagés dans ces déclarations prospectives.

Les informations de MSCI ne peuvent être utilisées que pour votre usage interne, ne peuvent être reproduites ou rediffusées sous quelque forme que ce soit ni utilisées comme base ou composante d’instruments, produits ou indices financiers. Aucune des informations de MSCI ne vise à fournir des conseils en matière de placements ou une recommandation de prendre (ou de s'abstenir de prendre) une décision d'investissement et ne doit pas être utilisée comme telle. Les données et analyses historiques ne doivent pas être considérées comme une indication ou une garantie d’une analyse, prévision ou prédiction de performance. Les informations MSCI sont fournies « telles quelles » et leur utilisateur assume l'intégralité des risques liés à leur utilisation. MSCI, chacune de ses sociétés affiliées et toute autre personne impliquée ou liée à la compilation, au calcul ou à la création d'informations MSCI (collectivement, les « parties MSCI ») déclinent expressément toute garantie (y compris, notamment, toute garantie d'originalité, d'exactitude et d'exhaustivité, respect des délais, non-contrefaçon, commercialisation et de convenance à une fin particulière) en ce qui concerne ces informations. Sans limiter la portée de ce qui précède, en aucun cas une partie MSCI ne peut être tenue responsable d’un dommage direct, indirect, spécial, accessoire, punitif, consécutif (y compris, sans limitation, perte de profits) ou de tout autre dommage. (www.msci.com).

L’indice S&P/TSX est un produit de S&P Dow Jones Indices LLC ou ses sociétés affiliées (« SPDJI ») et de TSX Inc., utilisé sous licence par Letko, Brosseau & Associés Inc. Standard & Poor'sMD et S&PMD sont des marques déposées de Standard & Poor’s Financial Services LLC (« S&P »), Dow JonesMD est une marque déposée de Dow Jones Trademark Holdings LLC (« Dow Jones ») et ces marques déposées ont été concédées sous licence par SPDJI et concédées en sous-licence à certaines fins par Letko, Brosseau & Associates Inc. TSXMD est une marque déposée de TSX Inc., utilisée sous licence par SPDJI et par Letko, Brosseau & Associés Inc. Les produits de Letko, Brosseau & Associés Inc. ne sont pas commandités, approuvés, vendus ou promus par SPDJI, Dow Jones, S&P, leurs sociétés affiliées respectives ou Bloomberg et aucune de ces parties ne font de déclarations au sujet de la pertinence de réaliser un placement dans ces produits et ne peuvent être tenues responsables d’erreurs, d’omissions ou d’interruptions touchant l’indice S&P/TSX.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :