Canada - FR

Canada - FR U.S. - EN

U.S. - ENLes marchés boursiers mondiaux ont poursuivi leur trajectoire ascendante à la suite de l’élection américaine, atteignant des niveaux record. Au 30 novembre, le rendement global depuis le début de l’année pour le S&P 500 était de 36,0 % (en dollars canadiens), tandis que le S&P/TSX a progressé de 25,8 %, l’indice MSCI Tous les pays du monde de 27,8 %, l’indice MSCI EAEO de 12,8 % et l’indice MSCI Marchés émergents de 14,3 %. Le sentiment des investisseurs à l’égard du programme de croissance de l’administration entrante– incluant les réductions d’impôts proposées et la déréglementation – a continué à stimuler les gains du marché. Toutefois, la perspective de nouveaux tarifs douaniers pourrait freiner la croissance ou perturber les progrès réalisés sur le front de l’inflation. L’impact final dépendra de l’ampleur, du calendrier et de la mise en œuvre de ces politiques, qui restent à déterminer.

Composer avec la concentration du marché et les valorisations élevées

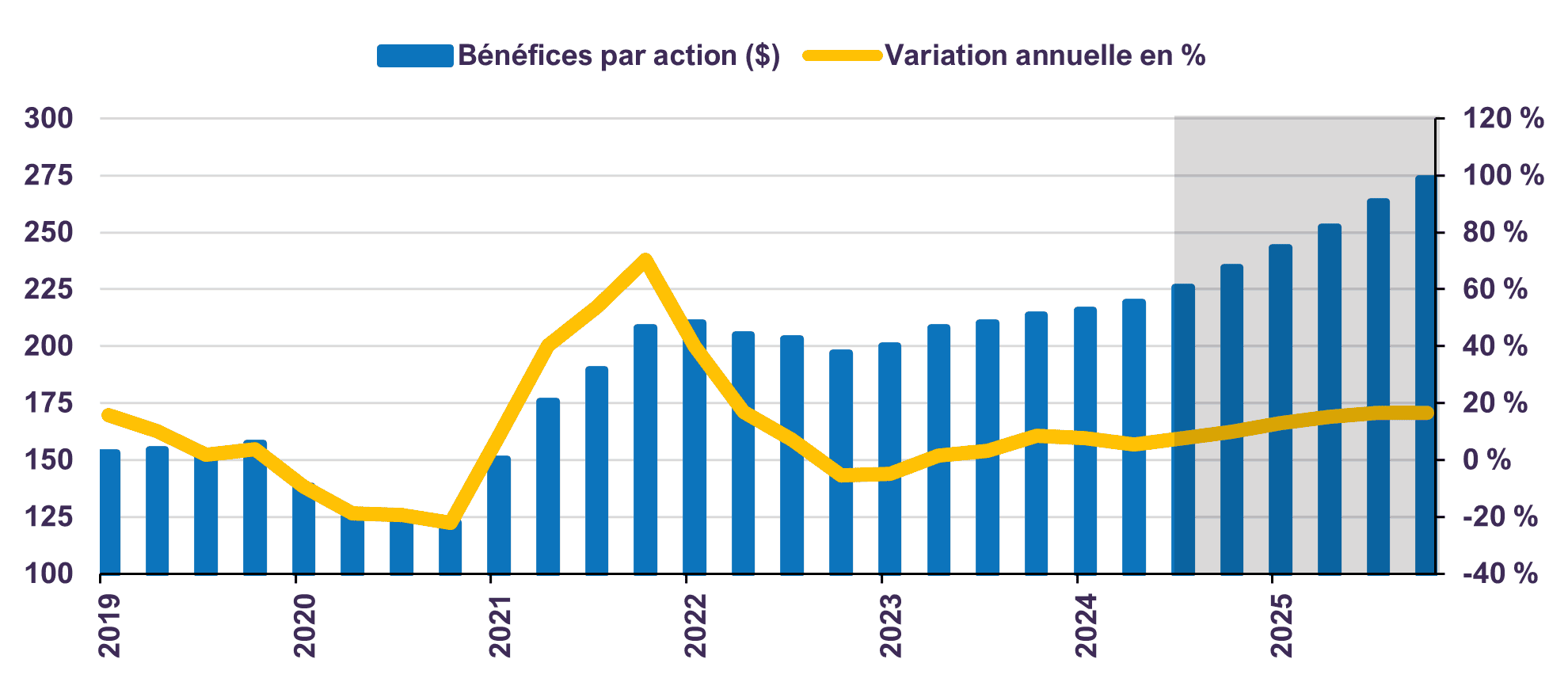

Les prévisions de bénéfices des entreprises américaines ont augmenté, soutenues par la stabilisation de l’inflation, la poursuite de la création d’emplois et la croissance des revenus des particuliers (graphique 1). Toutefois, cet optimisme a fait grimper les valorisations de certains indices généraux tels que le S&P 500, reflétant des niveaux d’évaluation tendus. Le sentiment des investisseurs, plutôt que les fondamentaux sous-jacents, semble être en grande partie la cause de cet élan, créant un raffut d’excitation. Le ratio cours/bénéfice prévisionnel du S&P 500 a atteint 22,2 au 30 novembre, ce qui représente une prime importante par rapport à sa moyenne historique d’environ 17[1]. Cette disparité est particulièrement évidente dans des secteurs tels que la technologie et la consommation discrétionnaire, où les valorisations reflètent des hypothèses de croissance trop optimistes. En revanche, l’indice S&P 500 équipondéré, qui attribue un poids identique à chaque entreprise et qui est rééquilibré tous les trimestres, est resté plus stable et se négocie actuellement à 17,9 fois les bénéfices prévisionnels.

Bénéfices par action - S&P 500

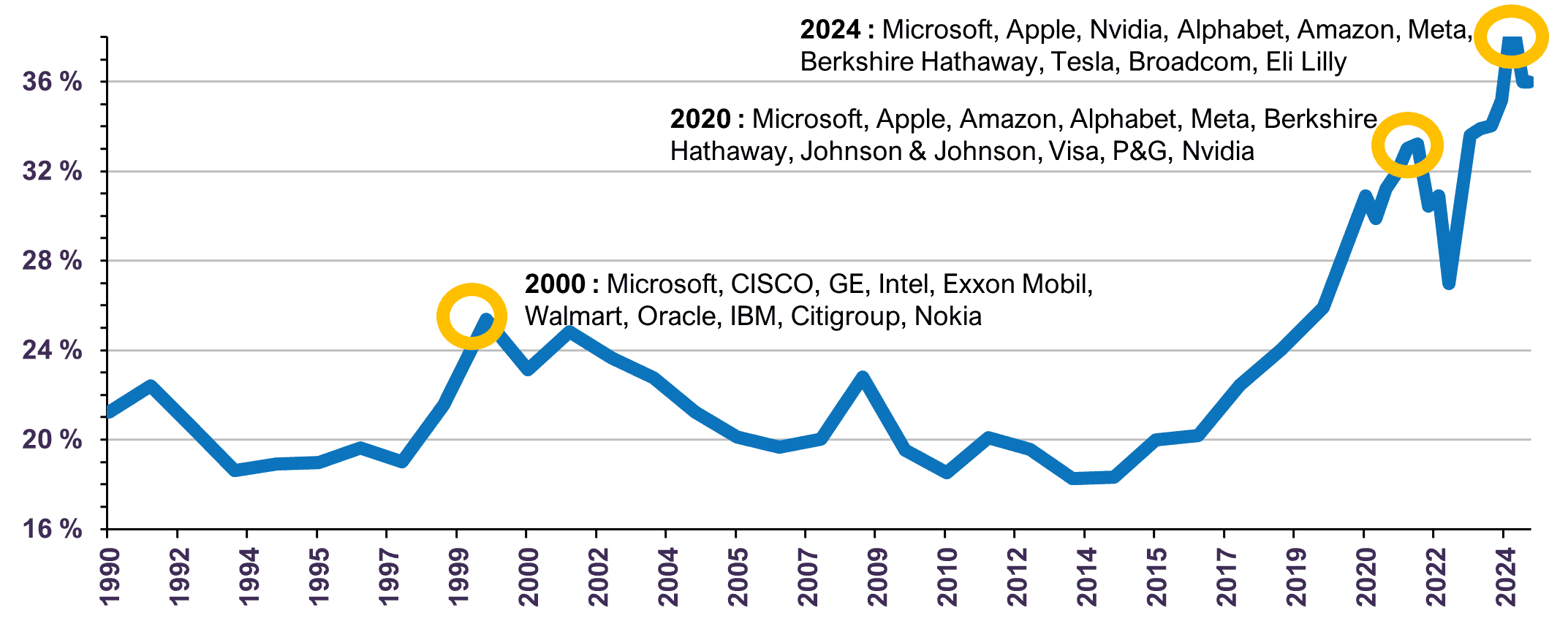

En parallèle, la concentration du marché américain a atteint son niveau le plus élevé depuis des décennies, un petit groupe d’actions représentant une part disproportionnée des rendements de l’indice S&P 500. Les dix plus grandes entreprises du S&P 500 représentent actuellement 36 % de sa capitalisation boursière et se négocient collectivement à un ratio cours/bénéfice prévisionnel de 32,9. En outre, la capitalisation boursière de ces dix sociétés indique le plus haut niveau de concentration du marché boursier américain depuis la bulle technologique en 2000 (graphique 2). Cette concentration accrue augmente la sensibilité aux changements de sentiment du marché, ce qui accroît le risque de volatilité si les attentes ne sont pas satisfaites.

% de capitalisation boursière du S&P 500 des top 10 entreprises

Les actions à multiple élevé tirent la majeure partie de leur valeur économique des prévisions de bénéfices futurs, ce qui les rend particulièrement vulnérables aux révisions. Bien que les prévisions de bénéfices comportent des incertitudes inhérentes, car les événements propres aux entreprises et à l’économie en général nécessitent une révision permanente de nos estimations, nous atténuons ces risques grâce à une approche disciplinée axée sur les entreprises dont les valorisations sont peu élevées. En priorisant la sensibilité au prix, nous évitons de surpayer des bénéfices qui pourraient ne pas se matérialiser. Les titres raisonnablement valorisés tirent une plus grande partie de leur valeur des bénéfices à court terme, lesquels sont plus prévisibles et généralement moins volatils que les bénéfices attendus dans un avenir lointain. Nos sociétés en portefeuille ne dépendent pas d’une exécution parfaite à court terme de projections de forte croissance pour justifier le cours de leurs actions. De plus, si le cycle économique traverse une phase difficile qui risque de compromettre temporairement la croissance des bénéfices, nous croyons que nos sociétés sont en mesure de mieux affronter ces vents contraires.

Au cours des derniers mois, nous avons profité des gains réalisés par les entreprises qui ont atteint ou dépassé nos objectifs d’évaluation, en réaffectant le capital à des sociétés dont le profil risque/rendement à long terme reste favorable. À ce stade, nous continuons à privilégier les actions dans les mandats équilibrés, car nous pensons qu’elles offrent un meilleur potentiel de rendement à long terme que les titres à revenu fixe. En outre, après une légère hausse suivant les élections, les taux obligataires sont redescendus et se situent aujourd’hui à un niveau légèrement inférieur à celui précédent les élections. Les taux des obligations du Trésor à long terme restent peu attrayants par rapport à notre juste valeur déterminée par la croissance économique et l’inflation.

Conclusion

Bien qu’un sentiment excessivement positif de la part des investisseurs puisse persister à court terme, nous restons concentrés sur la création de valeur à moyen et long terme. Nos portefeuilles d’actions sont raisonnablement valorisés, se négociant à un ratio cours/bénéfice prévisionnel de 12,1, avec un taux de croissance annuel composé du bénéfice par action attendu de 12 % entre 2024 et 2026. Par ailleurs, nos portefeuilles d’obligations ont une faible durée, ce qui limite le risque de taux d’intérêt.

Les périodes de ferveur des marchés soulignent l’importance cruciale d’une gestion active, car une sélection minutieuse des actions et des obligations et une compréhension approfondie de la dynamique des valorisations sont essentielles pour faire face aux risques accrus. En restant disciplinés et sélectifs, nous veillons à ce que les placements que nous détenons correspondent à leur valeur intrinsèque tout en répondant à l’objectif plus large de produire des résultats durables à long terme.

[1] La moyenne historique du ratio cours/bénéfices prévisionnel du S&P 500 remonte à la création de l’indice en 1957.

Lorsque les renseignements proviennent ou sont dérivés de sources externes, les sources sont considérées comme fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, à l’exhaustivité ou à la fiabilité de ces renseignements. Les opinions ou estimations présentées constituent notre jugement à cette date et sont modifiables sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés seront atteints ou réalisés.

Les renseignements présentés ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Certaines informations contenues dans ce document constituent des « déclarations prospectives », qui peuvent être identifiées par l’utilisation de terminologies prospectives telles que « peut, » « sera, » « devrait, » « s’attendre à, » « anticiper, » « cibler, » « projeter, » « estimer, » « avoir l’intention de, » « continuer, » ou « croire, », ou le négatif de ces termes (verbes) ou d’autres variations de ceux-ci ou une terminologie comparable. En raison de divers risques et incertitudes, les événements ou résultats réels ou la performance réelle de la ou des stratégies peuvent différer sensiblement de ceux reflétés ou envisagés dans ces déclarations prospectives.

Les informations de MSCI ne peuvent être utilisées que pour votre usage interne, ne peuvent être reproduites ou rediffusées sous quelque forme que ce soit ni utilisées comme base ou composante d’instruments, produits ou indices financiers. Aucune des informations de MSCI ne vise à fournir des conseils en matière de placements ou une recommandation de prendre (ou de s'abstenir de prendre) une décision d'investissement et ne doit pas être utilisée comme telle. Les données et analyses historiques ne doivent pas être considérées comme une indication ou une garantie d’une analyse, prévision ou prédiction de performance. Les informations MSCI sont fournies « telles quelles » et leur utilisateur assume l'intégralité des risques liés à leur utilisation. MSCI, chacune de ses sociétés affiliées et toute autre personne impliquée ou liée à la compilation, au calcul ou à la création d'informations MSCI (collectivement, les « parties MSCI ») déclinent expressément toute garantie (y compris, notamment, toute garantie d'originalité, d'exactitude et d'exhaustivité, respect des délais, non-contrefaçon, commercialisation et de convenance à une fin particulière) en ce qui concerne ces informations. Sans limiter la portée de ce qui précède, en aucun cas une partie MSCI ne peut être tenue responsable d’un dommage direct, indirect, spécial, accessoire, punitif, consécutif (y compris, sans limitation, perte de profits) ou de tout autre dommage. (www.msci.com).

L’indice S&P/TSX est un produit de S&P Dow Jones Indices LLC ou ses sociétés affiliées (« SPDJI ») et de TSX Inc., utilisé sous licence par Letko, Brosseau & Associés Inc. Standard & Poor'sMD et S&PMD sont des marques déposées de Standard & Poor’s Financial Services LLC (« S&P »), Dow JonesMD est une marque déposée de Dow Jones Trademark Holdings LLC (« Dow Jones ») et ces marques déposées ont été concédées sous licence par SPDJI et concédées en sous-licence à certaines fins par Letko, Brosseau & Associates Inc. TSXMD est une marque déposée de TSX Inc., utilisée sous licence par SPDJI et par Letko, Brosseau & Associés Inc. Les produits de Letko, Brosseau & Associés Inc. ne sont pas commandités, approuvés, vendus ou promus par SPDJI, Dow Jones, S&P, leurs sociétés affiliées respectives ou Bloomberg et aucune de ces parties ne font de déclarations au sujet de la pertinence de réaliser un placement dans ces produits et ne peuvent être tenues responsables d’erreurs, d’omissions ou d’interruptions touchant l’indice S&P/TSX.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :