Canada - FR

Canada - FR U.S. - EN

U.S. - ENInvestir ou non dans le pétrole?

Telle est la question

24 mars 2021

Deux grandes questions se posent quant aux investissements dans des sociétés pétrolières au moment où les changements climatiques représentent une menace existentielle et où les véhicules électriques (VE) gagnent du terrain. Ces placements sont-ils judicieux, financièrement parlant? Et, avant tout, sont-ils éthiques? Nous nous sommes posé ces questions pour déterminer si nous devions suivre le mouvement mondial d’abandon des placements pétroliers ou conserver ces titres pour nos clients.

Lire le rapport complet à www.lba.ca/fr/perspective/rapport-sur-les-investissements-petroliers/.

La réponse est oui… pour l’instant

La pandémie de COVID-19 a mis à terre de nombreuses industries en 2020, mais pas celle des VE. Alors que les ventes mondiales de voitures ont baissé de 15 % sur 12 mois, les ventes de VE ont bondi de 50 %, ces véhicules arrachant ainsi une part de marché au segment des moteurs à combustion interne.

Les ventes élevées, les progrès technologiques constants et les mesures audacieuses prises par les décideurs ont relevé les attentes à l’égard du taux d’adoption des VE. Ainsi, Goldman Sachs prévoit que 24 % des véhicules particuliers vendus seront électriques[1] d’ici 2030, et Bloomberg, 28 %. Quant à l’Agence internationale de l’énergie (AIE), elle anticipe des taux de 17 et de 33 % dans ses deux principaux scénarios.

Selon notre propre analyse, si les constructeurs automobiles et les gouvernements atteignent leurs objectifs actuels, 37 % des nouvelles voitures vendues seront électriques d’ici 2030.

Dans ce contexte, les risques sur le marché du pétrole augmentent. Les détenteurs de titres pétroliers doivent donc réfléchir à l’évolution des prix de l’or noir en cas de déploiement rapide des VE, quelle qu’en soit la probabilité.

C’est un tel scénario que nous envisageons dans ce rapport : une hausse rapide des ventes de VE au point que ces derniers représentent 50 % des ventes totales de voitures d’ici 2030. Nous nous interrogeons sur les répercussions que cela aurait sur la demande de pétrole et sur le bien-fondé financier de continuer à investir dans ce secteur.

En fin de compte, il nous semble difficile de ne pas conclure, paradoxalement, que la demande de pétrole sera sans doute encore plus élevée en 2030 qu’à son point culminant d’avant la pandémie, soit le record absolu de 100 millions de barils par jour (Mb/j) atteint en 2019.

Sur le plan éthique, sans doute plus important, nous arrivons à la conclusion que bouder le marché pétrolier ne change pas grand-chose aux changements climatiques, alors qu’intervenir auprès des sociétés pétrolières permet aux investisseurs de rappeler à l’industrie ses obligations environnementales.

Impact d’un taux de pénétration de 50 % des VE sur la demande de pétrole des voitures

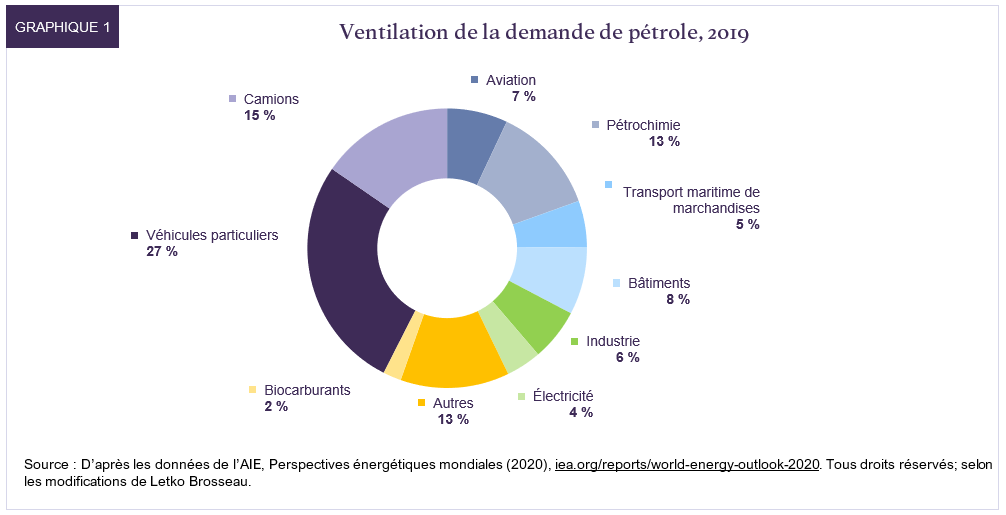

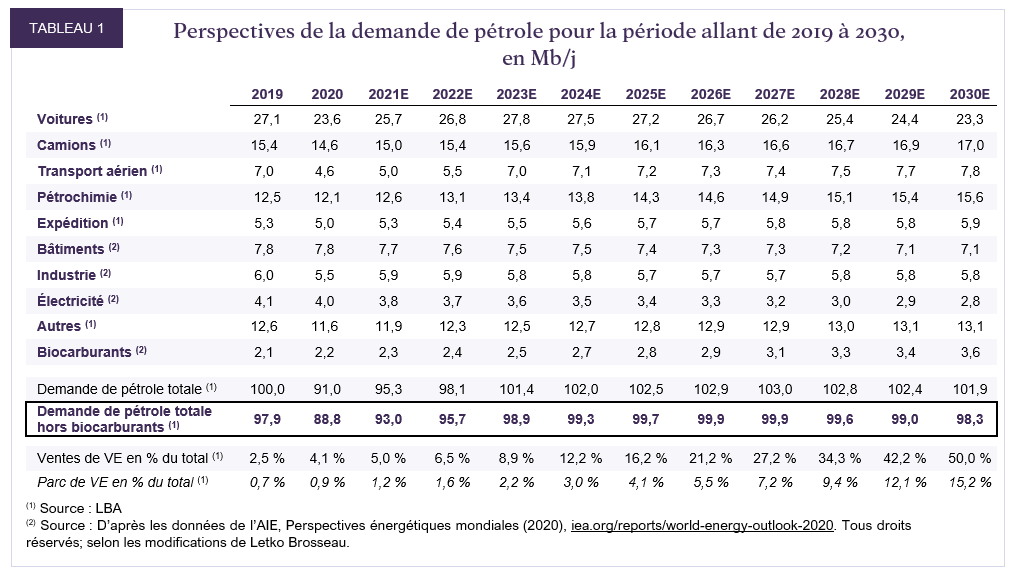

Quelque 1,18 milliard de voitures à moteur à combustion interne (MCI) consommaient 27,1 Mb/j – soit 27 % de la demande – de pétrole en 2019 (tableau 1). Dans un scénario d’adoption rapide des VE, nous croyons que le nombre de voitures à MCI sur les routes resterait probablement inchangé. Mais en supposant des gains d’efficacité énergétique de 2,0 % par an (la moyenne annuelle récente étant de 1,4 %), nous estimons que la demande de pétrole fléchira de 3,8 Mb/j (14 %) pour s’établir à 23,3 Mb/j.

Et les autres segments du marché pétrolier?

Mais pour évaluer l’incidence de cette baisse de 3,8 Mb/j sur la demande de pétrole, il faut s’intéresser, au-delà des voitures, aux trois quarts restants du marché du pétrole.

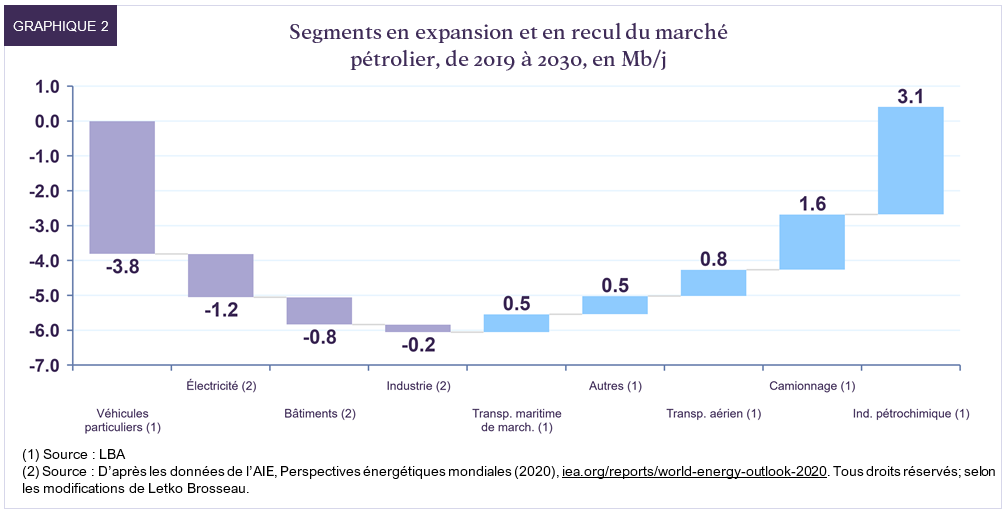

Selon nos estimations, même dans le scénario d’adoption rapide des VE, la hausse de 6,5 Mb/j de la demande des segments en expansion (camionnage, industrie pétrochimique, transport aérien, transport maritime, etc.) dépassera légèrement le recul de 6,1 Mb/j dans les autres segments (voitures, bâtiments, industrie et production d’électricité) (graphique 2). Ainsi, compte tenu de la pénétration accrue des biocarburants, notre analyse aboutit à une demande de pétrole brut de 98,3 Mb/j en 2030, contre 97,9 Mb/j en 2019 (tableau 1).

Comment le marché du pétrole pourrait-il être plus important dans dix ans qu’aujourd’hui, même dans ce scénario de forte adoption des VE? L’une des raisons est qu’il faudra des années pour que le parc automobile mondial se renouvelle : dans ce scénario, nous estimons que seulement 15 % des voitures en circulation seront électriques d’ici 2030, même si leurs ventes atteignent 50 %.

Le résultat est encore plus intéressant lorsque l’on passe au peigne fin les perspectives de chaque segment du marché pétrolier : il n’existe tout simplement pas de substituts susceptibles de prendre la relève du pétrole. Une diminution de la demande de pétrole au cours de cette décennie supposerait qu’une bonne partie des flottes routière, aérienne et maritime utilise d’autres technologies soit inexistantes, soit embryonnaires et sans doute difficiles à mettre en œuvre assez rapidement. Ou encore, elle supposerait que la consommation de plastique ne se répandra pas rapidement dans les pays émergents malgré la hausse du niveau de vie. Ces hypothèses sont tout simplement invraisemblables, ce qui témoigne de la singularité du pétrole comme source d’énergie portable, dense et polyvalente.

La résilience du marché pétrolier a des incidences sur les changements climatiques…

Malheureusement, notre analyse montre qu’on ne pourra probablement pas compter sur le marché pétrolier dans la lutte contre les changements climatiques, du moins au cours de la prochaine décennie. Selon le Groupe d’experts intergouvernemental sur l’évolution du climat (GIEC), il faudra que la consommation de pétrole primaire baisse de 8 %[2] par rapport à 2010 d’ici 2030 pour atteindre les objectifs de réduction des émissions qui limiteraient le réchauffement planétaire à 1,5 degré. Cela correspond à une consommation de pétrole brut d’environ 80 Mb/j, qui exigerait un recul massif de 20 % d’ici 2030.

Dans ce contexte, notre analyse de la rigidité du marché pétrolier remet les pendules à l’heure et ne prête guère à l’optimisme. Cela dit, cette prise de conscience nous permet au moins de réfléchir aux solutions possibles. D’une part, elle souligne l’urgence de décarboniser le parc automobile. De l’autre, il en ressort que la manière la plus probable de limiter le réchauffement climatique à 1,5 degré serait de compter encore plus sur les énergies renouvelables pour remplacer le gaz naturel et surtout le charbon. Il en ressort aussi que le captage et la séquestration du carbone pourraient revêtir encore plus d’importance que ce qui est actuellement envisagé.

… ainsi que sur les prix du pétrole…

La conclusion qu’il est improbable de voir la demande fléchir sur la prochaine décennie est une partie importante de l’équation de prévision des prix. Mais il faut aussi tenir compte de l’offre. Après des années de sous-investissement et une année de pandémie au cours de laquelle bon nombre de sociétés pétrolières ont réduit à l’essentiel leurs dépenses d’investissement tandis que d’autres (comme BP et Shell) ont annoncé leur intention pure et simple de réorienter des capitaux hors du secteur, nous doutons que les producteurs disposent de nombreuses options à faible coût qui leur permettraient de répondre à la demande croissante.

Nous pensons donc que le marché pourrait se resserrer considérablement lorsque les effets de la pandémie se seront estompés. À notre avis, le coût marginal de l’offre qui permettrait de répondre à la demande suppose un prix du pétrole WTI d’au moins 60 $, et nous présumons qu’il s’établira en moyenne à ce niveau cette décennie, sachant qu’il pourrait augmenter considérablement.

… et les actions pétrolières

De nombreuses sociétés pétrolières sont extrêmement rentables lorsque le cours du pétrole atteint 60 $. En moyenne, d’après les cours actuels des actions, nous estimons que nos sociétés en portefeuille offriraient un rendement des flux de trésorerie disponibles de 25 % et se négocieraient à un multiple d’à peine 2,9 fois les flux de trésorerie en 2022 à un prix du baril de pétrole de 60 $. Et comme l’industrie met de nouveau l’accent sur le rendement des actionnaires, nous pensons que cet excédent de trésorerie sera plus que jamais affecté au versement de dividendes et au rachat d’actions, plutôt qu’au forage de nouveaux puits. À l’heure actuelle, nos sociétés énergétiques affichent un bon rendement moyen de 2,5 %.

Nous ne croyons pas que les actions pétrolières renoueront avec leurs multiples de valorisation antérieurs, puisque les enjeux éthiques qui éloignent les investisseurs du marché pétrolier sont peu susceptibles de disparaître. Cependant, les valorisations susmentionnées laissent à nos yeux d’amples possibilités de progression. D’ici 2024, nous entrevoyons une appréciation annuelle moyenne de 25 % de nos placements énergétiques.

Et qu’en est-il sur le plan éthique?

Nous avons exposé ci-dessus les raisons pour lesquelles le pétrole n’est pas près de tirer sa révérence et les arguments en faveur des placements dans ce secteur. Mais il est temps d’aborder l’urgence du problème climatique auquel nous sommes confrontés et le rôle éventuel des investisseurs à cet égard.

Le dilemme est le suivant : d’une part, les changements climatiques menacent nos moyens de subsistance et ceux des générations futures, mais, de l’autre, le pétrole est tellement inextricablement lié à notre vie quotidienne qu’il est extrêmement difficile de nous affranchir de notre dépendance dans un avenir proche. Nous ne nous faisons pas d’illusion : ces deux réalités sont inconciliables. En continuant à recourir au pétrole, nous alimentons les changements climatiques, mais il paraît impossible de mettre un terme à notre dépendance.

En tant qu’investisseurs, que devrions-nous donc faire?

L’abandon pur et simple des combustibles fossiles est une option qui continue de gagner du terrain. Nombreux sont les investisseurs qui décident, par préférence personnelle, de ne pas participer à une industrie ayant une externalité aussi négative, et nous respectons leur choix. Mais que l’on investisse ou non dans le pétrole, un camion en Inde devra transporter des marchandises, un clavier d’ordinateur en plastique sera acheté en Chine et de l’engrais servira à faire pousser des cultures quelque part au Brésil. Que nous investissions ou non dans des actions pétrolières, cela ne change rien à la demande de pétrole, de sorte que l’abandon de ces actions influe peu sur les changements climatiques et fait abstraction de la réalité de notre vie quotidienne.

Pour être francs, la stratégie de désinvestissement est logique en un sens : elle fait grimper le coût des capitaux des sociétés pétrolières, donc leurs coûts d’approvisionnement et le prix du pétrole. Plus coûteux, le pétrole perd en compétitivité par rapport à ses substituts, ce qui facilite la transition énergétique, du moins c’est ce que l’on croit.

Et nous pensons que cela pourrait sans doute légèrement éroder la part de marché du pétrole. Mais nous pensons aussi que : 1) l’effet définitif sur la demande de pétrole n’aiderait pas nécessairement à atténuer les changements climatiques, et 2) cela aurait comme conséquence indésirable de grever le budget des populations à faible revenu, comme la main-d’œuvre des économies émergentes. Celles-ci consacrent une part disproportionnée de leurs revenus à l’énergie, notamment pour se rendre au travail, chauffer leur domicile et faire la cuisine. Ce ne sont pas des dépenses discrétionnaires, mais des dépenses essentielles fixes. Nous ne pouvons imaginer une façon plus injuste de faciliter la transition énergétique que de faire grimper les frais de subsistance des personnes les plus démunies. C’est précisément l’effet qu’a l’augmentation délibérée du prix du pétrole.

Par conséquent, nous préférons miser sur l’engagement. Au lieu de tourner le dos au marché du pétrole en croisant les doigts pour qu’il disparaisse, nous cherchons à dialoguer avec l’industrie, à comprendre ce que font les équipes de direction de ces sociétés pour réduire au minimum leur impact climatique. Le fait d’en être actionnaires nous donne voix au chapitre et nous permet de les pousser à prioriser l’environnement. En liquidant nos placements, nous perdrions cette capacité.

Bon nombre de nos sociétés énergétiques en portefeuille s’attaquent en effet aux changements climatiques, par exemple en investissant dans les énergies renouvelables ou en se fixant des objectifs de réduction des émissions de gaz à effet de serre. Ces initiatives écologiques se seraient-elles concrétisées en l’absence d’actionnaires engagés? Difficile d’en être certain, mais cela ne peut pas nuire à la cause. L’avenir de la planète repose sur la multiplication d’initiatives de ce genre, et nous ferons pression pour qu’elles voient le jour, au nom de nos clients – mais nous ne pouvons le faire qu’en tant qu’actionnaires.

En conclusion

Il y a environ un an, Blackrock, le gestionnaire de fonds le plus grand au monde, a fait couler beaucoup d’encre en annonçant la refonte de son processus d’investissement sous l’angle des facteurs environnementaux, sociaux et de gouvernance (ESG). La société a mis l’accent sur les changements climatiques, en promettant de commencer à se défaire de certaines entreprises de combustibles fossiles, comme celles qui produisent du charbon thermique, et d’accorder plus d’attention que jamais aux caractéristiques environnementales de ses placements. Elle entend doubler le nombre de ses fonds ESG négociés en bourse au cours des prochaines années. Dans sa lettre aux chefs de la direction, Larry Fink, le chef de la direction de Blackrock, a avancé que, sous l’impulsion de la prise de conscience des risques climatiques, nous sommes à la veille d’une transformation fondamentale de la finance. Nous en convenons.

Mais certaines déclarations importantes sont passées inaperçues sous les manchettes : « La transition énergétique s’étalera sur plusieurs décennies » et « la technologie ne permet pas pour l’instant de proposer des solutions de rechange rentables pour remplacer beaucoup des usages essentiels de la consommation d’hydrocarbures. Nous devons être conscients des réalités économiques, scientifiques, sociales et politiques liées à la transition énergétique. Les gouvernements et le secteur privé se doivent de collaborer pour définir une transition juste et équitable. Notre progression vers un monde à faible intensité de carbone doit concerner l’ensemble de la société et ne peut se permettre d’ignorer des pays entiers, notamment ceux en voie de développement. » [caractères gras ajoutés]

En écrivant ces mots, il avait les yeux rivés sur les deux mêmes réalités inconciliables que nous.

À notre avis, les investisseurs qui choisissent d’éviter les sociétés pétrolières ne portent leur attention que sur la réalité des changements climatiques en faisant abstraction de nos vies quotidiennes. Pour notre part, nous jugeons préférable – dans l’intérêt de nos clients et de la planète – de reconnaître honnêtement les deux côtés de la médaille. Ainsi, nous pouvons réellement influencer le cours des choses.

Mais nous savons qu’un jour – probablement plus proche que ne le pensent la plupart des sociétés pétrolières –, la montée en puissance des VE rendra tout investissement dans les sociétés pétrolières inenvisageable. La question n’est pas de savoir si, mais quand on mettra fin à ces investissements. Tout ce que nous disons ici, c’est que, vu 1) la résilience de la demande de pétrole cette décennie malgré la croissance des ventes de VE, 2) une offre de pétrole qui peine à répondre à la demande et 3) des valorisations attrayantes, ce jour n’est peut-être pas encore arrivé.

Mentions légales

[1] Englobe les véhicules électriques à batterie (VEB) et les véhicules hybrides rechargeables (VHR)

[2] Nous avons extrapolé le déclin médian des quatre exemples de trajectoires modélisées qui sont présentées dans un rapport du GIEC (voir Masson-Delmotte, et. coll., 2018, « Réchauffement planétaire de 1,5 °C. Rapport spécial du GIEC », Résumé à l’intention des décideurs, GIEC. Disponible en anglais à l’adresse https://www.ipcc.ch/2018/10/08/summary-for-policymakers-of-ipcc-special-report-on-global-warming-of-1-5c-approved-by-governments/.)

Sauf indication contraire, tous les montants en dollars cités dans le texte sont en dollars américains.

Les informations et opinions contenues dans les présentes sont fournies à titre indicatif seulement, sont sujettes à changement et ne visent pas à fournir des conseils d’ordre comptable, juridique ou fiscal, ni des recommandations en matière de placement, et ne doivent pas être utilisées comme tel. Les sociétés mentionnées dans les présentes sont à titre indicatif uniquement et ne sont pas considérées comme une recommandation d’achat ou de vente. Il ne faut pas supposer qu’un investissement dans ces entreprises était ou serait rentable. À moins d’indication contraire, les renseignements sont présentés aux dates indiquées. Bien que ces renseignements soient considérés comme exacts à la date où ils ont été préparés, Letko, Brosseau & Associés Inc. ne peut garantir qu’ils sont exacts, complets et à jour en tout temps.

Lorsque les renseignements contenus dans les présentes proviennent ou sont dérivés de sources externes, les sources dont ils proviennent sont considérées comme étant fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, l’exhaustivité ou la fiabilité de ces renseignements. Les opinions ou estimations contenues dans les présentes constituent notre jugement à cette date et sont sujettes à changement sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés dans les présentes seront atteints ou réalisés.

Les renseignements contenus dans les présentes ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements, ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Les présentes peuvent contenir certaines déclarations prospectives qui reflètent nos attentes actuelles ou prévisions quant à des événements futurs concernant l’économie, les changements du marché et ses tendances. De par leur nature, les énoncés prospectifs sont assujettis, entre autres, à des risques, des incertitudes et des hypothèses concernant les devises, la croissance économique, les conditions actuelles et prévues et d’autres facteurs appropriés dans les circonstances pouvant faire en sorte que les événements, résultats, performances ou perspectives réels diffèrent sensiblement de ceux exprimés dans, ou sous-entendus par, lesdits énoncés. Les lecteurs sont avisés de ne pas se fier indûment à ces énoncés prospectifs.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :