Canada - FR

Canada - FR U.S. - EN

U.S. - ENTarifs américains sur le commerce canadien

Février 2025

Le Canada et les États-Unis sont d’importants partenaires commerciaux depuis des siècles. La relation revêt cependant une importance inégale pour les deux pays. Les exportations représentent 25 % du PIB du Canada, dont 77 % sont destinées aux États-Unis. Cela signifie que 19 % du PIB du Canada est dirigé vers les États-Unis. De l’autre côté, les exportations américaines vers le Canada représentaient 1,3 % du PIB américain en 2023 et les exportations totales représentaient 7,7 % du PIB. Cela met en évidence la grande différence d’importance pour chaque pays de leurs relations commerciales.

Le gouvernement américain a introduit des droits de douane sur certaines de ses importations. Des droits de douane sont facturés à l’importateur lorsqu’il achète des marchandises à l’étranger. Les contrats prévoient normalement que si des droits de douane sont imposés ou lorsqu’il n’y a pas de contrat, l’importateur doit les payer, le prix du vendeur n’est pas modifié. Comme une taxe de vente, les droits de douane sont une taxe payée par l’acheteur et non par le vendeur. De toute évidence, les droits de douane augmentent les coûts pour l’importateur, ce qui peut l’amener à réduire la consommation, rechercher d’autres sources d’approvisionnement ou à négocier des réductions de prix. Mais d’autres sources ne sont pas toujours disponibles et le vendeur peut se tourner vers d’autres clients à qui vendre si son acheteur actuel ne veut pas payer.

Le gouvernement américain a annoncé non seulement des tarifs sur les importations canadiennes, mais aussi sur celles du Mexique et de la Chine. Nous estimons que l’application de droits de douane de 25 % sur toutes les marchandises en provenance du Canada et du Mexique et de droits de douane supplémentaires de 10 % pour la Chine ajouterait entre 0,5 % et 1,5 % aux prix aux États-Unis. Pour le Canada, la Banque du Canada a estimé que des droits de douane complets réduiraient le PIB de 2,5 % s’ils étaient appliqués pendant une année complète, ce qui pourrait conduire à une récession mais que cela inciterait le Canada à se reconfigurer et à se désengager quelque peu des États-Unis. Cela prend en compte la possible absorption d’une partie des tarifs par les exportateurs canadiens et une réduction de la demande pour les produits canadiens. Si les tarifs sont inférieurs, comportent des exceptions, prennent du temps à être mis en oeuvre ou sont de durée limitée, les impacts seraient diminués. Les programmes gouvernementaux de soutien aux entreprises et aux particuliers pourraient également atténuer l’impact sur l’économie et faciliter les changements nécessaires.

Les États-Unis ont invoqué les immigrants illégaux et le fentanyl entrant aux États-Unis en provenance du Canada pour justifier l’imposition de droits de douane. Serait-ce la seule raison ?

Les États-Unis ont mis de l’avant le déséquilibre commercial entre les deux pays comme justification possible. Sur les marchés libres, les excédents commerciaux sont normalement résolus par l’appréciation des devises et non par les droits de douane, une méthode utilisée au 19ème siècle. Les systèmes de gestion de l’offre du Canada pour le lait, les poulets, les dindes et les oeufs d’incubation sont également depuis longtemps sources d’irritations pour les États-Unis.

Des commentateurs ont invoqué des raisons non commerciales pour expliquer ces tarifs. Parmi celles-ci figure l’objectif du gouvernement américain actuel de réduire les impôts sur le revenu en réduisant les coûts du gouvernement et, surtout, en augmentant d’autres revenus, les droits de douane étant la principale source alternative. Le désir d’annexer le Canada aux États-Unis a aussi été évoqué. En augmentant le coût économique de ne pas être un état américain, l’avantage de faire partie des États-Unis croît. Cela peut paraître extrême, mais cela ne doit pas être écarté à la légère, car les États-Unis ont l’ambition d’étendre leur territoire depuis leur création. Benjamin Franklin a été envoyé au Canada pour évaluer spécifiquement cette possibilité.

Nous ne savons pas encore comment ce différend commercial sera finalement résolu, car cela dépend de son impact et de la véritable raison pour laquelle les droits de douane sont introduits. Certains motifs semblent moins probables dont l’immigration illégale et le fentanyl puisque moins de 1 % de ceux-ci entrent aux États-Unis via le Canada.

L’administration américaine actuelle a fréquemment fait référence à la fin du XIXe siècle lorsqu’elle discute des tarifs douaniers. À cette époque, ils constituaient la principale source de revenus du gouvernement. L’impôt sur le revenu n’a été consolidé qu’en 1913 grâce au 16e amendement de la Constitution. Le désir de réduire les impôts sur le revenu requiert de trouver de nouvelles sources de revenus et les tarifs douaniers pourraient constituer une partie de la réponse, d’autant plus qu’ils sont bien cachés au grand public. Si l’objectif est de modifier la répartition des revenus, il n’y aura peut-être pas grand-chose à faire et une certaine forme de droits de douane persévèrera. Les économistes soulignent cependant une vérité gênante : l’impact national des droits de douane tend à se faire sentir le plus durement sur les ménages les plus pauvres et à accroître les disparités de revenus. Leur capacité à avoir un impact positif sur le développement économique a également été remise en question.

Les États-Unis ont également indiqué leur intention d’imposer des droits de douane sur les importations européennes. Pratiquement tous les pays exportant vers les États-Unis seront touchés. Cela est cohérent avec l’objectif de développer cette nouvelle source de revenus substantielle pour le gouvernement américain. Si ces tarifs sont appliqués de manière égale au Canada et à ses concurrents, leur impact ultime pourrait ne pas être si important pour les Canadiens, car ils n’affecteraient pas la compétitivité du Canada par rapport aux autres pays. L’effet sur les États-Unis serait d’augmenter le coût des produits importés, créant une légère inflation et une légère perte de compétitivité internationale.

Le Canada importe actuellement pour 425 milliards de dollars de biens en provenance des États-Unis et en exporte pour 565 milliards de dollars. Le pétrole et le gaz représentent la plus grande exportation, soit 165 milliards de dollars, soit 29 %. Les États-Unis sont autosuffisants en pétrole et en gaz, ce qui signifie que le pétrole et le gaz importés du Canada à moindre coût permettent aux États-Unis d’en exporter une quantité équivalente avec profit. Importer du pétrole canadien est non seulement financièrement avantageux pour les États-Unis, mais il existe également un impératif opérationnel. Les raffineries américaines qui reçoivent le pétrole canadien sont spécialement configurées pour valoriser ce pétrole et ne pourraient pas traiter d’autres types de pétroles sans un investissement et un temps considérable.

En excluant le pétrole et le gaz, le Canada a un déficit commercial de 25 milliards de dollars avec les États-Unis. Il existe de bonnes raisons économiques et physiques pour justifier presque tous les échanges de marchandises entre les deux pays. Dans l’industrie automobile, les processus de fabrication sont tellement intégrés que certains composants traversent la frontière plus d’une demi-douzaine de fois. Les acteurs de l’industrie ont indiqué que les tarifs douaniers arrêteraient rapidement les chaînes de production et entraîneraient des licenciements massifs des deux côtés de la frontière.

Il ne sera pas facile pour les constructeurs américains de démêler tout cela, et cela affectera également leur rentabilité. Au-delà des tarifs, des gains d’efficacité seront perdus. L’USMCA incarne ce haut niveau d’intégration. Le fait que peu de choses aient changé la dernière fois que les États-Unis ont renégocié l’USMCA témoigne de son succès. Nous pensons que ce sera la même chose la prochaine fois.

Nous ne savons pas encore quel est réellement l’objectif des États-Unis, mais s’il s’agit de réduire l’impôt sur le revenu et de compenser une partie de cette réduction par des droits de douane, alors le gouvernement canadien aurait probablement intérêt à faciliter une reconfiguration de l’économie canadienne pour accroître sa capacité de commercer à l’échelle internationale et réduire sa dépendance à l’égard des exportations vers les États-Unis. Cela signifierait réduire les barrières commerciales interprovinciales et investir dans les infrastructures telles que le développement de routes d’exportation alternatives pour le pétrole et le gaz canadiens et d’autres produits. Ces problèmes attendent d’être résolus depuis de nombreuses années. Il serait également utile d’encourager davantage d’investissements et de cesser de subventionner les sorties d’épargne canadienne du Canada, comme le préconise notre campagne Investir au Canada. Stimuler l’innovation et soutenir les entreprises nationales serait de l’argent bien dépensé.

Les reconfigurations commerciales sont toujours perturbatrices à court terme et certaines perturbations pourraient avoir un impact si grave sur l’économie américaine qu’il faudra les atténuer. Mais nous ne devons pas perdre de vue que le Canada est le plus grand pays démocratique au monde en termes de superficie. Il regorge de ressources dont d’autres ont besoin et dont ils veulent. Le pays dispose d’une main-d’oeuvre talentueuse et bien formée, ainsi que de systèmes gouvernementaux et juridiques solides. Ce sont des forces et non des faiblesses. Les entreprises peuvent et vont s’adapter. La valeur de ces caractéristiques ne sera pas ignorée par les investisseurs.

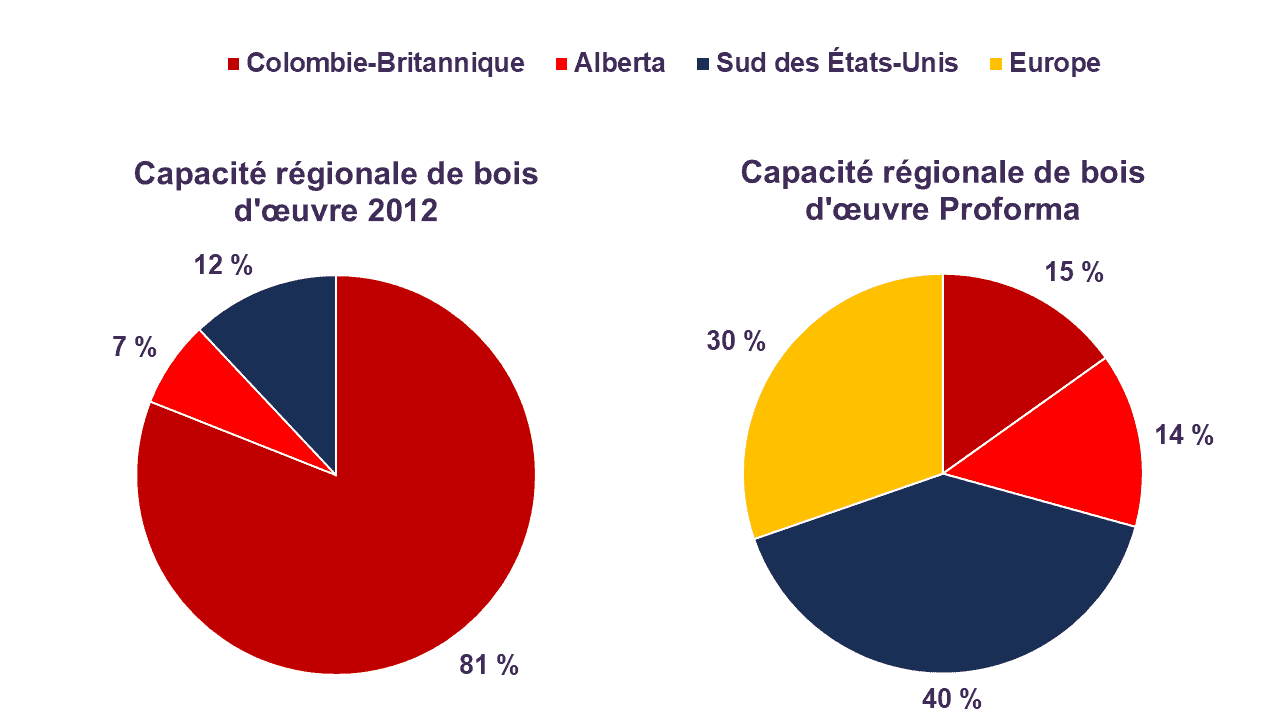

Changement de la capacité de production de Canfor depuis 2012

Il est important de revoir les titres boursiers détenus lorsque des événements perturbateurs se produisent, d’évaluer leurs conséquences et d’agir si nécessaire, mais il est tout aussi important de conserver une vision à moyen et à long terme. Lorsque nous y sommes autorisés, nos avoirs ne se limitent pas aux entreprises basées au Canada et exportant vers les États-Unis. Nous participons à de nombreux développements différents à l’échelle mondiale, notamment les technologies de l’information, les services financiers, les investissements dans les infrastructures, l’innovation en matière de soins de santé, etc.

Dans cette optique, nous avons examiné nos avoirs canadiens, américains et internationaux. Nous avons augmenté les liquidités des portefeuilles au cours des derniers mois en vendant des sociétés dont les valorisations sont élevées. Les titres que nous détenons sont bien soutenus par les ventes, les bénéfices, les actifs, les flux de trésorerie et les dividendes. Ils se négocient à des valorisations très faibles : 10 fois les bénéfices, 5 fois les flux de trésorerie, 3,6 % de rendement en dividendes et ont des perspectives de croissance à long terme très favorables. La plupart de nos titres canadiens sont peu exposés aux États-Unis, ont une production aux États-Unis, peuvent déplacer leur production aux États-Unis ou ont accès à d’autres marchés.

Dans de trop nombreux cas, une fois que la décision a été prise de vendre des positions en actions dans un portefeuille et que ce choix a été renforcé par une baisse ultérieure du marché, la décision de réintégrer le marché est difficile à prendre et souvent trop tardive. Les rendements globaux finissent par avoir été affectés. Il est préférable de détenir un portefeuille de titres bien évalués, capables de résister à cette période difficile et de garder un oeil sur les opportunités que les tensions économiques peuvent présenter.

Churchill a dit : « Ne laissez jamais une bonne crise se perdre ». Nous aurons peut-être l’occasion de redéployer nos liquidités dans les mois à venir car le marché pourrait réagir de manière excessive et présenter des opportunités intéressantes. Les changements nécessaires depuis longtemps au Canada pourraient enfin être implantés.

Les informations et opinions contenues dans les présentes sont fournies à titre indicatif seulement, sont sujettes à changement et ne

visent pas à fournir des conseils d’ordre comptable, juridique ou fiscal, ni des recommandations en matière de placement, et ne doivent

pas être utilisées comme tel. Les sociétés mentionnées sont à titre indicatif uniquement et ne sont pas considérées comme une

recommandation d’achat ou de vente. Il ne faut pas supposer qu’un investissement dans ces entreprises était ou serait rentable. À

moins d’indication contraire, les renseignements sont présentés aux dates indiquées. Bien que ces renseignements soient considérés

comme exacts à la date où ils ont été préparés, Letko, Brosseau & Associés Inc. ne peut garantir qu’ils sont exacts, complets et à jour en

tout temps.

Lorsque les renseignements proviennent ou sont dérivés de sources externes, les sources sont considérées comme fiables, mais la société

n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, à l’exhaustivité

ou à la fiabilité de ces renseignements. Les opinions ou estimations présentées constituent notre jugement à cette date et sont

modifiables sans préavis.

Les renseignements présentés ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte

des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie

n’est fournie quant à l’exactitude des renseignements ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Certaines informations contenues dans ce document constituent des « déclarations prospectives », qui peuvent être identifiées par

l'utilisation de termes prospectifs tels que « peut », « sera », « devrait », « s'attendre à », « anticiper », « cibler », « projeter », « estimer »,

« avoir l'intention de », « continuer » ou « croire », ou la forme négative de ces termes, ou d'autres variations de ces termes ou une

terminologie comparable. Les déclarations prospectives sont intrinsèquement soumises, entre autres, à des risques, des incertitudes et

des hypothèses concernant les devises, la croissance économique, les conditions actuelles et attendues, et d'autres facteurs considérés

comme appropriés dans les circonstances, qui pourraient faire en sorte que les événements, les résultats, les performances ou les

perspectives réels diffèrent matériellement de ceux qui sont exprimés ou sous-entendus dans ces déclarations prospectives. Les lecteurs

sont invités à ne pas accorder une confiance excessive à ces déclarations prévisionnelles.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :