Canada - FR

Canada - FR U.S. - EN

U.S. - ENPerspectives sur la conjoncture économique et les marchés financiers

Juillet 2021- L’économie mondiale est entrée dans une nouvelle phase d’expansion. Le FMI s’attend à ce qu’elle progresse de 6,0 % en 2021, la croissance la plus rapide des dernières décennies.

- Plus avancés que la plupart des pays sur la voie de la vaccination et de la réouverture, les États-Unis devraient voir leur économie croître de 6,4 % en 2021.

- Au Canada, la robustesse des échanges commerciaux et l’évolution positive des investissements résidentiels et non résidentiels stimulent l’activité économique. Nous nous attendons à une hausse de 5,0 % du PIB réel en 2021, un sommet de 20 ans.

- Les perspectives de la zone euro s’améliorent, malgré une reprise inégale selon les pays. Nous prévoyons une progression de 4,4 % du PIB réel en 2021.

- La vaccination s’accélérant au second semestre, le FMI anticipe une expansion de 6,7 % du PIB réel des pays émergents en 2021.

- À nos yeux, la résurgence de l’inflation confirme la vigueur de la reprise tirée par les mesures de relance. Les politiques monétaires et budgétaires des pays développés vont rester accommodantes pendant encore un certain temps.

- Les marchés boursiers mondiaux ont touché de nouveaux sommets au deuxième trimestre, portés par la révision à la hausse des bénéfices et le renforcement de la dynamique économique. Certains segments du marché paraissent onéreux, mais les valorisations boursières ne sont pas uniformément déraisonnables.

- Nous jugeons que nos portefeuilles sont bien adaptés au contexte actuel et offrent un potentiel considérable de création de valeur à moyen terme. Nous continuons de surpondérer les actions dans nos portefeuilles équilibrés, en plus de maintenir des échéances obligataires courtes et de privilégier la qualité du crédit.

Résumé

L’économie mondiale est en passe d’afficher sa plus forte croissance annuelle en plus d’une décennie. Le contexte structurel actuel nous conforte dans la conviction qu’une nouvelle phase d’expansion cyclique est bien engagée. L’épargne accumulée par les ménages et les mesures de soutien continuent de stimuler la demande de biens de consommation à l’échelle mondiale. La production manufacturière et les échanges commerciaux dépassent leurs niveaux d’avant la pandémie. De plus, les perspectives s’améliorent pour les secteurs de l’hébergement, des loisirs et des services aux consommateurs puisque les progrès rapides de la vaccination permettent de poursuivre la réouverture des économies développées.

L’activité économique mondiale suit de près le scénario en U que nous avions d’abord esquissé dans nos Perspectives sur la conjoncture économique et les marchés financiers d’avril 2020, à savoir une amélioration progressive en 2020 suivie d’une remontée soutenue au second semestre de 2021.

Le FMI prévoit que le PIB réel mondial bondira de 6,0 % en 2021 et 4,4 % en 2022.

Les États-Unis mènent la croissance mondiale

À hauteur de 1,6 %, la progression trimestrielle du PIB réel des États-Unis au T1 a été la plus forte du G7. Sur un an, le PIB réel du pays a monté de 0,4 %. Les dépenses de consommation ont augmenté de 3,6 % sur 12 mois en termes nominaux, stimulées par une vaccination à grande échelle et un soutien budgétaire supplémentaire de 900 milliards de dollars. Le revenu disponible des ménages a grimpé de 1,5 % en mai.

Le marché de l’emploi gagne en vigueur. Durant les 14 mois écoulés depuis avril 2020, 18,2 millions d’Américains sont retournés au travail et le taux de chômage a baissé à 5,9 % contre un sommet de 14,8 % au pire de la pandémie. En juin, le salaire horaire moyen a monté de 3,6 % sur un an et les heures de travail hebdomadaires ont augmenté de 0,3 %. Un avoir net des ménages record de 137 000 milliards de dollars et un taux d’épargne élevé à 12,4 % augurent bien pour la demande des consommateurs au second semestre de 2021.

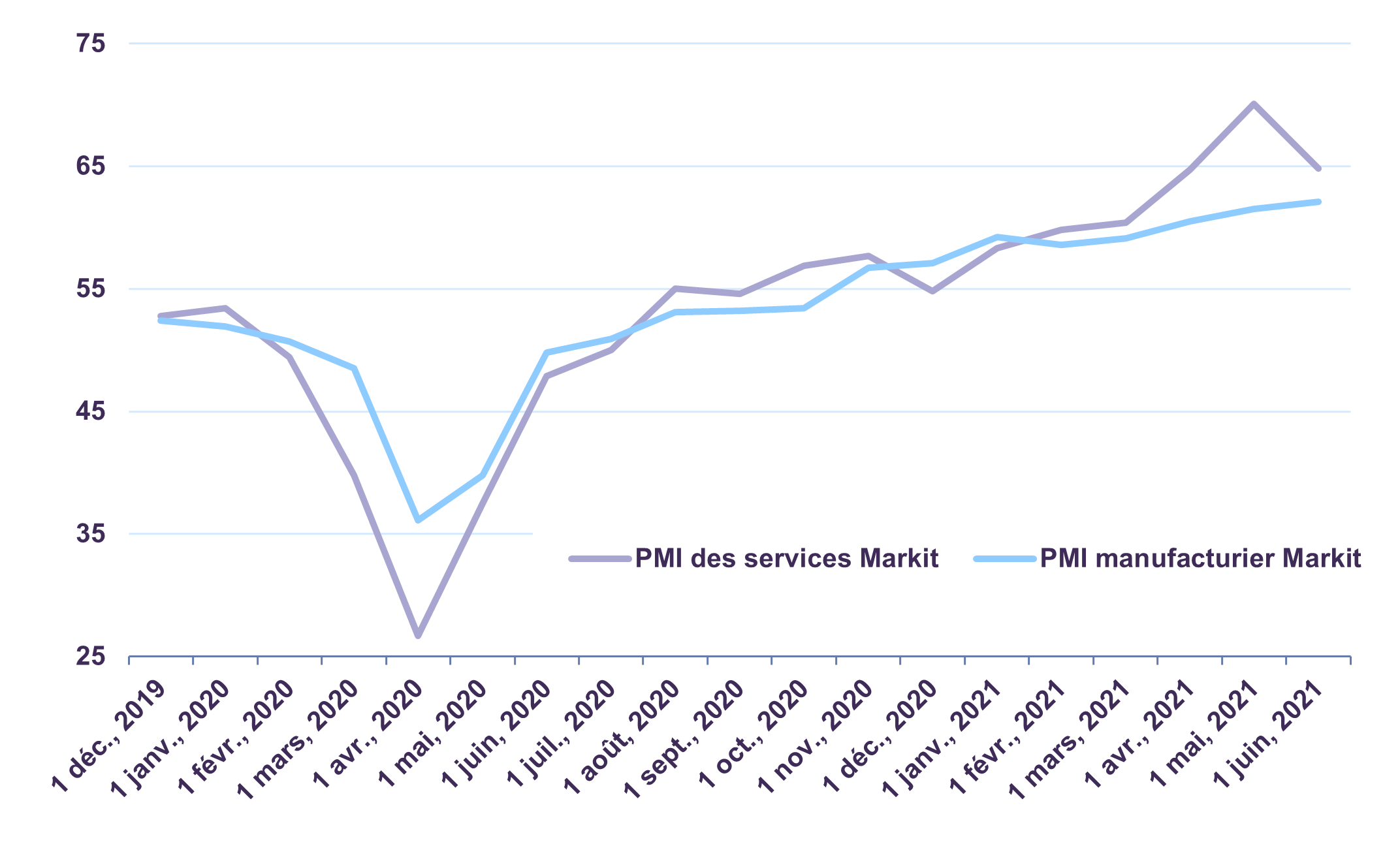

De fait, les indicateurs prospectifs sont robustes. En juin, l’indice des directeurs d’achats (PMI) du secteur des services Markit a signalé la deuxième expansion en importance de l’activité dans le secteur des services, dopée par la réouverture de l’économie. L’indice PMI manufacturier Markit est demeuré à un sommet sur la même période. Il témoigne d’une douzième hausse consécutive de l’activité des usines, tirée par une forte augmentation de la production et des nouvelles commandes (graphique 1).

Indices PMI américains

Les investissements des entreprises redémarrent en réponse à la vigueur de la demande. Ils ont augmenté de 3,3 % sur un an durant les trois mois terminés en mars, en hausse de 10,9 % du côté des équipements et de 6,6 % du côté des logiciels et de la R-D. Sur la même période, les bénéfices nationaux ont monté de 19,7 %, ce qui laisse présager une hausse des investissements au cours des prochains trimestres.

Les indicateurs du marché du logement américain témoignent d’une demande refoulée et d’une offre tendue. En mai, les ventes de logements neufs et existants ont grimpé respectivement de 9,2 % et 44,6 % sur un an. Durant la même période, le prix de vente moyen a augmenté de 16,8 % dans le cas des logements neufs et de 17,0 % dans celui des logements existants. Les mises en chantier annualisées atteignent en moyenne 1,57 million d’unités, chiffre conforme à la demande normalisée de 1,5 à 1,6 million d’unités. Cependant, nous croyons que la longue période de sous-construction de 2010 à 2018 a créé une forte demande refoulée qui pourrait équivaloir à trois ou quatre millions de logements selon nos prévisions. Cela fait penser que les investissements résidentiels contribueront positivement à la croissance américaine future.

Les dépenses publiques ont bondi de 2,9 % sur un an au T1 et le déficit fédéral a atteint 21,1 % du PIB, soit près du triple de sa moyenne à long terme. S’il est adopté, un plan d’infrastructures de 1 200 milliards de dollars dopera encore plus une économie déjà robuste, améliorant encore les perspectives américaines après la pandémie.

Plus avancés qu’une bonne partie du monde sur le plan de la vaccination et de la normalisation de l’économie, les États-Unis enregistreront selon nous une croissance économique de 6,4 % en 2021, un sommet de plusieurs décennies.

La production économique canadienne se rapproche de son niveau d’avant la pandémie

Le Canada a inscrit la deuxième meilleure performance des pays du G7 au T1, avec un PIB réel en hausse de 1,4 % sur un trimestre. La vigueur du marché immobilier et la flambée des prix de l’énergie ont plus que compensé l’effet négatif des mesures de santé publique au cours du trimestre. La production réelle a augmenté de 0,3 % par rapport à la même période l’an dernier.

Les investissements résidentiels ont bondi de 42,2 % sur un an au T1, dopés par les faibles taux hypothécaires et une offre limitée de logements. Durant la même période, le prix de vente moyen des logements existants a augmenté de 18,1 % par rapport à l’an dernier. Toujours au T1, la valeur nette des ménages canadiens a atteint un nouveau sommet de 13 700 milliards de dollars canadiens, en grande partie grâce à l’effervescence du marché de l’habitation. La valeur de l’immobilier résidentiel a enregistré une progression record de 596 milliards de dollars canadiens au T1, soit environ 80 % du gain total de richesse au cours de cette période.

Depuis lors, les indicateurs de l’activité immobilière restent robustes. En mai, les ventes de logement ont augmenté de 103,6 % sur un an et les chiffres sont positifs sur tous les grands marchés du pays. En mai, le prix de vente moyen s’inscrivait en hausse de 13,7 % à Toronto, de 17,6 % à Montréal, de 11,9 % à Vancouver et de 28,4 % à Ottawa. La solidité du bilan des ménages et l’extrême modicité des taux d’intérêt devraient apaiser les craintes de surchauffe à court terme du marché du logement.

Le pays a enregistré un excédent commercial de 2,1 milliards de dollars canadiens au T1, son premier excédent depuis 2008. Les exportations totales de biens ont augmenté de 11,8 milliards de dollars canadiens, surtout grâce aux produits énergétiques (6,8 milliards de dollars canadiens). En mars, l’écart entre le prix du pétrole lourd Western Canadian Select (WCS) et celui du West Texas Intermediate (WTI) s’est réduit à un maigre 10,25 $ le baril. À 59,52 $ le baril à la fin de juin, le prix WCS dépasse désormais de 60 % son niveau d’avant la pandémie. Les fondamentaux du secteur de l’énergie devraient soutenir la dynamique de la balance commerciale et des investissements des entreprises au Canada à l’avenir.

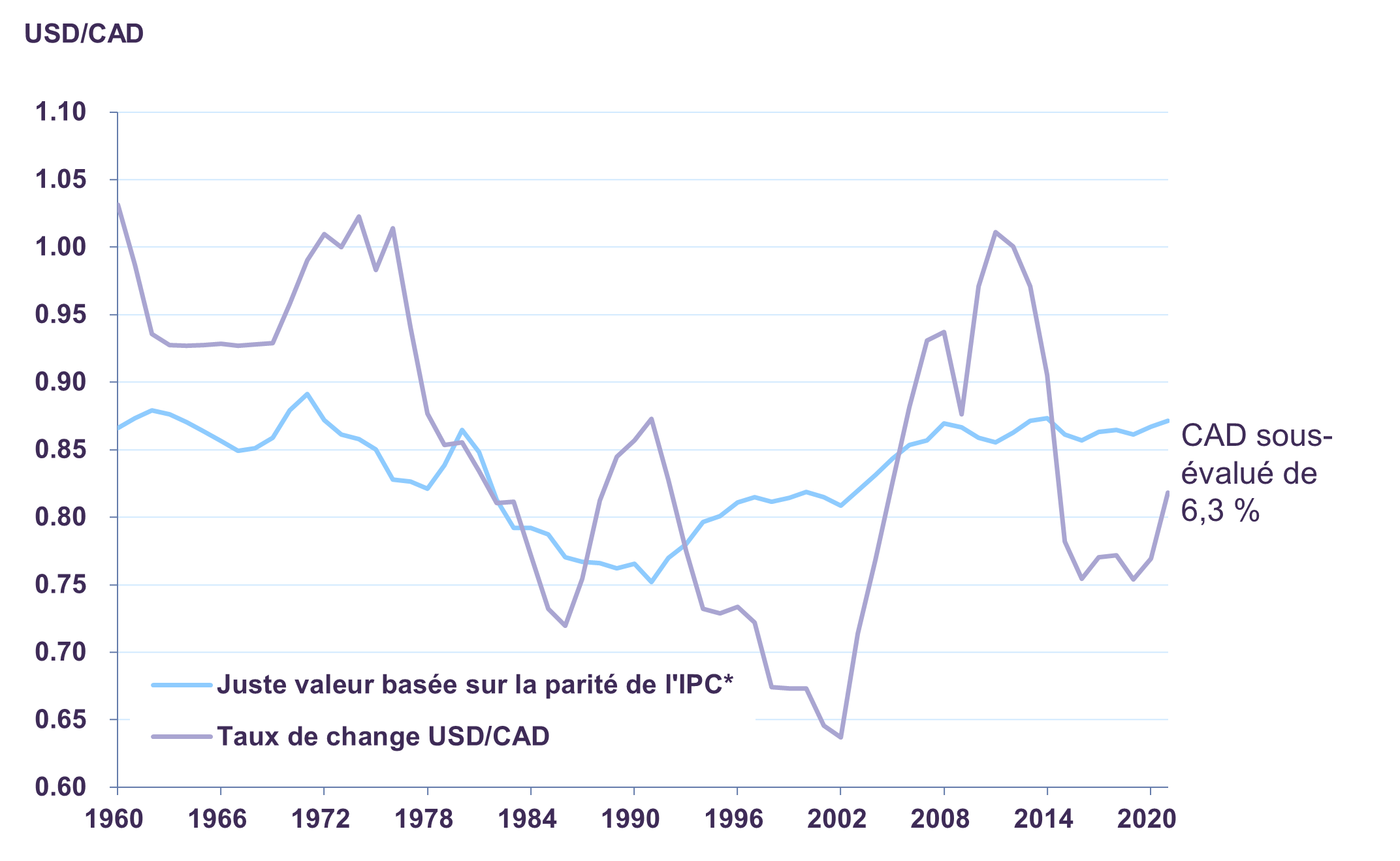

Déjà renforcé par les prix élevés à l’exportation, le dollar canadien peut encore s’apprécier. Bien que le huard ait gagné 4,8 % vis-à-vis du dollar américain depuis le début de l’année, le taux de change actuel de 0,82 est légèrement inférieur à sa juste valeur de 0,87 (graphique 2). Ceci laisse entrevoir un certain potentiel de hausse, malgré que l’essentiel de l’ajustement semble déjà être survenu.

Cours et juste valeur du dollar canadien

Sources : Banque du Canada, Letko Brosseau

Les restrictions liées à la COVID ont entraîné une contraction de 0,8 % sur un an des dépenses de consommation au T1, mais les perspectives de consommation des ménages restent prometteuses. Le revenu disponible a monté de 9,1 % au T1 et le taux d’épargne (13,1 %) a atteint les deux chiffres pour la quatrième fois de suite. À 8,2 % en mai, le taux de chômage a beaucoup baissé par rapport à son sommet de 13,7 % en pleine pandémie. Les ménages vont continuer de profiter de subventions salariales et de subventions au loyer du gouvernement fédéral jusque tard au second semestre de 2021.

En ce qui concerne le PIB réel, le Canada a récupéré presque toute la production perdue durant la pandémie et la reprise s’accélère en raison d’une réouverture rapide de l’économie. Nous nous attendons à ce que celle-ci croisse de 5,0 % en 2021, un sommet en 20 ans.

Les perspectives s’améliorent en Europe

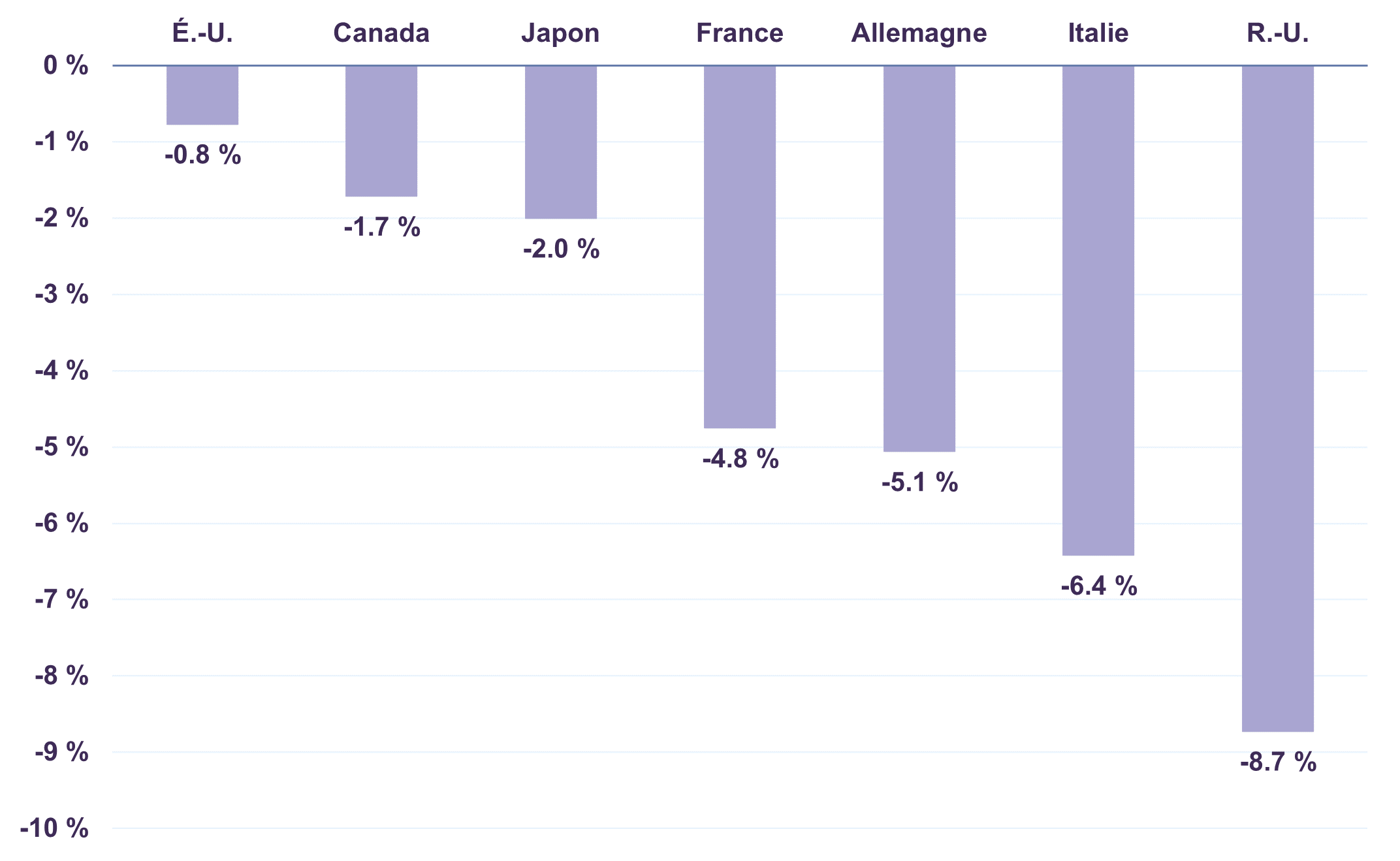

Le PIB réel de la zone euro a baissé de 0,3 % sur un trimestre au T1, contre une contraction de 1,3 % durant la même période l’an dernier. Ce recul de l’activité sur fond de resserrement des mesures de lutte contre la COVID‑19 a touché la plupart des grandes économies de la région. Par conséquent, la zone euro tire de l’arrière par rapport aux autres pays du G7 sur le plan de la reprise économique (graphique 3).

Écart en % du PIB réel par rapport au T4 2019

Après s’être partiellement rétabli au second semestre de 2020, le PIB réel de l’Allemagne a perdu 1,8 % sur un trimestre au cours des trois mois terminés en mars. Ceci s’est traduit par un recul de 3,1 % sur un an. La hausse solide des dépenses publiques (6,4 %), des exportations nettes (24,7 %) et des investissements des entreprises (0,9 %) n’a pas suffi à contrebalancer la forte contraction des dépenses des ménages (7,1 %) provoquée par le reconfinement au T1.

Au T1, le secteur des services aux consommateurs a subi une baisse de 4,9 %, mais l’activité manufacturière, en progression de 0,4 %, a fait preuve de résilience. Le secteur industriel devrait continuer de soutenir la croissance au second semestre de 2021. En avril, la production industrielle a augmenté de 26,4 % sur un an et en juin, l’indice PMI manufacturier Markit a témoigné d’une douzième hausse consécutive de l’activité des usines.

La consommation devrait redevenir un moteur d’activité économique au cours des prochains trimestres à mesure que l’Allemagne se déconfine. L’épargne des particuliers a presque doublé par rapport à 2019. Les ventes au détail, important indice de la consommation, ont progressé de 4,2 % sur un trimestre en mai, dépassant de 7,5 % leur niveau d’avant la pandémie bien que les commerces de détail non alimentaires soient restés fermés.

Le FMI prévoit que la plus grande économie d’Europe croîtra de 3,6 % en 2021, soutenue par la normalisation de l’activité attendue au second semestre de l’année.

Pour sa part, la France a avancé sur la voie de la reprise avec un PIB réel en hausse de 1,2 % sur un an au T1. Les investissements résidentiels ont bondi de 10,3 % en termes nominaux, les investissements des entreprises, de 8,2 % et les dépenses publiques, de 6,0 %. Les dépenses privées ont baissé de 0,2 % au T1, mais elles vont probablement rebondir. Le revenu disponible des particuliers a progressé de 3,3 % sur un an, le taux de chômage a baissé à son niveau d’avant la pandémie en T1 et le taux d’épargne des ménages demeure élevé. On s’attend à ce que la France connaisse une expansion économique de 5,8 % en 2021, l’une des croissances les plus rapides des grandes économies européennes.

La reprise est inégale dans la zone euro parce que la lutte contre la COVID-19 évolue de façon différente selon les pays. Cependant, dans l’ensemble, les perspectives s’améliorent sur fond d’accélération de la vaccination et de réouverture des économies. Nous prévoyons une croissance de 4,4 % de la zone euro en 2021.

Une reprise inégale des marchés émergents

Au T1, le PIB réel de la Chine, dynamisé par la vigueur persistante du secteur industriel, a grimpé de 18,3 % sur un an. La production manufacturière a bondi de 24,4 % durant les trois premiers mois de l’année. En mai, la production industrielle a augmenté de 8,8 % sur un an, dans la foulée d’expansion impressionnante depuis avril 2020; elle dépasse maintenant de 13,6 % son niveau d’avant la pandémie. En juin, l’indice PMI manufacturier chinois a atteint 51,3, annonçant un élan soutenu de l’activité des usines.

La demande outre-mer demeure un facteur clé de l’expansion économique de la Chine. Les exportations ont progressé pour un onzième mois de suite en mai, en hausse de 27,8 % sur un an. Les expéditions vers les États-Unis, l’Union européenne et les pays de l’ANASE ont toutes augmenté de façon considérable, en progression de 20,6 %, 12,6 % et 40,6 % respectivement. Durant la même période, les importations ont grimpé de 51,1 %, reflet du renforcement de la demande intérieure et de la vigueur des prix des produits de base. À 45,5 milliards de dollars, l’excédent commercial chinois reste robuste.

Outre l’activité manufacturière et les échanges commerciaux, d’autres indicateurs continuent de se renforcer. En mai, les ventes au détail et les ventes de logements, soutenues par une forte demande intérieure, s’inscrivaient respectivement en hausse de 12,4 % et de 56,5 % sur un an. Fin mai, le trafic aérien de passagers n’était inférieur que de 6,4 % à son niveau d’avant la pandémie, signe de l’ampleur de la reprise chinoise.

Soutenue par des fondamentaux robustes et les progrès rapides de la vaccination, l’économie chinoise est en voie d’enregistrer son expansion la plus forte en 10 ans. Le PIB réel devrait croître de 8,4 % en 2021.

Après avoir gagné 1,6 % sur un an au T1, l’économie indienne a été freinée au T2 par une résurgence de la COVID-19, moins dommageable toutefois que la première vague. Un confinement plus court et mieux ciblé devrait aider la troisième économie asiatique à enregistrer l’expansion la plus rapide au monde en 2021. Le FMI prévoit une croissance de 12,5 % du PIB réel de l’Inde cette année.

La reprise est moins avancée dans d’autres économies émergentes. Des pays comme le Brésil et l’Afrique du Sud composent encore avec un nombre de cas élevé et l’accès au vaccin est difficile dans cette partie du monde. Cependant, les perspectives de vaccination s’améliorent dans les pays en développement grâce à des initiatives internationales de partage des vaccins comme COVAX. Vu les progrès significatifs de la vaccination attendus au second semestre, le FMI prévoit une croissance de 6,7 % du PIB réel des marchés émergents en 2021.

L’inflation est un effet secondaire de la reprise tirée par les mesures de relance

Les prix montent dans de nombreux pays développés, faisant craindre l’inflation et le resserrement de la politique monétaire. Aux États-Unis, en mai, l’IPC global a grimpé de 5,0 % sur un an, sa plus forte progression depuis 2008, et l’inflation fondamentale a bondi à un sommet de 29 ans. Au Canada, les prix ont augmenté au rythme le plus rapide en près d’une décennie, et l’inflation a touché un sommet pluriannuel dans la zone euro.

Jusqu’à maintenant, les pressions inflationnistes touchent en majorité les biens plutôt que les services. Des contraintes d’approvisionnement en semiconducteurs continuent de faire monter les prix de produits aussi variés que les automobiles et les machines à laver. Aux États-Unis, les prix des voitures et des camions d’occasion ont bondi de 29,7 % sur un an en mai, résultat d’une demande robuste des consommateurs et d’une offre limitée. Au Canada, en avril, le prix de l’essence a bondi de 62,5 % par rapport au creux de onze ans enregistré un an auparavant. L’inflation pourrait s’étendre aux services lorsque ce secteur encore retardataire de l’économie rouvrira durant les mois qui viennent.

Pour nous, la résurgence de l’inflation confirme la vigueur de la reprise tirée par les mesures de relance. La Réserve fédérale américaine en a pris acte à sa réunion de juin et a devancé d’un an son calendrier de relèvement des taux d’intérêt. La première hausse du taux des fonds fédéraux est désormais prévue pour 2023, de sorte qu’un resserrement monétaire n’est pas pour demain. Sur le plan budgétaire, l’administration Biden ne voit pas l’inflation comme une raison d’ajourner son plan d’infrastructures de 1 200 milliards de dollars. Les politiques sont tout aussi accommodantes au Canada. La Banque du Canada s’est engagée à maintenir son taux cible à 0,25 % jusqu’à ce que la capacité excédentaire soit absorbée et le gouvernement fédéral a récemment présenté un plan de relance triennal de 101,4 milliards de dollars canadiens. En Europe, le programme d’achats d’urgence face à la pandémie de 1 850 milliards d’euros de la Banque centrale européenne durera au moins jusqu’en mars 2022, avec réinvestissement des titres arrivant à échéance jusqu’en 2023, et le fonds de reprise de 750 milliards d’euros de l’UE soutiendra la croissance jusqu’à un stade avancé de la reprise. De plus, le programme d’infrastructures mondial de plusieurs milliards de dollars annoncé récemment par le G7 témoigne d’un engagement international envers une politique budgétaire expansionniste pour les années à venir.

Les marchés seraient-ils trop optimistes?

Les marchés boursiers mondiaux ont franchi des sommets historiques au deuxième trimestre, portés par la révision à la hausse des bénéfices et le renforcement de la dynamique économique. Le rendement global du S&P 500 a atteint 12,0 % (en dollars canadiens) depuis le début de l’année et les indices S&P/TSX (17,3 %), FTSE 100 (9,2 %), DAX (6,9 %), MSCI Monde (9,9 %) et MSCI ME (4,4 %) ont tous monté durant l’année.

Les marchés touchant des cimes sur fond de hausse des pressions inflationnistes et de reprise économique mondiale inégale, certains craignent que les actions soient surévaluées. L’indice S&P 500 se négocie actuellement à 20,3 fois les bénéfices estimatifs de 2022, soit 35 % au-dessus de sa moyenne à long terme de 15, étayant l’opinion selon laquelle les valorisations sont devenues généreuses. Cependant, comme nous l’expliquions dans Le point sur les portefeuilles de juin, notre analyse montre que la valorisation élevée de certaines sociétés fausse les chiffres à la hausse. Les 20 % d’actions les plus chères du S&P 500 se négocient actuellement à 70,8 fois les bénéfices estimatifs de 2022, alors que les 20 % d’actions les moins chères affichent un ratio C/B d’à peine 10,5.

En outre, l’analyse d’un plus vaste échantillon de sociétés révèle que les actions semblent loin d’être uniformément onéreuses. L’indice Russell 3000 se négocie a 21,3 fois les bénéfices de 2022, mais ce ratio C/B est de 16,7 pour l’indice Russell 3000 Valeur tandis qu’il s’élève à 28,9 pour l’indice Russell 3000 Croissance. Ces larges écarts de valorisation relative entre différents segments du marché appellent à la prudence tout en signalant des occasions à saisir.

À notre avis, les fondamentaux de l’économie laissent prévoir une forte croissance des bénéfices. Durant les cinq premiers mois de l’année, près de 70 % des sociétés de l’indice S&P 500 ont vu leurs bénéfices estimatifs de 2021-2022 révisés à la hausse. La poursuite de la réouverture devrait concrétiser le potentiel de progression de maintes entreprises de services disproportionnellement touchées par la pandémie. Le retour à la normale devrait avantager des secteurs comme le transport aérien, les aéroports et les centres commerciaux.

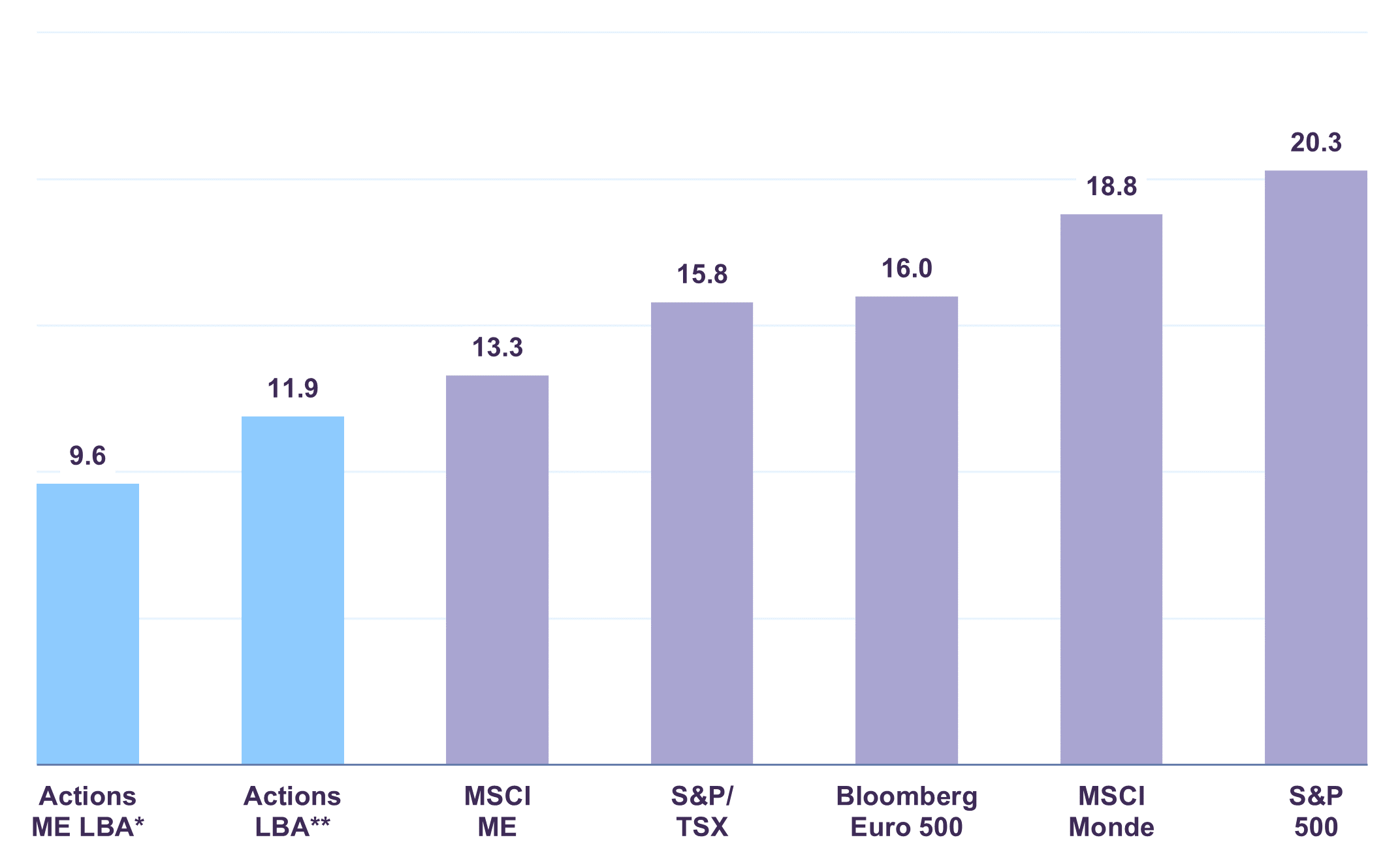

Nous jugeons que nos portefeuilles sont particulièrement bien adaptés au contexte actuel et offrent un potentiel considérable de création de valeur à moyen terme. Notre portefeuille d’actions mondiales présente une valorisation raisonnable à 11,9 fois les bénéfices de 2022 (graphique 4) et offre un taux de dividende attrayant de 2,7 %.

Comparaison des valorisations boursières

Ratio C/B prévisionnel (estimations de bénéfices de 2022)

** Fonds d’actions Letko Brosseau

Source : Bloomberg au 6 juillet 2021

Si les actions continuent de s’ajuster au renforcement de l’activité mondiale, les marchés obligataires ne reflètent pas encore pleinement la hausse de la croissance et de l’inflation. À 1,44 %, le taux de l’obligation à 10 ans du gouvernement américain est bien inférieur au niveau de 4 % qui serait conforme aux estimations modestes d’une progression de 2 % du PIB réel et d’une inflation à 2 %. Au Canada, malgré une hausse de 290 points de base du taux d’inflation depuis le début de l’année, le taux de l’obligation à 10 ans du gouvernement fédéral n’a monté que de 72 points de base. Les taux d’intérêt pourraient rester bas pendant un certain temps vu l’orientation accommodante des banques centrales. Cependant, la disposition des autorités monétaires à tolérer une inflation plus élevée et les politiques expansionnistes pluriannuelles des gouvernements pèsent lourdement sur le rapport risque-rendement des obligations.

À nos yeux, un portefeuille diversifié d’actions bien valorisées demeure préférable aux obligations. La préservation du capital et une faible durée restent les fondements de notre stratégie de titres à revenu fixe.

Mentions légales

Dans ce texte, le « dollar » est le dollar US, sauf indication contraire.

Les informations et opinions contenues dans les présentes sont fournies à titre indicatif seulement, sont sujettes à changement et ne visent pas à fournir des conseils d’ordre comptable, juridique ou fiscal, ni des recommandations en matière de placement, et ne doivent pas être utilisées comme tel. Les sociétés mentionnées sont à titre indicatif uniquement et ne sont pas considérées comme une recommandation d’achat ou de vente. Il ne faut pas supposer qu’un investissement dans ces entreprises était ou serait rentable. À moins d’indication contraire, les renseignements sont présentés aux dates indiquées. Bien que ces renseignements soient considérés comme exacts à la date où ils ont été préparés, Letko, Brosseau & Associés Inc. ne peut garantir qu’ils sont exacts, complets et à jour en tout temps.

Lorsque les renseignements proviennent ou sont dérivés de sources externes, les sources sont considérées comme fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, à l’exhaustivité ou à la fiabilité de ces renseignements. Les opinions ou estimations présentées constituent notre jugement à cette date et sont modifiables sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés seront atteints ou réalisés.

Les renseignements présentés ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Les présentes peuvent contenir certaines déclarations prospectives qui reflètent nos attentes actuelles ou prévisions quant à des événements futurs concernant l’économie, les changements du marché et ses tendances. De par leur nature, les énoncés prospectifs sont assujettis, entre autres, à des risques, à des incertitudes et à des hypothèses concernant les devises, la croissance économique, les conditions actuelles et prévues et d’autres facteurs appropriés dans les circonstances qui peuvent faire en sorte que les performances, perspectives, événements ou résultats réels diffèrent sensiblement de ceux exprimés dans, ou sous-entendus par, lesdits énoncés. Les lecteurs sont avisés de ne pas se fier indûment à ces énoncés prospectifs.

Les informations de MSCI ne peuvent être utilisées que pour votre usage interne, ne peuvent être reproduites ou rediffusées sous quelque forme que ce soit ni utilisées comme base ou composante d’instruments, produits ou indices financiers. Aucune des informations de MSCI ne vise à fournir des conseils en matière de placements ou une recommandation de prendre (ou de s’abstenir de prendre) une décision d’investissement et ne doit pas être utilisée comme telle. Les données et analyses historiques ne doivent pas être considérées comme une indication ou une garantie d’une analyse, prévision ou prédiction de performance. Les informations MSCI sont fournies « telles quelles » et leur utilisateur assume l’intégralité des risques liés à leur utilisation. MSCI, chacune de ses sociétés affiliées et toute autre personne impliquée ou liée à la compilation, au calcul ou à la création d’informations MSCI (collectivement, les « parties MSCI ») déclinent expressément toute garantie (y compris, notamment, toute garantie d’originalité, d’exactitude et d’exhaustivité, respect des délais, non-contrefaçon, commercialisation et de convenance à une fin particulière) en ce qui concerne ces informations. Sans limiter la portée de ce qui précède, en aucun cas une partie MSCI ne peut être tenue responsable d’un dommage direct, indirect, spécial, accessoire, punitif, consécutif (y compris, sans limitation, perte de profits) ou de tout autre dommage. (www.msci.com).

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :