Canada - FR

Canada - FR U.S. - EN

U.S. - EN

Le point sur les portefeuilles

Le 10 mars 2022

L’escalade d’événements provoquée par l’invasion russe en Ukraine a amplifié les risques pour l’économie mondiale. La perturbation possible de l’approvisionnement en produits de base clés comme le pétrole, le gaz, le blé et certains minéraux pourrait accentuer davantage l’inflation à court terme, dans une proportion qui dépendra toutefois de la durée de ces pressions. Aux États-Unis, au Canada et en Chine, l’économie est assez résiliente pour supporter une plus forte inflation et certaines perturbations au niveau des produits de base; cependant, nous reconnaissons que l’Europe court un risque plus élevé de récession vu sa dépendance envers l’importation d’énergie russe. Nous publierons un exposé plus détaillé de nos prévisions économiques mondiales dans le numéro d’avril de nos Perspectives sur la conjoncture économique et les marchés financiers qui paraîtra au début du mois prochain.

La montée des risques événementiels a rendu les marchés boursiers plus volatils. Entre le 1er janvier et le 28 février, le S&P 500 a perdu 7,8 % (en dollars canadiens), le S&P/TSX a fléchi de 0,1 % et l’indice MSCI Monde a chuté de 7,4 % (en dollars canadiens). De façon générale, nos portefeuilles ont surclassé leurs indices de référence.

Risque pesant sur les perspectives : Situation géopolitique

La situation géopolitique en Ukraine doit être surveillée de près, et nous évaluons divers scénarios défavorables. Alors que les troupes russes continuent d’avancer vers la capitale ukrainienne de Kyiv, les dirigeants occidentaux se sont engagés à soutenir le pays en lui fournissant du matériel militaire et en imposant des sanctions à la Russie.

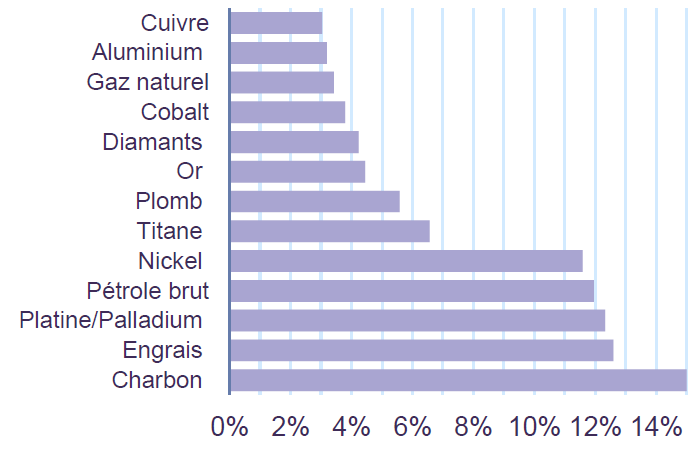

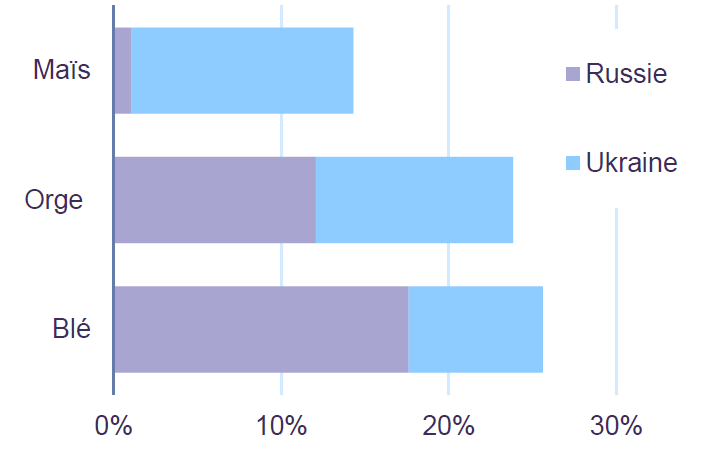

L’invasion a eu pour conséquence économique immédiate d’interrompre les échanges commerciaux entre l’Union européenne et la Russie. Le PIB de l’UE ne dépend qu’à 0,5 % des exportations totales vers la Russie et à 0,9 % des importations totales en provenance de la Russie, tandis que le PIB de la Russie dépend à 8,9 % des exportations vers l’UE et à 5,1 % des importations en provenance de l’UE. Ces chiffres sous-estiment toutefois l’importance de la Russie dans le commerce de produits de base vitaux, notamment pour l’UE où 40 % du gaz naturel et 25 % du pétrole brut consommés sont importés de la Russie. Le conflit a fait grimper le prix des produits de base, à commencer par le pétrole, les engrais, les céréales et les métaux. Comme le montrent les graphiques 1 et 2, la Russie et l’Ukraine sont d’importants exportateurs mondiaux de produits de base. Ainsi, la Russie compte pour plus de 10 % des exportations mondiales de pétrole, tandis que la Russie et l’Ukraine pèsent pour plus de 25 % des exportations mondiales de blé. Les cours des actions des sociétés axées sur les produits de base détenues dans nos portefeuilles ont fortement monté en raison des craintes d’une perturbation de l’approvisionnement mondial.

Part de la Russie dans les exportations mondiales (2020)

Part des exportations alimentaires mondiales (2020)

Au début de la crise, notre mandat d’actions mondiales n’était directement exposé à la Russie et à l’Ukraine que de façon minime par l’intermédiaire de notre Fonds d’actions de marchés émergents. Nous avons décidé de liquider deux positions dans des sociétés russes tout juste avant l’invasion, en réalisant un bénéfice. Notre exposition restante à la Russie et à l’Ukraine est quasi-nulle, et donc non significative.

Risque pesant sur les perspectives : Inflation

Aux États-Unis, l’indice des prix à la consommation de base, qui mesure l’évolution des prix des biens et services sans l’alimentation et l’énergie, a monté de 6,0 % en janvier, un sommet depuis 1982. Les retombées du conflit en Ukraine ont fait grimper les prix des aliments et de l’énergie à l’échelle mondiale et entraîneront vraisemblablement une hausse de l’inflation globale. Nous estimons qu’à lui seul, l’impact à court terme de l’augmentation des prix de l’énergie et du blé pourrait ajouter environ 2 % à l’IPC, dont la progression annuelle pourrait temporairement frôler 10 %. Le pourcentage dépendra ultimement de l’ampleur et de la durée des sanctions et des perturbations de l’offre, facteurs actuellement très difficiles à prédire.

Nous prévoyons toujours que les banques centrales vont s’attaquer aux pressions haussières sur les prix en relevant leurs taux directeurs, sans toutefois accélérer leurs plans de façon significative. La Banque du Canada a relevé ses taux de 25 points de base à sa dernière réunion et on s’attend généralement à ce que la Réserve fédérale américaine lui emboîte bientôt le pas. L’envolée des prix du pétrole accroît le risque que les consommateurs soient forcés de réduire d’autres dépenses, cependant, nous notons que le monde a déjà connu des dépenses plus élevées en pétrole par rapport au PIB dans le passé. Nous croyons l’économie américaine assez résiliente pour supporter l’impact de cette crise, et il en est probablement de même au Canada et en Chine. Comme nous l’avons souligné, l’Europe fait face à plus d’incertitude, d’où le risque accru de ralentissement marqué ou de récession.

Réflexions finales

Malgré l’inflation et le risque géopolitique, les perspectives sous-jacentes de l’économie mondiale sont positives bien qu’elles ne soient pas réparties uniformément à l’échelle régionale. Au niveau de la stratégie de portefeuille, nous équilibrons continuellement les risques pesant sur les prévisions avec le potentiel d’investissement des sociétés dont le cours de l’action représente une opportunité et/ou qui peuvent faire partie de la solution à ces événements. De plus, dans le contexte actuel de préoccupations et de volatilité des marchés élevées, nous tenons à vous assurer que le portefeuille est bien diversifié par région géographique et par secteur, se négocie à un niveau de valorisation très raisonnable et est soutenu par un rendement de dividende attrayant. Notre portefeuille à revenu fixe comporte des titres de haute qualité ayant des durées relativement courtes et il est donc positionné défensivement pour une période d’augmentation progressive des taux d’intérêt. Nous sommes convaincus que votre capital demeure investi de manière prudente.

Mentions légales

Lorsque les renseignements proviennent ou sont dérivés de sources externes, les sources sont considérées comme fiables, mais la société n’en a pas effectué une vérification indépendante. Aucune représentation ou garantie n’est fournie quant à l’exactitude, à l’exhaustivité ou à la fiabilité de ces renseignements. Les opinions ou estimations présentées constituent notre jugement à cette date et sont modifiables sans préavis.

Les rendements passés ne sont pas garants des résultats futurs. Tous les placements présentent un risque de perte et il n’y a aucune garantie que les avantages exprimés seront atteints ou réalisés.

Les renseignements présentés ne constituent pas une offre ou une sollicitation d’achat ou de vente de titres. Ils ne tiennent pas compte des objectifs, stratégies, statuts fiscaux ou horizons d’investissement particuliers des investisseurs. Aucune représentation ou garantie n’est fournie quant à l’exactitude des renseignements ni quant à la responsabilité pour des décisions fondées sur ceux-ci.

Les présentes peuvent contenir certaines déclarations prospectives qui reflètent nos attentes actuelles ou prévisions quant à des événements futurs concernant l’économie, les changements du marché et ses tendances. De par leur nature, les énoncés prospectifs sont assujettis, entre autres, à des risques, à des incertitudes et à des hypothèses concernant les devises, la croissance économique, les conditions actuelles et prévues et d’autres facteurs appropriés dans les circonstances qui peuvent faire en sorte que les performances, perspectives, événements ou résultats réels diffèrent sensiblement de ceux exprimés dans, ou sous-entendus par, lesdits énoncés. Les lecteurs sont avisés de ne pas se fier indûment à ces énoncés prospectifs.

Votre portefeuille vous préoccupe?

Abonnez-vous au bulletin et aux autres publications de Letko Brosseau :